+ de 3000 offres analysées

+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Sommaire

- 🏆 Quels sont les meilleurs comptes multidevises ?

- ⭐ Compte bancaire multidevise : la FAQ !

- 🔍 Qu’est-ce qu’un compte multidevise ?

- 🔍 Comment fonctionne un compte multidevise ?

- 🔍 Quelles différences entre un compte en devise et un compte bancaire classique ?

- 🔍 Pourquoi ouvrir un compte multidevise aujourd’hui ?

- 🔍 Quels sont les avantages d’un compte multidevise ?

- 🔍 Quels sont les inconvénients d’un compte multidevise ?

- 🔍 Comment choisir un compte multidevise ?

- 🔍 Quel est le meilleur compte multidevise ?

- 🔍 Quels sont les frais sur un compte bancaire multidevise ?

- 🔍 Faut-il choisir un compte multidevise ou une carte sans frais à l’étranger ?

- 🔍 Comment ouvrir un compte multidevise ?

- 🔍 Quel compte bancaire pour se protéger de l’inflation ?

- Compte Multi-Devise : en conclusion !

Vous êtes à la recherche d’un compte multidevise ? Vous êtes au bon endroit pour en savoir plus 🙂 ! Pour tenter de préserver leur épargne face à l’hyperinflation, beaucoup de particuliers décident d’ouvrir un compte multidevise. USD, CHF… les devises de refuges et fortes sont privilégiées pour stocker les avoirs, à la manière de ce que font les gestionnaires de fortune pour leur clientèle patrimoniale.

De notre côté, nous avons dressé un comparatif des comptes bancaires multidevise du marché, doublé d’un guide qui vous explique tout ce qu’il faut savoir (fiscalité, tarifs, outils de paiement…) si vous êtes intéressé par le sujet.

Commençons donc par l’essentiel de notre comparatif en vous proposant un classement des meilleurs comptes multidevises en 2024 : 👇

Comparatif Comptes Multidevises |

|||||

|---|---|---|---|---|---|

Compte | CB et prix | Nbr de devises | Frais de conversion | Principaux avantages | En savoir plus |

|

| 30 devises | 0,50% |

| |

|

| 13 devises | 0,95 % |

| |

|

| 30 devises | Aucun |

| |

|

| 54 devises | Variable |

| |

|

| 40 devises | Aucun |

| |

Mastercard / Visa Standard

Mastercard / Visa Standard Mastercard Standard

Mastercard Standard N26

N26 Mastercard Standard

Mastercard Standard Vivid

Vivid Visa en métal

Visa en métal🏆 Quels sont les meilleurs comptes multidevises ?

Voici les meilleurs comptes multidevises du marché :

- 🏆 Revolut : parfait pour les indépendants

- Yuh : le meilleur compte multidevise

- N26 : pour les globe-trotteurs

- Wise : le plus complet

- Vivid : intéressant pour l’épargne financière

1. 🏆 Revolut : le compte multidevise préféré des indépendants

Revolut est un des meilleurs comptes multidevises à tarifs réduits pour ceux qui gardent une partie de leur trésorerie ou épargne libellée en devise étrangère. La néobanque propose une offre étoffée et des tarifs très concurrentiels. Sur l’ensemble des 30 devises de compte, Revolut propose des outils d’épargne et des produits d’investissement.

Ajoutons à cela que l’appli mobile Revolut, maintes fois récompensée, est toujours aussi ergonomique avec des fonctionnalités pratiques comme l’agrégation de compte.

Voici un tableau qui récapitule les caractéristiques du compte multidevise Revolut : 👇

|

|

|---|---|

| Compte multidevise | Gratuit |

| IBAN | France 🇫🇷 |

| Taux de change | Gratuit jusqu’à 1000 € (0,5 % au-delà) |

| Couverture géographique | 42 pays |

| Nombre de devises | 30 |

| Carte bancaire |

|

| Envoi carte bancaire | Gratuit |

| Retrait UE / Hors UE | Gratuit / Gratuit (jusqu’à 200€ par mois puis 2% + 1€) |

| Paiement UE / Hors UE | Gratuit / Gratuit |

| Appli mobile |

|

| Paiement mobile |

|

| Moyen de paiement | Virement bancaire + CB |

- 🌍 30 devises et jusqu’à 10 IBAN : des possibilités de déclinaison de votre compte pour une grande liberté d’action dans la gestion de votre épargne multidevise

- 💸 Un taux de conversion en temps réel : une grande transparence sur les parités utilisées, d’autant que les transferts d’argent n’occasionnent que très peu (voire pas) de frais. Vous pouvez faire du change avec un système de cours limité, un peu comme les ordres en attente en Bourse !

- 🔒Un système de sécurité avancée : propre à Revolut, la banque mobile impose par exemple une vérification en cas de transaction suspecte. Des précautions nécessaires et même bienvenues dans un cybercontexte de moins en moins sûr !

Voici les principaux inconvénients du compte multidevise Revolut :

- L’absence de découvert autorisé : cela est contraignant et nécessite des contrôles réguliers du compte multidevise, ce qui peut être lourd pour une épargnant qui utilise plusieurs cartes bancaires en même temps.

- L’impossibilité d’obtenir des prêts : une contrainte pour les épargnants clients de Revolut.

👉 Pour conclure, le compte multidevise Revolut est la solution lorsqu’on souhaite rester sur des devises type GBP. Sur l’USD et les autres devises fortes, Yuh est une meilleure alternative globale. Si l’offre gratuite est suffisante pour une épargne peu mouvementée, optez pour l’offre Premium (7,99€/mois) si vous faites beaucoup de mouvements dans le mois, afin de ne pas voir votre épargne entamée par des frais évitables.

2. 💸 Yuh : le meilleur compte multidevise

Yuh est le meilleur compte multidevise de notre comparatif. Ses tarifs sont imbattables sur l’ensemble des 13 devises proposées. Le fonctionnement du compte est transparent, ce qui en fait la meilleure alternative si vous souhaitez une banque en ligne qui ne dépend pas directement des banques européennes. Un autre atout est que les virements internationaux (CHF vers EUR, USD vers EUR par exemple) y sont très faciles et ultra-rapides. Notre acteur préféré !

Voici un tableau qui récapitule les caractéristiques du compte multidevise Yuh : 👇

|

|

|---|---|

| Offre | ❤️ 1000 Swissqoins Offerts (10CHF) |

| Compte multidevise | Gratuit |

| IBAN | Suisse 🇨🇭 |

| Taux de change | 0.95 % de commission |

| Couverture géographique | 50 pays |

| Nombre de devises | 13 |

| Carte bancaire |

|

| Envoi carte bancaire | Gratuit |

| Retrait UE / Hors UE | Gratuit / 4,90 CHF |

| Paiement UE / Hors UE | Gratuit / Gratuit |

| Appli mobile |

|

| Paiement mobile |

|

| Moyen de paiement | Virement bancaire + CB |

- 💸 Des tarifs ultra-compétitifs et transparents : pas de frais cachés en plus des frais mis en évidence à l’ouverture du compte. Par exemple, il n’y a pas de frais de transaction sur les virements bancaires SEPA, Suisse ou Liechtenstein et sur l’ensemble des 13 devises de compte

- 🌍 13 devises de compte sous un seul IBAN : c’est un avantage significatif lorsqu’on souhaite transférer son épargne et la libeller temporairement dans une devise forte type USD ou CHF

- 💳 Une carte bancaire multidevises : il s’agit d’une MasterCard standard gratuite, dont l’envoi est totalement gratuit à votre adresse

- 🔒 Des gages de sécurité et de fiabilité pour votre argent : Yuh est une filiale de PostFinance et de Swissquote, acteur bancaire historique en Suisse

- ✔️ Une présence en dehors de l’UE : si vous désirez ouvrir un compte en dehors de l’UE Yuh est une excellente solution en ce sens

Voici les principaux inconvénients du compte multidevise Yuh :

- Pas de choix sur la carte bancaire : pas de carte Visa ni de carte premium proposée en plus de la carte standard au catalogue

- Attention aux frais de retrait d’espèces : à l’étranger, le coût peut se révéler dissuasif à 5€ par retrait

👉 En conclusion, le compte multidevise Yuh est notre compte en devise privilégié car il offre plusieurs opportunités que ce soit pour le nombre de devises pris en compte ou encore pour la carte de débit Mastercard. De plus, les frais sont minimes et transparents. Si vous cherchez une solution fiable pour placer votre argent en dehors des comptes bancaires de l’UE, Yuh est la meilleure alternative.

3. N26 : un compte multidevise pour les globe-trotteurs

N26 est un compte multidevise en euros mais qui propose des changes dans 30 devises différentes. Vous aurez le choix entre quatre cartes bancaires. Avec ce compte, ce sera plus facile de payer vos fournisseurs qui sont en dehors de l’UE. C’est aussi une solution pour bénéficier d’un taux de change avantageux lors de vos voyages à l’étranger.

Voici un tableau qui récapitule les caractéristiques du compte multidevise N26 : 👇

|

|

|---|---|

| Compte multidevise | Gratuit |

| IBAN | Allemagne 🇩🇪 |

| Taux de change | Sans frais |

| Couverture géographique | – |

| Nombre de devises | 30 |

| Carte bancaire |

|

| Envoi carte bancaire | Gratuit |

| Retrait UE / Hors UE | Gratuit / Gratuit (3 gratuits par mois puis 1,7%) |

| Paiement UE / Hors UE | Gratuit / Gratuit |

| Appli mobile |

|

| Paiement mobile |

|

| Moyen de paiement | Virement bancaire + CB |

- 💶 Un compte multidevises en euros : peut être ouvert rapidement, sans dépôt, de manière sécurisée et sans condition spécifique. Votre compte supportera plus de 30 devises

- 💸 Le coût de l’abonnement mensuel est faible : les taux sur les transactions courantes et les transferts internationaux sont parmi les meilleurs du secteur

- 💳 L’adaptation et la personnalisation des cartes bancaires sont possibles. Il n’est pas nécessaire d’utiliser sa carte bancaire un nombre déterminé de fois chaque mois

Voici les principaux inconvénients du compte multidevise N26 :

- L’absence de découvert autorisé reste contraignante et nécessite des contrôles réguliers du compte multidevise, ce qui peut être lourd pour un épargnant qui utilise plusieurs cartes bancaires en même temps

- Des prêts consommation uniquement disponibles : ce qui représente également une contrainte pour les épargnants clients de N26, le service actuel étant un partenariat avec Younited Credit pour des prêts à la consommation (pas de découvert ni d’emprunt immobilier)

👉 Pour terminer, le compte multidevises N26 n’est pas à proprement parler un compte multidevise, c’est plutôt un compte pour des changes multidevises. Nuance. C’est un outil idéal pour ceux et celles qui ont l’habitude de voyager. Dans la pratique, il s’utilise donc comme un compte bancaire multidevises rechargeable.

Avec ce compte, il sera beaucoup plus facile de dépenser à l’étranger. Avec une interface facile à prendre en main, il est possible de bénéficier en quelques clics d’un taux de change intéressant.

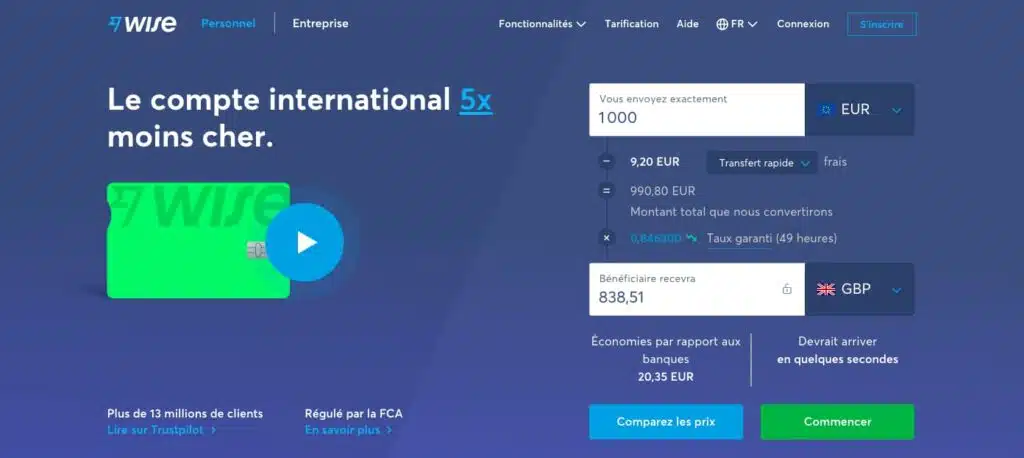

4. Wise : le compte en banque multidevises le plus complet

Wise est le compte multidevise le plus complet du marché. Détenir un compte britannique, américain, canadien… cela est possible avec Wise ! Wise est le choix privilégié de ceux qui souhaitent libeller leur épargne en USD et en GBP, outre d’évidentes qualités pour ceux qui voyagent beaucoup et s’expatrient. Dans l’ensemble, les coûts sont minimes, mais les transactions fréquentes ou importantes aux guichets automatiques peuvent être coûteuses.

Voici un tableau qui récapitule les caractéristiques du compte multidevise Wise : 👇

|

|

|---|---|

| Compte multidevise | Gratuit |

| IBAN | Royaume-Uni 🇬🇧 ou Belgique 🇧🇪 |

| Taux de change | Taux moyen du marché |

| Couverture géographique | 200 pays |

| Nombre de devises | 53 |

| Carte bancaire |

|

| Envoi carte bancaire | Gratuit |

| Retrait UE / Hors UE | Gratuit / Gratuit |

| Paiement UE / Hors UE | Gratuit / Gratuit |

| Appli mobile |

|

| Paiement mobile |

|

| Moyen de paiement | Virement bancaire + CB |

- 🔢 Des numéros de compte de 10 pays : détenir un compte britannique, américain, australien, canadien pour y loger son épargne… cela est possible avec Wise qui peut être utilisé pour recevoir des paiements et davantage

- 💷 Conversion et détention dans plus de 53 devises : et il est possible de convertir les soldes entre eux à un taux de change en temps réel, connu à tout moment via l’application mobile

- 💸 Des frais de transfert d’argent parmi les plus bas du marché : ils sont transparents et faciles à comprendre grâce à une calculatrice en ligne très pratique

Voici les principaux inconvénients du compte multidevise Wise :

- Pas de gestion des espèces : ni des chèques sur les comptes en devises, pour des raisons réglementaires évidentes

- Il n’y a pas de découverts ou de prêts : ce qui est compréhensible, mais pas rédhibitoire puisqu’il est plutôt question ici de loger une épargne face aux contraintes d’hyperinflation

👉 Pour conclure, le compte multidevises Wise vous permet de conserver, recevoir, envoyer et dépenser de l’argent dans de nombreuses devises. Vous pouvez conserver plus de 50 devises et les convertir à tout moment au taux de change réel. Il est possible d’obtenir des numéros de compte dans certaines devises afin de recevoir des fonds de l’étranger.

C’est le leader du marché des comptes multidevises en Europe et la première néobanque à s’être positionnée sur ce marché particulier.

5. Vivid : le compte multidevise pour l’épargne financière

Vivid est le meilleur compte multidevise pour ceux qui veulent combiner épargne multidevise et premiers investissements sur les marchés financiers. Si son compte multidevise offre la possibilité de payer dans plus de 100 devises, en réalité seulement 15 devises sont disponibles pour la détention de soldes. Si vous allez dans l’une de vos Pockets, vous verrez un onglet de devise avec un bouton « Ajouter » qui vous permet de convertir votre argent dans une autre devise.

Avec Vivid il vous sera possible d’ouvrir jusqu’à 15 sous-comptes avec chacun un IBAN.

Voici un tableau qui récapitule les caractéristiques du compte multidevise Vivid : 👇

|

|

|---|---|

| Compte multidevise | Gratuit |

| IBAN | France 🇫🇷 |

| Taux de change | Taux du marché sans commission |

| Nombre de devises | 40 devises (15 au choix dispo) |

| Carte bancaire |

|

| Envoi carte bancaire | Gratuit |

| Retrait UE / Hors UE | Gratuit / Gratuit |

| Paiement UE / Hors UE | Gratuit / Gratuit |

| Appli mobile |

|

| Paiement mobile |

|

| Moyen de paiement | Virement bancaire + CB |

- 💸 Jusqu’à 15 sous-comptes en devises : entièrement gratuits, autrement dit sans frais de tenue de compte et sans frais cachés.

- ⚙ Des services d’investissement associés : avec Vivid, il est possible d’investir en actions cotées mais aussi dans des cryptomonnaies. Un service intégré unique, inspiré de ce que fait Revolut avec les cryptos.

- 💰 Un programme de cashback : sur une sélection de plateformes en ligne (essentiellement les acteurs les plus importants du e-commerce), de quoi récupérer jusqu’à 25 % de vos achats !

Voici les principaux inconvénients du compte multidevise Vivid :

- Pas de dépôt d’espèces : ni des chèques sur les comptes en devises, pour des raisons réglementaires évidentes

- Il n’y a pas de découverts ou de prêts : ce qui est compréhensible, mais pas rédhibitoire puisqu’il est plutôt question ici de loger une épargne face aux contraintes d’hyperinflation

👉 Le compte multidevise Vivid n’est pas seulement un compte avec une carte sans frais à l’étranger. C’est aussi un excellent outil pour une épargne multidevises, qui vous permet de gagner de l’argent avec son système de cashback. Vous pouvez être remboursé à hauteur de 25 % sur les achats en ligne comme Nike, Ikea, Amazon. C’est l’idéal pour tous ceux qui recherchent un compte en devise flexible et peu coûteux.

⭐ Compte bancaire multidevise : la FAQ !

Yuh, Revolut, N26, Wise, Vivid… avant que vous ne fassiez définitivement le choix du meilleur compte multidevise pour votre profil, penchez-vous sur les paragraphes suivants, qui vous diront tout ce qu’il faut savoir sur un compte en banque multidevise :

🔍 Qu’est-ce qu’un compte multidevise ?

Un compte multidevise est un compte courant qui vous permet de détenir, envoyer et recevoir des fonds libellés en devises autres que l’euro. Plutôt que de devoir suivre plusieurs comptes bancaires avec des numéros de compte différents, un compte multidevise vous permet par exemple d’utiliser un seul numéro de compte pour l’ensemble de vos actifs libellés en devises différentes.

Un compte multidevise gratuit ou payant vous permet de réaliser les opérations suivantes :

- 📲 Transmission et réception de paiements : avec votre compte, vous pouvez envoyer ou recevoir directement des devises selon votre préférence, payer avec une carte bancaire physique ou virtuelle

- 📱 Accès à vos fonds pour les transferts électroniques : vous bénéficiez d’un contrôle de vos fonds pour des transactions électroniques

- 💰 Epargner : avec des intérêts perçus sur le solde de votre compte (selon l’institution). Ce n’est pas le cas de tous les comptes : certains comptes multidevises vous proposent des taux d’intérêt.

👉 En conclusion, un compte multidevise multipays se révèle être un outil puissant pour loger une épargne sur des devises plus fortes que l’EUR, et la protéger des effets de l’hyperinflation. Dans le contexte actuel, ouvrir un compte auprès de Yuh, Wise, Revolut, Vivid est une option à envisager si vous avez des liquidités en épargne de précaution, et que vous souhaitez la rendre mobilisable à tout moment par le biais d’une carte bancaire.

🔍 Comment fonctionne un compte multidevise ?

Un compte multidevise fonctionne suivant un mécanisme de sous-comptes. Un compte multidevise est un compte courant comportant plusieurs sous-comptes, un pour chaque devise. Lorsque vous vous connectez à votre compte en ligne, vous voyez plusieurs lignes de compte par exemple : « Sous-compte 1 : 1500 EUR – Sous-compte 2 : 1200 USD – Sous-compte 3 : 900 CHF ».

Ce fonctionnement ne déroge pas au fonctionnement d’un compte courant classique en EUR :

- ✔️ Transferts des fonds : vous pouvez transmettre de votre compte multidevise vers votre sous-compte en euros, les fonds sont crédités sur votre sous-compte en Euro

- 💱 Change en devises : lorsque l’argent parvient sur un de vos sous-comptes, il vous sera possible de le reconvertir avec le taux proposé par la banque vers une autre devise

- 💷 Achats en devises : après la conversion vers la devise de votre choix, vous pouvez désormais réaliser des opérations financières, y compris des paiements par carte bancaire

👉 Un compte multidevise n’est pas autre chose qu’un compte bancaire classique, simplement segmenté en sous-comptes. Rien ne le distingue, dans le fonctionnement, d’un compte courant. La gestion des sous-comptes est facile à comprendre. Tout est rapide et se fait de manière naturelle. Le transfert des devises se fait en quelques secondes.

La différence se situe au niveau des obligations administratives à chaque printemps, puisqu’il faudra déclarer son existence chaque année à l’Administration (formulaire 3916).

🔍 Quelles différences entre un compte en devise et un compte bancaire classique ?

Voici les différences entre compte en devise et compte bancaire classique :

- Devise de base du compte

- Nationalité du RIB/IBAN

- Fiscalité du compte multidevises

La principale différence entre compte en devise et compte bancaire classique réside dans la devise de compte : alors que le solde d’un compte classique est libellé uniquement en euro (une obligation légale), le solde (ou les soldes) d’un compte bancaire multidevise est exprimé dans une devise étrangère type USD, CHF, GBP…

Des différences existent également au niveau des fonctionnalités supplémentaires offertes par les comptes multidevises, à l’image de la possibilité de convertir votre argent en une autre devise, pour un paiement par exemple.

Voici un tableau qui résume ces différents aspects : 👇

Banque multidevise | Banque classique |

|

|---|---|---|

| Solde | En devises étrangères (jusqu’à 100 devises) | En EUR |

| Frais de conversion | Frais inexistants ou faibles | 0,50% minimum + Commission |

| Taux de change | Taux de change Visa / Mastercard / BCE | Taux de change interne |

| Frais de retrait | Retraits gratuits sous certaines conditions | Retraits payants (hors DAB établissement) |

| Fiscalité | - Taxes selon la nationalité de l'IBAN | Taxes locales |

👉 Le compte bancaire multidevise était connu surtout de ceux qui réalisent régulièrement des virements à l’étranger, et qui reçoivent de l’argent de l’étranger : freelance, expatriés, grands voyageurs… Un outil pour éviter les frais d’opération en devises très élevés facturés par les banques en ligne et les banques traditionnelles.

Un compte multidevise vous assurera rapidité et fiabilité pour vos transactions internationales. De plus, vous pouvez garder des devises étrangères, ce que vous ne pouvez pas faire avec un compte en banque classique.

🔍 Pourquoi ouvrir un compte multidevise aujourd’hui ?

Ouvrir un compte multidevise aujourd’hui vise avant tout à protéger son épargne de la dépréciation liée à l’hyperinflation en zone euro. En juillet 2022, le taux d’inflation annuel des 19 pays membres de la zone euro était de 8,9 % (9,6% en juin). Combinée à la chute de la parité de l’EUR face à l’USD, l’épargne financière des Français accuse une importante perte de pouvoir d’achat.

Convertir son épargne en devise forte, par le biais d’un compte multidevise, est une solution simple à mettre en place et peu coûteuse.

Outre la puissante couverture qu’il offre contre l’inflation, le compte multidevise répond aussi à différents objectifs :

- 💸 Réduction des frais de change : avec un compte multidevise, vous n’aurez pas à payer des commissions/frais importantes pour avoir des devises fortes

- 🔒 Protection de son épargne avec des risques minimes : avec l’inflation actuelle, il serait judicieux de protéger son argent avec des devises fortes comme le Franc suisse.

- ✔️ Simplicité : la procédure à suivre pour avoir des devises avec un compte multidevise n’est pas compliquée.

- 🕑 Rapidité : toutes les transactions sont faites instantanément (dans la limite imposée par la banque), les procédures sont réduites aux stricts minima.

👉 En conclusion, un compte en devise étrangère forte (USD, GBP, EUR) évite donc à vos économies d’être grignotées par l’inflation. C’est la principale plus-value qu’il apporte (outre les situations de paiement par virement bancaire compte multidevise). Un compte multidevise offre un lieu sûr et sécurisé pour votre argent, surtout si vous redoutez d’investir votre capital dormant dans l’immobilier, les actions et fonds et l’assurance-vie.

Plus précisément, un compte bancaire multidevise garantit que vos fonds ne sont pas confinés à un seul pays ou à une seule devise.

🔍 Quels sont les avantages d’un compte multidevise ?

Voici les avantages d’un compte multidevise :

- Réduction des frais

- Taux de change avantageux

- Virements internationaux à moindre coût

- Réception de virements en devises étrangères

L’avantage principal d’un compte multidevise réside principalement dans la possibilité qu’il offre de libeller son épargne dans une devise forte aussi longtemps que nécessaire. A la manière d’un gestionnaire de fortune qui place temporairement les capitaux sur des devises à faible taux d’intérêt, le compte multidevise évite à votre épargne de subir une perte de pouvoir d’achat trop importante liée à l’EUR.

Signalons également d’autres avantages liés au compte bancaire multidevise :

- 💸 Réduction des frais : si vous avez des dossiers séparés dans différents pays, chaque banque peut facturer des frais pour le traitement du dossier, et comme la chaîne de transactions est plus complexe et souvent moins transparente, il peut y avoir des frais cachés.

- ✔️ Le taux de change avantageux : Le change est un autre coût à prendre en compte. Vous pouvez gérer la volatilité du change avec un compte professionnel multidevise. Si vous n’avez qu’un seul compte et que vous partez du principe qu’il ne peut recevoir que des devises étrangères converties, vous risquez de perdre de l’argent si le taux de change n’est pas favorable.

- ✈️ Faire un virement international à moindre coût : sachez que vous pouvez faire des virements internationaux, sans craindre des frais élevés. En effet, c’est un des avantages des comptes multidevises.

- 💷 Recevoir des paiements en devises étrangères : Les clients qui peuvent payer efficacement dans leur devise préférée sont des clients heureux. Combien d’entreprises perdent des clients parce qu’elles exigent un paiement dans une seule devise ? C’est particulièrement vrai s’il ne s’agit pas d’une devise mondiale comme l’euro ou le dollar américain. Si les clients potentiels ne sont pas en mesure de payer dans leur devise préférée, ils trouveront très probablement un fournisseur qui le fera.

👉 Pour conclure, un compte multidevise a plusieurs avantages, mais il faut être conscient qu’il repose sur des garanties différentes selon la devise. Ces avantages ne vont pas sans quelques petites contraintes. Sur votre compte Wise par exemple, votre solde en USD sera logé dans une banque américaine, avec un IBAN américain, avec un régime juridique différent qu’il est nécessaire de comprendre.

Il faudra également déclarer à l’Administration fiscale à l’aide du formulaire 3916, en indiquant clairement sa nature de compte multidevise compte devise étrangère.

🔍 Quels sont les inconvénients d’un compte multidevise ?

L’inconvénient des comptes multidevises est principalement lié aux frais supplémentaires qu’ils entraînent. Il peut également y avoir des commissions pour chaque transaction en devise et éventuellement pour la tenue de compte. Si ces frais ne sont pas très importants en soi, ils ont le mérite d’être bien inférieurs à ceux d’une banque traditionnelle.

D’autres inconvénients potentiels sont également liés au compte multidevise, selon la situation :

- Frais de conversion supplémentaires : vous pouvez vous attendre à payer des surcoûts liés à la conversion vers certaines devises non européennes.

- Taux d’intérêt peuvent être inférieurs : si votre compte offre des intérêts, ne vous attendez pas à ce que le taux soit aussi élevé que celui d’un compte d’épargne standard. Les comptes en devises étrangères sont connus pour leurs taux d’intérêt réduits.

👉 En conclusion, quel que soit le compte multidevise, il faudra s’attendre à des frais, mais heureusement moins élevés qu’en banque traditionnelle. Même si certaines offres sont payantes, à l’image de Revolut Premium (7,99 euros par mois), au final les frais sont compétitifs. Il y a donc un arbitrage à faire.

🔍 Comment choisir un compte multidevise ?

Voici les critères pour choisir un compte multidevise :

- Nombre de devises prises en charge

- Taux de conversion

- Fonctionnalités

- Offres promotionnelles (cashback)

- Carte bancaire

Nous vous en disons plus sur chacun de ces cinq critères suivants qui sont à considérer pour choisir entre les banques multidevises :

- 💷 Le nombre de devises proposées, cela peut varier d’une dizaine à une cinquantaine de devises étrangères

- 💸 Le taux de conversion ainsi que les différents frais : choisissez un compte qui vous permet d’économiser votre argent lors des différentes transactions.

- 📱 La technologie proposée : des banques offrent des applications faciles à prendre en main que d’autres et avec des fonctionnalités avancées. Ce critère est important pour la rapidité de vos actions

- ✔️ Les différents bonus : les banques proposent souvent des comptes multidevises avec la possibilité de gagner de l’argent (cashback)

- 💳 La carte bancaire proposée : dans l’idéal, il doit y avoir le choix entre plusieurs cartes bancaires, allant de la carte standard à une carte premium avec des plafonds plus confortables et des garanties d’assurance et d’assistance

👉 Pour terminer, le choix d’un compte multidevise répond à une logique de profil. Comme le montre notre comparatif, le compte N26 s’adresse surtout aux grands voyageurs car il s’agit d’un compte multidevise pour opérations et non avec un solde libellé en USD ou GBP. Le compte Yuh s’adresse en revanche à la fois aux voyageurs et aux ménages qui souhaitent simplement placer leur épargne en devise autre que l’EUR.

🔍 Quel est le meilleur compte multidevise ?

Le meilleur compte multidevise est Yuh. La néobanque suisse propose un compte que nous recommandons pour les devises prises en charge (avec plus de 13 devises disponibles, dont le franc suisse) et ses tarifs particulièrement compétitifs (0,95% de frais sur les opérations de change), servis par une application mobile performante et agréable à l’usage. Un quasi sans-faute !

Voici les principaux avantages du compte Yuh :

- 💸 Un compte multidevise gratuit : pas de frais de tenue de compte, aucune cotisation mensuelle à payer sur la carte bancaire, les virements en EUR et CHF sont gratuits

- ✔️ Un acteur solide : néobanque affiliée aux géants bancaire suisse PostFinance et Swissquote

- 💰 Frais compétitifs : 0,95% de frais sur les opérations de conversion

- 📞 Un service client réactif : par messagerie ou par tel, le SAV Yuh est très réactif et répondra rapidement à vos demandes

- ✈️ Une présence hors UE : le fait que la néobanque soit présente en Suisse est rassurante contre les risques de saisie sur compte ou de faillite bancaires de grands groupes bancaires européens

Voici les principaux inconvénients du compte Yuh :

- Pas de chéquier ni de dépôt d’espèces : le compte doit être alimenté par le biais d’un virement à partir d’un autre compte, donc un moyen assez limité

- Pas d’options de paiement mobile : Apple Pay n’est pas encore pris en charge

👉 En conclusion, le compte multidevise Yuh est le meilleur du marché ! Les virements bancaires en EUR sont gratuits en Europe et les virements dans les 12 autres devises sont sans frais. Le seul bémol vient de la carte bancaire unique au catalogue : on aurait aimé d’autres options, à l’image d’une carte Metal ou Gold.

🔍 Quels sont les frais sur un compte bancaire multidevise ?

Un compte bancaire multidevise comporte les frais suivants :

- Abonnement bancaire (la plupart des offres sont gratuites)

- Retraits

- Paiements

- Commission de change

Voici un tableau qui récapitule les frais d’un compte multidevise : 👇

Compte multidevise Tarifs |

|||||

|---|---|---|---|---|---|

|

|

|

|

|

|

| Tenue de compte | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit |

| Cotisation carte | À partir de 0€ | Gratuit | À partir de 0€ | Gratuit | À partir de 0€ |

| Frais de conversion | 0,50 % | 0,95 % | Aucun | Variables | Aucun |

| Virement en devises | Pas de frais (SEPA en EUR) | 4 CHF | 5 euros / 1000 euros | 0,5 à 3,22 % | Aucun |

| Retrait d’espèces | 5 retraits gratuits jusqu’à 200 € / mois | 1 gratuit / semaine en suisse | 3 gratuits par mois / 1,7 % | Gratuits jusqu’à 200€ / mois (au-delà 1,75% de frais) | Gratuits jusqu’à 200€ / mois (au-delà 3% de frais) |

| En savoir plus | |||||

Seuls quelques opérateurs comme Wise ou Vivid appliquent des taux de change de la BCE, sans inclure une marge.

🔍 Faut-il choisir un compte multidevise ou une carte sans frais à l’étranger ?

Le choix entre compte multidevise et carte sans frais à l’étranger dépend en réalité de l’usage principal du compte. En effet, si vous êtes un voyageur occasionnel, optez pour des cartes bancaires permettant à leurs titulaires d’effectuer des paiements sans payer de frais de transaction à l’étranger. Par contre, pour de grosses transactions régulières, un compte multidevise est l’outil à privilégier.

Voici les avantages des cartes bancaires sans frais à l’étranger par rapport aux comptes multidevises :

- 💸 Aucune commission sur le taux de change lorsque vous payez dans une devise autre que l’euro

- ✈️ Aucun frais de retraits aux distributeurs à l’étranger : dans la limite de la carte

- 🏖️ Certaines cartes offrent des assurances voyages : rapatriement, retard, vol/perte bagage, location de véhicule, etc.

Voici les inconvénients des cartes sans frais à l’étranger par rapport aux comptes multidevises :

- Compte exclusivement en euros : pas de possibilité de détenir plusieurs devises différentes et donc d’optimiser le change de devises en anticipant le change lorsque les cours sont les plus favorables. Lorsque vous effectuez une transaction à l’étranger, vos euros sont convertis dans la devise locale selon le taux de change en vigueur au moment de l’opération

- D’importants frais de virement internationaux : si on vous envoie de l’argent depuis l’étranger, ou si vous effectuez un virement sur un compte bancaire libellé dans une monnaie autre que l’euro, l’argent sera nécessairement converti dans la devise du compte de réception, entraînant des frais significatifs

👉 Pour conclure, entre compte multidevise et carte sans frais à l’étranger, le choix n’est pas obligatoire. On peut envisager d’ouvrir un compte multidevise ET un compte sans frais sur la carte. Avec le compte Yuh, vous combinez les deux options avec une seule et même offre. Le compte multidevise Yuh est gratuit et sa carte multidevise a des frais très faibles à l’usage

🔍 Comment ouvrir un compte multidevise ?

Voici les étapes à suivre pour ouvrir un compte multidevise :

- Se rendre sur le site web / télécharger l’appli mobile

- Remplir le formulaire d’ouverture de compte

- Sécuriser le compte

- Transmettre ses informations

- Déposer des fonds

Nous allons prendre l’exemple de Yuh pour illustrer ces différentes étapes, car il y a évidemment des étapes particulières à chaque établissement :

- 📱 Télécharger l’appli mobile Yuh sur Google Play ou l’App Store

- 🤝 Créer un compte en répondant à diverses questions de connaissance-client spécifiques aux banques multidevises : pays de résidence, domicile, état civil et numéro de mobile

- 🔒 Sécuriser le compte grâce à la vérification par numéro de téléphone, sur lequel un code est envoyé par SMS

- 🔐 Créer un mot de passe et un identifiant Yuh : en plus d’indiquer un moyen de récupérer le compte en cas d’oubli de mot de passe

- ✔️ Confirmer vos informations personnelles : domicile exact, situation fiscale, emploi, origine et utilisation du compte, adresse email de récupération du compte

- 📄 Transmettre ses documents justificatifs : en prenant un selfie, puis en prenant en photo son passeport ou sa carte d’identité, toujours via l’appli mobile

- 🖋️ Signature du contrat : la signature étant évidemment numérique, par acceptation définitive des CGU de Yuh

👉 Pour finir, il faut savoir qu’il est possible d’ouvrir un compte multi devise en quelques minutes, auxquelles il faut ajouter un maximum de deux jours pour la vérification d’identité. L’ouverture d’un compte ne requiert pas de formalités longues et chronophages, puisque l’ensemble de la procédure est dématérialisé.

Ainsi tous les profils sont en mesure d’ouvrir un compte multidevise, incluant (sous réserve des conditions spécifiques) les interdits bancaires.

🔍 Quel compte bancaire pour se protéger de l’inflation ?

Le compte multidevise pour se protéger de l’inflation est YUH, car il vous permet de détenir votre épargne en USD, CHF et 11 autres devises fortes. C’est le meilleur compte pour loger votre trésorerie de précaution et votre épargne projet ailleurs que dans une banque classique de la zone euro, avec les risques potentiels que cela implique à moyen terme.

Le compte Yuh (Suisse) propose une carte bancaire MasterCard standard, mais pas de chéquier ainsi qu’un appli performante avec un service client fiable.

Plusieurs avantages du compte Yuh sont à souligner pour un particulier français en quête du meilleur compte multidevise :

- 💸 Un compte multidevise gratuit : sans abonnement mensuel à payer, avec virements en EUR et CHF sans frais, sur un ensemble de 13 devises dont plusieurs devises fortes (USD, CHF)

- 💳 Une carte bancaire multidevise : vous permettant de faire des achats en magasin ou en ligne avec n’importe lequel de vos sous-comptes en devises

- 📱 D’excellentes fonctionnalités sur l’appli mobile : pour épargner votre argent en devise bien entendu, mais aussi pour l’investir en actions, ETF et cryptomonnaies

- 💰 Des tarifs ultra-compétitifs et transparents : pas de frais cachés et seulement 0,95% de frais sur les opérations de change

👉 Pour conclure, avec un compte multidevise de Yuh, vous serez capable de protéger vos fonds des effets de l’hyperinflation, qui dépasse les 4%. Par défaut, vos fonds y seront libellés en CHF, une devise forte et qui vous expose à une économie différente, peu sujette à l’inflation. En effet, l’inflation qui touche les pays utilisant l’EUR a doublé depuis mars, et l’argent sur des comptes en euros a perdu un pouvoir d’achat considérable face au CHF.

Compte Multi-Devise : en conclusion !

Les comptes multidevises permettent de détenir votre épargne en devises différentes de l’euro. Au-delà de vous permettre d’optimiser les changes lorsque les cours sont plus favorables, la véritable utilité de ces comptes pour les ménages français réside dans la couverture qu’ils offrent contre l’hyperinflation. Face à la perte de parité de l’EUR face à l’USD, et à la remontée des taux d’intérêt par la BCE, placer son épargne dans une devise forte (GBP, CHF) semble impératif.

Les comptes multidevises permettent de détenir votre épargne en devises différentes de l’euro. Au-delà de vous permettre d’optimiser les changes lorsque les cours sont plus favorables, la véritable utilité de ces comptes pour les ménages français réside dans la couverture qu’ils offrent contre l’hyperinflation. Face à la perte de parité de l’EUR face à l’USD, et à la remontée des taux d’intérêt par la BCE, placer son épargne dans une devise forte (GBP, CHF) semble impératif.

Les meilleures offres de compte courant multidevise du marché sont :

- Revolut : le compte multidevise préféré des freelances

- Yuh : le meilleur compte multidevise

- N26 : un compte multidevise pour les globe-trotteurs

- Wise : le compte multidevise le plus complet

- Vivid : le compte multidevise pour l’épargne financière

👉 Pour choisir l’offre qui vous correspond, nous vous recommandons de consulter notre comparatif détaillé. Yuh s’y distingue par l’étendue des devises prises en charge (avec plus de 13 devises disponibles, dont le franc suisse) ses tarifs particulièrement compétitifs (0,95% de frais sur les opérations de change), et par son application mobile performante et agréable à l’usage.

Une suggestion ou l’envie de donner votre avis sur le compte multidevises ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.