+ de 3000 offres analysées

+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Sommaire

- Quelles sont les meilleures banques pour le e-commerce ?

- Banque en ligne pour e commerce : la FAQ !

- 🔍 Qu’est-ce qu’une banque en ligne pour e-commerçant ?

- 🔍 Est-il obligatoire d’avoir un compte pro pour les e-commerçants ?

- 🔍 Comment choisir une banque pour e-commerçant ?

- 🔍 Quels sont les frais bancaires d’un compte pour e-commerçant ?

- 🔍 Quels services avec un compte bancaire pro e-commerce ?

- 🔍 Quelles banques e-commerce proposent des solutions de paiement en ligne ?

- 🔍 Quels outils pour gérer ses encaissements dans une banque e-commerce ?

- 🔍 Comment ouvrir un compte professionnel pour le e-commerce ?

- Banque Sites e-Commerce : en conclusion !

Vous êtes à la recherche d’une banque e-commerce ? Vous êtes au bon endroit 🙂 ! Découvrez notre sélection et un comparatif des meilleurs comptes bancaires pour e-commerçant pour vous aider à choisir une offre bancaire complète et innovante !

En quelques minutes, vous pourrez connaître les comptes professionnels en ligne avec une solution de paiement en ligne, les tarifs et les moyens de paiement inclus.

Quelle est la meilleure banque e-commerce ? Comment choisir un compte bancaire pour gérer un e commerce ? Quelle est la tarification des banques pour l’e-commerce ? Quel compte bancaire inclut une solution de paiement en ligne compatible avec l’e-commerce ?

Pour répondre à ces questions, voici un comparatif des comptes bancaires e-commerce :👇

Comparatif des banques ecommerce |

|||||

|---|---|---|---|---|---|

N° | Banque | Carte bancaire et prix | Solution de paiement en ligne | Offre | En savoir plus |

| 1 |

|

|

| ✅ 1er mois Offert ! | |

| 2 |

|

|

| ✅ 1er mois Offert ! | |

| 3 |

|

| Intégrée | ✅ Cashback jusqu'à 1% | |

| 4 |

|

| Non | ✅ Cashback jusqu'à 1% | |

| 5 |

|

| Intégrée | ✅ -30% Paiement Annuel | |

| 6 |

|

| Intégrée | Pas d'offre | |

| 7 |

|

|

| Pas d'offre | |

| 8 |

|

| N/C | Pas d'offre | |

| 9 |

|

|

| ✅ 100€ Offerts ! | |

| 10 |

|

|

| Pas d'offre | |

| 11 |

|

|

| ✅ 1er mois Offert ! | |

Quelles sont les meilleures banques pour le e-commerce ?

Les 8 meilleures banques e-commerce sont :

- Shine : 30j gratuits + 5000€ d’encaissement sans frais

- Qonto : 9 euros par mois + 2 mois offerts sur Shopify

- Revolut Business : dès 0€ + 0% commission de mouvement

- N26 Business: 0€ + cashback 0,5% min

- Anytime: -30% à l’année + tarif à partir de 9,5€ / mois

- Fiducial Banque : 12€ /mois + frais de tenue compte à 0€

- Hello bank! Pro : 10,9€ /mois + paiement à distance à 1,35%

- Wallester Business : dès 0€ + paiements illimités en 10 secondes

🏆 En 2024, la meilleure banque e-commerce est Shine ! Cet établissement répond parfaitement aux besoins des commerçants en ligne : des tarifs peu élevés, un service de paiement en ligne, des outils pour suivre les encaissements en quelques clics, une application mobile très ergonomique et des offres partenaires bien pensées (Shopify notamment).

Sa large compatibilité est également un réel atout, car vous pouvez devenir client que vous soyez auto-entrepreneur, dirigeant d’une société à capital social, un entrepreneur individuel… Il faut également noter que la souscription est nettement simplifiée par rapport à un établissement traditionnel par exemple : les démarches pour ouvrir un compte sont réalisables en quelques minutes et il faut compter seulement quelques jours pour obtenir son RIB et sa carte bancaire pro.

1. Shine

Shine est LA solution bancaire pour votre commerce en ligne ! Son offre inclut le nécessaire pour gérer vos opérations bancaires (carte bancaire premium, RIB français pour les virements et prélèvements…) et des solutions sur-mesure pour encaisser vos clients en ligne grâce à son partenariat avec Mollie, plateforme complète de paiement en ligne.

Découvrez ce qu’il faut savoir sur la banque e-commerce Shine :👇

|

|

|---|---|

| 💸 Tarif | Dès 7,9€ par mois |

| RIB | Français 🇫🇷 |

| 💳 Carte bancaire |  Mastercard Standard  Mastercard Premium |

| Carte virtuelle | Oui |

| Virement / Prélèvement | Selon forfait (20 à 100/mois) |

| Paiement en ligne | Oui, via Mollie |

| Intégration outils | Shopify |

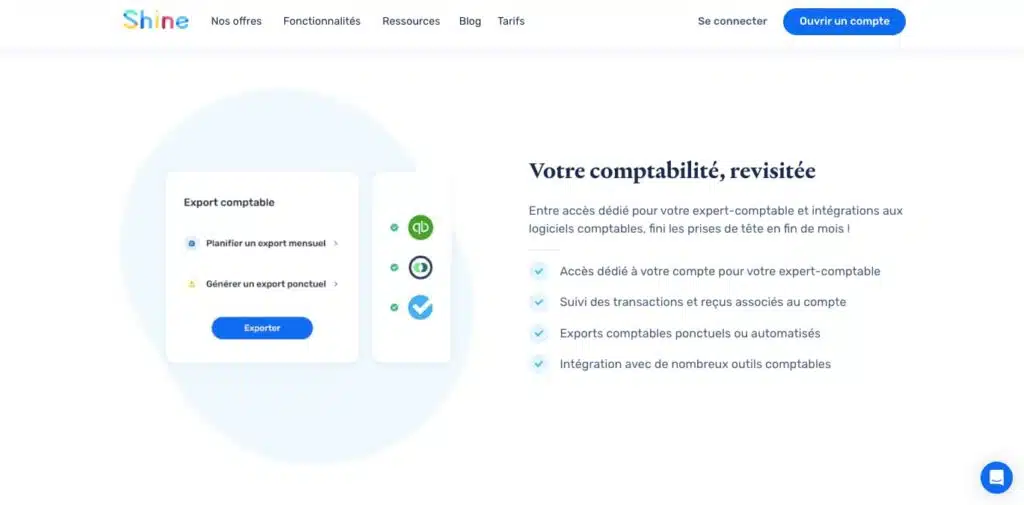

| Comptabilité | Suivi transaction, export comptable, accès expert comptable…. |

| Service client | 7j/7 |

| Application mobile | |

| 🎁 Offre | 30 jours offerts ! ❤️ |

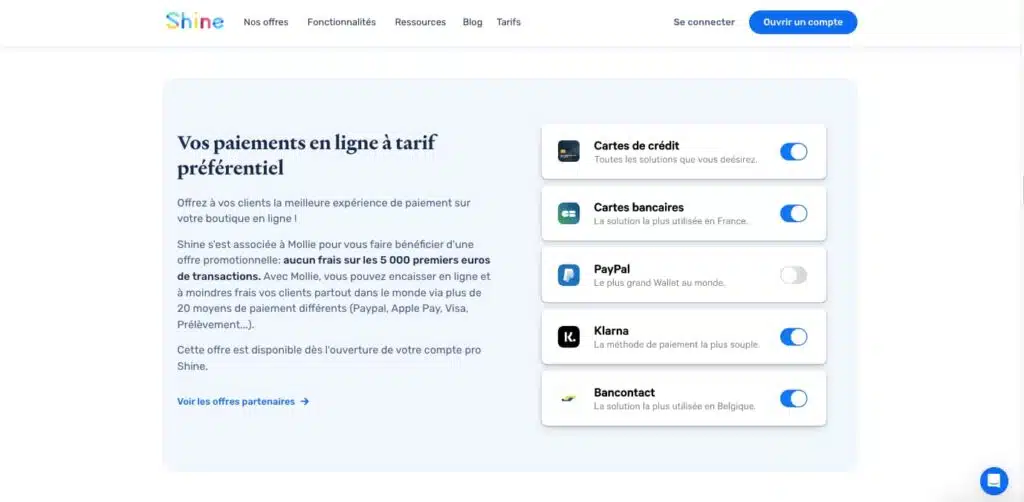

- 📲 Paiement en ligne facilité : les clients de la banque pro e-commerce accèdent à la plateforme Mollie à un tarif préférentiel pour gérer leurs paiements en ligne (Paypal, CB, Apple Pay, Prélèvement…) et profitent d’un premier volume de paiement gratuit (jusqu’à 5000€)

- ✔️ Shopify à prix réduit : parmi les offres partenaires Shine, il y a Shopify, la plateforme de référence pour un site e-commerce. Les clients peuvent facilement créer une boutique en ligne, gérer leurs produits, suivre leurs transactions…

- 🛒 Large compatibilité avec les outils e-commerce : Shine est compatible avec les outils les plus courants des boutiques en ligne comme Shopify, Woo Commerce, Prestashop, Stripe, Magento…

- ☂️ Protection au quotidien : les assurances professionnelles incluses aux offres premium de Shine sont un bon moyen pour les e-commerçants de se protéger contre les aléas d’une activité pro en ligne (assurance mobile, protection acheteur, etc.)

- 💸 Tarifs attractifs : avec Shine, les économies sur les frais bancaires pour un site e-commerce sont concrètes (forfait bancaire à prix peu élevé, suppression de la commission de mouvement, offres partenaires à tarif préférentiel…)

Pour conclure, voici les points forts et les points faibles de la banque e-commerce :👇

|

|

|---|---|

Avantages Avantages |  Inconvénients Inconvénients |

| ✔️ Paiement en ligne simplifié ✔️ Partenariat avec Shopify ✔️ Tarif à partir de 7,9€ par mois ✔️ Suivi des transactions en ligne ✔️ App très performante ✔️ Compatible avec toutes les formes juridiques | Seulement 20 virements avec Shine Basic |

2. Qonto

Qonto est la deuxième banque e-commerce de notre classement. Cet établissement dédié aux professionnels combine une série de services bancaires classiques (virements, prélèvements…) et un panel de services innovants (intégration d’outils, partenariat avec des fintechs, gestion comptable…) pour un tarif peu élevé, la formule de compte entrée de gamme est à 9€ par mois.

Poursuivons avec un aperçu de l’offre Qonto pour les e-commerçants :👇

|

|

|---|---|

| 💸 Tarif | Dès 9€ par mois |

| RIB | Français 🇫🇷 |

| 💳 Carte bancaire |  Mastercard One  Mastercard Plus (+6€)  Mastercard X (+20€) |

| Carte virtuelle | Oui |

| Virement / Prélèvement | Selon forfait (30 à 1000/mois) |

| Paiement en ligne | Oui, via Zettle |

| Intégration outils | Shopify et Prestashop |

| Comptabilité | Ajouts de justificatifs, suivi encaissements, export comptable… |

| 📞 Service client | 7j/7 |

| Application mobile | |

| Accès compte bancaire | 24h/24 7j/7 |

| 🎁 Offre | 30 jours offerts ! ❤️ |

- 👨💼 Des conseillers conscients des problématiques professionnelles : les agents bancaires des banques classiques sont parfois en décalage avec les enjeux d’un site e-commerce, alors il est toujours plus intéressant de souscrire dans une banque pro en ligne composée de conseillers capables de leur apporter des réponses en adéquation avec leur activité

- 💳 Des plafonds de paiements très importants : les cartes Qonto ont l’avantage de proposer des plafonds de paiements très intéressants (20.000€ minimum), ce qui peut être particulièrement intéressant pour des activités type dropshipping Aliexpress ou Amazon FBA

- 🔧 Intégrer ses outils facilement : Qonto est en partenariat avec des acteurs du secteur du e-commerce (Shopify, Prestashop) et propose ainsi à ses clients des offres préférentielles

- 💰 Gérer ses encaissements en ligne : grâce à son offre Zettle, les clients Qonto peuvent mettre en place un système de paiement en ligne

En résumé, découvrons les avantages et inconvénients de la banque pour e commerce :👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Partenariat avec des outils e-commerce ✔️ Plafonds CB très importants ✔️ Intéressant pour Dropshipping / Amazon FBA ✔️ Tarifs intéressants ✔️ Souscription rapide et simple ✔️ Service client disponible 7j/7 | Seulement 20 virements avec Shine Basic |

3. Revolut Business

La troisième banque pro pour e-commerçants de notre classement est Revolut Business. Son offre bancaire innovante correspond aux besoins d’une boutique en ligne grâce à la disponibilité d’une plateforme de paiement en ligne. De plus, si vos fournisseurs sont basés à l’étranger, sachez que les opérations en devises sont proposées à moindre coûts (taux de change interbancaire).

Voici ce qu’il faut savoir sur la banque à distance pour un site e-commerce :👇

|

|

|---|---|

| 💸 Tarif | Dès 0€ par mois |

| RIB | Français 🇫🇷 |

| 💳 Carte bancaire |  Mastercard Standard  Visa Metal |

| Carte virtuelle | Oui |

| Virement / Prélèvement | 5 à 1000 |

| Paiement en ligne | Oui |

| Intégration outils | Oui |

| Comptabilité | Notifications en temps réel, étiquetage des opérations… |

| 📞 Service client | 7j/7 |

| Application mobile | |

| 🎁 Offre | Cashback jusqu’à 1% ! ❤️ |

- ✈️ Paiement en devises au taux de change interbancaire : les virements internationaux sont nettement moins chers que chez la concurrence, les clients profitent d’un taux de change interbancaire et certains forfaits incluent un quota de virements SWIFT gratuit. Un réel avantage pour les clients amenés à être en affaire avec des entreprises étrangères

- 💶 Encaisser en ligne en euros et en devise : une plateforme est incluse à Revolut Business pour accepter les paiements en ligne, les clients peuvent l’intégrer directement à leur site e-commerce. Cette fonctionnalité de la banque e-commerçant est compatible avec les cartes bancaires européennes et internationales

- 💷 Compte multidevises : il est possible de créer un compte bancaire dans la devise de son choix et ainsi gérer ses finances à la fois en euros, en dollars ou encore en livre sterling. Un atout considérable à l’heure où l’euro et le dollar sont au coude à coude

Concluons avec les points forts et les points faibles de Revolut Business :👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Compte bancaire multidevises ✔️ Solution de paiement en ligne ✔️ Virement international au taux de change interbancaire ✔️ Banque très innovante | Frais fixe encaissement en ligne |

4. N26 Business

N26 Business est la quatrième banque de notre sélection, car il s’agit d’une banque pour auto-entrepreneur dans le e-commerce. Si vous dépendez de ce statut, alors vous pourrez bénéficier de l’essentiel pour débuter votre activité en ligne à savoir des virements et prélèvements en illimité, une app mobile très simple d’utilisation, un programme de cashback jusqu’à 1% ou encore des outils pour gérer vos finances en ligne.

Découvrez ce qu’il faut savoir sur N26 Business :👇

|

|

|---|---|

| 💸 Tarif | Dès 0€ par mois |

| RIB | Allemand 🇩🇪 |

| 💳 Carte bancaire |  Mastercard Standard |

| Carte virtuelle | Oui |

| Virement / Prélèvement | Illimités |

| Paiement en ligne | Non |

| Intégration outils | Non |

| Comptabilité | Catégorisation des dépenses, alertes en temps réel… |

| 📞 Service client | 7j/7 |

| Application mobile | |

| 🎁 Offre | Cashback jusqu’à 1% ! ❤️ |

- 💸 Un compte en banque auto entrepreneur e commerce gratuit : parmi les offres proposées par N26 Business, notons la présence d’un compte bancaire gratuit. Le seul frais à prévoir est la livraison de la carte bancaire physique à domicile (10€).

- ⚙ Tout inclus pour débuter : N26 dispose des services bancaires et fonctionnalités utiles si vous êtes en train de lancer votre activité, néanmoins il faut noter que cela reste limité si vous êtes à la recherche d’un compte bancaire complet avec des solutions d’encaissement en ligne par exemple

- 💰 Cashback actif partout : le programme de cashback N26 est valable à chaque opération débitrice. Mensuellement, les e-commerçants récupèrent une partie de leurs dépenses de 0,5 à 1%. Si vous dépensez par exemple 5000€ dans le mois, vous récupérez entre 25 et 50 € au début du mois suivant

Concluons avec les avantages et inconvénients de la banque en ligne pro e commerce :👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Compte bancaire à partir de 0€ ✔️ Virements et prélèvements illimités ✔️ Fonctionnalités app très pratiques ✔️ IBAN en 48h | - Services e-commerce très limités - RIB allemand |

5. Anytime

Anytime est la cinquième banque e-commerce de notre classement ! Les e-commerçants disposent de services bancaires traditionnels pour gérer leurs finances (RIB, appli mobile, carte bancaire…), mais également de solutions concrètes pour accepter les paiements à distance (ajout de boutons sur la boutique en ligne, paiement par e-mail, SMS…).

Voici l’essentiel à retenir sur la banque pour le e-commerce :👇

|

|

|---|---|

| 💸 Tarif | Dès 14,5€ / mois |

| RIB | Français 🇫🇷 |

| 💳 Carte bancaire |  Mastercard Standard |

| Carte virtuelle | oui |

| Virement / Prélèvement | 20 à 1000 |

| Paiement en ligne | Oui |

| Intégration outils | Oui |

| Comptabilité | Logiciel facturation, gestion frais, notifications… |

| 📞 Service client | 7j/7 |

| Application mobile | |

| 🎁 Offre | -30% paiement annuel + 30 jours offerts ! ❤️ |

- ✉️ Paiement en ligne, e-mail et SMS : les clients Anytime disposent d’un service pour ajouter un bouton de paiement à leur commerce en ligne et effectuer des demandes de paiement par e-mail et SMS. Ces fonctionnalités sont indispensables pour un e-commerçant

- 👨💼 Compte bancaire personnel inclus : un e-commerçant a la possibilité de réaliser des économies chez Anytime, car il n’aura pas à conserver un compte personnel dans un autre établissement. Toutes les formules de la banque e-commerce incluent un compte bancaire personnel

- ✔️ Fonction “Cash Management” : Anytime est une banque très innovante grâce au soutien de sa maison mère, Orange Bank (banque mobile de l’opérateur français). Son service “Cash Management” permet aux clients de suivre l’état de leurs finances en temps réel de toutes leurs activités

Voici maintenant les points forts et les points faibles d’Anytime pour les e-commerçants :

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Compte personnel inclus ✔️ Fonctionnalités pour les encaissements en ligne ✔️ Gestion finances en temps réel ✔️ Tarifs intéressants | Compte Anytime Start limité |

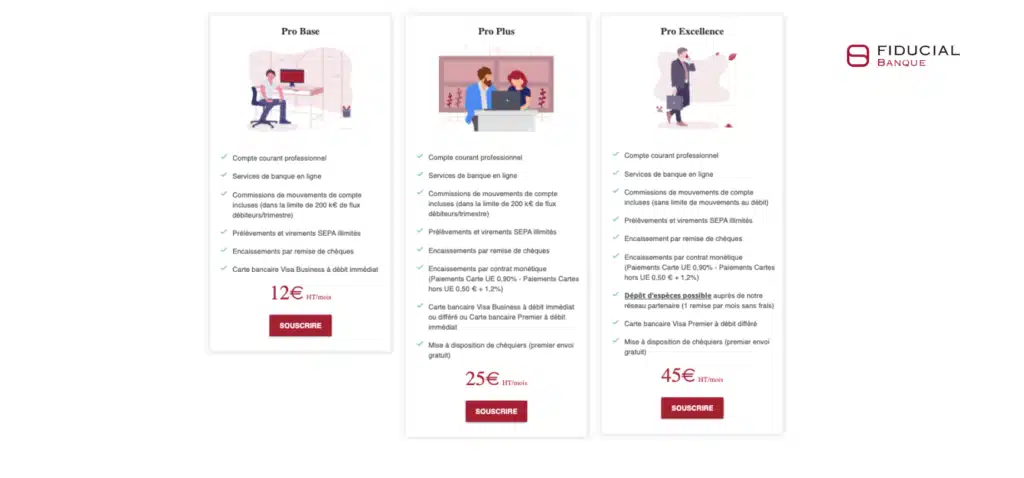

6. Fiducial Banque

Fiducial Banque est la sixième banque e-commerce de notre classement grâce à son offre hybride entre banque traditionnelle et banque en ligne. Les e-commerçants disposent des avantages d’une banque pro à distance (services innovants, tarifs attractifs) et d’une banque classique (dépôt de chèque, chéquier…). Les forfaits Pro Plus et Pro Excellence incluent un service d’encaissement de paiement en ligne compatible avec les cartes bancaires européennes et internationales.

Poursuivons avec ce qu’il faut savoir sur Fiducial Banque :👇

|

|

|---|---|

| 💸 Tarif | Dès 12€ / mois |

| RIB | Français 🇫🇷 |

| 💳 Carte bancaire |  Visa Business |

| Carte virtuelle | Non |

| Virement / Prélèvement | Illimité |

| Paiement en ligne | Oui |

| Intégration outils | Non |

| Comptabilité | Historique transactions, suivi paiements et encaissements… |

| 📞 Service client | 5j/7 |

| Application mobile | N/C |

| 🎁 Offre | Pas d’offre |

- 💸 Commission de mouvement incluse aux forfaits : les e-commerçants ne paient aucun frais sur leurs opérations débitrices à condition que le volume n’excède pas 200 000€ par trimestre

- 💰 Encaissement par voie électronique intégré aux offres premium : les clients disposent d’un service pour accepter les paiements en ligne, la seule condition est de souscrire au forfait Pro Plus ou Pro Excellence

- ✔️ Aucune limite de virements et prélèvements : vous pouvez envoyer des virements SEPA de manière illimitée sans coût supplémentaire. Même constat pour les prélèvements des factures (électricité, abonnement internet, etc.)

Voici en résumé les points forts et faibles de Fiducial Banque pour les e-commerçants :👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Offre bancaire complète ✔️ Tarifs peu élevés ✔️ Encaissement en ligne ✔️ Commission de mouvement comprise ✔️ Virements et prélèvements illlimités | Paiement en ligne uniquement avec les offres premium |

7. Hello Business

En 7e position de notre classement des banques e-commerce, nous retrouvons Hello bank! Pro et son offre Hello Business. Ouverte seulement aux entrepreneurs individuels (auto-entrepreneur, EIRL…), cette banque pro filiale de BNP Paribas a l’intérêt de proposer une offre tout compris avec en option un terminal de paiement mobile gratuit compatible avec les paiements à distance.

Continuons avec ce qu’il faut savoir sur le compte e-commerçant :👇

|

|

|---|---|

| 💸 Tarif | 10,9€ par mois |

| RIB | Français 🇫🇷 |

| 💳 Carte bancaire |  Visa Hello Business |

| Carte virtuelle | Non |

| Virement / Prélèvement | Illimité |

| Paiement en ligne | Oui, via Lyf Pro |

| Intégration outils | Non |

| Comptabilité | Outil de facturation, suivi transactions… |

| 📞 Service client | 5j/7 |

| Application mobile | |

| 🎁 Offre | 2 mois offerts ❤️ |

- 👨💼 Compatibilité limitée aux indépendants : si vous exercez sous la forme juridique d’une société à capital social, vous n’êtes pas éligible à l’offre Hello Business, car seules les entreprises individuelles sont autorisées à souscrire (auto-entrepreneur par exemple)

- 💰 Offre bancaire très complète : les moyens de paiement et d’encaissement intégrés à Hello Business sont très nombreux, les clients peuvent alimenter leur compte pro en espèces, chèque, virements et recevoir des paiements à distance via le terminal de paiement mobile LyfPro

- 📲 LyfPro pour les paiements à distance : les gestionnaires d’une boutique en ligne peuvent encaisser à distance leurs clients par paiement mobile et carte bancaire

En conclusion, découvrons les avantages et inconvénients de la banque pro e-commerce Hello bank! Pro :👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Services bancaires complets ✔️ Aucun frais à l’étranger ✔️ Gérer ses factures avec un outil performant ✔️ LyfPro en option pour les paiements en ligne | - LyfPro limité par rapport à la concurrence - Ouvert uniquement aux indépendants |

8. Wallester Business

En 8e place, nous retrouvons Wallester Business. La solution de paiement 2.0 propose des cartes virtuelles aux plafonds illimités, des outils comptables automatisés et une offre de cartes bancaires physiques professionnelles gratuites. L’objectif de cet émetteur de CB est de proposer des solutions de paiement sur-mesure aux sites e-commerce pour simplifier et automatiser le paiement des fournisseurs sans restrictions.

Voici ce qu’il faut savoir sur le compte bancaire e-commerce Wallester Business : 👇

|

|

|---|---|

| 💸 Tarif | Dès 0€/mois |

| RIB | Français 🇫🇷 |

| 💳 Carte bancaire |  Visa Business Gratuite & Illimité |

| Carte virtuelle |  Visa Business 300 gratuites |

| Plafonds | Personnalisable & Illimité |

| Délai de paiement | Instantané |

| Comptabilité | - Suivi transactions en temps réel - Ajouts justificatifs |

| 🎁 Offre | 300 cartes virtuelles gratuites ❤️ |

- 🕑Paiement instantané des fournisseurs : avec les cartes virtuelles & physiques de Wallester, les entrepreneurs peuvent automatiser et gérer les paiements en temps réel des fournisseurs, mais aussi des campagnes de publicité sur les réseaux sociaux par exemple

- 🔒1 carte, 1 projet : pour simplifier et sécuriser les transactions, Wallester propose 300 cartes virtuelles gratuites et des cartes physiques en illimité. L’objectif est de donner la possibilité aux sites e-commerce pour compartimenter leur transaction et assigner une carte à un projet, un fournisseur, voire une dépense précise

- 💰 Personnalisation des moyens de paiement : les clients bénéficient d’un pilotage complet des cartes de leur entreprise à savoir la durée de validité, les capacités de paiements, etc

- ✔️Plafonds 100% modulables : aucune limite de plafond n’est imposée par Wallester, les e-commerçants peuvent ainsi éviter un blocage de leur moyen de paiement et faire face sans difficulté à une dépense importante (réapprovisionnement des stocks, événements promotionnels, etc.)

Pour conclure, voici les avantages & inconvénients de la banque pro e-commerce : 👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Plafonds 100% personnalisables ✔️ Transactions instantanées ✔️ Génération illimitée des cartes virtuelles ✔️ CB internationale | - Certaines transactions en devises payantes |

Banque en ligne pour e commerce : la FAQ !

Pour en savoir plus sur les comptes bancaires e-commerce découvrez notre foire à questions : le type de compte bancaire pour un e-commerce, l’obligation d’un compte bancaire pour cette catégorie de professionnel, les solutions de paiement en ligne proposées par les banques e-commerce…

🔍 Qu’est-ce qu’une banque en ligne pour e-commerçant ?

Une banque en ligne pour e-commerçant est un établissement bancaire à distance et adapté à cette catégorie professionnelle. Les clients accèdent à un panel de services bancaires classiques (carte bancaire, IBAN français ou étranger, solutions de financement…) et à des services dédiés aux entrepreneurs du e-commerce grâce à des partenariats avec des fintech innovantes (Shopify, Mollie, SumUp…).

A contrario des banques traditionnelles, les banques pro en ligne e-commerce sont présentes uniquement en ligne, cela signifie que le pilotage du compte bancaire, le suivi des paiements et la souscription sont uniquement à distance (par téléphone, via l’app ou l’espace client en ligne…). Certaines banques pro en ligne proposent un accès à certains services en agences, comme Hello bank! Pro, filiale de BNP Paribas, où il est possible d’encaisser des chèques et des espèces dans les agences de sa maison mère.

👉 Autre différence avec les banques physiques : les tarifs ! Les banques en ligne pour e-commerce sont nettement moins chères, grâce à l’absence de frais cachés, la suppression de la commission de mouvement (frais bancaires inhérents aux comptes pro sur les opérations débitrices), la disponibilité d’offres partenaires avec des plateformes d’outils pour les pros ou encore la baisse des frais liés aux opérations classiques (virements, paiements et retraits par carte bancaire…).

🔍 Est-il obligatoire d’avoir un compte pro pour les e-commerçants ?

Il est obligatoire d’avoir un compte pro pour les e-commerçants sous le statut d’une société à capital social et pour les auto-entrepreneurs dont le chiffre d’affaires est supérieur à 10 000€ pendant 24 mois (soit 2 ans). Si vous débutez votre activité de SAS/SASU, SARL, etc., vous devez souscrire un compte bancaire pro dès la création de l’entreprise, car il est nécessaire d’effectuer un dépôt de capital social pour obtenir l’immatriculation de l’entreprise.

👉 Pour les auto-entrepreneurs, il n’est pas obligatoire d’avoir un compte pro dès le lancement de votre boutique en ligne, mais il est généralement conseillé de disposer d’un compte bancaire dédié pour faciliter la gestion de la comptabilité, accéder à des services bancaires plus développés (encaissement de paiement en ligne par ex.) et disposer d’une offre réellement adaptée à vos besoins pour gérer votre commerce en ligne.

🔍 Comment choisir une banque pour e-commerçant ?

Voici les 6 critères à prendre en compte pour choisir une banque pour e-commerçant :

- Tarif mensuel

- Volume de virements et prélèvements inclus

- Solutions de paiement en ligne proposées

- Compatibilité des formes juridiques

- App mobile

- Service client

Découvrons plus en détail les points à prendre en compte pour trouver la banque e-commerce à choisir :

- 💸 Tarif mensuel : comparer les prix des comptes pro pour e-commerçant est essentiel pour profiter d’une offre bancaire intéressante à un tarif peu élevé. La différence de tarifs est majeure actuellement entre les établissements, alors faire jouer la concurrence est essentielle pour faire des économies

- 💰 Volume de virements et prélèvements inclus : le nombre d’opérations par virement ou prélèvement est limité selon son forfait bancaire et son établissement alors veillez à prévoir vos besoins et choisir le plus adapté

- 🖥 Solutions de paiement en ligne proposées : les dirigeants de boutiques en ligne ont des besoins spécifiques en matière de moyen d’encaissements. Une banque e-commerce qui propose des outils concrets pour encaisser ses clients, suivre les transactions et intégrer des instruments extérieurs (Shopify par exemple) est donc à privilégier

- 👨💻 Compatibilité des formes juridiques : certaines banques pro e-commerce acceptent toutes les entreprises comme clientes (Shine, Qonto…) alors que d’autres limitent leurs offres aux auto-entrepreneurs et entrepreneurs individuels (Hello bank! pro) alors veillez à vérifier que votre forme juridique est compatible avant de lancer les démarches de souscription

- 📱 App mobile : la mise à disposition d’une application mobile performante est essentiel pour les e-commerçants, car il s’agit d’un support indispensable pour gérer les paiements, suivre les transactions à distance (tableau de bord, notifications en temps réel)…

- 📞 Service client : la disponibilité et le professionnalisme des conseillers est à vérifier à l’aide des avis laissés par les clients sur les plateformes ou grâce à des tests réalisés par des experts

🔍 Quels sont les frais bancaires d’un compte pour e-commerçant ?

Voici les frais bancaires d’un compte pour e-commerçant :

- 9€ en moyenne pour l’abonnement bancaire

- 0€ pour les paiements et retraits en zone euro

- 20€ en moyenne de frais en cas d’incident de paiement

- 0,25 € + 1,2 % de commission de transaction en ligne

👉 Il faut compter en moyenne 10 à 20 euros par mois pour un compte bancaire dans une banque pro en ligne, à cela s’ajoute des services optionnels (carte bancaire supplémentaire, commissions de paiement en ligne, outils professionnels), les opérations bancaires par CB (paiements et retraits en euros et en devises), les irrégularités (dépassement de découvert autorisé, rejet de prélèvements…) ou encore en cas de dépassement du quota de virements, prélèvement ou dépôt de chèque.

🔍 Quels services avec un compte bancaire pro e-commerce ?

Voici les services avec un compte pro e-commerce :

- Moyens de paiement

- Moyens d’encaissement

- Solutions de paiement en ligne

- Outils comptables

- Accès app mobile

Voyons maintenant plus en détail quels services bancaires sont inclus avec un compte bancaire e-commerçant :

- 💳 Moyens de paiement : virement, prélèvement, carte bancaire physique, carte virtuelle, chéquier…

- 💰 Moyens d’encaissement : virement, espèces, chèque, carte bancaire (via TPE), paiement en ligne…

- 🖥 Solutions de paiement en ligne : outils pour encaisser des paiements en ligne par CB et autres depuis votre e-commerce

- ⚙ Outils comptables : accès expert-comptable, export comptable, suivi des transactions, ajouts des justificatifs en ligne, échéances…

- 📱 Accès app mobile : services pour effectuer les opérations du quotidien, accès au RIB, suivi des paiements et encaissements, service client…

🔍 Quelles banques e-commerce proposent des solutions de paiement en ligne ?

Voici les banques e-commerce qui proposent des solutions de paiement en ligne :

- Shine

- Qonto

- Fiducial Banque

- Hello bank! Pro

- Revolut Business

👉 Ces établissements bancaires pour les e-commerçants proposent soit directement une plateforme de paiement en ligne ou soit à l’aide d’un partenaire. Par exemple, Shine a noué un partenariat avec la plateforme Mollie, les clients de la banque pro profitent ainsi d’une solution de paiement e-commerce à petit prix, car les encaissements en ligne sont gratuits jusqu’à 5000 euros.

D’autres comme Revolut ont leur solution “maison” pour permettre à leurs clients d’accepter les paiements en ligne, seule une commission est prélevée sur les paiements par carte bancaire. .

🔍 Quels outils pour gérer ses encaissements dans une banque e-commerce ?

Voici les outils pour gérer ses encaissements dans une banque e-commerce :

- Suivi de transaction

- Intégration de logiciels (Shopify, Prestashop…)

- Analyse des paiements à distance

- Connaissance base client

Découvrons plus en détail les outils pour gérer ses encaissements avec un compte bancaire e-commerçant :

- ✉️ Suivi de transaction : état de la transaction, notifications en temps réel de la réception des paiements, encaissement simplifié sur le compte pro…

- 💻 Intégration de logiciels (Shopify, Prestashop…) : synchronisation entre le tableau de bord du compte bancaire et l’outil utilisé pour la boutique en ligne

- 🕑 Analyse des paiements à distance : historique des paiements enregistrés (par date, moyen de paiement…), reportings complets sur les encaissements…

- 🧑 Connaissance base client : informations sur l’âge, situation géographique, etc. pour mieux connaître la cible de votre e-commerce

- ✔️ Fidélisation client : opérations promotionnelles, carte de fidélité digitale, etc.

🔍 Comment ouvrir un compte professionnel pour le e-commerce ?

Voici comment ouvrir un compte professionnel pour e-commerçant :

- Répondre à un questionnaire en ligne

- Choisir ses services optionnels

- Fournir les pièces justificatives

- Alimenter le compte pro

Revoyons les étapes en détail pour ouvrir un compte professionnel en ligne pour e-commerce :

- ⌨️ Répondre à un questionnaire en ligne : fournir ses informations personnelles, ses coordonnées et les informations relatives à l’entreprise (domaine d’activité, date de création, statut juridique, etc.)

- ⚙ Choisir ses services optionnels : outils de gestion de boutique en ligne, encaissement en ligne, etc.

- 📄 Fournir les pièces justificatives : pièce d’identité du mandataire, justificatif de domicile (personnel et/ou commercial), preuve de l’existence de l’entreprise…

- 💰 Alimenter le compte pro : effectuer un dépôt initial sur le compte bancaire par virement (montant minimum selon établissement bancaire)

Banque Sites e-Commerce : en conclusion !

En conclusion, une banque pour le e-commerce doit répondre à certains critères, car les besoins des e-commerçants sont spécifiques. Tournés vers les digital, ces entrepreneurs ont besoin d’une solide base de services bancaires pour gérer leurs opérations classiques, mais également d’outils en adéquation avec leur activité comme une solution de paiement en ligne.

En conclusion, une banque pour le e-commerce doit répondre à certains critères, car les besoins des e-commerçants sont spécifiques. Tournés vers les digital, ces entrepreneurs ont besoin d’une solide base de services bancaires pour gérer leurs opérations classiques, mais également d’outils en adéquation avec leur activité comme une solution de paiement en ligne.

👉 Actuellement, sur le marché bancaire, Shine est l’établissement le plus intéressant, car son offre bancaire réunit tout le nécessaire pour un e-commerçant auto-entrepreneur ou en société à capital social : carte bancaire classique ou premium, offres partenaires (paiement en ligne Mollie, Shopify…) destinées à cette catégorie professionnelle, un service client compétent et conscient des enjeux d’une boutique en ligne…

Question tarifs, Shine est l’une des banques professionnelles pour e-commerçant les moins chères du marché avec un compte bancaire à partir de 7,9€ par mois quel que soit le statut juridique.

Une suggestion ou une remarque sur les comptes pro pour le e-commerce ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.