Les Actualités !

Catégorie :

Nike.com : Cashback de 7,5% + 3€ Offert pendant 48h avec Joko !

Faux Livrets d’épargne sur Facebook : Attention à cette arnaque bien rodée !

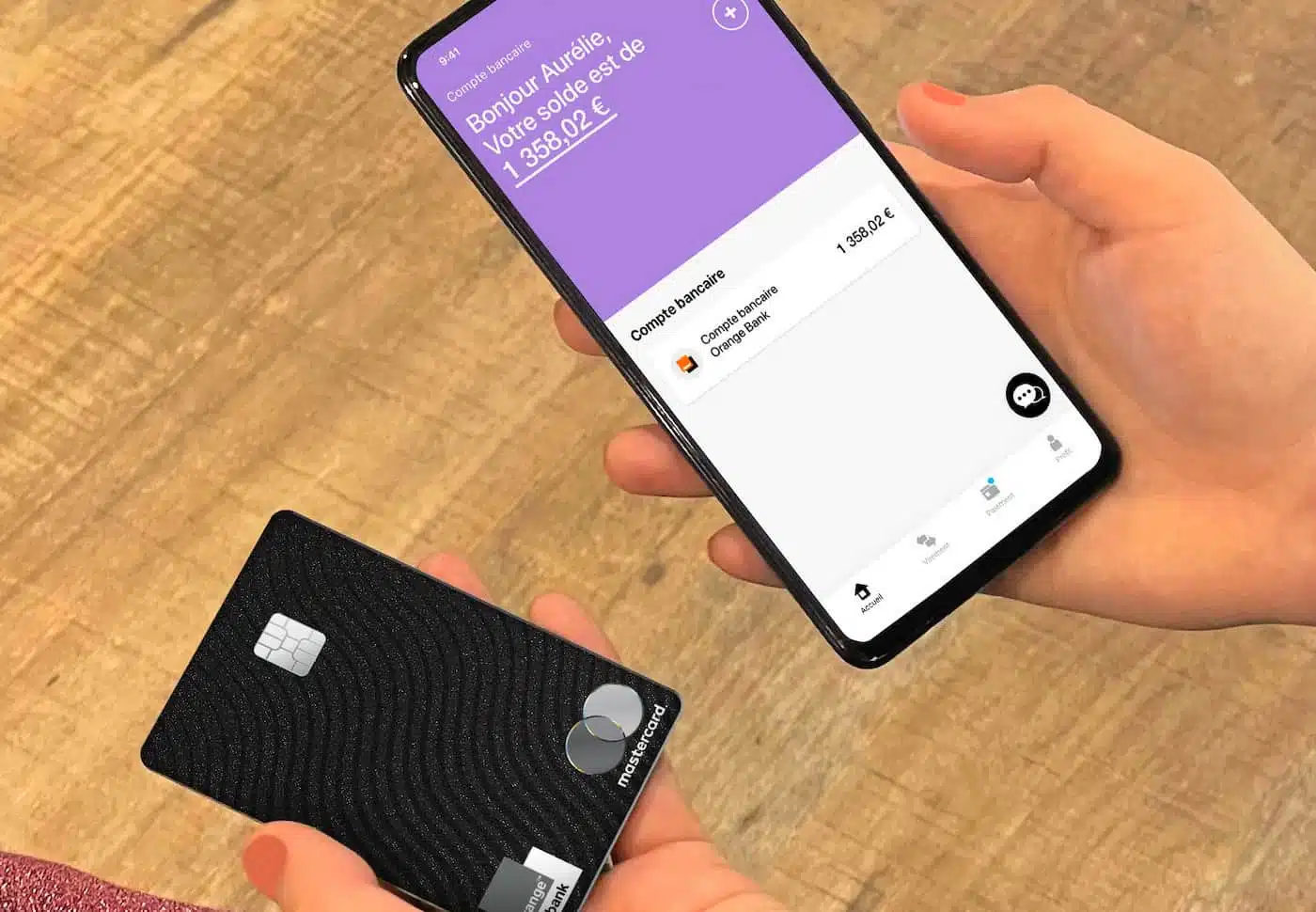

Hello bank! accueille les clients Orange Bank !

BoursoBank Nouvelle Carte : À découvrir en Détail ICI !

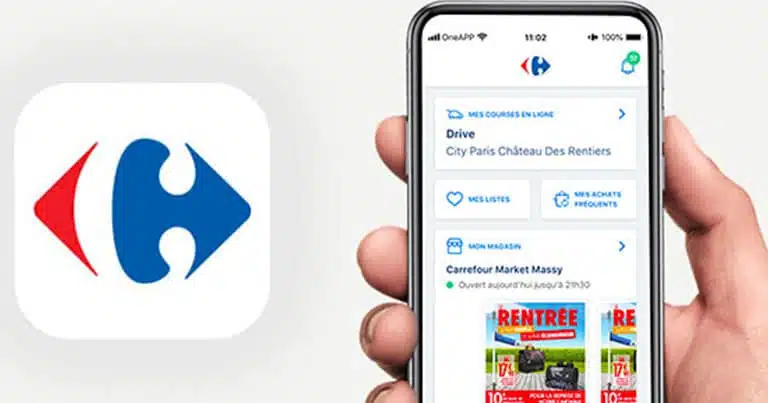

La Carte de fidélité Carrefour désormais disponible sur Apple Pay

Carte bancaire : une CB tout-en-un à Moins de 4 € par mois !

Epargne : Découvrez ce Super Livret plus Rémunérateur que le Livret A !

Epargne : un Livret d’Etat aura son Plafond Augmenté dans quelques jours !

Se Faire Rembourser ses dépenses, c’est Possible ! Voici Comment ! (Avec 3€ Offert ! )

Revolut RIB Français : Tout Savoir en 2024 !

Télésurveillance : Plus que 5 jours pour profiter de cette réduction Verisure !

Télésurveillance : Super Promo d’été chez Verisure : -50% sur les Packs !

Plus que quelques heures pour profiter de 150€ dans cette banque en ligne

Bac 2023 : les Super Primes des Banques pour les Bacheliers !

Livret A : la vérité choquante sur la sécurité de votre épargne !

Disparition du logo CB sur les cartes bancaires : pourquoi c’est une très mauvaise nouvelle pour votre pouvoir d’achat ?

Mbappé au Real Madrid : le montant incroyable du manque à gagner pour l’état français

Comptes non Réclamés : une partie des 6,7 milliards d’euros vous attend peut être !

LEP : une bien mauvaise nouvelle attend les détenteurs d’un LEP le 1er Août

Fraude Carte Bancaire : vérifiez si votre code de CB fait partie de ceux les plus facilement piratable

Fin du dispositif Pinel : 6 alternatives pour défiscaliser

Impôts 2023 : voici ce qu’il faut faire en urgence si vous avez oublié de déclarer

Epargne : quel est ce placement plus rémunérateur et aussi sécurisé que le Livret A ?

Banque en ligne : Fortuneo offre 100€ et soutient les Océans !

Vous vendez sur LeBonCoin ? Attention, le fisc pourrait vous mettre une pénalité.

Livret : le taux du LDDS à 4,5% dès le 1er Août 2023 ?

Epargne : le taux du livret A à 4,3% dès le 1er Août 2023 ?

Mauvaise nouvelle probable pour les détenteurs du LEP le 1er Aout 2023 ?

Vous ne déclarez pas vos Cryptos ? Attention, l’amende du fisc peut être salée

Acheter de l’Or : pourquoi vous devriez le faire (vraiment) urgemment

Cet argument qui vous convaincra d’ouvrir aujourd’hui un PER à votre enfant

Pourquoi est-il désormais urgent d’ouvrir un PER pour votre retraite ?

Vous vendez sur Vinted ? Attention, le fisc pourrait vous mettre une pénalité.

Faites vous partie des 9 millions de français éligibles sans le savoir à ce Livret d’Etat à 6,10% ?

Une probable très mauvaise nouvelle pour les détenteurs de livret A et de LEP

Déclaration de revenus 2023 – Attention à ne pas louper ces dates clés sous peine de sanctions

Quand et comment débloquer son assurance vie ?

Déclaration de Revenus 2024 : les 5 crédits d’impôts que peu de personnes connaissent

Ces cartes bancaires qui remboursent vos achats !

5 Conseils concrets pour bien faire sa Déclaration de Revenus 2023

Vacances : 7 conseils pour partir l’esprit (vraiment) léger

Grand Retour du Bonus de 80€ Offerts chez Fortuneo !

Loi Pouvoir d’Achat : « Une coquille vide » selon l’UFC Que Choisir

Loi Pouvoir d’achat : quelles aides pour les étudiants ?

Pouvoir d’achat : quelles aides pour les locataires ?

Prime carburant : comment bénéficier de l’aide de 300€ ?

Prime inflation : le guide pour tout comprendre facilement !

Location saisonnière : faut-il souscrire une assurance habitation ?

Assurance habitation : 5 points à vérifier absolument avant de partir en vacances !