✅ Chaque mois, des centaines de milliers de français souhaitent souscrire une assurance-vie pour faire fructifier leur épargne.

Et cette semaine, de superbes offres sont disponibles sur les meilleures assurances-vie du marché (dont 👉 celle de Yomoni avec jusqu'à 12 mois remboursés !)

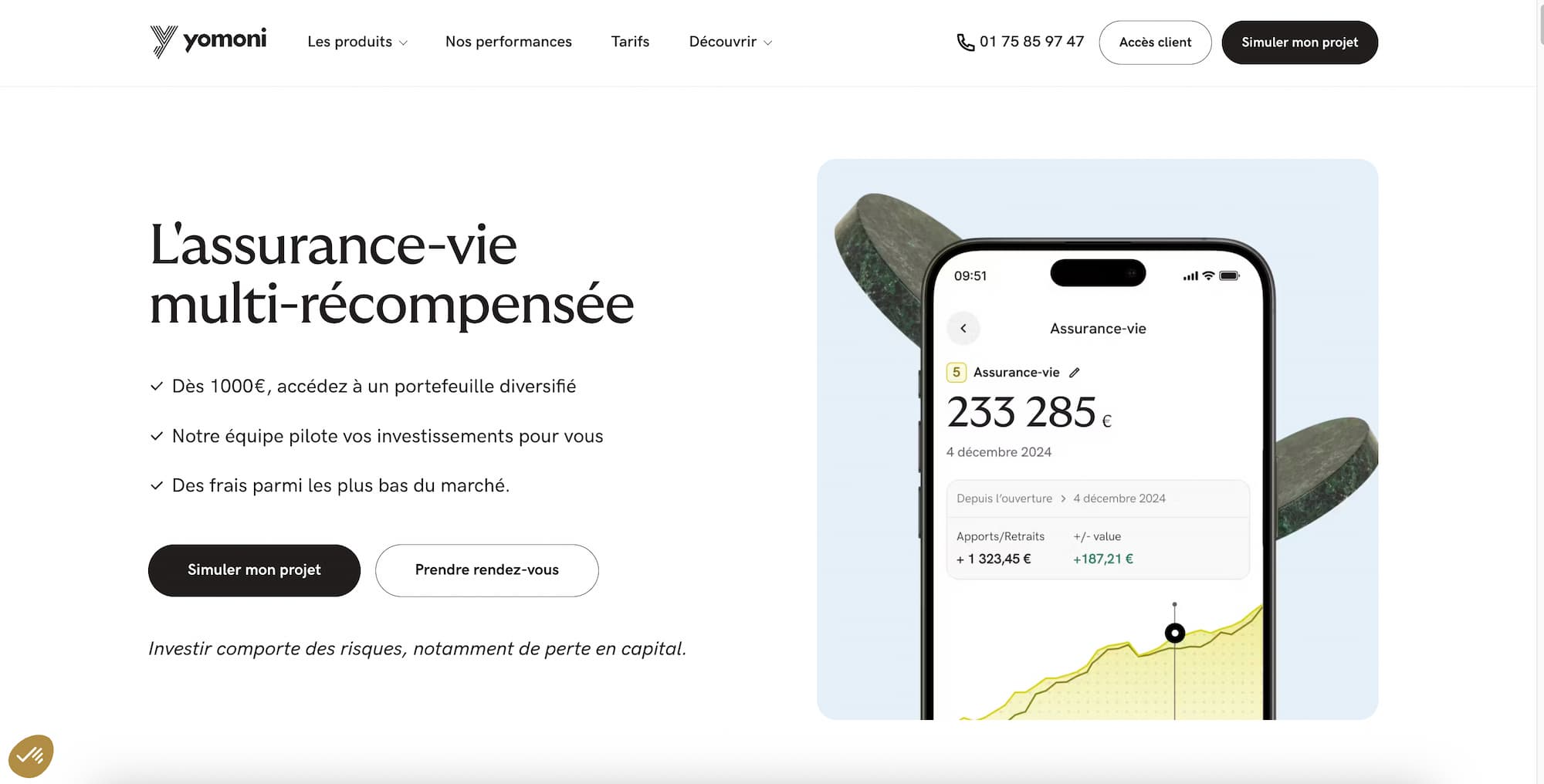

Souscrire une assurance-vie en ligne est 100% digital, sans frais d'entrée et permet de diversifier votre patrimoine tout en bénéficiant d'avantages fiscaux attractifs !

-

150€ Offerts !

-

0% Versement & Arbitrage

0% Versement & Arbitrage

-

+600 Supports

-

2 Fonds en Euros

-

Gestion Libre ou Pilotée

-

23% de Fonds Responsables

-

Jusqu'à 7,17% en 2024 !

-

Portefeuille Sur-Mesure

-

Frais de Gestion : 1,6%

-

Ouverture 100% en 12 min

-

+150 Millions € sous Gestion

-

Note 4,9/5 App & Play Store

ℹ️ Investir comporte des risques, notamment de perte en capital. Les performances passées ne préjugent pas des performances futures. Les supports d'investissement présentent un risque de perte en capital.

FAQ Assurance-Vie : tout savoir pour bien souscrire

Voici une sélection des 10 questions les plus courantes sur l'assurance-vie.

Que vous souhaitiez comprendre les démarches d'ouverture, les conditions requises ou les frais, voici tout ce qu'il faut savoir pour souscrire une assurance-vie en toute confiance !

Nous espérons que cela vous aidera !

✅ Quelles sont les conditions pour ouvrir une assurance-vie ?

- Avoir au moins 18 ans (ou être mineur avec accord des parents)

- Résider fiscalement en France

- Fournir une pièce d'identité valide

- Justifier d'un domicile

- Effectuer un versement initial minimum (variable selon les contrats, généralement entre 100€ et 1000€)

- Aucune condition de revenus ou de patrimoine

✅ Quels documents sont nécessaires pour ouvrir une assurance-vie ?

Pour souscrire une assurance-vie, vous devrez fournir :

- Une pièce d'identité en cours de validité (carte d'identité ou passeport)

- Un justificatif de domicile de moins de 3 mois (facture, avis d'imposition)

- Un RIB (pour les versements et retraits futurs)

- Votre numéro de sécurité sociale

- La désignation d'un ou plusieurs bénéficiaires en cas de décès

✅ Combien de temps faut-il pour ouvrir une assurance-vie ?

L'ouverture d'une assurance-vie en ligne est rapide :

- Remplir le formulaire en ligne : 5 à 10 minutes

- Joindre les documents : 2 à 5 minutes

- Validation du dossier : 24 à 48 heures en moyenne

- Premier versement : immédiat par carte bancaire ou 2-3 jours par virement

✅ Quels sont les frais à l'ouverture d'une assurance-vie ?

Les frais varient selon les contrats :

- Frais d'entrée (ou frais sur versements) : de 0% à 5% du montant versé. Les meilleurs contrats en ligne n'appliquent aucun frais d'entrée (0€).

- Frais de gestion annuels : entre 0,5% et 1% sur les fonds en euros, et entre 0,6% et 1,5% sur les unités de compte.

- Frais d'arbitrage : de 0€ à 1% lors des changements de supports.

- Frais de sortie : généralement 0€ (très rares aujourd'hui).

✅ Quel est le montant minimum pour ouvrir une assurance-vie ?

Le versement initial minimum varie selon les contrats :

- Contrats en ligne : généralement entre 100€ et 1000€

- Contrats bancaires traditionnels : souvent entre 500€ et 1500€

- Contrats haut de gamme : peuvent demander 5000€ ou plus

✅ Quelle est la fiscalité de l'assurance-vie ?

L'assurance-vie bénéficie d'une fiscalité très avantageuse :

- Après 8 ans : abattement annuel de 4 600€ pour une personne seule (9 200€ pour un couple)

- Seuls les gains sont imposés, jamais le capital versé

- Imposition à 7,5% sur les gains (versements ≤ 150 000€) + 17,2% de prélèvements sociaux

- Transmission favorable : abattement de 152 500€ par bénéficiaire pour les versements avant 70 ans

✅ Mon argent est-il bloqué pendant 8 ans ?

Non, votre argent reste disponible à tout moment. Vous pouvez effectuer des retraits (appelés "rachats") quand vous le souhaitez, partiels ou totaux. La durée de 8 ans correspond simplement au moment où la fiscalité devient particulièrement avantageuse. Avant 8 ans, vous pouvez retirer votre argent, mais vous bénéficierez d'une fiscalité moins favorable sur les gains.

✅ Peut-on ouvrir plusieurs assurances-vie ?

Oui, il n'existe aucune limite au nombre de contrats d'assurance-vie que vous pouvez détenir. Vous pouvez même ouvrir plusieurs contrats la même année. C'est d'ailleurs une stratégie courante pour :

- Diversifier les supports d'investissement

- Bénéficier de différentes expertises de gestion

- Optimiser la transmission en désignant différents bénéficiaires

- Cumuler les avantages fiscaux (l'abattement de 4 600€ après 8 ans s'applique à l'ensemble de vos contrats)

✅ Comment choisir entre fonds euros et unités de compte ?

L'assurance-vie propose deux types de supports :

- Fonds en euros : capital garanti, rendement modéré (environ 2% à 3% en 2024), aucun risque de perte

- Unités de compte (UC) : investis en actions, obligations, immobilier... Rendement potentiellement plus élevé mais capital non garanti

✅ Peut-on ouvrir une assurance-vie à tout âge ?

Oui, il n'y a pas de limite d'âge pour ouvrir une assurance-vie :

- Avant 18 ans : possible avec l'accord des parents/tuteurs légaux

- Entre 18 et 70 ans : aucune restriction

- Après 70 ans : toujours possible, avec une fiscalité successorale différente (abattement de 30 500€ pour l'ensemble des bénéficiaires)

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.