Sommaire

- Pourquoi Qonto n’est pas une banque ?

- Le statut de Qonto : les bonnes questions à se poser

- Quel est le type d’établissement de Qonto ?

- Qu’est-ce qu’un établissement de paiement ?

- Quelles sont les différences entre Qonto et une banque traditionnelle ?

- Quels sont les services Qonto ?

- Quels sont les outils comptables Qonto ?

- Existe-t-il un service de création d’entreprise Qonto ?

- Combien coûte un compte Qonto ?

- Les fonds sont-ils en sécurité chez Qonto ?

- Jusqu’a combien mes fonds sont-ils garantis ?

- Quels sont les avantages de Qonto ?

- Quels sont les inconvénients de Qonto ?

- L’appli mobile est-elle performante pour gérer ses comptes ?

- Comment ouvrir un compte Qonto ?

- Pourquoi Qonto n’est pas une banque : en conclusion

Vous souhaitez savoir pourquoi Qonto n’est pas une banque ? Vous êtes au bon endroit 🙂 !

Qonto n’est pas réellement une banque, mais un établissement de paiement autorisé à fournir des services bancaires à des clients professionnels. Il n’est donc pas possible d’ouvrir un compte Qonto pour particulier.

Qu’est-ce qu’un établissement de paiement ? Les fonds déposés sont-ils garantis et si oui, jusqu’à combien ? Quelles sont les différences entre Qonto et une banque classique ? Quels sont les services proposés par Qonto ? Combien coûte un compte sans banque ?

Pour répondre à ces questions, nous avons réalisé un dossier pour vous aider à comprendre pourquoi Qonto n’est pas une banque.

Et nous débutons tout de suite avec un descriptif des cartes bancaires commercialisées par Qonto : 👇

|

||||

|---|---|---|---|---|

Carte bancaire | Tarifs | Avantages | Offre | En savoir plus |

Mastercard Business Standard | Incluse à tous les comptes Qonto (ou 5€/mois) |

| 3 Mois Offerts avec le code DETECTIVE3MOIS ❤️ | |

Mastercard Business Plus | 6€/mois | ✅ Plafonds très élevés | 3 Mois Offerts avec le code DETECTIVE3MOIS ❤️ | |

Mastercard Business X | 20€/mois |

| 3 Mois Offerts avec le code DETECTIVE3MOIS ❤️ | |

Pourquoi Qonto n’est pas une banque ?

Qonto n’est pas une banque, car elle n’est pas un établissement de crédit, mais un établissement de paiement. Qonto est habilitée à fournir une série de services bancaires classiques, mais ne peut pas proposer de produits bancaires, ni de découvert autorisé comme les banques classiques ou les banques en ligne. Cependant, cela ne signifie pas que sa qualité de service est moindre.

Qonto n’est pas une banque, car elle ne propose tous les services et produits bancaires du marché, contrairement à une banque classique ou une banque en ligne. Pour être autorisé à proposer une gamme de produits bancaires comme un crédit ou un compte épargne rémunéré, il faut être un établissement de crédit et donc posséder une licence bancaire.

Qonto est un établissement de paiement sans licence bancaire, cela signifie que son offre bancaire est limitée aux services bancaires classiques à savoir des moyens de paiement et un compte où déposer et retirer des fonds.

Pour pallier l’absence de ces produits bancaires, Qonto propose également un grand nombre de services innovants pour gérer son compte et sa comptabilité et ainsi simplifier le quotidien des entrepreneurs : Qonto n’est pas une banque, c’est plus qu’une banque. 👌

Voici un comparatif des offres bancaires commercialisées par Qonto : 👇

|

||||

|---|---|---|---|---|

Tarifs | Carte bancaire | Avantages | En savoir plus |

|

| > Compte Freelance / indépendants | ||||

| Solo Basic | 9€/mois |

|

| |

| Solo Smart | 19€/mois |

|

| |

| Solo Premium | 29€/mois |

|

| |

| > Compte entreprise | ||||

| Standard | 29€/mois |

|

| |

| Advanced | 99€/mois |

|

| |

- Des comptes adaptés à plusieurs formes juridiques : Qonto commercialise trois comptes sans banque pour les indépendants et deux comptes bancaires pour les petites et moyennes entreprises. De plus, une offre bancaire sur-mesure nommée Corporate permet de bénéficier d’un compte sans banque en fonction de ses besoins

- 💸Tarification attractive : le coût d’un compte est plus faible chez Qonto que dans une banque traditionnelle. Un auto-entrepreneur peut bénéficier des services de l’établissement de paiement pour 9€ par mois

- 💳Moyens de paiement et d’encaissement nombreux : virements, prélèvements, TPE en option, carte bancaire, encaissement de chèque… Voici un aperçu des moyens fournis par Qonto pour payer et être payé

- Service client disponible le dimanche : les conseillers Qonto ne disposent pas d’agences physiques, alors les plages horaires par téléphone, chat et e-mail sont nettement plus intéressantes pour les professionnels, car ils peuvent joindre un agent 7j/7

Le statut de Qonto : les bonnes questions à se poser

Pour en savoir plus, voici un guide pour comprendre pourquoi Qonto n’est pas une banque : le type d’établissement, la sécurité des fonds, les services proposés, le coût du compte sans banque, les démarches pour souscrire, les avantages et inconvénients de Qonto ou encore notre avis sur l’appli mobile.

Quel est le type d’établissement de Qonto ?

Qonto est un établissement de paiement, cela signifie que la banque mobile n’a pas réellement le statut de banque comme un établissement traditionnel. Qonto est autorisée à procurer des moyens de paiement aux professionnels, un RIB pour envoyer et recevoir de l’argent et la possibilité d’effectuer des dépôts et des retraits sur un compte. Les fonds déposés sont associés à un établissement de crédit, le Crédit Mutuel.

Malgré une absence de certains produits bancaires réservés aux établissements de crédit, Qonto procure les services bancaires classiques à savoir :

- Un IBAN pour payer et être payé

- Des moyens de paiement

- Dépôts et retrait de fonds sur un compte

Qu’est-ce qu’un établissement de paiement ?

Un établissement de paiement est une entité juridique autorisée à fournir des moyens de paiement, des virements et prélèvements et un compte en ligne où déposer et retirer de l’argent. Ce type d’établissement propose des services bancaires classiques comme les établissements de crédit que sont les banques traditionnelles et les banques en ligne, mais ne propose pas de produits bancaires.

Avant 2010, seuls les établissements de crédit étaient autorisés à fournir un compte et des moyens de paiement et d’encaissement. Aujourd’hui, de nouveaux acteurs ont vu le jour, les établissements de paiement, sur le marché bancaire et ont révolutionné les habitudes des particuliers et professionnels avec le lancement d’offres bancaires à la fois classiques et innovantes à un prix nettement plus attractif que celui des banques classiques.

Cependant, l’absence de produit bancaire (compte épargne rémunéré, avance de trésorerie…) peut être un frein pour certains entrepreneurs.

Quelles sont les différences entre Qonto et une banque traditionnelle ?

Les différences entre Qonto et une banque traditionnelle sont : 👇

- Coût du compte bancaire et des services associés

- Offre de produits bancaires

- Fonctionnement du service client

- Qualité de l’appli mobile

Une banque traditionnelle procure à ses clients professionnels tous les services et produits bancaires nécessaires à la gestion et au développement de leur entreprise et un conseiller personnalisé assiste en agence bancaire les entreprises pour les accompagner d’un point de vue financier tandis que Qonto propose uniquement des services bancaires à un faible coût et une gestion dématérialisée du compte sans banque et de la comptabilité.

Quels sont les services Qonto ?

Quels sont les services Qonto ?

Les services Qonto sont : 👇

- IBAN français (virement / prélèvement)

- Encaissement de chèque

- Carte bancaire physique et virtuelle

- Accès à une appli mobile et ses fonctionnalités (gestion du compte, outils comptables et de gestion d’équipe)

Voyons maintenant les services Qonto plus en détail : 👇

- IBAN français (virement / prélèvement) : le nombre de virements/prélèvements inclus dépend du forfait. Par exemple, Solo Qonto comprend 20 virements et prélèvements tandis que Solo Premium en inclut 200 par mois

- Encaissement de chèque : contrairement aux banques mobiles classiques pour particuliers, Qonto dispose d’un service de dépôt de chèques. Ce service est gratuit avec un compte premium (dans la limite de 2 à 20 par mois)

- 💳 Carte bancaire physique et virtuelle : chaque compte comprend au minimum une carte bancaire Mastercard Standard, mais des CB premium sont également disponibles en option

- 📱 Accès à une appli mobile et ses fonctionnalités (gestion du compte, outils comptables et de gestion d’équipe) : pour faciliter la gestion du compte, de la comptabilité et des équipes, Qonto procure des outils très simples d’utilisation (ajout de notes de frais, label personnalisé des dépenses…)

Quels sont les outils comptables Qonto ?

Les outils comptables Qonto sont : 👇

- Détection automatique de la TVA

- Dépenses catégorisées et labellisées

- Ajout des reçus après paiement

- Optimisation de la paie, etc.

Les outils comptables Qonto dépendent de la gamme du compte bancaire, un auto-entrepreneur n’aura pas les mêmes besoins qu’une entreprise. L’objectif de Qonto est de procurer des outils simples d’utilisation visant à faciliter la gestion de la comptabilité et des équipes de l’entreprise, ainsi les professionnels peuvent gagner du temps et davantage se pencher sur leur activité.

Existe-t-il un service de création d’entreprise Qonto ?

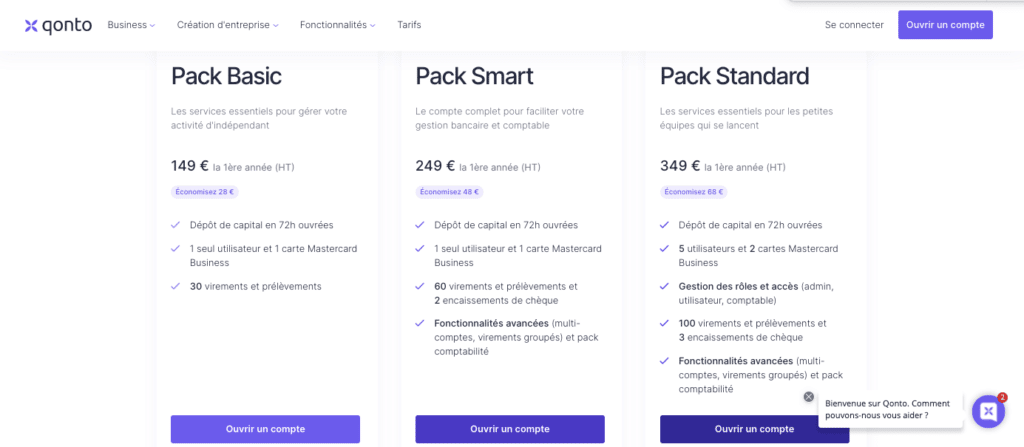

Oui, il existe un service de création d’entreprise Qonto, dont voici les offres : 👇

- Pack Basic à 149€

- Pack Smart à 249€

- Pack Standard à 349€

Voyons maintenant en détail les offres de service de création d’entreprise : 👇

- Pack Basic à 149€ doté des services classiques : dépôt de capital en 3 jours ouvrés, 30 virements/prélèvements et une carte bancaire Mastercard Business

- Pack Smart à 249€ doté des outils comptables : dépôt de capital en 3 jours ouvrés, 60 virements/prélèvements, 2 dépôts de chèque, outils comptables et gestion d’équipe et une carte bancaire Mastercard Business

- Pack Standard à 349€ adapté aux petites entreprises en lancement : dépôt de capital en 3 jours ouvrés, 100 virements/prélèvements, 10 dépôts de chèque, 5 accès utilisateurs, outils comptables et gestion d’équipe et 2 cartes bancaires Mastercard Business

Combien coûte un compte Qonto ?

Un compte Qonto coûte entre 9 et 99€ par mois en fonction du profil du professionnel et de la gamme de l’offre bancaire. Un compte pour travailleurs indépendants est proposé à partir de 9€ et jusqu’à 29€ par mois tandis que les comptes pour entreprises coûtent de 29 à 99€ par mois. Plus les besoins de l’entreprise sont importants, plus le compte coûte cher. Qonto n’est pas une banque, alors les tarifs sont les plus avantageux.

Cependant, il faut préciser que le coût mensuel d’un compte sans banque chez Qonto est nettement moins élevé que celui d’une banque traditionnelle. Les professionnels peuvent réaliser des économies concrètes sur leurs frais bancaires à l’aide de l’absence de frais de tenue de compte et de commission de mouvement.

Les fonds sont-ils en sécurité chez Qonto ?

Les fonds sont en sécurité chez Qonto, car ils sont séparés de la trésorerie de la banque pro et liés à l’établissement de crédit Crédit Mutuel Arkéa. En cas de faillite de Qonto (un scénario peu probable), vos fonds seront automatiquement restitués. Les fonds déposés ne peuvent pas être investis par Qonto. L’argent déposé est protégé par le Fonds de garantie des Dépôts et de Résolution.

Qonto est un établissement de paiement placé sous la supervision de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) rattachée à la Banque de France tout comme les autres banques françaises.

Jusqu’a combien mes fonds sont-ils garantis ?

Vos fonds sont garantis jusqu’à 100 000€. Vous êtes certain de vous voir restituer vos fonds dans la limite de 100 000€ si Qonto et le Crédit Mutuel Arkéa sont en faillite, car l’argent déposé sur le compte Qonto est protégé par le FGDR (Fonds de garanties des Dépôts et de Résolution). Ce montant garanti maximum est identique à celui d’une banque traditionnelle : chez BNP Paribas par exemple, les fonds sont également garantis jusqu’à 100 000€.

👉 Pour rappel, les fonds déposés sur un compte Qonto par les clients ne sont pas liés à la trésorerie de Qonto, ces fonds sont donc intouchables, mais détenus par l’établissement de crédit le Crédit Mutuel Arkéa.

Quels sont les avantages de Qonto ?

Les avantages de Qonto sont : 👇

- Tarification claire et attractive

- Des comptes ouverts à de nombreuses formes juridiques

- Outils de gestion très bien conçus

- Service client disponible 7j/7

Voyons maintenant les avantages de Qonto plus en détail :

- 💸 Tarification claire et attractive : un compte bancaire coûte nettement moins cher chez Qonto que dans une banque classique, car la banque mobile profite de l’absence d’agences physiques pour supprimer certains frais bancaires (tenue de compte, commission de mouvement) et proposer des tarifs plus bas

- Des comptes sans banque ouverts à de nombreuses formes juridiques : Qonto accepte un grand nombre de statuts juridiques, de l’auto-entrepreneur à la SAS/SASU en passant par les associations déclarées. La large gamme de comptes bancaires est une réponse aux besoins des différents profils de professionnels

- Outils de gestion très bien conçus : les professionnels et associations peuvent piloter leur compte et gérer leurs équipes et leur comptabilité à l’aide d’une appli mobile très performante et appréciée par ses utilisateurs

- 📞 Service client disponible 7j/7 :contrairement à celui des banques classiques, le service client Qonto est disponible tous les jours de la semaine, même le dimanche ! Les moyens de communication sont multiples et les conseillers très réactifs

Quels sont les inconvénients de Qonto ?

Les inconvénients de Qonto sont :

- Offre Solo Basic assez limitée ❌

- Absence de produits bancaires ❌

- Absence d’agence physique ❌

Les inconvénients détaillés de Qonto sont :

- Offre Solo Basic assez limitée : le compte destiné aux indépendants Solo Basic intègre 30 virements/prélèvements, une carte bancaire et aucun dépôt de chèque gratuit. Pour 9€ par mois, il est légitime de vouloir bénéficier d’un niveau de gratuité plus élevé

- Absence de produits bancaires : Qonto est un établissement de paiement, par conséquent, la banque mobile n’est pas autorisée à proposer des avances de trésorerie ou encore des comptes épargne rémunérés. Un inconvénient pour certains professionnels

- Absence d’agence physique : les professionnels habitués à prendre rendez-vous avec un conseillé dédié en agence bancaire risquent d’être déstabilisés chez Qonto, car le service client est uniquement joignable par téléphone, e-mail, chat ou encore via les réseaux sociaux

L’appli mobile est-elle performante pour gérer ses comptes ?

L’appli mobile Qonto est très performante pour gérer ses comptes, car il s’agit du principal intermédiaire entre l’entreprise et le compte bancaire. Les fonctionnalités disponibles ne permettent pas seulement d’effectuer ses opérations courantes, mais de gérer sa comptabilité et ses équipes à l’aide d’outils très pratiques (détection automatique de la TVA, catégorisation automatique des dépenses, virements groupés, etc.)

Voici les notes laissées par les utilisateurs sur les stores d’app : 👇

- App Store : 4,8/5 (sur 10 625 avis)

- Google Play : 4,5/5 (sur 5 031 avis)

Comment ouvrir un compte Qonto ?

Voici les démarches pour ouvrir un compte Qonto : 👇

- Aller sur le site de Qonto et cliquer sur “ouvrir un compte”

- Renseigner son adresse e-mail et la valider à l’aide d’un code

- Renseigner ses informations personnelles et celles sur son entreprise

- Choisir l’offre bancaire et transmettre les pièces justificatives

Les démarches pour ouvrir un compte Qonto sont très simples et rapides à réaliser. Selon Qonto, un compte sans banque est ouvert en seulement 10 minutes à distance, car aucune prise de rendez-vous avec un agent Qonto ni de déplacement n’est requis. La dématérialisation du processus de souscription est un bon moyen d’accélérer l’ouverture du compte et ainsi recevoir rapidement sa carte bancaire par voie postale.

Pourquoi Qonto n’est pas une banque : en conclusion

Qonto n’est pas une banque à proprement parler, mais un établissement de paiement contrôlé par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et autorisé à fournir des services bancaires à ses clients et non des produits bancaires. Les fonds déposés sur un compte sont séparés de la trésorerie Qonto et supervisés par l’établissement de crédit Crédit Mutuel Arkéa.

Qonto n’est pas une banque à proprement parler, mais un établissement de paiement contrôlé par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) et autorisé à fournir des services bancaires à ses clients et non des produits bancaires. Les fonds déposés sur un compte sont séparés de la trésorerie Qonto et supervisés par l’établissement de crédit Crédit Mutuel Arkéa.

Les services proposés par Qonto sont identiques à ceux des banques traditionnelles et des banques en ligne à savoir un RIB pour envoyer et recevoir des virements, un service d’encaissement de chèque ou encore une carte bancaire internationale. Seule différence avec un établissement de crédit ? Qonto ne propose pas de produits bancaires (compte épargne rémunéré, crédit…).

Ouvrir un compte Qonto est très simple, car tout le processus est digitalisé : il suffit de suivre quelques étapes et en une dizaine de minutes, l’ouverture du compte sans banque est finalisée. Ensuite, il faut seulement patienter quelques minutes pour recevoir la carte bancaire.

Une suggestion ou une remarque sur notre dossier “Pourquoi Qonto n’est pas une banque” ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.