Sommaire

Vous souhaitez en savoir plus sur la carte bleue ? Vous êtes au bon endroit 🙂 ! Une carte bleue est un moyen de paiement délivré par un établissement et permettant d’effectuer des retraits d’espèces et/ou des paiements en ligne et en magasin.

Qu’est-ce qu’une carte bleue ? Quelle est la meilleure ? Quels sont les établissements proposant une carte bleue ? Pourquoi dit-on carte bleue ? Quels sont les différents types de cartes bleues ? Quelle est la différence entre une carte bleue et une carte Visa ? Pour répondre à l’ensemble de ces questions, nous avons étudié toutes les offres actuelles afin de vous délivrer un comparatif des meilleures cartes bleues.

Qu’est-ce qu’une carte bleue ?

Comparatif meilleure carte bleue

Comparatif cartes bleues |

|||

|---|---|---|---|

Banque | Carte Visa et tarif | Offre | En savoir plus |

|

| ✅ Jusqu’à 100€ Offerts ! | |

|

| ✅ Jusqu’à 100€ Offerts ! | |

|

| ✅ Jusqu’à 280€ Offerts +Livret Boosté à 5% ! | |

|

| Pas d'offre | |

|

| ✅ Jusqu'à 260€ Offerts + 0€ le 1er mois avec BforZEN ! | |

|

| ✅ Jusqu'à 100€ Offerts + Sobrio à 1€ la 1ère Année ! | |

Ce comparatif des meilleures cartes bleues permet de connaître les différents établissements émetteurs, leur prix et les offres en cours. Ainsi, vous pouvez savoir en un coup d’œil quelle est la carte Visa la plus intéressante et au meilleur prix.

Grâce à ce comparatif, nous pouvons constater les éléments suivants :

- 🏦 Différents types d’établissements présents : comme nous pouvons le constater, nous retrouvons des banques traditionnelles et des banques en ligne commercialisant une carte bleue.

- 💳 Des cartes bleues gratuites : la banque en ligne BoursoBank commercialise différentes gammes de carte bleue Visa gratuitement. Des conditions d’utilisation de la carte bleu peuvent être imposées pour conserver la gratuité de la cotisation mensuelle.

- 💸 Les tarifs des cartes bleues payantes varient selon la gamme : nous pouvons constater que les prix des cartes bleues payantes varient selon la gamme de la carte. Une carte Visa Infinite est plus chère qu’une carte à autorisation systématique VPay.

- ✔️ Des gammes de carte bleu variées : nous retrouvons des cartes à autorisation systématique comme Visa Welcome et Visa VPay, une carte Visa Classic, des cartes haut de gamme Visa Premier, une carte très haut de gamme Visa Platinum et une carte prestigieuse Visa Infinite.

- 🎁 Des offres de bienvenue attractives : différents établissements proposent une prime de bienvenue à leurs nouveaux clients sous certaines conditions comme l’utilisation de la carte bleue. Ces offres peuvent aller jusqu’à 120€ offerts !

Quelle est la meilleure carte bleue ?

Carte bleue : le classement détaillé !

Maintenant que vous connaissez la meilleure carte bleue, nous avons élaboré un classement des meilleures cartes bleues actuelles du marché afin que vous puissiez connaître toutes les informations pour faire le bon choix et ainsi changer de carte bancaire en toute connaissance de cause : prix, débit, plafonds de retrait et de paiement, avantages, assurances et assistances incluses, etc.

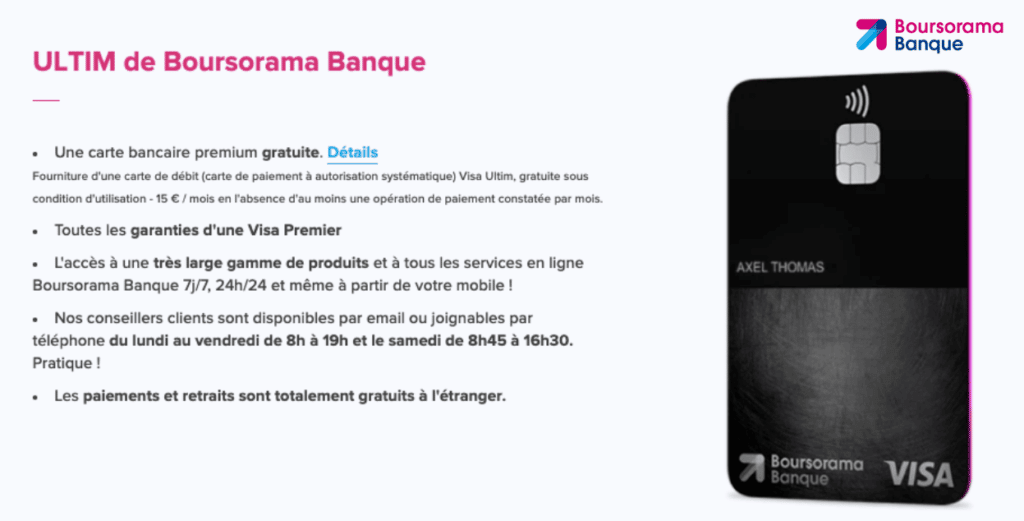

1. Visa Ultim

|

|||

|---|---|---|---|

Conditions d'octroi | Avantages | En savoir plus |

|

| Sans | ✅ Gratuite sous conditions d'utilisation ✅ Assistances et assurances incluses ✅ Paiements et retraits à l'étranger gratuits ✅ Paiement mobile | |

La carte bleue Visa Ultim est commercialisée par une seule banque : BoursoBank. Cette carte est proposée gratuitement si vous effectuez minimum un paiement ou un retrait par mois, autrement une cotisation de 15€ sera facturée chaque mois où vous n’avez pas respecté la condition d’utilisation.

Accessible sans condition de revenus, cette carte bleue est à autorisation systématique, alors la banque est interrogée avant de valider chaque transaction.

Les plafonds de la carte bleue Visa Ultim de BoursoBank sont identiques à ceux d’une carte Visa Premier :

- Paiement : 1500€/30j

- Retrait : 300€/7j

Cette carte bleu inclut des assistances et assurances voyage identiques à celles comprises avec une carte Visa Premier. Les assurances voyage permettent au titulaire de la carte bleue de bénéficier d’une garantie décès/invalidité, retard de transport, retard de bagages ou encore une garantie véhicule de location en cas de vol ou dommages à un véhicule loué (une voiture par exemple).

En cas de retard de votre vol, la carte inclut également le service Smart Delay permettant aux titulaires d’une carte Visa Ultim d’accéder à un salon d’aéroport dans une centaine de pays. La responsabilité civile est étendue à l’étranger, ainsi vous êtes couvert en cas de dommages matériels et/ou corporels causés à autrui durant votre séjour.

Des assistances sont également comprises pour vous protéger en cas d’accident ou de maladie par exemple. Voici quelques exemples de garanties comprises : rapatriement, avance des frais d’hospitalisation, prise en charge de la venue d’un proche en cas d’hospitalisation ou encore remboursement de vos frais médicaux.

Les assistances de la carte bleue Visa Ultim couvrent également le conjoint et les enfants de moins de 25 ans du titulaire.

La carte bleue Visa Ultim de couleur noire est compatible avec le paiement sans contact et le paiement mobile. Vous pouvez ainsi ajouter la carte Visa Ultim aux applications suivantes :

- Apple Pay

- Samsung Pay

- Google Pay

- Paylib, etc.

BoursoBank ne prélève aucune commission lors des retraits et paiements en dehors de la zone euro. Ces opérations réalisées à l’étranger sont entièrement gratuites.

Voici ce qu’il faut retenir sur la carte bleue Visa Ultim de BoursoBank :

- Carte sans cotisation si vous effectuez une opération/mois

- Assistances et assurances voyage incluses

- Opérations gratuites dans les pays en dehors de la zone euro

- Prime de bienvenue de 80€ pour les nouveaux clients

2. Visa Infinite BforBank

|

|||

|---|---|---|---|

Conditions d'octroi | Avantages | En savoir plus |

|

| 4000€/mois | ✅ Service de conciergerie ✅ Plafonds très élevés et personnalisables ✅ Prix compétitif ✅ Assurances et assistances voyage complètes ✅ Débit différé | |

La carte bleue en ligne Visa Infinite est commercialisée par BforBank. Cette carte est proposée à 200€ par an, un tarif très compétitif pour cette carte prestigieuse par rapport à ceux pratiqués par les banques physiques (autour de 400€).

Bforbank délivre cette carte très haut de gamme uniquement à débit différé. L’ensemble de vos paiements et retraits sont donc débités de votre compte courant en une seule fois en fin de mois. Cette carte bleue s’adresse à une clientèle à des revenus élevés, aussi la banque en ligne impose des conditions de revenus de 4000€ mensuels minimums.

Les plafonds de la Visa Infinite sont très élevés et personnalisables selon vos besoins :

- Paiement : 3000€/30j

- Retrait : 1000€/7j

Les assurances et assistances voyage comprises sont étendues par rapport aux cartes classiques et haut de gamme. Parmi les assurances comprises, nous retrouvons la garantie annulation/interruption de voyage, la garantie bagages en cas de vol/perte/retard et détérioration ou encore une garantie retard de votre moyen de transport.

La responsabilité civile est étendue à l’étranger, ainsi vous êtes protégé en cas de dommage causé à autrui durant votre séjour.

Les titulaires de la carte bleue Visa Infinite, leur conjoint et leurs enfants de moins de 25 ans bénéficient également d’une assistance santé en cas de maladie ou d’accident survenu à l’étranger : avance des frais d’hospitalisation, remboursement des frais médicaux, prise en charge de la venue d’un proche en cas d’hospitalisation ou encore acheminement de vos lunettes et prothèses auditives.

Des services premium sont également inclus. Les titulaires de la Visa Infinite accèdent au Club Infinite permettant d’obtenir des réductions chez certains commerces partenaires du réseau Visa ou encore un accès à des événements privilégiés. Par ailleurs, un service de conciergerie est compris pour répondre à toutes sortes de demandes : réservation d’un séjour, d’une table dans un restaurant, achat de billets de spectacles ou d’événements sportifs ou encore une commande de chocolats.

Cette carte bleue est équipée de la technologie NFC, ainsi vous pouvez effectuer des paiements sans contact jusqu’à 50€. La banque en ligne prélève une commission de 1,95% à chaque paiement et retrait effectué à l’étranger.

Voici ce qu’il faut retenir sur la carte bleue Visa Infinite de BforBank

- Accessible à partir de 4000€ de revenus mensuels

- Assistances et assurances voyage élargies

- Accès à des offres exclusives du Club Infinite

- Plafonds très élevés et personnalisables

3. Visa Classic Monabanq

|

|||

|---|---|---|---|

Conditions d'octroi | Avantages | En savoir plus |

|

| Sans | ✅ Sans condition de revenus ✅ Tarif attractif ✅ Paiements gratuits à l'étranger avec le compte Uniq+ ✅ Assistances et assurances voyage incluses ✅Jusqu’à 280€ Offerts +Livret Boosté à 5% ! | |

La carte bleu Visa Classic est commercialisée par Monabanq. Proposée à 3€ par mois, cette carte de paiement permet d’effectuer des paiements et des retraits dans le monde entier.

Cette carte bleue est accessible sans condition de revenus. Les plafonds sont assez intéressants, car fixés à 1500€ de paiement sur 30 jours et 500€ de retrait par semaine.

Monabanq propose également une carte Visa Classic (verte) aux plafonds plus élevés avec son offre Uniq et la carte Visa Premier avec son offre Uniq+.

Voici les différences entre les gammes de CB commercialisées par Monabanq :

- Assurances et assistances incluses

- Plafonds de paiement et de retrait

- Frais à l’étranger

- Offres parentaires

Monabanq est compatible avec les applications de paiement mobile. Équipée de la technologie NFC, cette carte permet d’effectuer des paiements sans contact jusqu’à 50€.

Les paiements sont gratuits partout dans le monde et un quota de retraits gratuits est inclus dans les formules Pratiq+ et Uniq. Les détenteurs d’une carte Visa Premier profitent des retraits gratuits dans le monde entier.

Voici ce qu’il faut retenir sur la carte bleue Visa premier de Monabanq :

- Dès 3€ par mois

- Sans condition de revenus

- Plafonds en fonction de la carte bancaire

- Paiements gratuits dans le monde entier

4. Visa Classic BoursoBank

|

|||

|---|---|---|---|

Conditions d'octroi | Avantages | En savoir plus |

|

| 1000€ de revenus minimums /mois | ✅ Gratuite ✅ Assistances et assurances incluses ✅ Paiement mobile ✅ Jusqu’à 120€ Offerts ! | |

La carte bleue en ligne Visa Classic est commercialisée par BoursoBank. Cette carte entièrement gratuite permet d’effectuer des retraits à des distributeurs et des paiements partout dans le monde.

Lors de la souscription, vous avez le choix entre le débit immédiat ou différé selon vos besoins et vous devez justifier de 1000€ de revenus mensuels minimums pour l’obtenir.

Les plafonds de la carte bleue gratuite de BoursoBank dépendent de vos revenus :

- À partir de 1000€/mois : 310€/7j et 1500€/30j

- À partir de 1800€/mois : 600€/7j et 3000€/30j

- À partir 2400€/mois : 920€/7j 5000€/30j

La carte bleue Visa Classic est une carte classique avec des assurances et assistances de base valables lors de vos séjours à l’étranger. Vous pouvez bénéficier de l’assurance décès/invalidité et diverses assistances en cas de maladie ou d’accident survenu à l’étranger durant votre voyage professionnel ou personnel (rapatriement, retour précipité de l’assuré, etc.). La carte bleu Visa Classic inclut également une assistance juridique en cas de poursuite judiciaire à l’étranger.

Cette carte ne couvre pas seulement son titulaire, mais également ses enfants, ses parents et son conjoint.

La banque en ligne BoursoBank est compatible avec plusieurs applications mobiles parmi lesquelles on retrouve Apple Pay pour les appareils de la marque Apple (iPhone, Apple Watch), Google Pay pour les appareils Android et Samsung Pay pour les appareils de la marque Samsung (smartphone et montre connectée). La carte est également équipée de la technologie NFC grâce à laquelle vous pouvez effectuer des paiements sans contact jusqu’à 50€.

Les paiements et les retraits à l’étranger sont payants à hauteur de 1,94% du montant de l’opération.

Voici les éléments à retenir sur la carte bleue Visa Classic délivrée par BoursoBank :

- Gratuite

- Accessible à partir de 1000€ mensuels

- Assistances et assurances de base incluses

- Offre de bienvenue de 80€ !

Carte bleue : Comment choisir ?

Maintenant que vous connaissez les établissements proposant une carte bleue, voici un guide complet pour tout connaître sur ce moyen de paiement et ainsi faire le bon choix : différence entre carte bleue et Visa, les différents types de carte bancaire, la différence entre une carte de paiement et une carte bleue.

Pourquoi dit-on carte bleue ?

La carte bleue est un terme très souvent utilisé dans la vie quotidienne, car les premières cartes bancaires commercialisées en France s’appelaient cartes bleues. Les grandes banques françaises ont noué un partenariat pour lancer ce moyen de paiement sous le nom de “carte bleue” dans les années 60 avant de se rapprocher de Bank of America.

👉 Ce nouveau partenariat avec Bank of America arrive au même moment que la création du réseau américain Visa. La carte bleue fait référence à la carte Visa et le terme a été remplacé par “carte bancaire”, mais dans le langage courant le terme “carte bleue” est resté.

Maintenant nous allons aborder la question des différences entre carte bleue et Visa.

Quelle différence entre Carte bleue et Visa ?

Il n’y a pas de différence entre une carte bleue et Visa, car le terme “carte bleue” fait référence au réseau international Visa. Au départ, le terme “carte bleue” était l’appellation de la carte bancaire lors de sa création en France par plusieurs grandes banques comme BNP, Crédit Lyonnais et Société Générale.

👉 Ensuite, les grandes banques se sont regroupées en GIE (groupe d’intérêt économique) et ont noué un partenariat avec Bank of America au moment de la création du réseau Visa. Les cartes bleues sont des cartes Visa et les cartes vertes faisaient référence aux cartes commercialisées par le réseau Mastercard.

Maintenant nous allons détailler les fonctionnalités d’une carte bleue.

Quelles sont les fonctionnalités d’une carte bleue ?

Les fonctionnalités d’une carte bleue sont : paiement et retrait à des distributeurs automatiques de billets. Une carte bleu est un moyen de paiement permettant d’effectuer des achats dans des commerces physiques et sur internet et retirer des espèces à des DAB.

Une carte bleue permet également d’effectuer des paiements sans contact jusqu’à 50€ dans les commerces équipés d’un terminal de paiement compatible avec la technologie NFC.

👉Les banques émettrices compatibles avec des systèmes de paiement mobile permettent également aux titulaires d’une carte bleue de l’ajouter à diverses applications de paiement mobile comme Apple Pay, Paylib ou encore Google Pay. Ainsi, les consommateurs n’ont plus à sortir leur carte bleue lorsqu’ils effectuent un paiement en magasin.

Maintenant, nous allons détailler les différents types de cartes bleues.

Quels sont les différents types de cartes bleues ?

Les différents types de cartes bleues de Visa sont : carte de retrait, carte prépayée, carte de paiement, carte de crédit, carte professionnelle et carte virtuelle.

Une carte de retrait est une carte Visa permettant uniquement d’effectuer des retraits à des distributeurs de billets de la banque émettrice ou de l’ensemble des banques. la carte bleue de retrait Visa est Visa Plus.

La carte prépayée Visa est une carte permettant d’effectuer des paiements et des retraits. Pour l’utiliser, vous devez la recharger du montant de votre choix. Une fois qu’il n’y a plus d’argent dessus, la carte prépayée se bloque automatiquement.

La carte de paiement Visa est reliée à un compte courant et permet d’effectuer des paiements sur internet et en magasin et des retraits à des distributeurs de billets. Visa commercialise différentes gammes de cartes bleues. Ce type de carte bleue est proposé à débit immédiat ou débit différé.

Les opérations effectuées avec une carte à débit immédiat sont débitées au fur et à mesure et celles effectuées avec une carte bleu à débit différé sont débitées en une seule fois généralement en fin de mois.

La carte de crédit Visa est une carte reliée à une réserve d’argent rattachée à un crédit renouvelable et non à un compte bancaire. Une carte de crédit permet d’effectuer des achats et retirer des espèces. La réserve d’argent se reconstitue au fil des remboursements. Le débit de ce type de carte bleue est différé, les opérations effectuées sont débitées en une seule fois à une date fixe.

La carte bleue professionnelle Visa est une carte permettant uniquement d’effectuer des opérations liées à une activité professionnelle. Les opérations ne sont pas débitées d’un compte personnel, mais d’un compte professionnel ou d’un compte d’une entreprise.

La carte virtuelle Visa est une carte éphémère qui permet d’effectuer des paiement sur internet. Les numéros de cette carte bleue sont provisoires et celle-ci permet à son titulaire d’éviter de renseigner les numéros de sa carte bleue physique.

Nous distinguons différentes gammes de cartes de paiement adaptées à tout type de profil :

- Carte à autorisation systématique : Visa Électron, Vpay, etc.

- Carte bleue classique : Visa Classic

- Carte bleue haut de gamme : Visa Premier

- Carte bleue très haut de gamme : Visa Platinum

- Carte bleue prestigieuse : Visa Infinite

Les services inclus et les plafonds de retrait et de paiement varient selon la gamme de cartes de paiement.

Quelle est la différence entre une carte bleue et une carte de paiement ?

Il n’y a pas de différence entre une carte bleue et une carte de paiement, car une carte de paiement est un type de carte bleue. Néanmoins, il ne faut pas confondre une carte de paiement et une carte de crédit. Une carte de paiement est rattachée à un compte bancaire alors qu’une carte de crédit est reliée à un crédit renouvelable.

👉 Une carte de paiement permet d’effectuer des retraits d’espèces à des distributeurs et des paiements en magasin et sur internet. Différentes gammes de cartes bleues Visa sont commercialisées : à autorisation systématique, carte classique, carte haut de gamme, carte très haut de gamme et carte prestigieuse.

Les cartes bleues et les offres de bienvenue

De plus en plus d’établissements proposent des primes attractives à l’ouverture d’un compte avec carte bleue. Ces avantages permettent de démarrer avec un bonus financier immédiat, en complément de la gratuité ou du tarif réduit de la carte.

Ainsi, il est possible de souscrire à une carte bancaire avec argent crédité sur le compte lors de l’activation, sous réserve de remplir quelques conditions.

👉 Par exemple, BoursoBank propose sa Visa Ultim et sa Visa Welcome comme carte bleue avec 100 € offerts. Hello Bank! offre également 80 € à ses nouveaux clients avec la Visa Hello One, tandis que Fortuneo accorde 30 € pour sa Fosfo Mastercard. Monabanq peut offrir jusqu’à 260 € selon les périodes de l’année mais avec des conditions davantage contraignantes. Ces offres de bienvenue renforcent l’intérêt des cartes bleues des banques en ligne, qui combinent souvent services complets et bonus d’entrée attractifs.

Carte bleue en ligne : ce qu’il faut retenir

Une carte bleu est un moyen de paiement délivré par un établissement et permettant d’effectuer des paiements sur internet en magasin et/ou de retirer des espèces à un distributeur automatique de billets.

Une carte bleu est un moyen de paiement délivré par un établissement et permettant d’effectuer des paiements sur internet en magasin et/ou de retirer des espèces à un distributeur automatique de billets.

✔️ L’appellation carte bleue remonte à la création de la carte bancaire en France par de grandes banques françaises parmi lesquelles nous retrouvons notamment la Société Générale et BNP Paribas. Le terme fait référence à la carte Visa, une carte bleue est une carte du réseau international Visa. Il existe différents types de cartes bleues et différentes gammes de cartes.

💳 Vous pouvez obtenir une carte bleue auprès d’une banque ou d’un établissement de crédit et choisir son type en fonction de vos besoins et de votre profil. Visa commercialise différentes gammes de cartes bleues pour répondre à tous les besoins comme des cartes à autorisation systématiques et des cartes prestigieuses.

💰 Les plafonds de retrait et de paiement et les services inclus varient d’une gamme de cartes à l’autre. Une carte très haut de gamme comme Visa Platinum aura des plafonds plus élevés et des assurances et assistances élargies par rapport à une carte bleue classique Visa par exemple.

💸 Le prix d’une carte bleue dépend de l’établissement émetteur et de la gamme. Des banques en ligne proposent une carte bleue gratuite sous conditions d’utilisation. Des conditions de revenus peuvent également être imposées pour obtenir une carte Visa Premier ou encore une carte Visa Infinite.

✍ Pour obtenir une carte bleue, vous devez ouvrir un compte dans une banque ou souscrire à un crédit renouvelable dans un établissement de crédit si vous souhaitez avoir une carte de crédit. Le meilleur moyen de faire le bon choix est de consulter un comparatif des meilleures cartes bleues actuelles du marché.

Une suggestion ou une remarque sur l’univers de la carte bleue ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.