Sommaire

- Comment ouvrir un compte à vue ?

- Création de compte à vue : la FAQ pour tout comprendre !

- Qu’est-ce qu’un compte à vue ?

- Quelles différences entre un compte courant et un compte à vue ?

- Quelles sont les conditions pour souscrire un compte à vue ?

- Où ouvrir un compte à vue ?

- Quels sont les justificatifs à fournir pour ouvrir un compte à vue ?

- Quel est le premier versement à effectuer à l’ouverture d’un compte à vue ?

- Quels frais à l’ouverture d’un compte à vue ?

- Créer un compte à vue : en Conclusion !

Vous souhaitez ouvrir un compte à vue ? Vous êtes au bon endroit 🙂 !

Un compte à vue, également connu sous le nom de compte courant ou compte de dépôt est un compte bancaire traditionnel. Associé à une carte bancaire, il permet à son titulaire de gérer toutes ses dépenses personnelles. Pour l’ouvrir, il suffit de suivre 5 étapes rapides.

Comment créer un compte à vue et dans quelles banques ? Quelles sont les conditions pour souscrire ? Et les justificatifs à fournir ? Dans ce dossier, découvrez la méthode pour procéder à l’ouverture d’un compte à vue très facilement.

Voici un comparatif des banques où ouvrir un compte à vue : 👇

Banques où ouvrir un compte à vue |

||||

|---|---|---|---|---|

| Banque | CB & Tarif / mois | Avantage Clé | Offre | En savoir plus |

|

| Aucuns frais à l’étranger | ✅ Jusqu'à 250€ offerts ! | |

|

| Livret d'Épargne à 3% ! | ✅ Jusqu’à 280€ Offerts +Livret Boosté à 5% ! | |

|

| Programme cashback Hello Extra | ✅ Jusqu'à 280€ Offerts + Hello Prime à 0€/mois pendant 6 mois ! | |

|

| Découvert autorisé | ✅ Jusqu'à 160€ Offerts ! | |

Comment ouvrir un compte à vue ?

Voici les 5 étapes pour ouvrir un compte à vue :

- Choisir un établissement bancaire

- Répondre à un questionnaire en ligne

- Fournir 3 justificatifs

- Effectuer un premier versement

- Ouverture du compte à vue

1. Choisir un établissement bancaire

Pour choisir un établissement bancaire, il faut prendre en compte :

- Tarif carte bancaire

- Type CB

- Services inclus

- Prix opérations bancaires

- Frais bancaires

👉 Pour choisir un établissement bancaire, il est important de comparer l’éventail de services de son offre avec ses besoins réels.

Les banques en ligne Fortuneo, Monabanq, Hello bank!, Orange bank et BoursoBank proposent toutes l’ouverture d’un compte à vue et des offres à bas prix et très complètes (3€ de cotisations par mois chez Monabanq par exemple). Ces offres bancaires sont idéales pour accéder aux services bancaires essentiels, afin de profiter d’une gestion facilitée et 100 % en ligne de son budget au quotidien.

2. Répondre à un questionnaire en ligne

Répondre à un questionnaire en ligne est une étape incontournable pour ouvrir un compte à vue. La banque est en effet dans l’obligation de récolter un certain nombre de données sur l’identité de ses nouveaux clients afin de constituer sa base de connaissance client. Pour démarrer la souscription de son compte à vue, il faut donc remplir tous les champs du formulaire en ligne de la banque à l’aide de ses informations personnelles. Ce document est à retrouver sur le site internet officiel de la banque ou via son application mobile.

Pour renseigner le questionnaire en ligne, il est nécessaire de fournir un certain nombre d’informations relatives à son identité, sa situation maritale, professionnelle et financière. Il faut notamment indiquer ses nom et prénoms, sa date et son lieu de naissance et fournir ses coordonnées (adresse e-mail, adresse postale et numéro de téléphone portable).

👉 Il faut également préciser son statut familial, professionnel, résidentiel et indiquer le montant global de ses revenus et de son patrimoine.

Ces informations n’influencent en aucun cas le choix de la banque de valider ou non la demande d’ouverture du compte à vue.

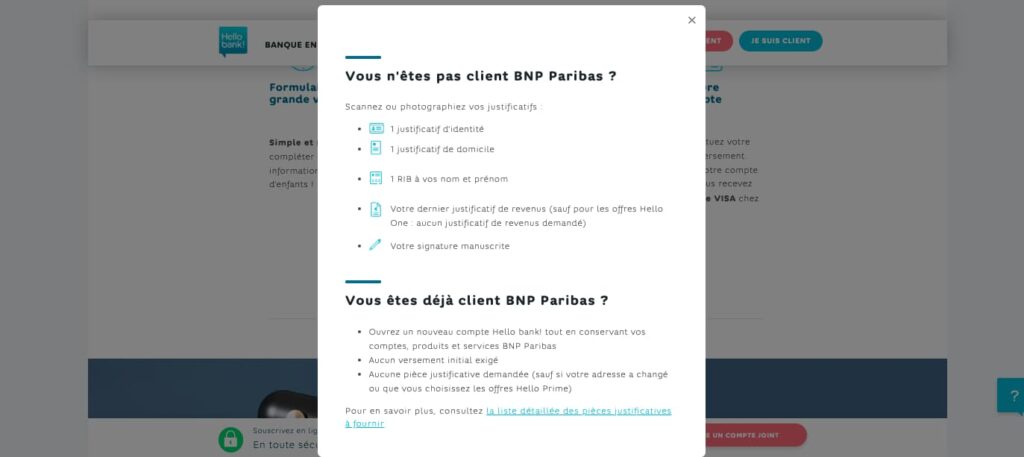

3. Fournir 3 justificatifs

Il faut fournir 3 à 5 justificatifs pour déposer sa demande d’ouverture de compte à vue :

- Pièce d’identité valide

- Justificatif domicile

- RIB compte France/UE

- Justificatif revenu (si applicable)

- Signature manuscrite (si applicable)

👉 Pour procéder à l’ouverture d’un compte à vue, il est obligatoire de fournir au minimum 3 justificatifs.

Toutes les banques en France sont tenues de vérifier l’identité de leurs clients et demandent à ce titre de recevoir la copie d’un justificatif d’identité nominatif, officiel et valide. Il peut s’agir d’une carte nationale d’identité, d’un passeport, d’un titre de séjour ou encore d’un permis de conduire (document accepté au titre de pièce d’identité par Monabanq). Elles demandent également à recevoir la preuve de la domiciliation de leurs clients.

Le dernier avis d’imposition, de non-imposition, de taxe d’habitation ou de taxe foncière peut être envoyé au titre de justificatif de domicile pour créer un compte à vue. Il est également possible de transmettre une facture d’un fournisseur d’énergie (téléphone fixe, mobile, internet, eau, gaz ou électricité) impérativement datée de moins de 3 mois.

Enfin, le troisième document à envoyer est un RIB d’un compte bancaire nominatif, domicilié en France ou dans l’Union européenne. Il indique la résidence fiscale du nouveau client mais est également utile pour réaliser le versement d’activation.

4. Effectuer un premier versement

Effectuer un premier versement est obligatoire pour activer l’ouverture du compte à vue. La majorité des banques en ligne exigent un premier versement d’activation d’un montant variable, afin que le nouveau client prouve sa solvabilité. Ce dépôt initial est la dernière étape d’ouverture du compte à vue et doit être effectué par un virement bancaire uniquement. Il doit impérativement être réalisé depuis le compte dont le RIB a été transmis à l’inscription.

👉 Après avoir envoyé son dossier, le nouveau client va recevoir son RIB pour effectuer le premier versement sous 72 heures en moyenne.

Il va lui être adressé par la banque directement par e-mail ou sera consultable dans son nouvel espace client. Le virement bancaire doit alors être effectué pour procéder à l’ouverture effective du compte et pour lancer la fabrication et l’envoi de la carte bancaire. Son montant varie de 0 à 300€ en fonction des établissements et est immédiatement disponible à la création du compte à vue.

5. Ouverture du compte à vue

L’ouverture du compte à vue est effective à la réception du premier versement dans le cas où la banque l’impose. Après avoir effectué le virement bancaire du montant fixé par la banque depuis le compte dont il a transmis les coordonnées lors du téléchargement des justificatifs, le nouveau client doit patienter durant le délai de traitement du virement. Celui-ci prend en général entre 24 et 48 heures ouvrées. À la réception des fonds, le compte à vue est officiellement ouvert et peut être utilisé immédiatement.

L’ouverture du compte à vue entraîne automatiquement la fabrication et l’expédition du moyen de paiement. En fonction des banques, il faut patienter entre 2 à 15 jours ouvrés en moyenne à partir de sa commande ou de l’ouverture effective du compte à vue pour recevoir la carte bancaire par voie postale à l’adresse de son domicile en France métropolitaine. Puis, il ne reste plus qu’à l’activer via l’application de la banque ou en effectuant un premier retrait ou un premier paiement pour commencer à utiliser son compte.

📌 Bon à savoir : dans certaines banques, une carte virtuelle compatible avec les solutions de paiement mobile (Apple Pay, Google Pay…) est disponible dès l’ouverture effective du compte à vue

Création de compte à vue : la FAQ pour tout comprendre !

Vous souhaitez souscrire un compte à vue ? Dans cette FAQ, découvrez ce qu’est un compte à vue, les banques où en ouvrir, leurs conditions de souscription et tous les détails à connaître.

Qu’est-ce qu’un compte à vue ?

Le compte à vue est un support bancaire avec lequel effectuer ses opérations financières courantes du quotidien. Il est également appelé compte courant, compte de paiement ou compte de dépôt. Il présente un numéro d’identification unique appelé numéro IBAN figurant sur le RIB. La création d’un compte à vue permet à son titulaire de bénéficier d’une carte bancaire, afin d’effectuer des transactions en ligne ou en point de vente. Ce type de compte se souscrit facilement, rapidement et à moindres frais auprès d’une banque en ligne.

Créer un compte à vue permet à un nouveau client de :

- Percevoir ses revenus

- Effectuer des paiements par CB

- Réaliser / recevoir des virements

- Retirer de l’argent aux guichets

Quelles différences entre un compte courant et un compte à vue ?

Il n’y a pas de différences entre un compte courant et un compte à vue. Ces deux appellations sont employées pour parler d’un compte bancaire classique. La souscription d’un compte à vue permet de maîtriser ses dépenses facilement au quotidien, grâce à l’envoi d’une carte bancaire de débit et d’un chéquier pour la plupart des banques. Avec un compte à vue en ligne, la gestion de son compte et la réalisation de ses opérations sont facilitées grâce à l’application de la banque disponible sur son smartphone.

Ouvrir un compte à vue classique permet de :

- Effectuer des paiements par CB

- Domicilier des prélèvements

- Faire des retraits d’espèces

- Émettre / percevoir des virements

- Envoyer / encaisser des chèques

Quelles sont les conditions pour souscrire un compte à vue ?

Les conditions pour souscrire un compte à vue sont :

- Être majeur et juridiquement capable

- Agir à des fins non professionnelles

- Résider fiscalement en France

- Avoir un RIB d’un compte nominatif

- Ne pas être fiché Banque de France

Pour souscrire un compte à vue, il est impératif de remplir 4 conditions. Les banques réservent leurs offres aux personnes majeures et capables d’un point de vue juridique. Il faut donc avoir atteint l’âge de 18 ans et ne pas être visé par une mesure de protection. Il est également impératif d’avoir sa résidence principale en France et de procéder à l’ouverture du compte à vue à des fins strictement personnelles.

👉 Enfin, il faut être titulaire d’un compte bancaire domicilié en France ou dans l’Union européenne et en transmettre les coordonnées à son inscription. Attention, ces offres bancaires sont inaccessibles aux interdits bancaires.

Où ouvrir un compte à vue ?

Les banques où ouvrir un compte à vue sont :

Voici un comparatif des banques où ouvrir un compte à vue classique : 👇

Comparatif comptes à vue : |

|||

|---|---|---|---|

| Banque |

|

|

|

| Tarifs | 0€ / mois | Dès 3€ / mois | 0€ / mois |

| Conditions revenus | Aucune | Aucune | Aucune |

| CB |

|

|

|

| Type CB | Débit immédiat | Débit immédiat | Débit immédiat |

| Conditions gratuité CB | 1 opération / mois | Aucune | 1 opération / mois |

| Paiements hors UE | Gratuits | Gratuits | Sans frais |

| Retrait UE | Gratuits | Gratuits | Gratuits |

| Retraits hors UE | 1 gratuit / mois (1,69% au-delà) | 3 gratuits / an (2% / retrait au-delà) | Sans frais |

| Assurances | Oui | Non | Oui |

| Découvert autorisé | Oui | Oui | Oui |

| Offre | Jusqu'à 160€ Offerts ! ❤️ | ❤️ Jusqu’à 280€ Offerts +Livret Boosté à 5% ! | ❤️ 30€ Offerts ! |

| En savoir plus | |||

👉 La souscription d’un compte à vue est possible chez ces banques en ligne. Ces établissements proposent l’ouverture d’un compte de dépôt en ligne, comprenant un RIB français et une carte bancaire internationale Visa ou Mastercard. Leur éventail de services est complet et permet de gérer de façon optimale ses dépenses personnelles au quotidien à des prix compétitifs. Leurs offres bancaires sont pour la plupart gratuites ou à très bas coût, c’est-à-dire accessibles pour moins de 5€ par mois.

Quels sont les justificatifs à fournir pour ouvrir un compte à vue ?

Les justificatifs à fournir pour ouvrir un compte à vue sont :

- Justificatif d’identité

- Justificatif de domicile

- RIB compte nominatif

- Justificatif de revenus (si applicable)

- Signature manuscrite (si applicable)

Pour ouvrir un compte à vue, il est primordial de détenir un justificatif d’identité nominatif, officiel et en cours de validité. La majorité des banques en ligne acceptent l’envoi d’une copie d’une carte nationale d’identité, d’un passeport, d’un titre de séjour et parfois d’un permis de conduire français (Monabanq).

Les établissements bancaires exigent également la transmission d’un justificatif de domicile récent tel qu’une facture d’énergie datée de moins de 3 mois ou de son dernier avis d’imposition ou de non-imposition.

Le nouveau client doit également être titulaire d’un autre compte bancaire domicilié en France ou dans l’Union européenne et en transmettre le RIB à l’inscription. Ce document sert à prouver la résidence fiscale et l’identité du nouveau client et surtout à réaliser le premier versement d’activation pour ouvrir le compte à vue.

👉 Pour ouvrir un compte à vue chez Hello bank! ou chez BoursoBank, il faudra également envoyer une signature manuscrite sur feuille blanche. Chez Monabanq, un justificatif de revenus (comme un bulletin de salaire récent) est demandé afin de fixer les plafonds de paiement et de retrait de la carte bancaire.

Quel est le premier versement à effectuer à l’ouverture d’un compte à vue ?

Le premier versement à effectuer à l’ouverture d’un compte à vue est de :

- Hello bank! : 10€ min.

- Orange Bank : 10€ min.

- BoursoBank : 50€ (Offre Welcome)

- Monabanq : 150€

- Fortuneo : 0€ souscription via l’app (ou 300€)

👉 Le premier versement à effectuer pour ouvrir un compte à vue est de 10 et 300€ en fonction des banques. Il est obligatoire pour procéder à son ouverture effective et doit être versé par virement bancaire depuis le compte dont le RIB a été transmis à l’inscription. Il doit être réalisé après la validation de la banque, grâce aux coordonnées du nouveau compte bancaire envoyées par e-mail. 24 à 48 heures après son émission, les fonds sont crédités et le nouveau compte officiellement ouvert.

Quels frais à l’ouverture d’un compte à vue ?

Il n’y a aucuns frais à l’ouverture d’un compte à vue. Les banques en ligne proposent des offres bancaires compétitives exemptées de frais d’ouverture, de clôture ou de tenue de compte. Un nouveau client devra uniquement payer les cotisations de sa carte bancaire si celle-ci est payante comme chez Monabanq, ou des frais liés à des opérations exceptionnelles exclues de l’offre de services. Ces frais sont néanmoins peu élevés, les grilles tarifaires des banques en ligne étant particulièrement attractives comparées aux banques traditionnelles.

Les frais à l’ouverture d’un compte à vue sont de :

- 0€ ouverture / clôture compte

- 0€ frais de tenue de compte

- 0€ retraits effectués dans l’UE

- 0€ virements SEPA

Créer un compte à vue : en Conclusion !

Ouvrir un compte à vue chez une banque en ligne est une démarche facile à entreprendre. Il suffit de suivre 5 étapes rapides pour ouvrir son compte à vue et commencer à l’utiliser sous 7 jours en moyenne. Son ouverture entraîne l’envoi d’une carte bancaire, nécessaire pour gérer ses différentes dépenses de tous les jours. Ce type de compte est idéal pour accéder à une gamme de services à prix attractifs, notamment pour régler ses achats en ligne ou en point de vente, percevoir son salaire ou émettre des virements bancaires.

👉 Pour ouvrir un compte à vue, la première étape est de faire le choix de sa banque. Il existe de nombreuses offres bancaires, qu’il convient de comparer afin de souscrire la plus appropriée en fonction de ses besoins réels. Puis, il faut commencer son inscription en remplissant le formulaire en ligne à l’aide de ses informations personnelles et la finaliser en téléchargeant les 3 justificatifs obligatoires. La dernière étape avant de pouvoir utiliser son compte consiste à l’activer par un dépôt d’un montant compris entre 10 et 300€ selon les banques.

Une suggestion ou une remarque sur l’ouverture de compte à vue ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.