Sommaire

Comme tout autre projet, l’achat d’une voiture nécessite un budget à part entière, parfois important selon le modèle souhaité. Outre la solution immédiate qu’est le paiement au comptant, il est possible de financer sa nouvelle voiture avec la LOA ou le crédit auto.Contrairement aux idées reçues, ces deux modes de financement sont différents et présentent leurs propres avantages et inconvénients. Pour vous aider à choisir la formule la plus adaptée, découvrez les éléments clés à retenir à travers ce guide comparatif LOA et crédit classique.

LOA ou crédit auto : quelle différence ?

Qu’il s’agisse d’une voiture neuve ou d’occasion, il n’est pas toujours évident de choisir entre la LOA ou le crédit traditionnel lorsqu’on ne dispose pas suffisamment d’argent dans l’immédiat. Pour savoir quelle est l’option la plus pertinente, il faut comprendre la différence entre ces deux modes de financement, d’où l’importance de ce comparatif LOA ou crédit classique.

LOA ou location avec option d’achat : quèsaco ?

Aussi appelée leasing, la LOA ou Location avec Option d’Achat permet à un professionnel ou à un particulier de devenir locataire d’un véhicule pendant une période déterminée, et dont il pourra devenir propriétaire par la suite s’il le souhaite. Ce procédé connaît un fort succès en France au cours de ces dernières années, notamment grâce à sa souplesse. Notre comparatif LOA et crédit classique vous explique le principe :

- Le locataire peut faire usage du véhicule comme bon lui semble pendant la durée de remboursement du crédit, souvent comprise entre 24 à 72 mois. Jusque-là, la voiture ne lui appartient pas encore.

- A l’issue de la période de remboursement, le locataire peut restituer ou acheter la voiture, dont le prix est défini dès la signature du contrat. Il correspond au prix initial du véhicule auquel est retranchée la valeur résiduelle, c’est-à-dire le dépôt de garantie (15 % du prix d’achat) et les loyers versés.

- Le locataire peut procéder à un achat par anticipation pour devenir propriétaire du véhicule plus tôt que prévu. Il a aussi le droit de changer de modèle, mais uniquement dans la gamme proposée par l’enseigne commerciale ou l’établissement de crédit auprès duquel il a souscrit la location.

- Pour une tarification proche d’un prêt auto, la LOA permet de bénéficier d’un bouquet de services incluant généralement l’entretien, les réparations, voire l’assurance du véhicule.

On distingue deux types de LOA :

- La LOA simple : elle exclut dans les loyers les frais d’assistance et de maintenance, mais inclut l’amortissement du prix.

- La LOA Ballon : elle regroupe l’assistance et la maintenance.

📌Note de la rédaction : en cas de destruction ou de vol de la voiture, le locataire devra payer les loyers restants dus. Heureusement, il est possible d’alléger ces remboursements en souscrivant une assurance complémentaire.

Crédit auto : de quoi s’agit-il ?

Contrairement à la LOA, le crédit auto classique ne nécessite aucun apport personnel. Autrement dit, l’établissement prêteur s’occupe de l’achat du véhicule auprès du concessionnaire, ce qui implique que l’emprunteur doive effectuer des remboursements mensuels incluant des intérêts pendant une période déterminée. Pour y voir plus clair, lisez la suite de notre comparatif LOA et crédit classique :

- A la différence du leasing qui s’accompagne de la vente d’un véhicule neuf uniquement, le prêt auto peut financer tout type de voiture, neuve comme occasion.

- Dès la signature du contrat de crédit, l’emprunteur est immédiatement propriétaire du véhicule de son choix. Il peut en faire l’usage exclusif ou le vendre si besoin est (problèmes financiers, invalidité, perte d’emploi etc.).

- L’emprunteur peut utiliser sa voiture comme bon lui semble, sans avoir à se soucier de la limite kilométrique imposée avec la LOA.

- Comme pour le leasing, l’emprunteur peut effectuer un remboursement par anticipation et solder le prêt auto avant l’échéance prévue.

- Le prêt auto fait partie des crédits à la consommation, dont le plafond autorisé est fixé à 75 000 €. Il peut financer tout type de véhicule motorisé (moto, caravane, remorque…) et des frais annexes (assistance, assurance, entretien, équipements et accessoires, carte grise…).

📌Bon à savoir : la souscription d’un crédit auto peut être effectuée auprès de tout organisme financier proposant des crédits affectés tels que banques, constructeurs automobile etc.

LOA ou crédit : vers quelle banque se tourner ?

Maintenant que nous avons fait le point sur les principales différences entre le leasing et le prêt auto, notre comparatif vous invite à découvrir les organismes financiers qui proposent ces deux modes de financement.

Quelle banque propose la LOA ?

Bien que les banques en ligne aient le vent en poupe ces dernières années, elles ne disposent pas encore d’offre de leasing à nous proposer. Pour souscrire un contrat de location avec option d’achat, il faudra donc passer par les établissements traditionnels :

BNP Paribas

Le contrat de la BNP Paribas inclut des services annexes, notamment l’entretien et la maintenance du véhicule ainsi que l’assurance emprunteur. Il peut être souscrit pour une durée de 3 à 7 ans.

Le contrat de la BNP Paribas inclut des services annexes, notamment l’entretien et la maintenance du véhicule ainsi que l’assurance emprunteur. Il peut être souscrit pour une durée de 3 à 7 ans.

Société Générale

Chez la Société Générale, le contrat de leasing peut être souscrit pour une durée de 24 à 72 mois. Il inclut des services supplémentaires tels que l’assistance, la maintenance, l’assurance emprunteur ou encore un véhicule de remplacement (même catégorie).

Chez la Société Générale, le contrat de leasing peut être souscrit pour une durée de 24 à 72 mois. Il inclut des services supplémentaires tels que l’assistance, la maintenance, l’assurance emprunteur ou encore un véhicule de remplacement (même catégorie).

LCL

L’offre de la banque LCL comprend une assurance emprunteur uniquement. Cependant, le contrat de leasing permet de racheter le véhicule à partir du 13e mois de location. Vous retrouverez cette même offre chez Crédit Agricole Ile de France.

L’offre de la banque LCL comprend une assurance emprunteur uniquement. Cependant, le contrat de leasing permet de racheter le véhicule à partir du 13e mois de location. Vous retrouverez cette même offre chez Crédit Agricole Ile de France.

Crédit Mutuel

Le contrat de LOA chez Crédit Mutuel peut durer entre 24 à 61 mois. Il est associé à des services annexes : assurance emprunteur, entretien, assistance et pneumatique. Vous trouverez les mêmes conditions chez CIC. Retrouvez les détails via notre comparatif LOA et crédit classique.

Le contrat de LOA chez Crédit Mutuel peut durer entre 24 à 61 mois. Il est associé à des services annexes : assurance emprunteur, entretien, assistance et pneumatique. Vous trouverez les mêmes conditions chez CIC. Retrouvez les détails via notre comparatif LOA et crédit classique.

Les crédits auto dans les banques en ligne

Contrairement à la LOA, les banques en ligne sont plus ouvertes concernant les crédits affectés à l’acquisition d’un véhicule. Notre comparatif LOA et crédit classique vous propose une liste non exhaustive des principales plateformes en ligne proposant un crédit auto en France.

BoursoBank

Outre les produits bancaires classiques, la bourse, l’assurance et les livrets bancaires, la banque en ligne de la Société Générale propose un crédit auto avec un TAEG de 1,95 %. En ouvrant un compte courant chez BoursoBank, vous bénéficierez d’un bonus de bienvenue de 80 €.

Outre les produits bancaires classiques, la bourse, l’assurance et les livrets bancaires, la banque en ligne de la Société Générale propose un crédit auto avec un TAEG de 1,95 %. En ouvrant un compte courant chez BoursoBank, vous bénéficierez d’un bonus de bienvenue de 80 €.

Monabanq

Si vous cherchez un crédit auto à taux variable, Monabanq saura répondre à vos besoins. Le TAEG appliqué par cette banque en ligne varie en fonction du capital emprunté et de la durée du crédit. Notez qu’un bonus de bienvenue de 120 € vous attend à l’ouverture d’un compte courant Monabanq.

Si vous cherchez un crédit auto à taux variable, Monabanq saura répondre à vos besoins. Le TAEG appliqué par cette banque en ligne varie en fonction du capital emprunté et de la durée du crédit. Notez qu’un bonus de bienvenue de 120 € vous attend à l’ouverture d’un compte courant Monabanq.

Hello Bank

Dans la banque en ligne de BNP Paribas, le TAEG est fixé à 1,80 % et, comme chez BoursoBank, l’offre de bienvenue est de 80 €.

Dans la banque en ligne de BNP Paribas, le TAEG est fixé à 1,80 % et, comme chez BoursoBank, l’offre de bienvenue est de 80 €.

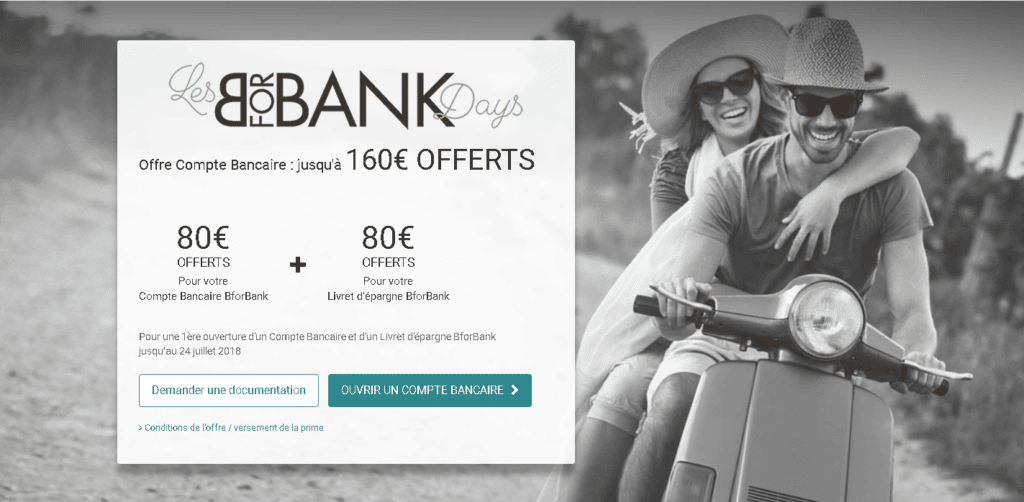

BforBank

Pour terminer cette comparaison entre LOA ou crédit auto, nous vous proposons de découvrir l’offre de BforBank. Par rapport à ses concurrentes, cette banque en ligne est la plus chère avec un TAEG de 3 %. Néanmoins, son offre de bienvenue s’élève à 160 €, soit l’offre la plus importante du marché.

Pour terminer cette comparaison entre LOA ou crédit auto, nous vous proposons de découvrir l’offre de BforBank. Par rapport à ses concurrentes, cette banque en ligne est la plus chère avec un TAEG de 3 %. Néanmoins, son offre de bienvenue s’élève à 160 €, soit l’offre la plus importante du marché.

|

| ✅ Jusqu’à 280€ Offerts +Livret Boosté à 5% ! | Découvrir |

|

| ✅ Jusqu'à 160€ Offerts ! | Découvrir |

|

| ✅ Jusqu'à 250€ Offerts ! | Découvrir |

|

| ✅ Jusqu'à 300€ Offerts + Hello Prime à 0€/mois pendant 6 mois ! | Découvrir |

|

| ✅ 20€ Offerts ! | |

|

| ✅ 10€ Offerts ! | Voir l'offre |

|

| ✅ 30 jours Offerts (Premium) + Dépôts Rémunérés ! | |

|

| ✅ 3 mois Offerts + 1 mois Offert Compte Premium ! | Découvrir |

|

| ✅ Jusqu’à 270€ d’Avantages Offerts ! | Découvrir |

|

| ✅ Jusqu'à 160€ Offerts | Découvrir |

|

| ✅ Jusqu'à 100€ Offerts ! | Découvrir |

|

| ✅ Interdits bancaires acceptés | Découvrir |

Copyright images : linternaute.fr, mabanque.bnpparibas

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.