Sommaire

- Comment ouvrir un compte épargne ?

- Création compte épargne : la FAQ !

- Dans quelle banque ouvrir un compte épargne ?

- Quelle est la meilleure banque où ouvrir un compte épargne ?

- Quelles conditions pour ouvrir un compte épargne ?

- Est-ce obligatoire d’avoir un compte courant pour ouvrir un compte épargne ?

- Quels documents fournir pour ouvrir un compte épargne ?

- Combien de temps prend l’ouverture d’un compte épargne ?

- Quel dépôt pour ouvrir un compte épargne ?

- Quels sont les comptes épargne disponibles à la souscription ?

- Comment ouvrir un compte épargne à son enfant ?

- Comment ouvrir un compte épargne logement ?

- Création compte épargne : en Conclusion !

Vous souhaitez ouvrir un compte épargne ? Vous êtes au bon endroit 🙂 !

Ouvrir un compte épargne est possible au sein de nombreuses banques en ligne et banques traditionnelles. On distingue 2 principaux types de comptes épargne : les comptes épargne réglementés et les comptes épargne non réglementés.

Comment ouvrir un compte épargne ? Dans quelle banque ouvrir un compte épargne ? Quels sont les documents nécessaires à la création d’un compte épargne ? Découvrez notre dossier consacré à l’ouverture d’un compte épargne !

Nous commençons avec un tableau récapitulatif des banques où ouvrir un compte épargne : 👇

Ouvrir un compte épargne : |

||||

|---|---|---|---|---|

Établissement | Compte épargne réglementé | Compte épargne “maison” | Offre | En savoir plus |

| - Livret A | Livret + à 5% | ✅ Jusqu'à 250€ offerts ! | |

| - Livret A | Livret Hello + à 2,5% | ✅ Jusqu'à 280€ Offerts + Hello Prime à 0€/mois pendant 6 mois ! | |

| - Livret A | Livret d’Epargne à 3% | ✅ Jusqu’à 280€ Offerts +Livret Boosté à 5% ! | |

| Non | Compte Avenir non rémunéré | ✅ 3 mois Offerts + 1 mois Offert Compte Premium ! | |

| Non | Livret Distingo boosté à 3,5% | ✅ 50€ de prime de parrainage ! | |

| Non | Livret Cashbee jusqu’à 4% | ✅ 4% les 3 premiers mois ! | |

| - Livret A | Compte sur Livret à 0,5% | ✅ Jusqu'à 160€ Offerts | |

| - Livret A | Compte Epargne à 0,10% | ✅ Jusqu’à 270€ d’Avantages Offerts ! | |

Comment ouvrir un compte épargne ?

Voici les 5 étapes pour ouvrir un compte épargne :

- Ouvrir un compte courant

- Déposer ses justificatifs

- Choisir son compte épargne

- Demander l’ouverture du compte épargne

- Alimenter le compte épargne

1. Ouvrir un compte courant

Ouvrir un compte courant est la première étape pour créer un compte épargne. La plupart des banques réservent l’ouverture d’un compte épargne uniquement aux personnes déjà titulaires d’un compte courant au sein de leur établissement. Il est donc nécessaire, dans un premier temps, d’effectuer une demande d’ouverture de compte en banque, avant de souscrire à un compte épargne. La création d’un compte courant se fait entièrement en ligne, notamment au sein des banques en ligne comme Fortuneo, Monabanq ou encore Hello bank!.

👉 De nombreuses banques traditionnelles, comme SG ou BNP Paribas, permettent aussi de réaliser une ouverture de compte à distance. Afin de choisir où ouvrir un compte courant, il est important de bien déterminer ses besoins bancaires. Type de carte bancaire, plafonds de dépenses, opérations en devises, grille tarifaire ou encore SAV, autant de points à définir afin d’opter pour la banque la plus en adéquation avec ses besoins.

2. Déposer ses justificatifs

Déposer ses justificatifs est essentiel pour ouvrir un compte épargne. À la création d’un compte, toutes les banques exigent de fournir certains documents justificatifs, et notamment une pièce d’identité. Le justificatif d’identité est la seule pièce obligatoire pour ouvrir un compte bancaire en France. Il faudra donc nécessairement pouvoir fournir une pièce d’identité en cours de validité (carte d’identité, passeport ou titre de séjour).

Les autres types de documents justificatifs varient selon l’établissement bancaire. En règle générale, l’ouverture d’un compte épargne nécessite un justificatif de domicile, un RIB et une signature manuscrite.

👉 Il peut aussi être demandé de joindre un justificatif de revenus, en particulier dans le cadre d’une souscription à une offre bancaire premium. Les documents doivent être scannés ou pris en photo, puis joints au dossier de demande d’ouverture de compte. Attention à la qualité des documents, qui doivent être lisibles, non coupés et scannés dans leur intégralité.

3. Choisir son compte épargne

Après avoir ouvert un compte courant, il est nécessaire de choisir son compte épargne. Afin de faire le bon choix, il est important de connaître les différents types de livrets qui sont disponibles sur le marché. Il existe 2 grandes familles de comptes épargne : les livrets d’épargne réglementés et les livrets d’épargne non réglementés. Les comptes épargne réglementés sont des livrets dont le fonctionnement, et la rémunération, sont pilotés par l’État. Cette famille de livrets regroupe le livret A, le LDDS (Livret de Développement Durable et Solidaire), le livret Jeune ou encore le LEP (Livret d’Épargne Populaire), entre autres.

Par opposition aux livrets réglementés, les livrets non réglementés (appelés aussi livrets “maison”) ne sont donc pas encadrés par l’État. Ce sont les banques elles-mêmes qui fixent les contours de leurs produits d’épargne. Taux de rémunération, conditions d’accès, premier versement, offre de bienvenue, les établissements sont libres de déterminer les caractéristiques de leurs livrets d’épargne.

👉 Le choix du compte épargne se fera ensuite selon les besoins du client : à qui est destiné le compte épargne ? Quelle somme ai-je à placer ? De quels plafonds ai-je besoin ? Quelle est la fiscalité du livret ? Des questions qui permettront de définir plus précisément le type de compte épargne à ouvrir.

4. Demander l’ouverture du compte épargne

Demander l’ouverture du compte épargne est la quatrième étape de la création d’un compte épargne. Une fois client de la banque grâce à l’ouverture d’un compte courant, la création d’un compte épargne est une démarche simple et rapide. Il suffit généralement de se connecter à son espace personnel en ligne ou depuis l’application mobile, puis de sélectionner le produit d’épargne souhaité.

En tant que client de l’établissement, il n’est pas nécessaire de fournir d’autres justificatifs que ceux précédemment fournis à la création du compte courant. Pour les personnes qui ne sont pas clientes et qui souhaitent ouvrir un livret “maison”, il faudra joindre les documents justificatifs exigés.

Avant de demander l’ouverture du compte épargne, il est important de vérifier les conditions d’éligibilité du livret sélectionné. Certains livrets, et notamment les livrets d’épargne réglementés, ne peuvent être ouverts qu’une seule fois.

👉 Il est impossible, par exemple, de détenir plusieurs livrets A ou plusieurs LDDS, et ce même dans des établissements bancaires différents. Attention à vérifier l’âge minimum requis pour l’ouverture du compte épargne. Le livret A est accessible dès la naissance, le livret Jeune n’est disponible qu’à partir de 12 ans et le LEP requiert d’avoir au minimum 18 ans.

5. Alimenter le compte épargne

Pour en valider l’ouverture, il est nécessaire d’alimenter le compte épargne. Par conséquent, un premier versement est systématiquement demandé pour créer un compte épargne. Cela permet de valider son ouverture et de l’alimenter pour la première fois. Le montant de ce premier dépôt varie selon le type de livret choisi et la banque émettrice. En effet, l’État n’a parfois pas défini de montant minimum à verser pour les livrets réglementés, ce sont donc aux banques de choisir la somme du premier dépôt.

👉 Pour les comptes épargne réglementés, le versement à effectuer est généralement compris entre 10€ et 30€. En ce qui concerne les livrets non réglementés, le premier dépôt est de 10€ minimum. Ce premier virement est à réaliser à la création du compte épargne, afin d’en valider l’ouverture et de l’alimenter pour la première fois. Il est ensuite possible de mettre en place des versements automatiques dans le but de se constituer une épargne régulière.

Création compte épargne : la FAQ !

Vous souhaitez obtenir des informations pour la création d’un compte épargne ? Vous vous demandez dans quelle banque ouvrir un compte épargne ? Vous aimeriez savoir quels sont les conditions et les documents à fournir pour ouvrir un compte épargne ? Toutes les réponses sont dans notre FAQ !

Dans quelle banque ouvrir un compte épargne ?

Voici dans quelle banque ouvrir un compte épargne :

- Fortuneo

- Monabanq

- Hello bank!

- Helios

- Distingo

- Cashbee

- SG

- BNP Paribas

De nombreuses banques permettent aujourd’hui l’ouverture simple et rapide d’un compte épargne. Le compte épargne est, avec le compte courant, le type de compte le plus apprécié des consommateurs dans l’hexagone. Les banques en ligne permettent aujourd’hui de créer un compte épargne en quelques clics, sans se déplacer.

👉 Des établissements comme Fortuneo, Monabanq ou encore Hello bank! proposent à leurs clients une gamme de comptes épargne réglementés, mais également des livrets maison. Il est aussi possible de se tourner vers une banque traditionnelle comme SG ou BNP Paribas. Enfin, des établissements financiers comme Distingo ou Cashbee permettent la création d’un compte épargne en ligne. Le client y trouvera des livrets d’épargne maison, mais aucun livret réglementé.

Quelle est la meilleure banque où ouvrir un compte épargne ?

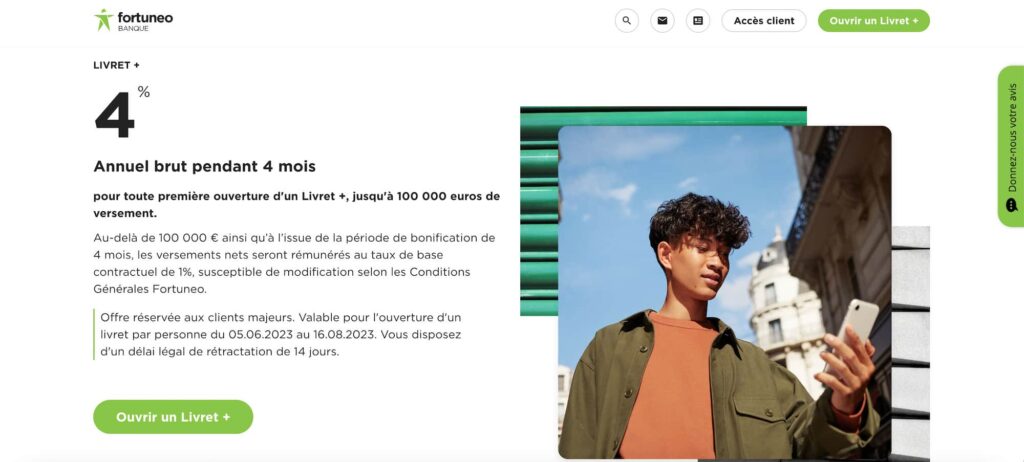

La meilleure banque où ouvrir un compte épargne est Fortuneo. La banque en ligne propose 2 livrets d’épargne réglementés, à savoir le livret A et le LDDS. Deux livrets d’épargne maison sont également disponibles : le livret + et le livret + enfant. Le livret + de Fortuneo est un compte épargne non réglementé, dont le taux de rémunération est de 5% actuellement (contre 1% hors taux boosté). Ce livret permet aux clients de placer sans risque leur épargne, sans plafond de versement. Cependant, les intérêts perçus sont soumis à l’impôt sur le revenu et aux cotisations sociales.

La banque met aussi à disposition de ses clients un livret d’épargne maison à disposition des enfants. Le livret + Enfant bénéficie d’un taux similaire au livret + classique : 1% brut. L’ouverture d’un compte épargne au sein de la banque en ligne Fortuneo est simple et rapide, et se fait entièrement en ligne. Attention, l’accès aux comptes épargne est uniquement réservé aux personnes déjà titulaires d’un compte courant Fortuneo.

👉 Pour le livret+, il faudra pouvoir joindre un certain nombre de pièces justificatives si la personne n’est pas déjà cliente chez Fortuneo. Il faut savoir que pour les clients de la banque en ligne, aucune pièce justificative supplémentaire ne sera demandée. Lors de la création d’un compte épargne, les nouveaux clients bénéficient également d’une prime de bienvenue versée à l’ouverture de leur compte courant.

Quelles conditions pour ouvrir un compte épargne ?

Voici les conditions pour ouvrir un compte épargne :

- Être client

- Respecter les critères d’âge

- Répondre aux conditions d’éligibilité

- Remplir le formulaire de souscription

- Joindre les documents demandés

- Effectuer le 1er versement

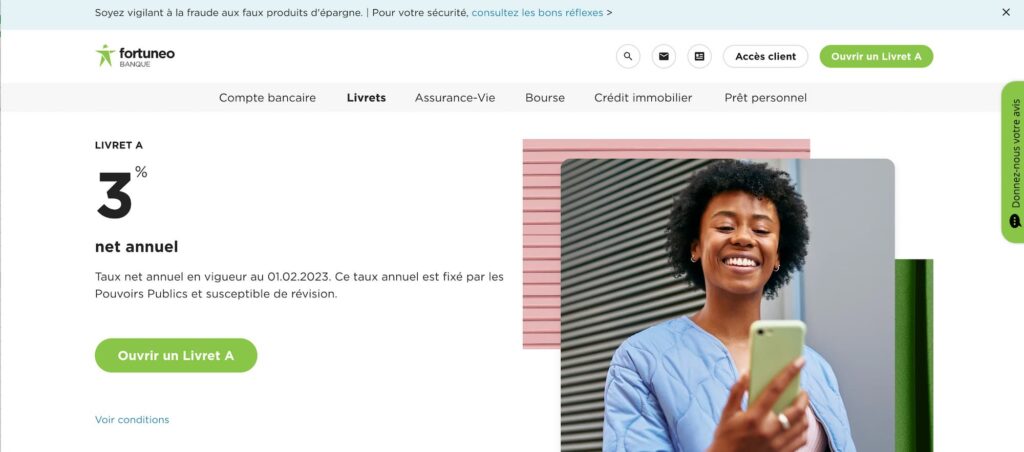

Pour ouvrir un compte épargne, il est nécessaire de répondre aux conditions d’éligibilité qui varient selon la banque et le type de livret. Pour ouvrir un compte épargne réglementé comme un livret A ou un LDDS, les conditions sont les mêmes, quelle que soit la banque. Les contours de ce type de compte épargne sont régis par l’État, et non par les banques elles-mêmes.

Par exemple, ouvrir un livret A est accessible à tous, sans condition d’âge ou de résidence. En revanche, créer un LDDS demande d’être majeur et domicilié fiscalement en France. En règle générale, il est impératif d’être déjà client de la banque pour ouvrir un compte épargne réglementé au sein de l’établissement.

En ce qui concerne les livrets d’épargne non réglementés, les conditions d’ouverture varient selon l’établissement bancaire et le compte choisi. Certaines banques demandent d’être déjà titulaire d’un compte courant, comme Hello bank! ou Monabanq, par exemple. Une pièce d’identité sera obligatoire dans tous les cas, que ce soit pour ouvrir le compte courant en amont, ou le livret d’épargne.

👉 D’autres documents peuvent être indispensables comme un justificatif de domicile ou une signature manuscrite. Enfin, il faudra nécessairement effectuer le premier dépôt, obligatoire pour souscrire à un compte épargne (entre 10€ et 30€).

Est-ce obligatoire d’avoir un compte courant pour ouvrir un compte épargne ?

Non, ce n’est pas obligatoire d’avoir un compte courant pour ouvrir un compte épargne. L’obligation de détention d’un compte courant dépend de la banque et du type de livret ouvert. En règle générale, pour créer un compte épargne réglementé (livret A, LDDS, livret jeune), il est demandé d’être déjà titulaire d’un compte courant au sein de la banque. C’est le cas chez Fortuneo, Hello bank! ou encore Monabanq.

En revanche, l’ouverture d’un compte épargne non réglementé n’est pas forcément soumise à la création d’un compte de dépôt. Tout dépend de la banque.

Certains établissements comme Distingo ou Cashbee ne proposent pas de compte courant, mais seulement des livrets d’épargne. La création d’un compte épargne seul est donc tout à fait possible. Même chose pour les livrets d’épargne non réglementés mis en place par les banques. Ces livrets sont encadrés par les banques elles-mêmes, ce sont donc les établissements qui fixent les conditions d’ouverture.

👉 Généralement, la souscription à un compte épargne non réglementé peut se faire sans être en possession d’un compte courant au sein de la banque (condition relative aux établissement). Pour ouvrir un compte épargne, il faudra cependant fournir des justificatifs (pièce d’identité, justificatif de domicile…), qui ne sont pas nécessairement demandés lorsque la personne est déjà cliente.

Quels documents fournir pour ouvrir un compte épargne ?

Voici les documents à fournir pour ouvrir un compte épargne :

- Pièce d’identité

- Justificatif de domicile

- RIB

- Signature manuscrite

- Livret de famille (personnes mineures)

La liste des pièces justificatives pour créer un compte épargne varie selon le livret et la banque. Cela dépend également si la personne est déjà titulaire d’un compte courant ou non au sein de l’établissement. Pour les clients, il n’est habituellement pas demandé de fournir d’autres documents que ceux déjà téléchargés lors de la création du compte courant. Il faut savoir qu’ouvrir un compte épargne sans être client n’est possible qu’en souscrivant à un compte épargne non réglementé.

👉 Pour créer un livret d’épargne non réglementé, il est donc nécessaire de joindre un certain nombre de pièces justificatives. En règle générale, il est demandé de fournir une pièce d’identité en cours de validité (carte d’identité, passeport ou titre de séjour), un justificatif de domicile récent, un RIB et une signature manuscrite. Les banques sont dans l’obligation de vérifier l’identité de leur client, quel que soit le type de compte ouvert. Enfin, un premier dépôt compris entre 10€ et 30€ est systématiquement demandé afin de valider l’ouverture du compte épargne et de l’alimenter une première fois.

Combien de temps prend l’ouverture d’un compte épargne ?

L’ouverture d’un compte épargne prend 48h en moyenne. Pour créer un compte épargne, il est nécessaire de remplir le formulaire de souscription disponible sur le site de la banque. Cela ne prend que quelques minutes pour compléter les informations personnelles demandées. Pour gagner du temps à la création du compte, il est important de vérifier quels sont les justificatifs demandés, et ainsi de les scanner en amont. La demande d’ouverture de compte épargne ne nécessite au total qu’une dizaine de minutes maximum.

👉 Ensuite, le dossier est étudié par la banque. Cette étape est la plus longue et les délais varient selon l’établissement bancaire. Il faut compter entre 3 et 5 jours pour obtenir une réponse. Si l’ouverture est validée, le compte épargne est immédiatement disponible via l’espace client ou sur l’application mobile. Attention, l’ouverture d’un compte épargne peut nécessiter plus de temps si la création d’un compte courant est nécessaire. Il faut donc prendre en compte la création du compte de dépôt, puis la souscription au compte épargne.

Quel dépôt pour ouvrir un compte épargne ?

Le dépôt pour ouvrir un compte épargne est compris entre 10€ et 30€. Le premier versement est obligatoire pour créer un compte épargne. Il est demandé par tous les établissements bancaires, quel que soit le type de livret ouvert. La création d’un compte épargne réglementé requiert, en général, un premier versement de 10€ (livret A, livret jeune, LDDS). Exceptions faites de quelques livrets comme : le LEP (Livret d’Epargne Populaire) dont le premier dépôt s’élève à 30€, le CEL qui exige un versement initial de 300€ et le PEL avec un premier versement de 225€.

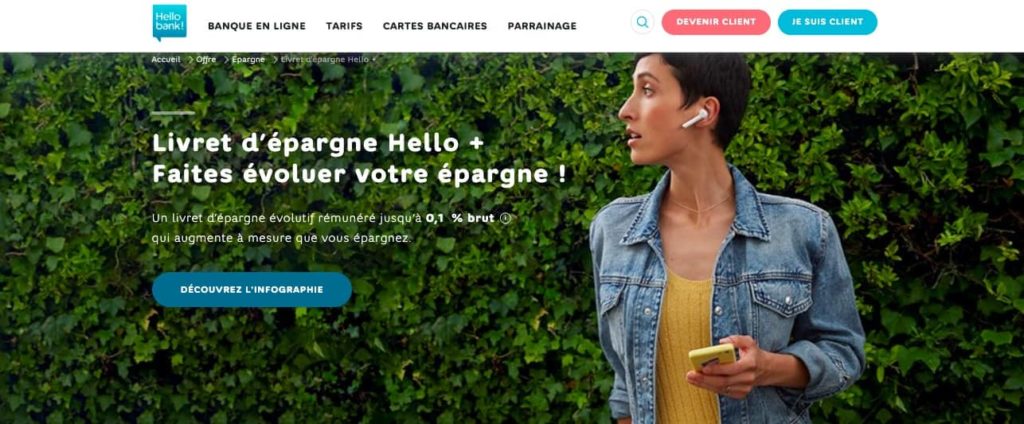

👉 En ce qui concerne les livrets d’épargne non réglementés, ce sont les banques qui fixent les conditions d’ouverture, et donc le montant du premier versement. Tout comme pour les comptes épargne réglementés, il s’élève habituellement à 10€ minimum. C’est le cas pour le Livret+ de Fortuneo, le livret Hello+ de Hello bank! ou encore le livret Distingo. Ce dépôt doit être réalisé à la création du compte épargne pour en valider l’ouverture.

Quels sont les comptes épargne disponibles à la souscription ?

Voici les comptes épargne disponibles à la souscription :

- Livret A

- LDDS

- Livret Jeune

- LEP

- CEL

- PEL

- PERP

- CAT

- Compte épargne non réglementé

De nombreux comptes épargne sont disponibles au sein des banques en ligne et des banques traditionnelles. Dans un premier temps, il est important de dissocier deux grands types de comptes épargne : les comptes épargne réglementés et les comptes épargne non réglementés. Les comptes épargne réglementés sont entièrement encadrés par l’Etat.

Ce type de compte regroupe le livret A, le LDDS, le livret Jeune, le LEP, le CEL, le PEL ou encore le PERP. Il faut savoir qu’il est possible de détenir plusieurs livrets réglementés différents, mais pas deux fois le même type de livret, et ce même dans des établissements bancaires différents. Ce type de compte épargne est proposé par les banques traditionnelles et par de nombreuses banques en ligne.

Par opposition aux livrets réglementés, il existe les livrets d’épargne non réglementés. Ces comptes épargne sont créés par les banques. Conditions d’ouverture, versement, taux de rémunération, ce sont elles qui fixent les caractéristiques de leurs propres livrets. De nombreuses banques proposent aujourd’hui des livrets dits “maison”.

👉 C’est le cas de Fortuneo avec son Livret+, Hello bank! et son livret Hello+, Monabanq et son livret d’Épargne ou encore Helios et son compte Avenir. D’autres établissements financiers spécialisés dans l’épargne disposent de comptes épargne non réglementés. C’est le cas du livret Distingo ou encore du livret Cashbee.

Comment ouvrir un compte épargne à son enfant ?

Voici comment ouvrir un compte épargne à son enfant :

- Consulter un comparatif en ligne

- Sélectionner un type de compte épargne

- Remplir le formulaire de souscription

- Joindre ses documents justificatifs

- Fournir les documents de l’enfant

- Réaliser le 1er versement

Ouvrir un compte épargne à son enfant est possible au sein de nombreux établissements bancaires. Attention, tous les comptes épargne ne sont pas systématiquement accessibles aux personnes mineures.

Pour ouvrir un compte épargne pour son enfant, il faudra se tourner vers le livret réglementé comme le livret A, le livret Jeune (à partir de 12 ans) ou le LDDS, par exemple. Ouvrir un compte épargne retraite est aussi envisageable, tout comme la création d’un PEL ou d’un CEL. Il faut savoir que de nombreuses banques permettent l’ouverture d’un compte épargne enfant seulement si le parent est déjà client de l’établissement.

👉 Il est possible d’ouvrir un compte épargne non réglementé à son enfant au sein de certaines banques. Fortuneo propose le Livret+ Enfant réservé aux moins de 18 ans, à un taux brut de 1%. Monabanq dispose d’un Compte Épargne Jeune à un taux brut de 0,50% jusqu’à 5000€, puis 1% au-delà. Attention, pour créer un compte épargne à son enfant chez Monabanq, il est nécessaire que le représentant légal soit lui-même déjà client de la banque. Même chose chez Fortuneo.

Comment ouvrir un compte épargne logement ?

Voici comment ouvrir un compte épargne logement :

- Choisir une banque compatible

- Créer un compte courant

- Remplir le formulaire de souscription

- Fournir les justificatifs

- Effectuer le 1er versement

Pour ouvrir un compte épargne logement, il est nécessaire de choisir une banque qui propose ce type de compte. En effet, toutes les banques ne permettent pas d’ouvrir un CEL. Seules les banques traditionnelles et certaines banques en ligne, comme Hello bank!, le proposent dans leur gamme de produits bancaires. L’ouverture d’un compte épargne logement est accessible à tous, personne majeure ou mineure.

👉 La création d’un CEL implique de fournir un certain nombre de justificatifs comme une pièce d’identité, un justificatif de domicile ou encore un livret de famille pour les enfants. Enfin, un premier versement de 300€ minimum est exigé pour valider l’ouverture d’un compte épargne logement.

Création compte épargne : en Conclusion !

La création d’un compte épargne peut se faire entièrement en ligne au sein de plusieurs banques en ligne et banques traditionnelles. Plusieurs types de comptes épargne sont disponibles sur le marché. Ils sont classés en 2 grandes catégories : les livrets d’épargne réglementés par l’État (livret A, livret jeune, LDDS, etc.) et les livrets non réglementés, qu’on appelle également livrets “maison”. Pour créer un compte épargne réglementé, il faut être déjà titulaire d’un compte courant au sein de la banque.

Voici comment ouvrir un compte épargne :

- Créer un compte courant

- Joindre les justificatifs

- Sélectionner son compte épargne

- Demander l’ouverture du compte épargne

- Effectuer le 1er versement

Une suggestion ou une remarque sur l’ouverture d’un compte épargne ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.