+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Choisir entre une carte White-Label et une carte cobrandée peut transformer radicalement votre stratégie de marque. L’une vous offre un contrôle total, l’autre mutualise les coûts. Mais 90% des entreprises se trompent de modèle et perdent des opportunités majeures de fidélisation.

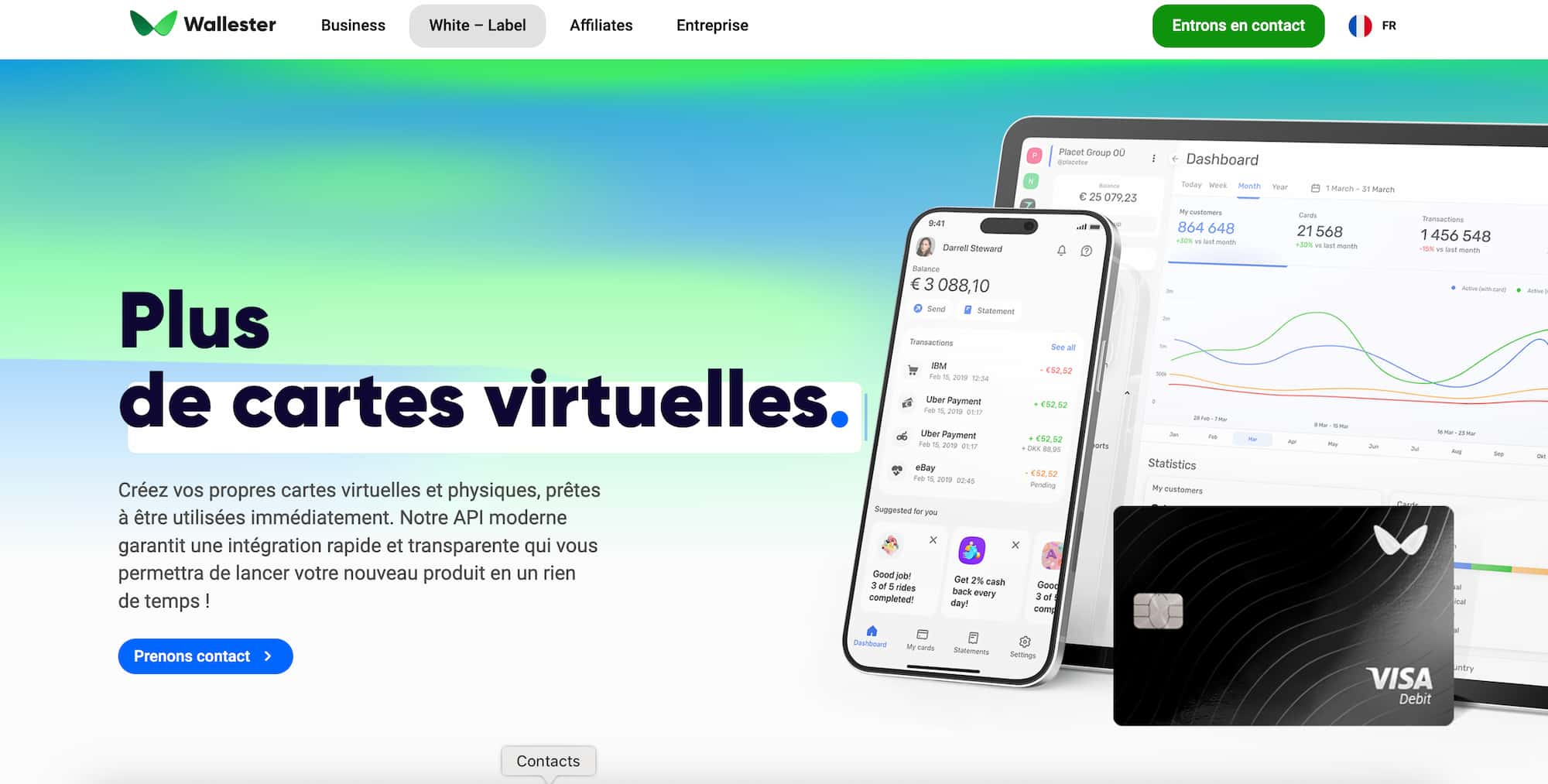

En 2026, lancer un programme de cartes bancaires n’est plus réservé aux géants. Wallester permet aux fintechs, e-commerces et néobanques de choisir entre White-Label (100% votre marque) et cobrandage (partenariat avec une marque établie). Découvrez quel modèle maximise votre ROI.

⚡ L’essentiel

• White-Label : 100% votre identité visuelle, contrôle total de la relation client

• Carte cobrandée : partenariat avec une marque établie, coûts partagés

• Wallester : membre principal Visa, émission instantanée, API moderne

• Intégration : exemples open-source sur GitHub, conformité KYC/AML incluse

• Sécurité : 3D Secure, tokenisation pour Apple/Google Pay, contrôle anti-fraude

• Cas d’usage : fintechs, prêts P2P, agences de voyage, banques traditionnelles

🎯 White-Label : la maîtrise totale de votre marque

Cliquez sur l’image pour en savoir plus

Une carte White-Label est une carte bancaire émise sous votre propre marque, avec votre logo, votre design et vos couleurs. Contrairement au cobrandage, aucune autre enseigne n’apparaît sur la carte : vous êtes le seul émetteur visible.

💎 Avantages majeurs

• Identité visuelle unique : votre logo partout

• Données clients : vous possédez 100% des data

• Expérience personnalisée : application mobile brandée

• Fidélisation renforcée : la carte devient ambassadeur de marque

⚠️ Points à considérer

• Coûts initiaux : investissement en développement

• Conformité : gestion KYC/AML à maîtriser

• Infrastructure : besoin d’un partenaire tech fiable

• Notoriété : vous devez construire la confiance

Avec Wallester, le time-to-market est drastiquement réduit. L’API REST conforme OpenAPI Specification (OAS) et l’authentification JWT garantissent une intégration en quelques semaines, pas en mois. Les exemples open-source sur GitHub accélèrent encore le processus.

🤝 Carte cobrandée : alliance stratégique et mutualisation

Une carte cobrandée affiche deux logos : le vôtre ET celui d’un partenaire établi (enseigne retail, compagnie aérienne, marque lifestyle). Ce modèle repose sur un partenariat gagnant-gagnant : vous bénéficiez de la notoriété du partenaire, qui lui-même élargit son écosystème de services.

📊 Quand choisir le cobrandage ?

• Startup en croissance : vous manquez de notoriété mais avez un partenaire puissant

• Budget limité : les coûts de développement et marketing sont partagés

• Acquisition rapide : accès direct à la base clients du partenaire

Toutefois, le cobrandage dilue votre identité de marque. Les données clients sont souvent partagées, et vous perdez une partie du contrôle stratégique. Si votre objectif est de construire un empire financier indépendant, le White-Label s’impose.

🔐 La technologie Wallester : sécurité et conformité garanties

Que vous choisissiez White-Label ou cobrandage, la sécurité est non négociable. Wallester, établissement de paiement agréé par la Finantsinspektsioon (Estonie) et membre principal Visa, intègre nativement :

🔒 3D Secure : double authentification pour chaque paiement en ligne

📱 Tokenisation : intégration Apple Pay, Google Pay, Samsung Pay

🛡️ Contrôle anti-fraude : surveillance temps réel des transactions suspectes

✅ KYC/AML : conformité totale aux réglementations européennes

L’infrastructure PCI DSS certifiée assure que vos données sensibles ne sont jamais exposées. En tant que membre principal Visa, Wallester peut parrainer des BINs (numéros d’identification bancaire) et émettre des cartes instantanément dans tout l’Espace Économique Européen.

🚀 Cas d’usage : qui utilise quel modèle ?

💼 Fintechs et néobanques : White-Label dominant

Les fintechs ambitieuses privilégient le White-Label pour construire leur écosystème propriétaire. Avec Wallester, elles émettent des cartes virtuelles et physiques (plastique ou métal), personnalisent l’application mobile et contrôlent 100% du parcours client via un portail back-office CRM unifié.

✈️ Agences de voyage : cobrandage stratégique

Les tour-opérateurs bénéficient du cobrandage avec des compagnies aériennes ou hôtelières. La carte devient un outil de fidélisation multi-partenaires, simplifiant les paiements fournisseurs et offrant des avantages cumulés aux voyageurs.

🏦 Prêts P2P et crowdlending : White-Label pour la transparence

Les plateformes de prêt peer-to-peer émettent des cartes White-Label pour créditer instantanément les emprunteurs et les investisseurs. L’analyse de données en temps réel via le portail Wallester permet d’optimiser les flux de trésorerie et de détecter les comportements à risque.

💰 Comparaison des coûts : White-Label vs Cobrandage

White-Label

💵 Coût initial

Élevé (dev + compliance)

💰 Revenus

100% pour vous

🎯 Contrôle marque

Total

⏱️ Time-to-market

2-3 mois (avec Wallester)

Cobrandage

💵 Coût initial

Partagé avec partenaire

💰 Revenus

Partagés (30-70% selon accord)

🎯 Contrôle marque

Partagé

⏱️ Time-to-market

1-2 mois (négociations incluses)

Le choix dépend de votre vision stratégique : voulez-vous bâtir un actif de marque à long terme (White-Label) ou accélérer la croissance à court terme (cobrandage) ?

OFFRE LIMITÉE FÉVRIER 2026

Lancez votre programme de cartes en 3 semaines avec Wallester

API moderne • Membre Visa • Conformité KYC/AML incluse

❓ Questions fréquentes

Combien coûte le lancement d’un programme White-Label avec Wallester ?

Les coûts dépendent du volume de cartes émises et des fonctionnalités souhaitées (cartes virtuelles, physiques plastique ou métal, application mobile brandée). Wallester propose une tarification flexible adaptée aux startups comme aux grandes entreprises. Contactez l’équipe commerciale pour un devis personnalisé basé sur vos besoins réels.

Quelle est la différence entre une carte virtuelle et physique ?

Une carte virtuelle est émise instantanément sans support physique, idéale pour les paiements en ligne et les wallets mobiles (Apple Pay, Google Pay). La carte physique (plastique ou métal premium) permet les paiements aux terminaux POS et les retraits aux distributeurs. Avec Wallester, vous pouvez émettre les deux types selon vos besoins.

Wallester gère-t-il la conformité KYC et AML ?

Oui, absolument. En tant qu’établissement de paiement agréé par la Finantsinspektsioon estonienne, Wallester assure une conformité totale avec les réglementations KYC (Know Your Customer) et AML (Anti-Money Laundering) en vigueur dans l’Espace Économique Européen. Vous bénéficiez d’outils de vérification d’identité intégrés et d’un suivi automatisé des transactions suspectes.

Puis-je intégrer les cartes Wallester à mon système existant ?

L’API REST de Wallester est construite selon la norme OpenAPI Specification (OAS) avec authentification JWT, garantissant une intégration rapide et sécurisée. Des exemples de code open-source sont disponibles sur GitHub pour accélérer le développement. L’équipe technique vous accompagne tout au long du processus d’intégration.

Le cobrandage est-il compatible avec Apple Pay et Google Pay ?

Oui, qu’il s’agisse de cartes White-Label ou cobrandées, Wallester intègre la tokenisation pour tous les wallets mobiles majeurs : Apple Pay, Google Pay et Samsung Pay. Vos clients bénéficient de paiements sans contact sécurisés par technologie NFC, avec authentification biométrique (Touch ID, Face ID).

Quel délai pour lancer mon premier programme de cartes ?

Grâce à l’infrastructure clé en main de Wallester, un programme White-Label peut être opérationnel en 2 à 3 mois (design, intégration API, tests, production). Pour un cobrandage, comptez 1 à 2 mois supplémentaires pour finaliser les accords partenaires. L’émission des cartes virtuelles est instantanée dès l’activation du programme.

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.