Sommaire

- Comment obtenir les 500 euros offerts par Nalo ?

- Prime Nalo 500 euros : la FAQ pour tout Comprendre !

- Quelles conditions pour bénéficier des 500 euros offerts par Nalo ?

- Comment fonctionne l’offre Nalo de 500 euros ?

- Comment sont versés les 500 euros offerts par Nalo ?

- Quels sont les produits compatibles avec l’offre Nalo de 500 euros ?

- Quelle est la durée de validité du bonus de 500 euros offerts par Nalo ?

- Quelles sont les autres offres promotionnelles de Nalo ?

- Assurance-vie Nalo 500 euros offerts : en Conclusion !

Vous souhaitez bénéficier des 500 euros offerts par Nalo en y ouvrant une assurance-vie ? Vous êtes au bon endroit pour en savoir plus 🙂 !

Il ne faut pas choisir son assurance-vie ni son PER pour son offre de bienvenue, c’est certain. Mais un bonus allant jusqu’à 500 euros est toujours bon à prendre pour entamer son projet d’épargne.

Maintenant, quelles sont les conditions de ce bonus de 500 euros offerts par Nalo ? S’agit-il d’une prime de 500 euros versés en cash ou en frais de gestion offerts ? Quel bonus espérer de Nalo pour une assurance-vie avec 2000, 5000, 10 000 euros versés ?

Voici tout ce qu’il faut savoir sur l’offre de 500 euros de Nalo : 👇

|

|

|---|---|

| > Fonctionnement | |

| Type de bonus | Exonération de frais de gestion jusqu’à 500 euros (3 mois) |

| Base de calcul | - Frais de gestion des ETF en UC (0,85 %) - Frais de gestion pilotée Nalo (0,55 %) |

| Durée | 3 premiers mois du contrat |

| Eligibilité | Nouveaux clients uniquement |

| > Conditions pour en bénéficier | |

| Versement initial min | 1000 € |

| Versement programmé min | 50 € |

| Cumul avec autres offres | Non |

Comment obtenir les 500 euros offerts par Nalo ?

Voici comment obtenir les 500 euros offerts par Nalo :

- Choisir son contrat Nalo

- Souscrire via notre lien

- Télécharger les justificatifs

- Verser 1000 euros à l’ouverture

- Programmer des versements de 50 euros

- Vérifier l’activation de l’offre

1. Choisir son contrat Nalo

Pour s’assurer de bénéficier des 500 euros offerts par Nalo, la première étape consiste à comprendre les options du courtier. L’épargnant doit utiliser le formulaire de contact sur le site du courtier ou ses coordonnées (adresse mail ou téléphone) pour demander un rendez-vous. En amont de ce rendez-vous, il faut préparer les questions spécifiques à poser. Pendant la consultation (qui peut être téléphonique ou en ligne), l’épargnant est invité à détailler ses objectifs et sa situation financière.

L’objectif de cette première étape est d’opérer un choix de contrat en fonction du profil d’investisseur et des objectifs à long terme de l’épargnant :

- L’assurance-vie Nalo Patrimoine : assuré par Generali Vie, c’est une assurance-vie qui offre une gestion personnalisée de l’épargne, adaptée aux objectifs financiers et au profil de risque du souscripteur

- Le plan d’épargne retraite PER Nalo : assuré par Apicil, c’est un placement conçu pour préparer sa retraite avec des avantages fiscaux et une gestion personnalisée

👉 C’est au cours de cette étape que le conseiller Nalo mobilise un outil de simulation (accessible sans avoir besoin de créer un compte). Il invite l’épargnant à renseigner ses objectifs financiers, son horizon d’investissement (à court, moyen ou long terme), et sa tolérance au risque. Des valeurs chiffrées telles que les revenus, la capacité d’épargne mensuelle et le montant à investir initialement sont utilisées pour donner une estimation des rendements potentiels et des risques associés pour chaque option de contrat.

2. Souscrire via notre lien

La deuxième étape consiste à souscrire via notre lien à l’assurance-vie Nalo Patrimoine ou au PER Nalo, en cliquant sur ce lien spécifique pour accéder directement à l’offre sur le site de Nalo. Une fois sur le site du courtier, l’épargnant devra remplir le formulaire d’inscription pour le contrat choisi (Nalo Patrimoine ou PER Nalo). Cela comprend généralement vos informations personnelles (nom, prénom, adresse, etc.), votre situation financière, et vos objectifs d’investissement.

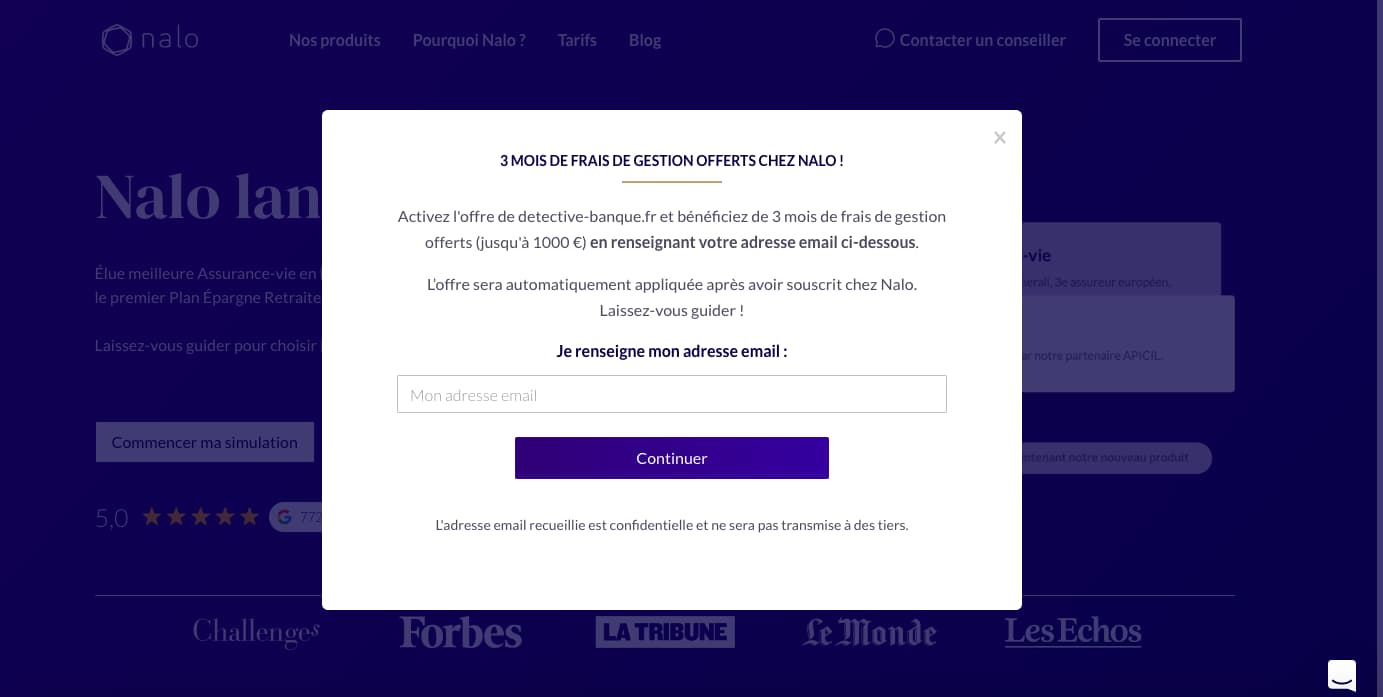

👉 Si l’épargnant va directement sur le site de Nalo, il ne bénéficiera pas du bonus de 500 euros offerts par Nalo. Surtout, il faut s’assurer que toutes les informations fournies soient correctes et complètes. Autrement dit, pas d’espaces superflus dans le nom et les autres coordonnées. Des informations erronées ou manquantes pourraient retarder ou invalider l’inscription ! L’épargnant devra garder un œil sur sa boîte mail, car l’email de confirmation de Nalo contient un lien sur lequel il faut cliquer pour valider l’inscription.

3. Télécharger les justificatifs

La troisième étape consiste à télécharger un par un tous les documents nécessaires dans l’espace client Nalo ouvert à l’étape 2. Cette étape est essentielle puisqu’elle permet à Nalo d’ouvrir le contrat auprès de l’assureur Generali Vie ou Apicil. Une fois le contrat créé, il n’est pas encore actif. L’épargnant doit encore se connecter à son compte Nalo puis télécharger chaque document dans le format requis (généralement PDF, JPG ou PNG).

Voici les documents justificatifs nécessaires :

- 🎫 Pièce d’identité : carte d’identité, passeport ou permis de conduire.

- 📑 Justificatif de domicile : justificatif de domicile récent, à savoir facture d’électricité, de gaz, de téléphone ou encore quittance de loyer

- 📰 Informations bancaires : RIB ou document similaire

👉 Une fois tous les documents téléchargés, l’épargnant recevra une confirmation de Nalo, soit directement sur l’interface en ligne, soit par email. En cas de problème avec un document, Nalo vous contactera pour vous demander une nouvelle version ou des informations supplémentaires. Raison pour laquelle avant de télécharger, il faut vérifier que chaque document est lisible et complet.

4. Verser 1000 euros à l’ouverture

La quatrième étape consiste à verser 1000 euros sur l’assurance-vie ou le PER Nalo, une fois que l’assureur (Generali Vie ou Apicil) confirme la validité des documents. Ce montant représente l’investissement de départ minimum pour activer le contrat. Nalo fournira les détails du compte bancaire (IBAN et BIC) pour le transfert. Ces informations sont généralement disponibles dans l’espace client en ligne après l’activation du contrat.

Une fois le virement effectué, il peut y avoir un délai de traitement avant que les fonds ne soient visibles sur le compte Nalo. Ce délai dépend des banques impliquées et des processus internes de Nalo. L’épargnant reçoit dans la foulée un email confirmant que le versement est reçu et que son compte est désormais actif.

👉 Il faut garder à l’esprit que le montant du versement initial est non seulement une condition pour activer le compte, mais il sert également de base pour l’application de l’offre Nalo de 500 euros, c’est-à-dire l’exonération des frais de gestion.

5. Programmer des versements de 50 euros

La cinquième étape consiste pour l’épargnant à mettre en place des versements mensuels de 50 euros minimum. Cela se fait via un mandat de prélèvement SEPA que l’épargnant autorise lors de la configuration de son compte Nalo. Il fournit ses coordonnées bancaires, puis autorise Nalo à effectuer des prélèvements réguliers sur son compte, par le biais d’une interface sécurisée.

👉 Sans versement mensuel programmé, l’épargnant ne pourra pas bénéficier de l’offre de 500 euros offerts par Nalo sur son contrat. En effet, le bonus de 500 euros offerts par Nalo est activé uniquement à condition de verser 1000 euros + 50 euros mensuels ou de verser directement 10 000 euros à l’ouverture. Quoi qu’il en soit, une fois les versements programmés mis en place, Nalo enverra une confirmation par notification et par mail.

6. Vérifier l’activation de l’offre Nalo de 500 euros

La sixième et dernière étape est celle où l’épargnant constate qu’il a bien bénéficié de l’offre promotionnelle de 500 euros offerts par Nalo. Elle intervient au terme des 3 premiers mois calendaires après la souscription de l’assurance-vie ou du PER. Il faudra se connecter à son Espace client, puis aller dans la rubrique “Activités”.

Cette section détaille le capital versé sur le contrat (encours) et les frais de gestion prélevés. Il faut s’assurer que cette dernière ligne fait bien l’objet d’une réduction, en accord avec l’offre Nalo de 500 euros.

Plus précisément, si le contrat est souscrit le 15 février, l’exonération des frais sera calculée sur avril, mai et juin de la même année. Les frais concernés sont les frais d’unités de compte / ETF (0,85 %) et des frais de gestion pilotée de Nalo (0,55 %).

👉 Il faut comparer les montants des frais qui auraient dû être prélevés avec ce qui est effectivement appliqué sur le compte. En cas de questions ou si les informations pertinentes concernant l’exonération des frais ne sont pas disponibles, il ne faut pas hésiter à contacter directement le service client de Nalo pour obtenir des clarifications.

Prime Nalo 500 euros : la FAQ pour tout Comprendre !

Maintenant que les étapes sont claires pour souscrire chez Nalo et activer l’exonération de frais, examinons de plus près les conditions de l’offre promotionnelle de 500 euros offerts par Nalo, les modalités de versement et les contrats éligibles.

Quelles conditions pour bénéficier des 500 euros offerts par Nalo ?

Voici les cinq conditions pour bénéficier des 500 euros offerts par Nalo :

- Être un nouveau client Nalo

- Souscrire via ce lien

- Verser 1000 euros à l’ouverture

- Programmer 50 euros mensuels

- Ne pas cumuler avec d’autres offres Nalo

Développons brièvement chacune de ces cinq conditions de l’offre Nalo de 500 euros :

- ✅ Être un tout nouveau client Nalo : les 500 euros offerts par Nalo sont destinés exclusivement aux nouveaux clients, autrement dit l’épargnant ne doit pas avoir eu de compte ou de contrat précédent chez Nalo (l’objectif étant d’attirer de nouveaux clients en leur proposant un avantage financier pour commencer leur parcours d’investissement)

- ✍️ Souscrire via un lien spécifique : la souscription doit être effectuée en utilisant un lien comme celui que propose Detective-Banque.fr. Si l’épargnant va directement sur le site Nalo, il ne bénéficiera d’aucune offre de bienvenue

- 💰 Verser 1000 euros à l’ouverture : ce montant initial est probablement fixé pour s’assurer que les nouveaux comptes ouverts ont un engagement financier significatif, ce qui permet au courtier de rentabiliser la prime Nalo de 500 euros offerts sur le long terme

- 💸 Programmer 50 euros mensuels : en plus du versement initial, l’épargnant doit programmer des versements mensuels d’au moins 50 euros par le biais d’un mandat de prélèvement SEPA

- 📢 Ne pas cumuler avec d’autres offres Nalo : la prime Nalo de 500 euros sur l’assurance-vie Essentiel et le PER Nalo ne peut être combinée avec aucune autre offre promotionnelle du courtier

Comment fonctionne l’offre Nalo de 500 euros ?

L’offre Nalo de 500 euros fonctionne comme une exonération des frais de gestion jusqu’à un montant maximal de 500 euros, et ce, durant les trois premiers mois de l’assurance-vie ou du PER Nalo. Une fois que le nouveau client a souscrit son contrat, cette exonération est appliquée au premier trimestre calendaire suivant la souscription et peut atteindre jusqu’à 500 euros.

Détail important, le fonctionnement de la prime Nalo de 500 euros repose sur une exonération des frais de gestion associés aux ETF en unités de compte (exchange-traded funds ou fonds indiciels). Cela implique que l’exonération s’applique aux divers supports d’investissement proposés par Nalo, à l’exception du fonds en euros. Les deux lignes de frais exonérées concernent donc les frais de gestion des ETF en unités de compte (0,85%) et les frais de gestion pilotée (0,55 %).

Rappelons que les frais de gestion de Nalo sont les suivants :

- Frais sur versements : 0 euros

- Frais d’arbitrage : 0 euros

- Frais de gestion des ETF en unités de compte : 0,85 %

- Frais de gestion du fonds euros : 0,85 %

- Frais de gestion pilotée Nalo : 0,55 %

Comment sont versés les 500 euros offerts par Nalo ?

Les 500 euros offerts par Nalo sont versés sous la forme d’une exonération de frais de gestion, et non sous forme de prime ou de crédit direct sur le placement. Il faut comprendre par là que l’épargnant ne verra pas un crédit de 500 euros sur son compte, ni sur le capital versé sur son fonds euros, mais une économie en frais. Des frais qui regroupent les frais de gestion des unités de compte (ETF) durant le premier trimestre calendaire d’une assurance-vie Nalo Patrimoine ou d’un PER Nalo.

👉 Ainsi, l’épargnant pourra bénéficier d’une exonération de frais de gestion de 8,25 euros sur un contrat avec 2150 euros versés. Pour être tout à fait précis, ses frais de gestion pilotée s’élèvent à 33,02 euros par an, soit 8,25 euros le premier trimestre. L’exonération n’atteint pas le maximum de 500 euros simplement parce que le capital investi au départ et la période d’exonération sont relativement limités.

Quels sont les produits compatibles avec l’offre Nalo de 500 euros ?

Les produits compatibles avec l’offre Nalo de 500 euros sont l’assurance-vie Patrimoine et le PER. Ces deux produits de Nalo sont compatibles, mais à condition de respecter les conditions de souscription, notamment être un nouveau client, souscrire via un lien spécifique, effectuer un versement initial de 1 000 euros, programmer des versements mensuels de 50 euros minimum, et ne pas cumuler cette offre avec d’autres promotions de Nalo.

Voici un tableau qui résume ces deux excellents contrats : 👇

|

||

|---|---|---|

> Caractéristiques | ✅ Nalo Patrimoine | ✅ PER Nalo |

| Type de produit | Assurance-vie | Plan d'Épargne Retraite |

| Objectif | Constitution de patrimoine, préparation de la retraite, financement de projets | Optimisation de l'épargne retraite |

| > Gestion du contrat | ||

| Gestion | Gestion pilotée | Gestion pilotée |

| Nb profils possibles | 400 et + | 400 et + |

| Versement initial minimum | 1 000 € | 1 000 € |

| Versements programmés | 50 € par mois minimum | 50 € par mois minimum |

| > Frais | ||

| Frais de gestion des UC | 0,85 % | 0,85 % |

| Frais de gestion du fonds en euros | 0,85 % | 0,85 % |

| Frais de gestion pilotée | 0,55 % | 0,55 % |

| Frais d'entrée / sortie | 0 € | 0 € |

| Frais d'arbitrage | 0 € | 0 € |

| > Autres spécificités | ||

| Avantages fiscaux sur versements | Non applicable | Déductions fiscales sur les versements |

| Régime fiscal à la sortie | Fiscalité de l'assurance-vie | Fiscalité PER à la retraite |

| Options de sortie | - Rachat partiel ou total | Sortie en capital ou en rente |

| Liquidité | Relativement liquide | Moins liquide (retraite) |

| Public cible | Investisseurs diversifiés | Investisseurs orientés retraite |

En résumé, voici les forces et objectifs de chaque contrat :

- Nalo Patrimoine (assurance-vie) : il s’agit d’un contrat d’assurance-vie en gestion pilotée personnalisable. Ce produit est adapté pour divers objectifs d’investissement, tels que la préparation de la retraite, la constitution d’un patrimoine, ou encore le financement de projets futurs

- PER Nalo (plan d’épargne retraite) : c’est un produit d’épargne retraite qui offre lui aussi une gestion pilotée personnalisable, avec l’avantage supplémentaire de bénéficier de déductions fiscales. Le PER Nalo est conçu pour optimiser l’épargne retraite avec une fiscalité avantageuse lors des versements et une sortie en capital ou en rente à la retraite

Quelle est la durée de validité du bonus de 500 euros offerts par Nalo ?

La durée de validité du bonus de 500 euros offerts par Nalo est de quelques mois. Le bonus de Nalo est valable à plusieurs périodes de l’année. Autrement dit, l’offre reste valide tant qu’elle est activement proposée par Nalo, et que l’épargnant souscrit à une assurance-vie Nalo Patrimoine ou à un PER Nalo via ce lien spécifique et qu’il respecte les conditions (nouveau client, versement de 1000 euros, etc.).

👉 Il faut cependant bien comprendre que la prime Nalo de 500 euros en frais de gestion est appliquée sur une période déterminée après la souscription. Une fois que l’épargnant est éligible et qu’il a souscrit, l’exonération des frais de gestion jusqu’à 500 euros s’applique pour une période spécifique, qui est le premier trimestre calendaire suivant sa souscription, comme expliqué précédemment.

Quelles sont les autres offres promotionnelles de Nalo ?

L’autre offre promotionnelle de Nalo est le programme de parrainage “Nalo Ambassadeur”, permettant de bénéficier de 500 euros offerts en frais de gestion. Voici le principe de “Nalo Ambassadeur” : les clients actuels de Nalo peuvent parrainer des proches et des amis, et bénéficier de 3 mois de frais de gestion offerts, jusqu’à 500 euros sur leur contrat Nalo. Le filleul, lui aussi, bénéficie de 3 mois de frais de gestion offerts, jusqu’à 500 euros sur son premier contrat Nalo !

👉 Détail intéressant, Nalo permet à ses clients-parrains d’attirer autant de personnes qu’ils le souhaitent, il n’y a pas de limite au nombre de filleuls. L’exonération de frais s’applique pour le premier trimestre calendaire suivant la souscription du filleul. Par exemple, si le filleul souscrit le 15 février, le parrain et lui bénéficieront d’une exonération de frais pour les mois d’avril, mai et juin de la même année sur leurs contrats respectifs. Pour en savoir plus sur toutes les offres promotionnelles de l’établissement, n’hésitez pas à consulter notre article sur les codes promo Nalo.

Assurance-vie Nalo 500 euros offerts : en Conclusion !

Pour obtenir les 500 euros offerts par Nalo, il faut donc souscrire à un contrat d’assurance-vie Nalo Patrimoine ou au PER Nalo via ce lien spécifique. Cette offre est spécialement conçue pour les nouveaux souscripteurs, qui devront effectuer un versement initial d’au moins 1 000 euros et programmer des versements mensuels d’au moins 50 euros sur leur contrat.

👉 La prime Nalo de 500 euros se présente en réalité comme une exonération de frais de gestion sur les 3 premiers mois du contrat. Concrètement, l’épargnant bénéficiera d’une exonération de frais de gestion d’environ 8,25 euros sur un contrat doté de 2150 euros dès le départ. Les 500 euros annoncés pouvant créer des attentes, le montant réel de la prime peut donc logiquement décevoir ceux qui ouvrent leur assurance-vie ou PER avec un montant considéré comme limité, c’est-à-dire inférieur à 10 000 euros.

Une suggestion ou une remarque sur les 500 euros offerts par Nalo ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.