Sommaire

- Peut-on ouvrir un compte bancaire pour son petit fils ou petite fille ?

- Comment ouvrir un compte bancaire à son petit fils / petite fille ?

- Ouverture de compte à ses petits enfants : la FAQ !

- À partir de quel âge peut-on ouvrir un compte à son petit enfant ?

- Faut-il l’autorisation des parents pour ouvrir un compte à son petit fils mineur ?

- Dans quelles banques ouvrir un compte bancaire pour sa petite fille ?

- Est-ce simple d’ouvrir un compte en banque à ses petits enfants ?

- Quels justificatifs fournir à la création d’un compte pour son petit-fils ?

- Peut-on ouvrir un compte bancaire à ses petits enfants majeurs ?

- Quel compte épargne ouvrir pour ses petits enfants ?

- Créer un compte bancaire pour ses petits enfants : en conclusion !

Peut-on ouvrir un compte bancaire pour son petit fils ou sa petite fille ? Beaucoup de grands parents se posent cette question, car ils aimeraient ouvrir un livret d’épargne ou un compte bancaire pour leurs petits enfants, sur lequel ils pourront verser de l’argent régulièrement.

Il est tout à fait possible d’ouvrir un compte bancaire pour son petit fils ou sa petite fille, et même d’obtenir une carte bancaire pour mineur mais certaines choses sont à savoir avant de se lancer, notamment concernant l’autorisation parentale et le choix du type de compte en banque à ouvrir.

Découvrez dans ce comparatif les réponses aux questions que vous vous posez concernant l’ouverture d’un compte en banque pour vos petits enfants ! 👇

Où ouvrir un compte bancaire à ses petits enfants : |

||||

|---|---|---|---|---|

Banque | Carte bancaire | Âge | Offre | En savoir plus |

> Compte bancaire pour mineur < |

||||

|

| 12-17 ans | ✅ Jusqu’à 120€ Offerts ! | |

|

| 12-18 ans | ✅ Interdits bancaires acceptés | |

|

| A partir de 8 ans | ✅ 5€ Offerts avec le code DBANK5 ! | |

|

| 12-17 ans | Pas d'offre | |

> Compte bancaire pour majeur < |

||||

|

| À partir de 18 ans | ✅ Jusqu’à 120€ Offerts ! | |

|

| À partir de 18 ans | ✅ Jusqu'à 260€ Offerts ! | |

|

| 18-23 ans | ✅ Carte en bois en Édition Limitée ! | |

Peut-on ouvrir un compte bancaire pour son petit fils ou petite fille ?

Oui, on peut ouvrir un compte bancaire pour son petit fils ou sa petite fille du moment que les parents ou représentants légaux de l’enfant en soient informés. L’accord des parents n’est cependant pas indispensable pour ouvrir un compte bancaire pour son petit enfant, même s’il est préférable de les informer, surtout en cas d’ouverture de compte épargne.

En effet, un seul livret A n’est autorisé par personne. De plus, il faut la signature d’un représentant légal pour ouvrir un compte bancaire pour son petit fils mineur.

Les grands-parents peuvent ouvrir un livret A ou un livret jeune pour leurs petits-enfants. En revanche, ils ne peuvent pas ouvrir de comptes-titres, de livrets classiques ou de plans d’épargne logement de type PEL ou CEL. Seuls les parents peuvent ouvrir ce type de compte bancaire pour leur enfant mineur.

Une fois que vous avez ouvert un compte épargne pour votre petit fils ou petite fille mineur(e) avec la signature du représentant légal, vous pourrez y verser de l’argent et le gérer jusqu’à la majorité de l’enfant.

👉 Peut-on ouvrir un compte bancaire pour son petit-fils majeur ?

Pour ouvrir un compte bancaire à sa petite fille ou son petit enfant majeur, on peut recourir à la procuration bancaire. Le petit enfant doit établir une procuration qui vous désigne comme le mandataire.

Ainsi, vous êtes responsable du fonctionnement du compte et des opérations de votre petit enfant. Cette procuration peut être annulée à tout moment.

Comment ouvrir un compte bancaire à son petit fils / petite fille ?

Pour ouvrir un compte bancaire à son petit fils ou à sa petite fille, il faut suivre les étapes suivantes :

- Choisir le type de compte bancaire

- Obtenir la signature du représentant légal

- Compléter un questionnaire

- Fournir les pièce justificatives

- Effectuer un versement sur le compte bancaire

1. Choisir le type de compte bancaire

Les mineurs ne sont pas éligibles à tous les types de comptes bancaires. Ainsi, en tant que grand-parent, vous pourrez uniquement ouvrir pour votre petit enfant un compte bancaire dans une banque dédiée aux enfants et adolescents de moins de 18 ans avec l’accord des parents ou un compte épargne comme un livret, un PEL ou encore un CEL.

👉 On ne peut pas créer un compte bancaire pour ses petits enfants mineurs s’il s’agit d’un Livret de Développement Durable ou un Livret d’Epargne Populaire, qui sont réservés aux majeurs. Dans le cas où votre petit enfant est majeur, vous ne pouvez pas ouvrir un compte bancaire à sa place, c’est lui qui devra effectuer les démarches auprès de l’établissement de son choix, sauf si vous présentez une procuration signée de sa main.

2. Obtenir la signature du représentant légal

Pour ouvrir un compte en banque pour ses petits-enfants, il faut la signature des parents, tuteurs ou représentants légaux. Une fois que vous avez choisi le type de compte bancaire que vous allez ouvrir pour vos petits enfants, assurez-vous donc d’avoir l’autorisation des parents. Souvent, ce seront d’ailleurs les parents ou représentants légaux qui prendront en charge la gestion du compte bancaire de leur enfant mineur.

👉 Dans le cas où votre petit-fils ou petite fille est âgé de plus de 18 ans, vous ne pouvez ouvrir un compte bancaire à son nom sans procuration, car seul son titulaire est autorisé à effectuer les démarches pour souscrire. Dans le cas où vous souhaitez épargner pour votre petit-enfant, vous pouvez ouvrir une assurance-vie par exemple et nommer votre proche comme bénéficiaire.

3. Compléter un questionnaire

Une fois que vous avez obtenu l’autorisation écrite des parents, vous devez lancer les démarches pour ouvrir un compte bancaire pour votre petit fils ou petite fille. Généralement, il faut simplement renseigner les informations personnelles de votre petit-enfant (nom, prénom, date de naissance, adresse postale etc.), mais également celles concernant les parents, car ce sont eux qui seront en charge de gérer le compte bancaire.

👉 Cette étape est rapide à réaliser, car le formulaire est à remplir en ligne. Certaines banques où ouvrir un compte bancaire pour son petit enfant proposent également de mettre en pause les démarches pour les reprendre plus tard, quand vous le souhaitez. Soyez attentif à cette étape, car des documents justificatifs sont demandés ensuite pour prouver l’exactitude des informations renseignées.

4. Fournir les pièces justificatives

La quatrième étape pour ouvrir un compte bancaire pour son petit fils ou sa petite fille est de télécharger les justificatifs. Parmi les plus couramment demandés, il faut citer la pièce d’identité du mineur et celles des parents, l’autorisation écrite des représentants légaux voire une copie du livret de famille. Dans une banque en ligne, il suffit de les transmettre par voie électronique dans le format demandé (PDF ou JPG par exemple).

👉 Veillez à ce que les documents fournis soient lisibles afin d’éviter de ralentir le processus de souscription. Dans certains établissements, il est également possible de les prendre en photo avec votre smartphone, cela permet de gagner du temps notamment si vous les possédez uniquement en format papier.

5. Effectuer un versement sur le compte bancaire

Une fois que le compte bancaire pour votre petit fils ou petite fille est ouvert avec l’accord de ses représentants légaux, vous pourrez alimenter le compte en effectuant des versements sur ce dernier. Souvent, les grands-parents choisissent d’ouvrir un livret A pour leurs petits enfants, qu’ils alimentent régulièrement afin qu’ils puissent accéder à une certaine somme d’argent à leur majorité.

👉 Attention néanmoins au moment des versements, si ceux-ci sont trop élevés par rapport à votre patrimoine, vous serez amené à les déclarer aux autorités fiscales. Jusqu’à vos 80 ans, vous pouvez verser maximum 31 865€ à chaque petite fille ou petit fils sans avoir à prendre rendez-vous avec le notaire.

Ouverture de compte à ses petits enfants : la FAQ !

Vous vous posez des questions sur l’ouverture de compte bancaire pour ses petits enfants ? Découvrez tout ce que vous devez savoir sur la création de compte en banque pour son petit fils ou sa petite fille : à partir de quel âge l’autorisation des parents est obligatoire, quelle banque choisir…

À partir de quel âge peut-on ouvrir un compte à son petit enfant ?

Il est possible d’ouvrir un compte à son petit enfant généralement à partir de 12 ans. Néanmoins vous pouvez ouvrir un livret A pour votre petit enfant dès sa naissance, si vous souhaitez commencer à épargner tôt. Si vous souhaitez ouvrir un livret jeune à votre petit fils ou petite fille, il faudra attendre l’âge de 12 ans. Choisissez la meilleure option en fonction de votre situation.

Pour résumer, tout dépend du type de compte bancaire que vous souhaitez ouvrir pour votre petit enfant :

- Livret A : à partir de la naissance

- Compte bancaire : à partir de 12 ans généralement

- Livret jeune : à partir de 12 ans

Faut-il l’autorisation des parents pour ouvrir un compte à son petit fils mineur ?

Oui, il faut l’autorisation des parents pour ouvrir un compte à son petit fils mineur si les parents sont les représentants légaux de l’enfant. Si les grands-parents sont les représentants légaux de l’enfant mineur, en revanche, l’accord des parents n’est pas nécessaire. Pour ouvrir un compte bancaire pour son petit fils mineur ou sa petite fille mineure, il faut présenter la signature des représentants légaux de l’enfant.

👉 Il est obligatoire d’avoir l’autorisation des parents pour ouvrir un compte à ses petits-enfants mineurs, car seuls les parents ou représentants légaux sont autorisés à ouvrir un compte en banque pour un mineur. De plus, il faut savoir que l’on n’a droit qu’à un seul livret A : si les grands-parents souhaitent ouvrir un livret A à leur petit enfant, ils auront donc besoin de l’accord des parents qui ne pourront pas lui en ouvrir un autre par la suite.

Dans quelles banques ouvrir un compte bancaire pour sa petite fille ?

Voici les banques où ouvrir un compte bancaire pour sa petite fille (ou son petit fils) :

- BoursoBank

- Monabanq

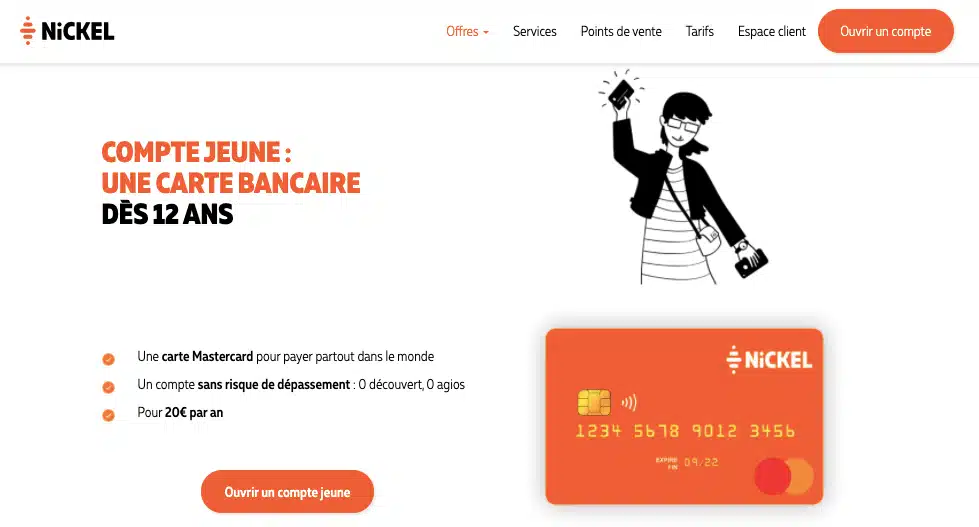

- Nickel

- Ma French Bank etc.

👉 Certaines banques en ligne ou mobiles proposent des offres spécifiques pour les mineurs. Par exemple, BoursoBank Freedom est dédié aux enfants des clients de la banque en ligne ou encore Nickel dispose d’un compte bancaire uniquement ouvert aux mineurs : Nickel Jeune. D’autres établissements sont uniquement destinés aux adolescents de moins de 18 ans : PixPay, Kard etc.

👉 La plupart de ces banques en ligne proposent des comptes avec des avantages certains tels qu’une carte bancaire pour ado 100 % gratuite, une application mobile permettant aux mineurs et à leurs parents de gérer facilement les finances, des virements instantanés ainsi qu’un contrôle parental intuitif pour définir des plafonds et surveiller les dépenses.

Est-ce simple d’ouvrir un compte en banque à ses petits enfants ?

Ouvrir un compte en banque à ses petits enfants est relativement simple. Pour la création de compte bancaire pour sa petite fille ou son petit-fils, il faut tout d’abord choisir l’offre bancaire, obtenir l’autorisation des parents, effectuer les démarches en ligne, fournir les documents justificatifs et effectuer un ou plusieurs versements (par chèque, espèces ou virement selon les modes d’alimentation proposés par la banque).

👉 Ouvrir un compte courant pour son petit-fils ou sa petite fille dans une banque en ligne ou mobile est nettement plus simple et rapide grâce à un processus dématérialisé. Il faut compter environ quinze minutes pour réaliser les démarches en ligne, puis 2 à 5 jours pour obtenir la réponse de la banque. Ensuite, le moyen de paiement est envoyé à domicile en 5 jours ouvrés.

Quels justificatifs fournir à la création d’un compte pour son petit-fils ?

Voici les justificatifs à fournir à la création d’un compte pour son petit-fils

- La pièce d’identité du petit-fils mineur

- Un justificatif de domicile de moins de 3 mois

- Une copie du livret de famille ou d’un acte de naissance

- La signature des parents ou représentants légaux

👉 Pour créer un compte en banque pour son petit-fils ou petite fille mineur(e), il faut en effet présenter des pièces justificatives de son identité et de ses liens de parenté. Il faut également obtenir la signature des parents de l’enfant mineur, s’ils sont ses représentants légaux, afin de prouver que vous avez bien leur autorisation pour ouvrir un compte en banque à votre petit enfant.

Peut-on ouvrir un compte bancaire à ses petits enfants majeurs ?

Oui, on peut ouvrir un compte bancaire à ses petits enfants majeurs. Pour cela, il faut obtenir une procuration bancaire auprès du petit enfant. Cette procuration vous donne le droit d’ouvrir le compte bancaire ou livret à son nom : vous êtes alors le mandataire du compte et vous êtes responsable de son fonctionnement. Votre petit enfant majeur peut annuler la procuration à tout moment.

Pour ouvrir un compte bancaire à ses petits enfants majeurs, il faut :

- Choisir la banque (banque traditionnelle ou banque en ligne) et le type de compte, en accord avec votre petit enfant majeur

- Obtenir une procuration bancaire

- Fournir les documents justificatifs

- Effectuer un premier versement pour valider le compte en banque.

Quel compte épargne ouvrir pour ses petits enfants ?

On peut ouvrir l’un des comptes épargnes suivants pour ses petits enfants :

- Le livret A (dès la naissance)

- Le livret Jeune (à partir de 12 ans)

- Le livret Développement Durable (à partir de 18 ans)

- Le Livret d’Epargne Populaire (à partir de 18 ans et sous conditions de ressources)

👉 Attention, il est uniquement possible de posséder un livret A. Les grands-parents peuvent donc ouvrir un livret A à leurs petits enfants mais doivent en informer les parents qui ne pourront pas en ouvrir un par la suite. Quant aux autres livrets d’épargne, ils ne sont accessibles qu’à partir de 12 ans pour le livret jeune et 18 ans pour le LDD et le LEP.

BON PLAN :

Actuellement, le LEP est 2,5% ! Si vous ouvrez un LEP et déposer 10 000€, à l’ouverture, vous pouvez générer 400€ d’intérêts dès la première année. Découvrez la procédure d’ouverture d’un Livret d’Épargne Populaire en ligne.

Créer un compte bancaire pour ses petits enfants : en conclusion !

Créer un compte bancaire pour ses petits enfants, c’est possible et très simple ! Pour ce faire, il suffit d’obtenir l’accord signé des parents ou représentants légaux des petits enfants et de suivre les démarches d’ouverture de compte bancaire auprès d’une banque traditionnelle ou banque en ligne. Les grands-parents peuvent ainsi, selon l’âge des petits enfants, leur ouvrir un compte bancaire ou un livret d’épargne (livret A ou livret jeune).

Dans le cas d’une ouverture de compte bancaire pour un petit enfant majeur, vous devez obtenir une procuration de sa main pour lancer les démarches à sa place. Généralement, il est plus simple que votre petit fils ou petite fille ouvre un compte bancaire, puis vous pouvez réaliser des versements fréquents pour l’accompagner financièrement.

👉 En conclusion, ouvrir un compte courant pour son petit enfant est simple et rapide notamment dans une banque en ligne, car le processus est 100% en ligne.

Une suggestion ou une remarque sur l’ouverture d’un compte bancaire pour son petits fils / petite fille ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.