Sommaire

Banque en ligne VS néobanque : 4 différences essentielles

Les néobanques sont tout d’abord accessibles le plus souvent depuis une application mobile dédiée, tandis que les banques en ligne sont disponibles sur tout type de terminal : PC, Smartphone, tablette.

Malgré des ressemblances sur certains services proposés les deux types d’établissements bancaires, il existe une certaine différence entre banque en ligne et néobanque, que ce soit au niveau du statut, du support utilisé ou encore des délais de souscription. Commençons par le statut.

1. Le statut

De prime abord, la différence entre néo banque et banque en ligne réside avant tout dans leur statut. D’un côté, les banques en ligne sont des pure players: elles disposent toutes d’une licence bancaire française ou européenne qui les autorise à proposer leurs services dans l’Hexagone.

Aussi, cette licence permet aux clients de bénéficier des mêmes garanties que dans les établissements traditionnels. L’ouverture d’un compte Monabanq est ainsi sécurisée au même titre que chez BNP Paribas. Chez BoursoBank par exemple, le montant de la garantie en cas de faillite s’élève à 100 000 €.

En outre, la plupart des néobanques ou comptes sans banque ne disposent pas de licence bancaire. Il s’agit en effet de simples établissements de paiement, mais qui sont soumis à des contrôles stricts.

De ce fait, le client ne bénéficie d’aucune garantie comme dans une banque en ligne. Quoi qu’il en soit, toutes les néobanques souhaitant proposer leurs prestations en France doivent être agréées par l’Autorité de contrôle prudentiel et de résolution (ACPR).

2. Le support d’utilisation

Lancées avant la démocratisation des smartphones, les banques en ligne ont été conçues à l’origine pour faciliter les démarches d’ouverture de compte bancaire depuis un simple ordinateur connecté à internet.

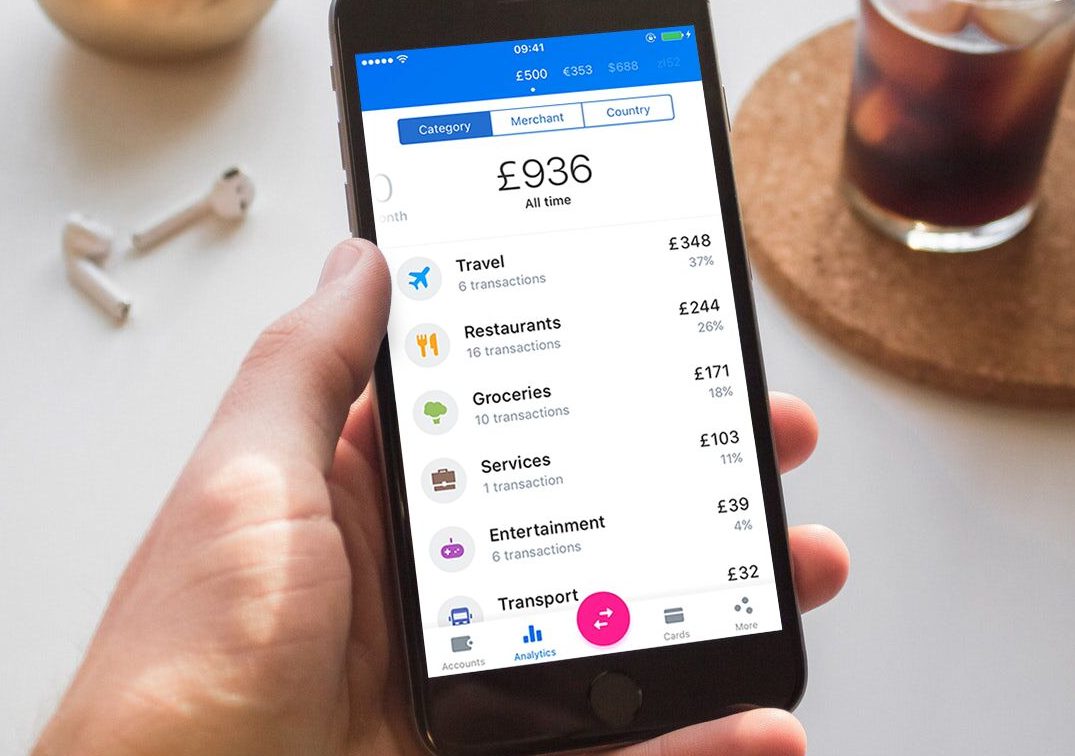

Au fil des années, elles se sont adaptées aux nouvelles technologies en proposant une application bancaire afin de faciliter les opérations courantes du client : catégorisation des dépenses, modification des plafonds, etc. In fine, elles sont aussi accessibles via mobile que sur PC, de quoi ravir tous les profils d’utilisateur.

De leur côté, les néobanques concentrent plutôt leurs offres sur les applications mobiles. Certaines ne disposent même pas d’accès via PC à l’instar de la banque 100 % mobile Revolut.

Ainsi, les utilisateurs doivent s’équiper d’un smartphone dernière génération pour avoir accès aux différentes fonctionnalités mises à leur disposition.

La deuxième différence entre néo banque et banque en ligne concerne la clientèle ciblée. En effet, la première vise une clientèle jeune et connectée, tandis que la seconde s’adresse plutôt à un public plus large.

3. Les services bancaires

Une autre différence entre néo banque et banque en ligne à ne pas négliger, c’est la disparité entre les produits et services mis à disposition des clients.

Comme les banques en ligne sont de véritables banques, leur gamme de produits est souvent identique à celle des établissements traditionnels : compte courant (individuel, joint), carte bancaire, chéquier, assurance-vie, bourse, épargne, crédit, etc.

De plus, le client peut fermer son compte bancaire actuel et se tourner vers une banque en ligne, ce qui n’est malheureusement pas possible avec un compte sans banque puisque celui-ci ne peut pas faire office de compte principal et ce d’autant plus que les services des néobanques sont limités :

- Pas de compte joint

- Cartes à autorisation systématique uniquement

- Pas de chéquier

- Pas de découvert autorisé

- Aucune offre de crédit ni d’épargne

- Aucune prime de bienvenue : elle varie entre 80 à 160 € dans les banques en ligne

4. Les délais d’ouverture de compte

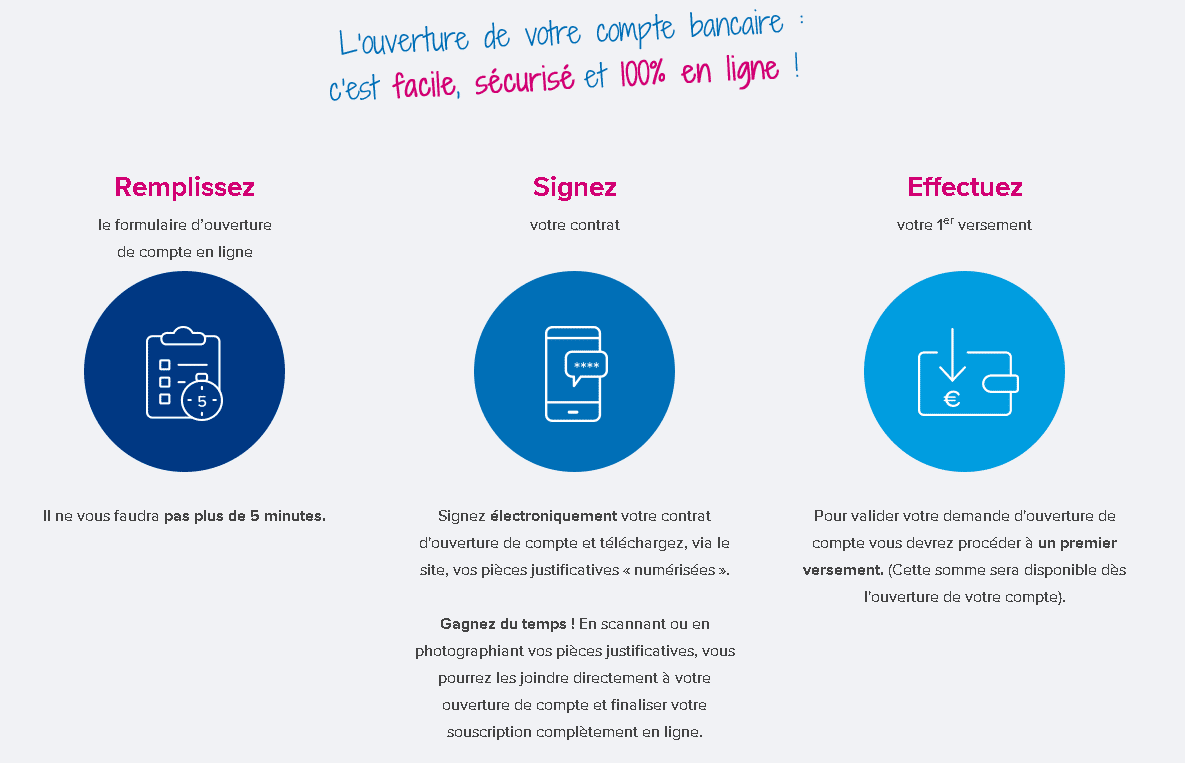

Dernière différence entre néo banque et banque en ligne et qui n’est pas la moindre : les délais de souscription. Pour ouvrir un compte dans une banque en ligne, il faut patienter pendant au moins une semaine et ce délai peut s’accentuer en fonction de la banque.

Même si celui-ci est plus restreint que dans les établissements traditionnels, les néobanques proposent l’ouverture de compte en quelques jours, voire dans l’immédiat. Ce dernier cas concerne particulièrement les comptes Nickel qui ne nécessitent pas de démarches complexes.

BON PLAN :

Sur ce volet, BoursoBank arrive à faire la différence avec une souscription très rapide ! Grâce à la vérification en ligne d’identité, les clients obtiennent leur RIB dans un délai record et ont accès à une carte virtuelle avant de recevoir sa carte physique par voie postale. Pour en savoir plus, découvrez les modalités pour ouvrir un compte BoursoBank.

Différence entre néo banque et banque en ligne : cas exceptionnel

Au-delà de la différence entre banque en ligne et néobanque, il existe quelques ressemblances entre ces établissements.Voici des cas particuliers à prendre en compte

- N26 dispose d’une licence bancaire européenne : les clients sont garantis comme dans les banques traditionnelles. Elle ne propose toutefois pas de chéquier ni de découvert autorisé.

- Orange Bank possède aussi une licence bancaire : elle ne commercialise cependant pas tous les services d’une véritable banque.

- Les néobanques et banques en ligne proposent toutes un RIB : en allemand pour N26

Banque en ligne ou néobanque : laquelle choisir ?

Maintenant la question n’est plus de savoir quelle est la différence entre banque en ligne et néobanque, mais plutôt lequel de ces établissements choisir. Pour s’y retrouver, voici un comparatif des différentes offres que vous pourrez retrouver sur le marché.

|

| ✅ Jusqu’à 280€ Offerts +Livret Boosté à 5% ! | Découvrir |

|

| ✅ Jusqu'à 160€ Offerts ! | Découvrir |

|

| ✅ Jusqu'à 250€ Offerts ! | Découvrir |

|

| ✅ Jusqu'à 300€ Offerts + Hello Prime à 0€/mois pendant 6 mois ! | Découvrir |

|

| ✅ 20€ Offerts ! | |

|

| ✅ 10€ Offerts ! | Voir l'offre |

|

| ✅ 30 jours Offerts (Premium) + Dépôts Rémunérés ! | |

|

| ✅ 3 mois Offerts + 1 mois Offert Compte Premium ! | Découvrir |

|

| ✅ Jusqu’à 270€ d’Avantages Offerts ! | Découvrir |

|

| ✅ Jusqu'à 100€ Offerts | Découvrir |

|

| ✅ Jusqu'à 100€ Offerts ! | Découvrir |

|

| ✅ Interdits bancaires acceptés | Découvrir |

Credits photo: mieuxvivre-votreargent.fr, N26.com, BoursoBank.com

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.