+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Assurance-vie : pourquoi c’est le bon moment pour investir dans la transition écologique ?

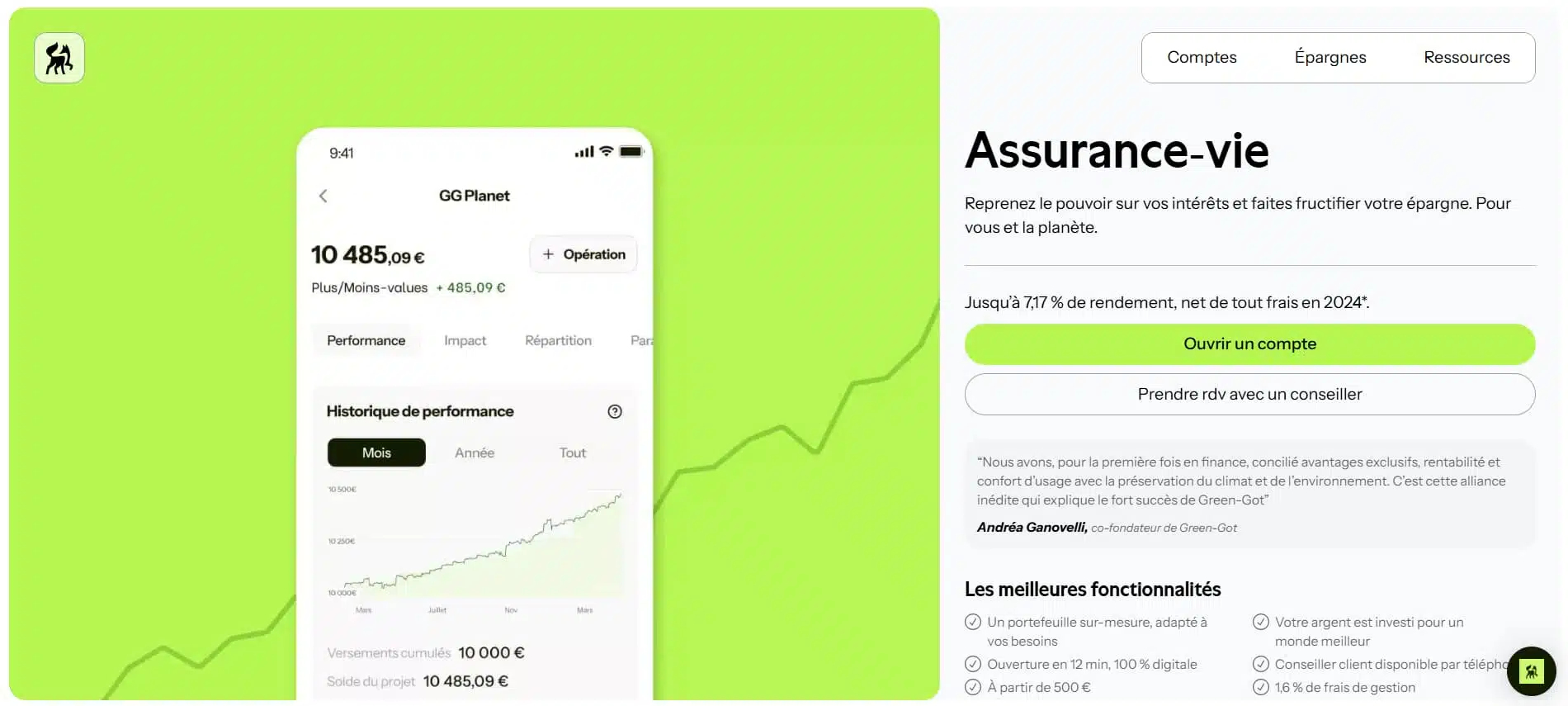

L’épargne française peut devenir un levier puissant pour financer la transition écologique. Avec des rendements qui atteignent jusqu’à 7,17% nets, l’assurance-vie verte prouve qu’investir pour la planète ne signifie plus renoncer à la performance.

Comment concilier rentabilité et impact positif ? Avec Green-Got, pionnier de l’assurance-vie verte en France, les épargnants n’ont plus à choisir entre performance financière et préservation de l’environnement. Décryptage d’une révolution en marche.

⚡ L’essentiel à retenir

• Rendements attractifs : jusqu’à 7,17% nets en 2024

• 99,6% des fonds du marché écartés par méthodologie stricte

• Exclusion stricte des entreprises impliquées dans l’expansion des énergies fossiles

• Une large majorité des investissements se concentre sur les secteurs clés de la transition

• Accessible dès 500€

• Tous les avantages fiscaux de l’assurance-vie classique

La prise de conscience écologique n’est plus une tendance passagère. Face à l’urgence climatique, de plus en plus d’épargnants souhaitent donner du sens à leur argent.

💡 Le contexte : La transition écologique nécessite 70 milliards d’euros supplémentaires chaque année rien qu’en France. Financer cette transition devient non seulement un impératif moral, mais aussi une opportunité d’investissement majeure.

Les entreprises qui développent les solutions bas-carbone sont celles qui domineront l’économie de demain. L’assurance-vie verte répond à cette double attente : orienter l’épargne vers des secteurs d’avenir tout en visant des rendements compétitifs, voire supérieurs au marché traditionnel.

Comment fonctionne réellement une assurance-vie verte ?

Contrairement aux idées reçues, tous les fonds “verts” ne se valent pas. Les labels ISR, Greenfin ou les classifications SFDR ne garantissent pas toujours l’exclusion des énergies fossiles ou un impact environnemental réel.

🔍 Les critères qui font la différence

✓Exclusion stricte : Exclusion stricte : exclusion de l’expansion des énergies fossiles (nouveaux projets charbon/gaz/pétrole)

✓Méthodologie scientifique : alignement avec l’Accord de Paris et recommandations du GIEC

✓Transparence totale : composition des fonds accessible publiquement

Green-Got, pionnier de l’assurance-vie verte en France, illustre cette exigence. Sur les milliers de fonds analysés, seuls 0,4% passent leurs critères de sélection. Cette rigueur explique pourquoi plus de 70 millions d’euros ont déjà été confiés à leur gestion.

Des performances qui tordent le cou aux préjugés

L’un des principaux freins à l’investissement vert reste la crainte d’une performance inférieure. Les chiffres de 2024 démontent ce mythe de manière spectaculaire.

📊 Rendements 2024 des portefeuilles Green-Got

Sage

4,05%

Équilibré

4,15%

Ambitieux

5,29%

Intrépide

7,17%

Performances nettes de tous frais sur l’année 2024

Ces performances surpassent largement le livret A (3%) et se positionnent au-dessus de nombreux fonds euros classiques. La raison ? L’investissement dans des secteurs en forte croissance : énergies renouvelables, mobilité électrique, économie circulaire, agriculture durable.

💡 Envie de faire fructifier votre épargne autrement ?

Découvrez comment l’assurance-vie Green-Got peut faire croître votre patrimoine tout en finançant la transition écologique.

🌾 Agriculture durable : pratiques régénératives, préservation des sols

Au-delà de votre propre patrimoine, chaque euro investi participe au financement des entreprises qui construisent l’économie de demain. Un acte d’épargne devient un vote pour un avenir durable.

Les avantages fiscaux restent intacts

Choisir une assurance-vie verte ne change rien au cadre fiscal avantageux du produit. Vous bénéficiez des mêmes atouts qu’une assurance-vie traditionnelle :

✅ Après 8 ans

Abattement annuel de 4 600€ (9 200€ pour un couple) + prélèvement de seulement 7,5% sur les gains au-delà

👨👩👧👦 Transmission optimisée

Jusqu’à 152 500€ par bénéficiaire hors droits de succession (versements avant 70 ans)

💰 Capitalisation en franchise d’impôt

Aucune fiscalité sur les gains tant que vous ne retirez pas votre argent

Finance responsable

Faites grandir votre épargne en faisant du bien autour de vous

Ouverture 100% digitale en 12 min • Dès 500€ • 1,4 à 1,5% de frais de gestion

Questions fréquentes

Mon capital est-il garanti dans une assurance-vie verte ? ▼

Les assurances-vie vertes fonctionnent avec des unités de compte, ce qui signifie que le capital n’est pas garanti comme sur un fonds euros classique. Cependant, la diversification des investissements et la sélection rigoureuse des fonds visent à limiter les risques tout en visant une performance attractive.

Mon argent finance-t-il vraiment la transition écologique ? ▼

La transparence est essentielle. Green-Got publie la composition complète de ses portefeuilles et utilise des outils comme Carbon4 Finance pour mesurer l’impact. Leur méthodologie exclut strictement toute expansion fossile et cible plus de 75% d’investissements dans les secteurs clés de la transition.

Puis-je retirer mon argent quand je veux ? ▼

Oui, l’assurance-vie reste un placement liquide. Vous pouvez effectuer des retraits partiels ou totaux à tout moment, en 72h. Néanmoins, pour profiter de la fiscalité optimale, il est recommandé de conserver le contrat au moins 8 ans.

Les performances vertes sont-elles vraiment durables ? ▼

Les secteurs de la transition écologique bénéficient d’un soutien massif des politiques publiques et d’une demande croissante. Les performances passées ne garantissent pas les performances futures, mais les entreprises vertes sont positionnées sur les marchés en forte croissance des prochaines décennies.

ℹ️ Information : L’investissement en unités de compte comporte un risque de perte en capital. Les performances passées ne préjugent pas des performances futures. Green-Got propose des contrats d’assurance-vie avec Generali Vie. Les rendements indiqués sont nets de frais de gestion mais avant prélèvements sociaux et fiscaux en cas de rachat.

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.