+ de 3000 offres analysées

+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Sommaire

- Quels sont les Meilleurs Livrets d’épargne ?

- Quel est le Meilleur livret d’épargne en 2026 ?

- Quels sont les livrets d’épargne qui rapportent le plus ?

- Quels sont les meilleurs livrets bancaires des banques en ligne ?

- Qu’est-ce qu’un livret d’épargne ?

- Quels sont les différents types de livret d’épargne ?

- Qu’est-ce qu’un livret boosté ?

- Quelles sont les offres promotionnelles sur les livrets bancaires ?

- Quels sont les taux d’intérêt d’un compte sur livret ?

- Comment sont calculés les taux d’intérêts d’un livret d’épargne ?

- Quels sont les plafonds d’un livret d’épargne bancaire ?

- Quelle est la fiscalité du livret bancaire ?

- Peut-on avoir plusieurs comptes sur livret ?

- Quelle est la durée de vie d’un livret d’épargne ?

- Comment choisir un livret d’épargne bancaire ?

- Comment ouvrir un livret d’épargne ?

- Quels sont les avantages du livret d’épargne ?

- Quels sont les inconvénients d’un livret d’épargne ?

- Livret d’épargne bancaire : en conclusion !

Vous êtes à la recherche d’un livret d’épargne ? Vous êtes au bon endroit pour en souscrire le bon ! 🙂

En règle générale, c’est toujours le taux de rémunération qui attire l’œil. Or il existe d’autres critères dont il faut tenir compte, par exemple, certaines banques plafonnent le montant des versements avant d’accorder leur taux boosté. D’autres prévoient des frais, qui viennent réduire les intérêts qui vous reviennent. D’autres imposent une période de « blocage » de votre épargne. Nous vous expliquons en détail dans ce dossier tous ces points d’attention.

Découvrez tout de suite notre comparatif des livrets d’épargne du marché : 👇

Comparatif des livrets d’épargne |

||||

|---|---|---|---|---|

Établissement | Livret d’épargne | Taux de base | Taux boosté | En savoir plus |

| Livret bancaire | 1,75% | Pas d'offre | |

| Intérêts sur fonds non investis | Jusqu’à 2,10% (USD) | ✅ Jusqu'à 4,30% pendant 3 mois (USD) | |

| Livret bancaire | 0,80% | ✅ 5% pendant 3 mois | |

| Livret bancaire | 1% | ✅ Jusqu’à 2,1% pendant 12 mois | |

| Livret bancaire | 1,80% | Pas d'offre | |

| Livret bancaire | 1,60% | Pas d'offre | |

| Livret bancaire | 2,5% | ✅ 3,5% pendant 3 mois (jusqu’à 150k) puis 2% | |

| Livret bancaire | 2,5% | ✅ 4,25% pendant 2 mois | |

| Livret bancaire | 2,50% | ✅ 4,05% pendant 2 mois | |

| Livret bancaire | Jusqu’à 2,5% | ✅ Jusqu’à 2,5% | |

| Livret bancaire | Jusqu’à 1,86% | Pas d'offre | |

| Compte épargne | 1,90% | ✅ 3% pendant 2 mois | |

| Livret bancaire | 2% | Pas d'offre | |

| Livret bancaire | 0,55% | ✅ 3,5% | |

Livrets d’épargne via Compte Titre |

||||

| Epargne via Compte-Titre | 3,75% | ✅ 3,75% | |

Quels sont les Meilleurs Livrets d’épargne ?

Les Meilleurs livrets d’épargne en 2026 sont :

- Klarna : 1,75% d’intérêt

- XTB : 4% pendant 3 mois

- Monabanq : taux boosté à 5%

- Bforbank : livret à 1% (boosté à 2,1%)

- Fortuneo : taux à 2%

- Placement-direct : taux boosté à 4,25%

- Distingo : taux boosté 3,5%

- Ramify+ : taux boosté à 4,05%

- N26 : jusqu’à 2,5%

- Raisin : taux jusqu’à 1,86%

- Cashbee : 3% pendant 2 mois

- Goodvest : 2% pendant 2 mois

- Hello bank! : livret boosté à 3,5%

🏷️ Quel est le meilleur livret d’épargne du marché ?

Le meilleur livret d’épargne du marché est le livret Distingo. Ce livret cumule les bons points : absence de frais, taux de 2,50% de base et ouverture dématérialisée. La souscription au livret d’épargne permet même de bénéficier d’une offre de bienvenue, sous la forme d’un compte à terme ou d’un taux boosté pour les plus fortunés.

🏷️ Quel est le meilleur livret d’épargne chez les banques en ligne ?

Le meilleur livret d’épargne de l’univers des banques en ligne est le livret Hello +. Son taux de rémunération est extrêmement compétitif et évolue de 0,05% à 0,10% selon l’épargne placée ! A notre avis, il n’y a que des points positifs : versements libres ou ponctuels, ou alors via des virements programmés depuis votre compte Hello bank!. Les dépôts de chèques ou d’espèces sont également acceptés. L’argent reste bien entendu disponible à tout moment !

1. Klarna

La fintech suédoise spécialisée dans le paiement en plusieurs fois a récemment lancé un livret d’épargne rémunéré : le Compte Épargne Flex. Actuellement rémunéré à 1,75%, ce livret permet de cumuler des intérêts quotidiennement. Les fonds déposés sur ce compte épargne sont garantis jusqu’à 100 000€ et les intérêts sont fiscalisés.

Voici en bref : 👇

|

|

|---|---|

| Nom | Compte Épargne Flex |

| 🏦 Distributeur | Klarna |

| Type | Livret bancaireLivret d’épargne fiscalité |

| 💸 Minimum | 1€ |

| 💰 Plafond de versement | 100.000€ |

| Taux brut de base | 1,75% |

| Calcul des intérêts | Quotidien |

| Offre de bienvenue | Pas d’offre |

> Ce qu’il faut retenir sur le livret épargne Klarna :

- 📈 Taux de rémunération attractif : avec un taux actuel de 1,75%, le livret d’épargne Klarna est performant. De plus, le taux change régulièrement et permet ainsi de profiter à certains moments d’un rendement plus intéressant

- 💰 Dès 1€ de dépôt : contrairement à d’autres livrets de notre classement où le premier versement obligatoire est de 10€ en moyenne, Klarna fait le choix de l’ultra-accessibilité avec un premier dépôt de 1€

- 🕑 Des intérêts calculés quotidiennement : les livrets bancaires dits “classiques” calculent les intérêts par quinzaine, avec Klarna les intérêts sont calculés chaque jour sur le solde du livret. C’est alors plus avantageux, car chaque jour compte

👉 Le livret d’épargne Klarna a l’avantage d’être très flexible grâce à une accessibilité totale (dès 1€, ouvert à tous), des intérêts calculés quotidiennement et un taux d’intérêt intéressant. Néanmoins, nous devons noter que le taux est très variable, celui-ci étant susceptible d’être revu à la hausse ou à la baisse. Cela peut être avantageux à une période, mais moins à une autre, il faut donc rester attentif au taux pour adapter les versements.

Pour finir, voici les avantages et inconvénients du livret Klarna : 👇

|

|

|---|---|

Avantages Avantages |  Inconvénients Inconvénients |

| ✅ Taux d’intérêt attractif ✅ Intérêts calculés chaque jour ✅ Accessible dès 1€ | - Intérêts fiscalisés (commun à tous les livrets “maison”) - Taux très variable |

2. XTB

Chez XTB, les fonds du compte non investis permettent de cumuler des intérêts chaque jour. Le taux de base est de 1,15% sur les dépôts en euros et jusqu’à 2,10% sur les dépôts en dollars américains. Actuellement, la plateforme booste le rendement jusqu’à 4% pendant 3 mois ! Aucun minimum ni maximum de dépôt n’est imposé XTB.

En résumé : 👇

|

|

|---|---|

| 🏦 Distributeur | XTB |

| Type | Intérêts sur fonds non investis |

| 💸 Minimum | Aucun |

| 💰 Plafond de versement | Aucun |

| Taux brut de base | - 2,10% (USD) - 1,15% (EUR) |

| Calcul des intérêts | Chaque jour |

| Offre de bienvenue | Avantages Exclusifs avec le code DETECTIVE ❤️ |

> Voyons l’essentiel à savoir sur ce compte rémunéré :

- 🤝 Un compte au fonctionnement limpide : il s’agit d’un compte de trading sur lequel les liquidités non investies génèrent des intérêts, sans que le client ait besoin de faire quoi que ce soit. Cela permet aux investisseurs d’obtenir un rendement passif sur leurs dépôts en attente d’être investis

- 📈 Des taux variables : les taux sont variables et mis à jour chaque semaine. Ils peuvent donc évoluer, même pendant la période des 90 jours du taux boosté à 4 à 4,30%

- 🕑 Des intérêts calculés chaque jour : le solde des fonds non investis est pris en compte chaque jour pour calculer les intérêts

Le compte rémunéré XTB offre jusqu’à 4,30 % d’intérêt sur les fonds non investis, sans condition de montant et avec versement mensuel automatique. C’est simple, flexible et rentable à court terme. En contrepartie, les taux sont variables, les fonds ne sont pas garantis comme en banque, et les intérêts sont imposables.

Pour conclure, voyons les avantages et inconvénients : 👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Taux boosté attractif ✅ Fonctionnement simple ✅ Intérêts calculés chaque jour ✅ Rendement passif intéressant | - Taux très variable |

3. Monabanq

Monabanq commercialise deux livrets bancaires : Rentabilis et le livret d’Épargne Monabanq. Rentabilis permet actuellement de bénéficier d’un taux brut de 1,60% tandis que celui du livret d’épargne Monabanq est actuellement boosté à 5% (pendant 3 mois et jusqu’à 100 000€) avant de revenir à un taux classique de 0,80%. Les intérêts génértés via ces comptes épargne sont imposés, car il s’agit de solutions dites “maisons” car directement proposées par la banque.

Voici les caractéristiques du livret bancaire : 👇

|

||

|---|---|---|

| Nom | Rentabilis | Livret bancaire Monabanq |

| 🏦 Distributeur | Monabanq | Monabanq |

| Type | Livret bancaire | Livret bancaire |

| Fiscalité | Imposable | Imposable |

| 💸 Minimum | 10€ | 10€ |

| 💰 Plafond de versement | Illimité | Illimité |

| Taux brut de base | 1,60% | Boosté à 5% et 0,80% ensuite |

| Calcul des intérêts | Journalier | Par quinzaine |

| Offre de bienvenue | Jusqu’à 280€ Offerts ❤️ | Jusqu’à 280€ Offerts ❤️ |

- 📈 Un taux régulièrement boosté : Monabanq booste régulièrement le taux de son livret d’épargne sur une période définie. Ce taux boosté selon les offres promotionnelles va de 3 à 5%

- 🕑 Des intérêts calculés au jour le jour : contrairement aux intérêts du Livret A calculés par quinzaine, ceux du livret Rentabilis sont calculés chaque jour

- 💸 Aucun plafond de versement : Rentabilis n’impose aucune limite de versement, un réel avantage par rapport aux livrets réglementés

- 💰 Premier dépôt dès 10€ : ce livret d’épargne est très accessible, puisque le premier versement imposé est de seulement 10€

- 🤝 Pas d’obligation d’ouvrir un compte : Monabanq n’impose pas l’ouverture d’un compte pour accéder à ce livret ! Un point fort par rapport à la concurrence où cette condition est obligatoire pour accéder aux produits d’épargne

Ce livret d’épargne est une alternative très intéressante aux livrets réglementés ! Avec un taux boosté égal à celui du Livret A et un taux de base très attractif face à la concurrence, Rentabilis est une solution simple et flexible pour faire fructifier son épargne. L’absence de frais et des conditions d’accès très souples font de ce livret, un compte épargne accessible au plus grand nombre.

> Voici ce qu’il faut retenir sur le livret d’épargne Monabanq :

- ✅ Livret régulièrement à taux boosté : Monabanq booste actuellement le taux de ce livret 5% (jusqu’à 100.000€) sur une période de 3 mois

- 💳 Compatible avec la “carte qui épargne” : pour épargner sans y penser, Monabanq propose une fonctionnalité intéressante avec la carte bancaire. À chaque achat, le montant est arrondi vers le haut et la différence est automatique versée sur le livret. Par exemple, un achat de 2,30€, le montant prélevé du compte sera de 3€ et les 0,70€ sera versé sur le compte épargne

- 💰 Livret accessible dès 10€ : comme Rentabilis, ce livret est accessible dès 10€

- 🏦 Obligation d’ouvrir un compte courant : il est obligatoire d’ouvrir un compte courant Monabanq pour accéder à ce livret d’épargne. Une occasion de profiter d’une prime de bienvenue de 280€

Pour conclure voici les avantages et inconvénients : 👇

|

|

|---|---|

| Avantages | Inconvénients |

Rentabilis ✅ Taux d'intérêt attractif ✅ Calcul des intérêts au jour le jour ✅ Accessibilité sans compte courant ✅ Absence de frais Livret d'épargne Monabanq ✅ Dès 10€ ✅ Taux souvent boosté ✅ Compatible avec "carte à l'arrondi" ✅ Livret gratuit | Rentabilis - Fiscalité peu avantageuse (commun à tous les livrets “maison”) Livret d'Épargne Monabanq - Obligation du compte courant - Fiscalité peu avantageuse |

4. BforBank

Le livret bancaire BforBank affiche un taux brut de base de 1%. Et avantage non négligeable : ce livret d’épargne a obtenu le Label d’Excellence en 2023 par un organisme indépendant. Bonus intéressant : à certaines périodes de l’année, les nouveaux clients profitent d’un taux boosté, cependant ces offres sont à durée limitée.

|

|

|---|---|

| Nom | Livret BforBank |

| 🏦 Distributeur | BforBank |

| Type | Livret bancaire |

| Fiscalité | Imposable |

| 💸 Minimum | 10 € |

| 💰 Maximum | 4 000 000 € |

| Taux brut de base | 1% |

| Calcul des intérêts | Par quinzaine (versement en fin d’année) |

- ✔️ Un livret fiscalisé : son taux brut à 1% passe à 1,33%. Cependant, contrairement aux autres livrets réglementés, le plafond est nettement plus élevé donc le potentiel de rendement plus intéressant

- 💻 Une gestion 100% en ligne : tout se gère depuis l’application mobile BforBank

- 🗓 La règle des quinzaines : pas de surprises sur le calcul des intérêts, qui reprend la bonne vieille méthode, à verser le 31 décembre chaque année, une fois déduit l’impôt et les prélèvements sociaux

👉 Ce livret bancaire repensé par la banque en ligne a de réels avantages pour les clients !

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Capital garanti ✅ Disponibilité des fonds ✅ Taux boosté attractif (selon la période) | - Livret fiscalité (commun à tous les livrets dits "maison") |

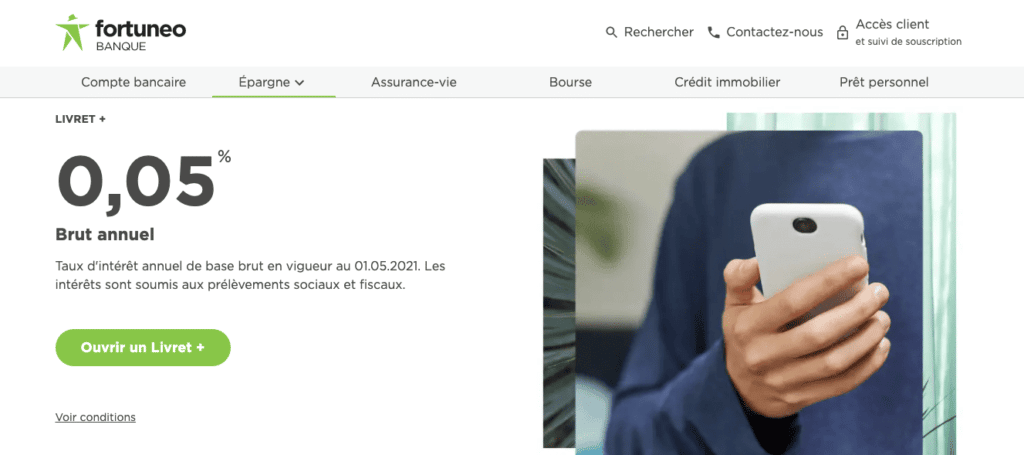

5. Fortuneo

Le Livret + de Fortuneo est un livret d’épargne offrant un taux brut annuel de 2%, avec un plafond élevé de 10 millions d’euros et un dépôt initial de seulement 10€. Ce livret est entièrement gérable en ligne, sans frais de gestion, d’ouverture, de retrait ou de dépôt. Les intérêts sont calculés par quinzaine et soumis aux prélèvements sociaux et fiscaux. Fortuneo propose également la possibilité de programmer des virements réguliers pour automatiser l’épargne.

Voici en résumé : 👇

|

|

|---|---|

| Nom | Livret + |

| 🏦 Distributeur | Fortuneo |

| Type | Livret bancaire |

| Fiscalité | Imposable |

| 💸 Minimum | 10€ |

| 💰 Plafond de versement | 10 millions € |

| Taux brut de base | 2% |

| Taux net de base | 1,40% |

| Calcul des intérêts | Par quinzaine |

| Offre de bienvenue | Jusqu'à 250€ Offerts ! ❤️ |

Ensuite partons sur les caractéristiques :

- Taux d’intérêt : 2 % brut annuel, susceptible de variation.

- Fiscalité : Intérêts soumis aux prélèvements sociaux et fiscaux.

- Plafond élevé : Dépôts autorisés jusqu’à 10 millions d’euros.

- Dépôt initial minimum : Seulement 10 € pour ouvrir le livret.

- Calcul des intérêts : Par quinzaine, avec versement annuel des intérêts.

- Gestion : Livret gérable en autonomie via l’application mobile Fortuneo ou l’accès client en ligne.

- Frais : Aucun frais d’ouverture, de gestion, de retrait ou de versement.

- Disponibilité des fonds : Retraits et dépôts possibles à tout moment.

- Virements programmés : Possibilité de mettre en place des virements automatiques pour faire croître l’épargne sans y penser.

👉 Le Livret + de Fortuneo est une solution flexible et accessible pour les épargnants souhaitant une gestion autonome et sans frais de leur épargne. Avec son taux brut de 2% et son plafond élevé, il permet de placer de grandes sommes sans limite de versement. Le calcul par quinzaine et la possibilité de programmer des virements réguliers renforcent l’attractivité du produit. Néanmoins, les intérêts étant fiscalisés, ce livret s’adresse avant tout aux épargnants en recherche de rendement dans un cadre non réglementé.

6. Placement-direct

Lancé en octobre 2023, le Super Livret de Placement-direct s’est rapidement imposé comme une référence sur le marché des livrets d’épargne. Ses points forts : un taux de base de 2,50% brut (1,75% net) et des offres promotionnelles très généreuses. Nous avons aussi noté une facilité de souscription, en quelques clics depuis le site de Placement-direct, avec 10€ et sans autre condition. On peut difficilement faire plus simple, quand certains « super livrets » imposent encore des contraintes comme un compte à ouvrir ou un dépôt initial élevé.

|

|

|---|---|

| Nom | Super Livret Placement-direct |

| 🏦 Distributeur | Placement-direct, courtier en assurance-vie |

| Type | Livret bancaire |

| Fiscalité | Imposable |

| 💸 Minimum | 10€ |

| 💰 Plafond de versement | 10.000.000€ |

| Taux brut de base | 2,50% |

| Taux net de base | 1,75% |

| Calcul des intérêts | Par quinzaine (versement en fin d’année) |

- ⭐ Un taux de rémunération excellent : à 2,50% brut, il se situe dans le haut du panier des « super livrets ». Récemment lancé, il a fait l’objet de l’une des meilleures offres promotionnelles du marché en début 2025, avec un taux bonifié à 5,25% maintenu sur 3 mois

- 💰 Accessible avec seulement 10€ : l’ouverture se fait entièrement en ligne en quelques minutes, sans le moindre frais et avec un dépôt initial de seulement 10€. Placement-direct démocratise très agressivement l’accès à son produit d’épargne de précaution

- 🔒 Un placement sécurisé au montage classique : l’adossement au Crédit Mutuel Arkea via la filiale CFCAL, et surtout la garantie des dépôts jusqu’à 100 000€ par le FGDR, apportent une protection maximale à l’épargnant. C’est un gage de confiance essentiel

👉 Certainement le livret bancaire idéal à très court terme compte tenu de ses offres promotionnelles ultra-généreuses. Il y a des petits « plus » qui ne sautent pas forcément aux yeux, mais qui font la différence pour les épargnants les plus attentifs et exigeants. Exemple avec le versement des intérêts au 31 décembre : Placement-direct calcule les intérêts par quinzaine et les verse au 31/12 de chaque année. Cela permet de gagner une quinzaine d’intérêts, car les intérêts acquis au 31/12 génèrent eux-mêmes des intérêts dès le 1er janvier suivant – ce qui n’est le cas d’aucun livret de notre comparatif !

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Offres promotionnelles exceptionnelles ✅ Intérêts versés au 31 décembre (non au 1er) ✅ Accessible avec 10€ ✅ Ouverture en ligne ultra-efficace ✅ Placement sécurisé | - Livret fiscalisé |

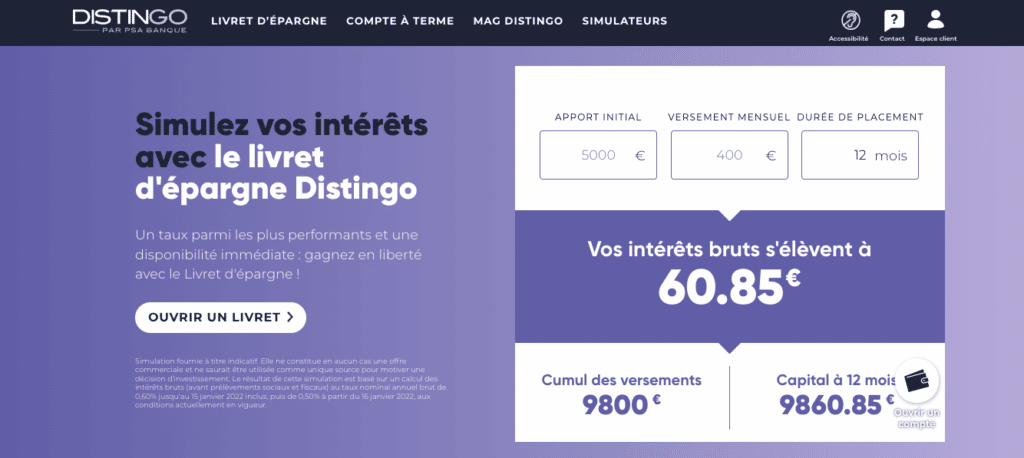

7. Distingo

Meilleur livret d’épargne de notre sélection, le livret Distingo affiche un rendement de 2,50% brut, une rémunération bien meilleure que les taux habituellement offerts par les banques ! Distribué depuis 2013, il est accessible à tous. Il s’agit d’un livret fiscalisé. À certaines périodes de l’année, le taux est boosté (3,5% actuellement pendant 3 mois)

|

|

|---|---|

| Nom | Livret Distingo |

| 🏦 Distributeur | Distingo |

| Type | Livret bancaire |

| Fiscalité | Imposable |

| 💸 Minimum | 10€ |

| 💰 Maximum | 10 000 000€ |

| Taux brut de base | 2,50% |

| Calcul des intérêts | Par quinzaine (versement en fin d’année) |

- ✔️ Un livret au taux attractif : actuellement, le livret Distingo profite d’un taux boosté à 3,5%, mais son taux de base reste attractif (2,50%)

- 💻 Une ouverture rapide en ligne : il est très simple et rapide d’ouvrir ce livret, car tout le processus est dématérialisé ! Il faut simplement remplir un formulaire, télécharger ses documents en ligne puis réaliser un premier dépôt

- 🗓 La règle des quinzaines : pas de surprises sur le calcul des intérêts, qui reprend la bonne vieille méthode, à verser le 31 décembre chaque année, une fois déduits l’impôt et les prélèvements sociaux

👉 Excellent livret bancaire, le livret Distingo séduit surtout par son côté digitalisé, La disponibilité de l’épargne, sa gestion simple en ligne, ses régulières promotions (prime, taux boosté) et son taux de base attractif font de cette solution d’épargne l’une des melleures du marché.

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Rémunération attractive ✅ Capital garanti ✅ Disponibilité des fonds | - Livret fiscalisé |

8. Ramify+

Passé la période de taux bonifié, le taux passe à 2,50% pour le reste de l’année. Cela reste un excellent taux, et même l’un des plus élevés de notre sélection. Cela suffit à la faire entrer dans notre top 3 des meilleures options du moment pour dynamiser son épargne à court terme.

Voici les principales caractéristiques du livret Ramify+ : 👇

|

|

|---|---|

| Nom | Livret Ramify+ |

| 🏦 Distributeur | Ramify |

| Type | Livret bancaire |

| Fiscalité | Imposable |

| 💸 Minimum | 500€ |

| 💰 Maximum | 10 000 000€ |

| Taux boosté brut | Aucun actuellement |

| Taux brut de base | 2,50% |

| Taux net de base | 1,715% |

| Calcul des intérêts | Par quinzaine (versement en fin d’année) |

Voici ce qu’il y a à savoir sur le livret Ramify+ :

- 📈 Un taux de base très attractif : à 2,50% bruts au-delà de la promotion, Ramify+ fait partie des livrets bancaires les plus rémunérateurs du marché, dans le top 5. Il est seulement devancé par le livret Distingo et le Super Livret de Placement-direct. Le taux boosté à 4,05% (pendant 2 mois), valable jusqu’à 200 000€ placés, le rend d’autant plus attractif

- 💰 Un plafond à 10 millions d’euros : Ramify+ s’aligne sur les offres les plus généreuses comme Distingo, Cashbee et Placement-direct. Il se démarque positivement de livrets comme Hello+ (4M€ max). Ce haut plafond, combiné à un taux attractif, en font une solution pertinente pour faire travailler de grosses sommes

- 💸 Premier versement de 500€ : le premier versement exigé par Ramify+ est plutôt élevé, là ou d’autres livrets sont accessibles dès 10€ ou 50€. Toutefois, cela reste abordable pour beaucoup d’épargnants

👉 Au-delà de son excellent livret Ramify+, l’intérêt de rejoindre la jeune fintech française (2021) tient à sa gamme complète de produits d’épargne, avec également un contrat d’assurance-vie et un plan d’épargne retraite (PER). Sa marque de fabrique est sans conteste l’accompagnement, avec des contenus pédagogiques pour mieux comprendre les placements, des outils de simulation, des conseils personnalisés… C’est appréciable à l’heure où la plupart des Français estiment manquer de connaissances financières.

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Taux très attractif hors promotion ✅ Offre d’épargne complète ✅ Accompagnement très poussé | - Premier versement de 500€ |

9. N26

Épargne Express de N26 est un compte de dépôt rémunéré offrant jusqu’à 2,5% d’intérêts annuels bruts avec le compte N26 Metal. Ce compte est 100% flexible, sans limite de dépôt et permet d’accéder à ses fonds à tout moment via l’application N26. Les intérêts sont calculés quotidiennement et versés chaque mois. Cette offre est disponible uniquement pour les résidents français ayant un IBAN français. Le produit est simple à ouvrir et entièrement géré via l’appli N26.

Voyons un récapitulatif des informations sur le livret d’épargne N26 : 👇

|

|

|---|---|

| Nom | Épargne Express N26 |

| 🏦 Distributeur | N26 |

| Type | Compte de dépôt rémunéré |

| Fiscalité | Intérêts imposables et soumis aux prélèvements sociaux (30%) |

| 💸 Minimum | Aucun |

| 💰 Plafond de versement | Illimité (sous protection jusqu'à 100 000 €) |

| Taux brut de base | 2,5% (N26 Metal) 1,3% (N26 You) 1% (Smart/Standard) |

| Taux net de base | 2.1% (Metal), 0.91% (You), 0.7% (Smart/Standard) |

| Calcul des intérêts | Intérêts calculés quotidiennement, versés mensuellement |

Voyons maintenant les avantages

- ⭐ Taux d’intérêt attractifs : jusqu’à 2,5 % d’intérêt brut avec N26 Metal, soit l’un des taux les plus intéressants du marché

- 🤝 Flexibilité totale : Aucun blocage de fonds, retraits et dépôts à tout moment

- 📱 Gestion facile via l’application N26 : Suivi du solde et ouverture du compte directement sur smartphone

- 💰 Versement mensuel des intérêts : Calcul quotidien des intérêts pour une capitalisation rapide.

- ✅ Sans frais supplémentaires : Ouverture et gestion du compte Épargne Express gratuites

- 🔒 Sécurité des dépôts : Fonds protégés jusqu’à 100 000 € par le système de garantie des dépôts allemand

Et les inconvénients :

- Taux variable : Les taux d’intérêt peuvent être modifiés par N26 à tout moment.

- Offre réservée aux clients N26 : Nécessité d’ouvrir un compte bancaire N26 pour accéder à Épargne Express

- Fiscalité : Les intérêts sont soumis au prélèvement forfaitaire unique de 30%

- Réservé aux résidents français avec IBAN français : Les titulaires d’un IBAN allemand ne peuvent pas en bénéficier

- Taux peu élevé avec un compte standard : les clients N26 Standard (compte gratuit) et N26 Smart (4,99€ par mois) bénéficient d’un taux moins intéressant, car abaissé à 1% brut (soit 0,7% net)

👉 Épargne Express de N26 se présente comme une solution d’épargne simple, flexible et attractive pour les résidents français. Avec des taux d’intérêt pouvant atteindre 3 % pour les clients premium, ce compte de dépôt rémunéré offre un moyen accessible de faire fructifier son argent sans contrainte, tout en bénéficiant de la protection des dépôts. Facilement gérable via l’application N26, il combine souplesse et sécurité, malgré quelques limitations liées à la fiscalité et aux conditions d’éligibilité. Une option intéressante pour les clients N26 souhaitant optimiser leur épargne au quotidien.

Pour conclure, voici un résumé des avantages et inconvénients de ce livret bancaire : 👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Taux jusqu’à 2,5% ✅ Calcul des intérêts chaque jour ✅ Versement des intérêts mensuels ✅ Livret gratuit ✅ Épargne disponible | - Taux moins attractif pour les clients standards (1%) - Réservé aux clients avec un IBAN FR |

10. Raisin

Raisin est une porte d’entrée aux meilleurs livrets bancaires européens. Raisin signifie d’ailleurs « Raise your interest ». La fintech permet d’investir jusqu’à 100 000 € sur plusieurs livrets bancaires européens. Actuellement, il est possible de faire fructifier son épargne sur le livret proposé par la banque Norvégienne Morrow à un taux de 1,86%. Et point fort non négligeable : les intérêts générés sur ce livret sont dépourvus de prélèvement à la source.

Voyons plus en détail les livrets proposés par Raisin : 👇

|

|

|---|---|

| Nom | Compte sur Livret |

| 🏦 Distributeur | Morrow (Norvège) |

| Type | Livret bancaire |

| Fiscalité | Selon pays |

| 💸 Minimum | Morrow : 1€ |

| 💰 Maximum | Morrow : 100.000€ |

| Taux | Jusqu'à 1,86% (Livret Morrow) |

| Calcul des intérêts | Selon banque |

- ✅ Des livrets de différentes banques européennes : Raisin permet de mettre en relation des épargnants et des banques avec des offres internaitonales

- 💰 Des dépôts protégés jusqu’à 100 000€ : quel que soit le livret, les fonds sont protégés jusqu’à 100 000€ en cas de faillite du distributeur. Ce pourquoi tous les livrets ont un dépôt limité à cette somme

- 💸 Une solution d’épargne dès 1€ : Morrow ( proposent des livrets bancaires accessibles, car le dépôt minimum est fixé à 1€

- 🤝 Un accès aux comptes à terme : en parallèle des livrets, Raisin propose également plusieurs CAT avec un taux autour de 3% Avec cette solution, les fonds sont bloqués pendant une durée fixe allant de 6 mois à 10 ans selon les offres

👉 Pour conclure, Raisin est la plateforme idéale pour diversifier son épargne sur différents livrets européens. Les taux attractifs permettent de bénéficier d’intérêts conséquents chaque année. Ce jour, la banque norvégienne Morrow propose un livret à un taux de 1,86%. L’ensemble des dépôts effectués sur les livrets Raisin sont garantis jusqu’à 100 000€ en cas de défaillance du distributeur.

11. Cashbee

Avec l’excellent livret d’épargne Cashbee, vous pouvez placer jusqu’à 10 000 000 €, rémunérés à 2,5% brut. Cashbee booste même ce taux à 3% pendant les 2 premiers mois ! Les fonds sont à tout moment disponibles, et vous pouvez déposer ou retirer de l’argent par virement quand vous le souhaitez, sans encourir de frais. Cashbee n’étant pas un établissement bancaire, il faut signaler que vos capitaux sont placés chez la banque partenaire My Money Bank.

|

|

|---|---|

| Nom | Compte sur livret Cashbee |

| 🏦 Distributeur | Cashbee |

| Type | Livret bancaire |

| Fiscalité | Imposable |

| 💸 Minimum | 10 € |

| 💰 Maximum | 10 000 000 € |

| Taux brut de base | 1,90% |

| Taux net de base | 0,42% |

| Calcul des intérêts | Par quinzaine (versement en fin d’année) |

- ✔️ Un livret fiscalisé : une fois le PFU de 30% déduit, la rémunération est de 0,42%. Il faut par conséquent être résident fiscal français et détenir un compte bancaire en France pour souscrire à cette offre de livret d’épargne en compte individuel ou en compte-joint

- 💻 Une gestion 100% en ligne : tout se gère depuis l’application mobile Cashbee, qui permet d’ailleurs de synchroniser vos comptes bancaires, afin de pouvoir faire des versements et des retraits directement dans l’appli

- 🗓 La règle des quinzaines : pas de surprises sur le calcul des intérêts, qui reprend la bonne vieille méthode, à verser le 31 décembre chaque année, une fois déduits l’impôt et les prélèvements sociaux

👉 Cashbee est un excellent livret d’épargne « nouvelle génération ». Pour épargner de façon simple, efficace et sans grand risque, il n’y a actuellement pas mieux. D’expérience, le service client est hyper-réactif, et apporte des réponses précises aux demandes. L’appli est très intéressante, puisqu’elle fonctionne comme un agrégateur de comptes. Ce qu’il faut noter enfin, c’est que Cashbee propose aussi une assurance-vie.

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Rémunération attractive ✅ Capital garanti ✅ Assurance-vie en parallèle ✅ 100% digital | - Livret fiscalisé |

12. Goodvest

Le Livret Vert de Goodvest verse 2% de base (boosté à 2% sur les deux premiers mois), soit l’un des meilleurs rendements du marché. Mais son principal atout est ailleurs : il s’agit d’un des rares livrets français 100% dédiés à la transition écologique. Avec Goodvest, l’argent placé (chez CFCAL-Banque, du Crédit Mutuel Arkéa) finance uniquement des projets verts sélectionnés selon des critères exigeants comme l’immobilier durable (bâtiments basse consommation, éco-quartiers, etc.) ou la rénovation énergétique. Accessible dès 500€, et jusqu’à 10 millions €.

Voici les grandes lignes de ce livret : 👇

|

|

|---|---|

| Nom | Livret Vert Goodvest |

| 🏦 Distributeur | Goodvest |

| Type | Livret bancaire |

| Fiscalité | Imposable |

| 💸 Minimum | 500€ |

| 💰 Maximum | 10 000 000 € |

| Taux brut de base | 2,00% |

| Taux net de base | 1,40% |

| Calcul des intérêts | Par quinzaine (versement en fin d’année) |

- ✔️ Un livret fiscalisé et flexible : une fois le PFU déduit, la rémunération de base est de 1,4%. Les versements et retraits sont gratuits et possibles à tout moment. Il faut être résident fiscal français

- 🌿 Un impact environnemental concret : 100% de l’épargne finance des projets de transition écologique sélectionnés selon des critères stricts. Goodvest montre en toute transparence que finance l’argent placé. En 2025, 128 projets sont mis à l’honneur dans le rapport d’allocation et impact 2025 CFCAL-Banque

- 🔒 Un placement sécurisé : les dépôts sont garantis par le Fonds de Garantie des Dépôts et de Résolution jusqu’à 100.000€. Goodvest est partenaire de la banque CFCAL (Crédit Mutuel Arkea)

👉 Le Livret Vert est idéal pour donner du sens à son épargne sans sacrifier la performance. C’est une alternative unique combinant la sécurité et la liquidité d’un livret classique avec l’impact d’un investissement vert. Le bonus de 2% pendant 2 mois le rend encore plus attractif. Seul bémol, commun aux livrets bancaires, la fiscalité moins avantageuse que les livrets réglementés. Mais c’est le prix d’un potentiel de rendement supérieur et d’une épargne réellement utile à la planète.

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Impact environnemental ✅ Taux boosté à 2% ✅ Sécurité et liquidité ✅ Transparence totale | Livret fiscalisé (PFU 30%) |

13. Hello bank!

Meilleur livret bancaire de la banque en ligne, le livret Hello + fonctionne par paliers qui permettent de bénéficier d’un taux de 0,10% pour la part de capital supérieure à 50 000 €. Le taux appliqué est néanmoins de 0,05% pour le premier palier de 50 000 €. Petit bémol : il faut être client de la banque en ligne pour pouvoir souscrire à l’offre. Un inconvénient tout relatif, puisqu’une ouverture de compte est primée de 80 €…

|

|

|---|---|

| Nom | Livret Hello + |

| 🏦 Distributeur | Hello bank! |

| Type | Livret bancaire |

| Fiscalité | Imposable |

| 💸 Minimum | 10 € |

| 💰 Maximum | 4 000 000 € |

| Taux brut de base | 0,05% à 0,10% selon épargne |

| Taux net de base | 0,04% à 0,07% |

| Calcul des intérêts | Par quinzaine (versement en fin d’année) |

- ✔️ Un livret fiscalisé : une fois le PFU de 30% déduit, la rémunération est de 0,04% à 0,07%

- 💻 Une gestion 100% en ligne : tout se gère depuis l’application mobile Hello bank!, qui sert en même temps à gérer votre compte courant jumelé

- 🗓 La règle des quinzaines : pas de surprises sur le calcul des intérêts, qui reprend la bonne vieille méthode, à verser le 31 décembre chaque année, une fois déduits l’impôt et les prélèvements sociaux

Meilleur livret bancaire de la banque en ligne, Le livret Hello + est curieusement peu connu des épargnants alors que son taux de rémunération est extrêmement compétitif ! Il est présent sur le marché depuis 2015, ce qui est relativement récent, ceci expliquant peut-être cela.

👉 A notre avis, il n’y a que des points positifs : versements libres ou ponctuels, ou alors via des virements programmés depuis votre compte Hello bank!. Les dépôts de chèques ou d’espèces sont également acceptés. L’argent reste bien entendu disponible à tout moment !

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Taux attractif, par paliers ✅ Capital garanti ✅ Disponibilité des fonds | - Rémunération moyenne |

BON PLAN :

Hello bank! dispose de l’une des plus larges gammes d’épargne du marché ! Livrets réglementés, compte à terme… Découvrez notre test de la banque en ligne Hello bank! pour découvrir les possibilités de rendement !

Quel est le Meilleur livret d’épargne en 2026 ?

Le meilleur livret d’épargne est le livret Distingo. Avec une rémunération brute de 2,50%, ce livret est une alternative incontournable pour votre épargne de précaution ou votre épargne-projet. Les fonds sont investis dans l’économie réelle, plus particulièrement pour soutenir l’activité industrielle automobile. De plus, à certaines périodes de l’année, ce taux est boosté sur une période défini.

Meilleur livret d’épargne : |

|

|---|---|

| Type de livret | Livret bancaire |

| ⚙ Accessibilité | Sans condition de revenus |

| ✍ Souscription | - Imprimer et compléter le formulaire - Joindre justificatifs - Envoyer le dossier par voie postale |

| Fiscalité | 30% PFU |

| Taux de rémunération | 2,50% |

| 💸 Frais de compte | Gratuits |

| 💰 Versement min. à l’ouverture | 10€ |

| Plafond | 10 000 000€ |

| 🎁 Offre de bienvenue | Taux boosté à 3,5% pendant 3 mois (jusqu'à 150 000€) ! |

🏷️ Quels sont les avantages du meilleur livret d’épargne Distingo ?

Le meilleur livret d’épargne est actuellement Distingo, car il présente de nombreux avantages. Tout d’abord, son rendement est le plus intéressant du marché actuellement (2,50% brut), ensuite sa gestion en ligne est très simple et rapide, enfin aucun frais n’est prélevé ni à l’ouverture ni à la fermeture.

👉 Le livret bancaire Distingo est un produit qui existe depuis 2013 et qui est rapidement devenu populaire. L’absence de frais, la gestion simple en ligne et le taux attractifs séduisent les épargnants à la recherche d’une solution sûre pour faire fructifier leur argent.

Quels sont les livrets d’épargne qui rapportent le plus ?

Les livrets d’épargne qui rapportent le plus sont :

- Le LEP : 2,7% par an, net

- Le Livret A : 1,7% par an, net

- Le LDDS : 1,7% par an, net

Voici ce qu’il faut retenir sur les livrets bancaires qui rapportent le plus : 👇

Livrets d’épargne bancaire : |

||

|---|---|---|

| Livret | Taux net | Plafonds |

| > Livrets réglementés | ||

| LEP | 2,7% | 7 700 € |

| Livret A | 1,7% | 22 950 € |

| LDDS | 1,7% | 12 000 € |

| > Livrets bancaires | ||

Klarna | 1,75% | 100 000€ |

XTB | - $ : 1,47 % | Aucun |

Livret Cashbee | 1,75% | 10 000 000 € |

Livret Distingo | 1,75% | 10 000 000 € |

Super Livret Placement-direct | 1,75% | 10 000 000 € |

Livret Ramify+ | 1,715% | 10 000 000 € |

Livret Vert Goodvest | 1,40% | 10 000 000 € |

Épargne Express N26 | Jusqu’à 2,5% | Illimité |

Livret Hello + | 0,04% à 0,07% | 4 000 000 € |

🏷️ Quels sont les livrets non réglementés qui rapportent le plus ?

Les livrets d’épargne qui rapportent le plus sont donc les livrets d’épargne réglementés, mais les livrets non réglementés sont avantageux, car les plafonds sont nettement plus élevés. Parmi les plus intéressants, il faut citer celui proposé par Raisin, Distingo , Ramify+ ou encore celui de Cashbee et de Goodvest. Ces livrets permettent de profiter d’un taux intéressant, voire boosté sur plusieurs mois dans certains établissements.

👉 Les livrets d’épargne qui rapportent le plus sont donc les livrets réglementés. Cependant, comme ils sont plafonnés, il faut rapidement se tourner vers les livrets bancaires. Parmi eux, le livret Distingo et le livret Cashbee, le Livret Vert de Goodvest ainsi que le livret Ramify+ se positionnent comme les meilleures alternatives, avec des plafonds très confortables. Ici nous avons inclus les taux nets, afin de ne pas fausser les comparaisons en raison de la fiscalité sur les intérêts servis par chaque livret.

Vous désirez en savoir plus sur les comptes qui rapportent le plus ? Notre équipe a réalisé un dossier consacré à cette question, n’hésitez pas à en prendre connaissance !

Quels sont les meilleurs livrets bancaires des banques en ligne ?

Les meilleurs livrets bancaires des banques en ligne sont :

- Livret Hello + de Hello bank!

- Livret BforBank

- Livret Orange Bank

Voici ce qu’il faut savoir sur les livrets des banques en ligne : 👇

Livrets d’épargne bancaire : |

|||

|---|---|---|---|

| Livret | Taux net | Plafonds | En savoir plus |

Livret Hello + | A partir de 0,05% | 4 millions € | |

Livret BforBank | 1% | 4 millions € | |

Épargne Express N26 | Jusqu’à 2,5% | Illimité | |

🏷️ Quelles sont les conditions pour ouvrir un livret bancaire dans une banque en ligne ?

Les meilleurs livrets bancaires des banques en ligne sont parfois soumis à des conditions; par exemple chez Orange Bank, il est nécessaire de détenir un compte dans l’établissement pour ouvrir un livre d’épargne non réglementé. Cependant, les livrets d’épargne Hello bank! et BforBank sont ouverts à tous, même aux personnes ne détenant pas de comptes bancaires courants dans la banque.

👉 Les meilleurs livrets bancaires des banques en ligne sont donc le livret Hello+ de Hello bank! et celui de BforBank et Orange Bank. Les livrets bancaires de la banque en ligne bénéficient des mêmes avantages que les comptes courants en ligne : relation dématérialisée, gestion 100% digitale et flexibilité. Si vous êtes prêt à ouvrir un compte courant, qui est d’ailleurs récompensé 80 €, n’hésitez pas à ouvrir un livret chez Orange Bank, qui sert un rendement des plus compétitifs, ou chez Hello bank! ! Et pour aller plus loin, voici notre classement des meilleurs livrets d’épargne en ligne. Et si vous souhaitez savoir quelle banque offre le meilleur taux de placement, n’hésitez pas à consulter notre article dédié à ce sujet !

Qu’est-ce qu’un livret d’épargne ?

Un livret d’épargne est un compte d’épargne ouvert auprès d’une banque ou d’un établissement financier, et sur lequel l’épargnant verse des fonds. Le capital d’un livret donne droit à une rémunération. On parle de « livret » en référence au document papier qui servait au suivi des dépôts et des retraits, avant que l’informatisation des systèmes ne prenne le relais. Signalons que le livret n’est pas associé à un moyen de paiement, il ne permet donc pas d’effectuer des transactions bancaires.

🏷️ Peut-on récupérer le capital de son livret d’épargne ?

Un livret d’épargne est un placement sûr, car il est possible de récupérer au minimum les montants déposés sur son livret. Les livrets réglementés ont l’avantage de n’être pas seulement protégés par le FGDR, mais également par l’État, ainsi il est possible de récupérer jusqu’à 100 000 en cas de faillite de l’établissement. Ces 100 000€ sont assurés par l’État indépendamment du dépôt sur le compte courant. Par exemple, si vous détenez 100 000€ sur un compte courant et 10 000€ sur un livret A, vous pourrez être indemnisé jusqu’à 110 000€.

Voici les autres informations à connaître sur le livret d’épargne :

- ❤️ Aucun frais : il n’y a pas de frais sur les versements, les retraits ou encore sur l’encours placé

- ✔️ Une liberté totale sur votre argent : vous pouvez verser et retirer votre argent librement. Attention cependant aux plafonds de dépôts fixés soit par votre banque, soit par l’Etat

- 💸 Des intérêts pour rémunérer votre capital : ils sont connus à l’avance, mais peuvent fluctuer dans le temps (par exemple pour le Livret A), et versés une fois dans l’année

👉 Le livret d’épargne est très prisé par les Français. En particulier, le livret A, qui rémunère le capital à un taux de 1,7% (à l’automne 2025) reste un des placements favoris des Français pour leur épargne de précaution. Il allie sécurité du capital et flexibilité. Malheureusement, celui-ci est plafonné à 22 950 € est vous ne pouvez en détenir qu’un seul. Heureusement, l’offre de livrets d’épargne bancaires est très fournie.

Quels sont les différents types de livret d’épargne ?

Il y a deux différents types de livret d’épargne :

- Le livret réglementé : avec une rémunération et un fonctionnement encadrés par l’Etat

- Le livret bancaire ordinaire : avec des caractéristiques librement déterminées par votre banque

Voici ce qu’il faut savoir sur les livrets réglementés : 👇

Livrets d’épargne : livrets d’épargne réglementée |

|||

|---|---|---|---|

| Livret | Dépôt maximum | Taux d’intérêt | Fiscalité |

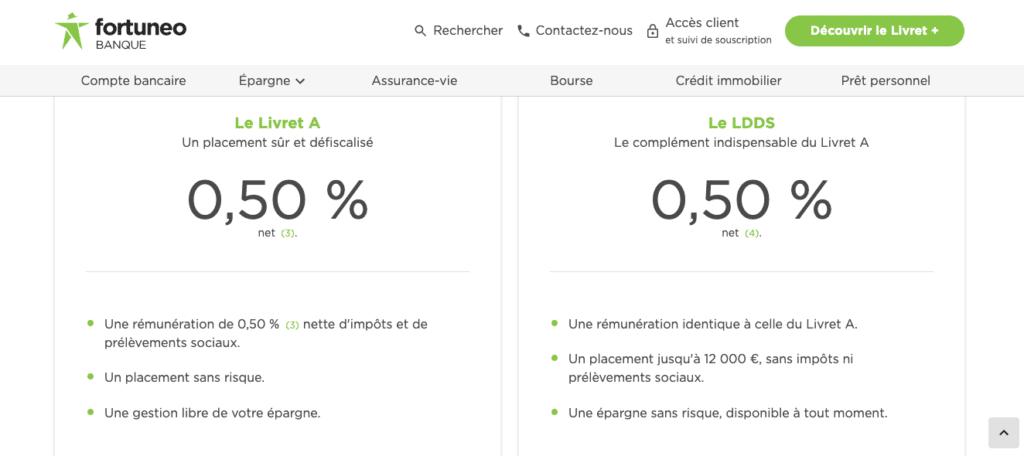

| Livret A | 22 950 €* | 0,50 % net | exonération |

| Livret de développement durable et solidaire (LDDS) | 12 000 €* | 0,50 % net | exonération |

| Livret Jeune | 1 600 € | libre | exonération |

| Livret d’épargne populaire (LEP) | 7 700 € | 1 % | exonération |

🏷️ Quels sont les différents types de livret d’épargne réglementés ?

Les différents types de livret d’épargne réglementés sont : le Livret A, le Livret d’épargne populaire (LEP), le Livret de développement durable et solidaire et enfin le Livret Jeune. Ils ont pour caractéristique commune de ne supporter ni impôt, ni prélèvements sociaux. Les conditions dictées par l’Etat sont impérativement appliquées par les banques sur ces comptes d’épargne. Il s’agit notamment du taux de rémunération ainsi que des plafonds.

Les livrets bancaires étant trop différents pour être réellement catégorisés, attardons-nous sur quelques livrets réglementés :

- Le Livret A : toutes les banques du marché le distribuent, mais reversent l’intégralité des montants déposés par les épargnants à la Caisse des Dépôts. Le montant est plafonné à 29 950 €

- Le LDDS (Livret de développement durable et solidaire) : également distribué par les banques, mais seuls les contribuables peuvent y souscrire. Il est plafonné à 12 000 €

- Le LEP (Livret d’épargne populaire) : réservé à des ménages modestes, et plafonné à 7700 €

- Le Livret Jeunes : réservé aux 12-25 ans, et plafonné à 1600 €

👉 Les différents types de livrets d’épargne sont les livrets réglementés par l’État et les livrets bancaires non-réglementés. Les épargnants ont le choix entre un livret classique comme le Livret A avec un plafond et un taux de rémunération fixé par les Autorités et les livrets bancaires des établissements : cette deuxième catégorie permet de profiter de taux boostés et de l’absence de plafond, mais les « bénéfices » générés sont soumis à l’imposition.

Qu’est-ce qu’un livret boosté ?

Le livret boosté, également appelé super livret, est un livret d’épargne non réglementé par l’Etat. Toutes les caractéristiques du super livret sont donc définies par l’établissement bancaire lui-même, notamment les taux d’intérêts et les plafonds. Chaque banque offre donc à ses clients ses propres super livrets d’épargne, avec leurs propres modes de fonctionnement. Généralement, les banques proposent des taux très attractifs à l’ouverture du livret boosté, et ce pendant quelques mois. Le super livret retrouve son taux rémunérateur de base à la fin de cette période promotionnelle.

🏷️ Quels sont les avantages du livret boosté ?

Les avantages du livret boosté résident surtout dans le fait qu’il permet de faire fructifier votre épargne de manière beaucoup plus importante. Le principal atout du super livret est donc son taux de rémunération généralement très intéressant, notamment comparé aux livrets d’épargne réglementés. Mais le taux d’intérêt n’est pas le seul atout du super livret. En effet, le super livret a également d’autres avantages.

Examinons ces avantages :

- 💸 Des plafonds plus élevés que les livrets réglementés : certaines banques n’ont même pas instauré de plafond pour leurs super livrets

- 💰 Une épargne disponible à tout moment : idéal pour faire prospérer une épargne de précaution

- 🎁 Des primes intéressantes : à l’ouverture du super livret

- ❤️ Généralement aucun frais d’ouverture et de tenue de compte : ni pour déposer ou retirer des liquidités

- ✔️ Cumuler plusieurs super livrets : pour faire croître son épargne

👉 Le livret d’épargne boosté est donc attractif, mais il faut nuancer les gains obtenus grâce aux super livrets puisque la rémunération du super livret est fiscalisé. Si le super livret semble très alléchant par rapport aux livrets réglementés comme le livret A ou le PEL, grâce à ses taux beaucoup plus rémunérateurs, il faut savoir que le super livret est fiscalisé, alors des prélèvements sociaux peuvent donc intervenir.

Quelles sont les offres promotionnelles sur les livrets bancaires ?

Les offres promotionnelles sur les livrets bancaires consistent en des taux très attractifs à l’ouverture du livret boosté, et ce pendant quelques mois. Le super livret retrouve son taux de base au terme de cette offre promotionnelle. En effet, il faut également faire attention aux taux boostés par les banques, qui ne sont valables que quelques mois à partir de l’ouverture du super livret. Ces taux sont en effet très intéressants puisqu’ils atteignent parfois jusqu’à 6%.

Mais une fois la période promotionnelle terminée, les taux descendent pour atteindre une moyenne beaucoup plus proche de celle des livrets réglementés, à savoir entre 1% et 2% de rémunération brute.

Aperçu des offres promotionnelles : 👇

Livrets bancaires : |

||||

|---|---|---|---|---|

| Livret | Offre | Plafonds | Taux de rendement | En savoir plus |

| de 0,10 % (montant investi inférieur à 50 000 €) | Aucun | de 0,10 % à 0,20 % | |

| - $ : 4,30% | Aucun | 4 à 4,30% pendant 3 mois, puis 1,15 à 2,10% | |

| 3,50% pendant 3 mois | 30 000€ | 2,1% pendant 12 mois puis 1% | |

| 1,5 % pendant | 100 000€ | 0,57 % + 80 € offerts | |

| 3,5% pendant 3 mois (jusqu’à 150k) puis 2% | 75 000€ | 3 mois à 4% puis 9 mois à 2,50% | |

| 2,50% | 200 000€ | 2,50% | |

| 4,05% durant 2 mois puis 2,45% | 10 000 000€ | 2,74% | |

| 1,50 % pendant | 50 000€ | 0,45 % | |

| 2% pendant 2 mois | 10 000 000€ | 2% durant 2 mois | |

🏷️ Quelle est l’offre promotionnelle sur les livrets d’épargne la plus intéressante ?

Parmi les offres promotionnelles sur les livrets d’épargne, la plus intéressante actuellement est celle du livret Distingo avec celle du livret Hello+ d’Hello Bank. Les deux sont suivis par lest taux promotionnels du livret Placement-direct et du livret Ramify+. Vient ensuite Fortuneo avec un taux boosté à 1,5% du Livret + durant les 4 premiers mois de souscription. Hello bank! et BforBank proposent également un compte sur livret intéressant, car les épargnants profitent d’un livret à 0,1%.

👉 Les offres promotionnelles sur les livrets bancaires concernent uniquement les livrets proposés par les établissements et non les livrets réglementés. En dehors d’une rémunération sensiblement supérieure à celle d’un Livret A ou d’un LDDS, un super livret fonctionne sur un schéma quasiment identique, avec la même sécurité pour les fonds déposés. Après l’ouverture du livret auprès d’une banque, généralement en ligne, le souscripteur réalise des versements et des retraits au rythme qu’il souhaite.

Quels sont les taux d’intérêt d’un compte sur livret ?

La rémunération d’un compte sur livret va de 0,04% à 4,35%. Concernant les livrets réglementés, leurs taux sont déterminés et réévalués par l’Etat. Le taux du LDD (pour Livret de développement durable, qui n’est autre que l’ancien Codevi), comme celui du Livret A, est fixé à 1,7% . Concernant les livrets bancaires, les taux sont variables selon les établissements bancaires et peuvent constituer des arguments commerciaux. Il est, par exemple, possible de bénéficier d’un taux attractif durant une période donnée.

Aperçu : 👇

Livrets d’épargne bancaire : |

||

|---|---|---|

| Livret | Taux net | Plafonds |

| > Livrets réglementés | ||

| LEP | 2,7% | 7 700 € |

| Livret A | 1,7% | 22 950 € |

| LDDS | 1,7% | 12 000 € |

| > Livrets bancaires | ||

Klarna | 1,75% | 100 000€ |

XTB | - $ : 1,47 % | Aucun |

Livret BforBank | 1,33% | 4 000 000 € |

Super Livret Placement-direct | 1,75% | 10 000 000 € |

Livret Distingo | 1,75% | 10 000 000 € |

Livret Ramify+ | 1,75% | 10 000 000 € |

Livret Cashbee | 1,90% | 1 000 000 € |

Livret Vert Goodvest | 1,40% | 10 000 000 € |

Épargne Express N26 | Jusqu’à 2,5% | Illimité |

Livret Morrow | Jusqu’à 1,86% | 100.000€ |

Livret Hello + | 0,04% à 0,07% | 4 000 000 € |

🏷️ Les taux des livrets réglementés sont-ils plus intéressants ?

Les taux d’intérêt d’un compte sur livret dépendent du livret. Les livrets réglementés ont le même taux dans tous les établissements financiers, car ils sont fixés par l’État, tout comme les plafonds. Par exemple, le taux du livret A est fixé à 1,7%, et seules les Autorités peuvent le rehausser ou au contraire le baisser. Les taux des livrets bancaires non-réglementés sont fixés par les établissements émetteurs : ceux-ci vont de 0,04% à 0,45% hors taux promotionnels.

👉 Pour conclure, les taux d’intérêts d’un compte sur livret varient donc en fonction de s’ils sont réglementés ou non. Dans le cas des livrets non réglementés, les taux et les plafonds sont fixés par l’établissement émetteur alors il est possible de profiter de taux boostés et de plafonds très élevés. Les taux et plafonds des livrets type Livret A ou LEP sont fixés par l’État, alors ceux-ci sont identiques qu’importe la banque.

Comment sont calculés les taux d’intérêts d’un livret d’épargne ?

Les intérêts d’un livret d’épargne sont calculés sur l’encours placé, le 1er et le 16 de chaque mois, c’est-à-dire par quinzaines entières. Cette règle des quinzaines est moins favorable qu’une rémunération quotidienne. Au 31 décembre de chaque année, les intérêts cumulés sont donc ajoutés au capital, et deviennent automatiquement générateurs d’intérêt pour l’année suivante, il faut donc choisir les bonnes dates pour y verser ses économies.

🏷️ Quand faut-il déposer ses économies sur un livret épargne ?

Les taux d’intérêts d’un livret d’épargne sur les fonds placés le 1er et le 16 de chaque mois, alors il est conseillé d’effectuer un dépôt le 15 ou le 30//31 de chaque mois et de faire un retrait le 1er ou le 16 du mois. Connaître le principe du calcul d’intérêt et l’appliquer permet d’éviter une mauvaise surprise au moment de la réception des intérêts du livret. Il faut également faire attention aux dates de valeur

👉 Pour conclure, les taux d’intérêts d’un livret d’épargne sont calculés sur l’encours placé à deux dates précises chaque mois. En règle générale, la banque ne commet pas d’erreur, mais il arrive que vous ayez de très mauvaises surprises, car vous ne connaissez pas le principe du calcul des intérêts sur votre livret d’épargne, en particulier la règle des quinzaines. Il faut aussi faire attention aux dates de valeur : tout versement aura une date de valeur qui est le premier jour de la quinzaine suivante.

Quels sont les plafonds d’un livret d’épargne bancaire ?

Les plafonds d’un livret d’épargne bancaire varient selon les banques. Ils ne sont en effet pas réglementés, et chaque banque est libre d’appliquer ses propres conditions en la matière. Par exemple, le livret BRAbank de Raisin est plafonné à 100 000 €, tandis que le livret Distingo et le livret Ramify+ sont plafonnés à 10 millions €. Il faut donc veiller à demander à votre banque pour s’en assurer.

Rappelons les plafonds : 👇

Livrets d’épargne bancaire : |

|||

|---|---|---|---|

| Livret | Taux net | Plafonds | En savoir plus |

Klarna | 1,75% (brut) | 100 000€ | |

XTB | Jusqu'à 2,10% (brut) | Pas de plafond | |

Livret Cashbee | 1,75% | 10 000 000 € | |

Livret Vert Goodvest | 1,40% | 10 000 000 € | |

Livret Distingo | 1,75% | 10 000 000 € | |

Super Livret Placement-direct | 1,75% | 10 000 000 € | |

Livret Ramify+ | 1,75% | 10 000 000 € | |

Épargne Express N26 | Jusqu’à 2,5% (brut) | Illimité | |

Livret Hello + | 0,04% à 0,07% | 4 000 000 € | |

Livret Morrow | Jusqu’à 1,86% | 100.000€ | |

🏷️ Quel est livret d’épargne au plafond le plus élevé ?

Le livret avec le plafond le plus important est le Livret Distingo , sur lequel les dépôts sont de 10 000 000 € maximum à un taux de 2,50%. Les livrets de Placement-direct et de Ramify, de même que le Livret Vert proposé par Goodvest, ont le même plafond.. Ensuite viennent les livrets Hello + de la banque en ligne Hello bank! avec un plafond fixé à 4 millions d’euros (taux 0,04 à 0,07%) et le Cashbee avec un plafond à 1 million d’euros (2,8%). Les plafonds des livrets réglementés sont fixés par l’État et sont nettement moins intéressants.

👉 Les plafonds d’un livret d’épargne bancaire sont donc très élevés pour les livrets bancaires non réglementés. Autant dire qu’ils sont dans la pratique rarement atteints, à moins d’être un client très fortuné. Mais dans ce cas précis, les banques privées sont préférables à un livret bancaire classique… Ils servent donc de complément aux livrets réglementés lorsque vous avez beaucoup d’épargne à placer, et que la disponibilité et la sécurité sont vos premiers objectifs pour votre capital.

Quelle est la fiscalité du livret bancaire ?

La fiscalité du livret bancaire est de 30% par défaut sur les intérêts servis annuellement. Depuis le 1er janvier 2018, ces intérêts sont en effet soumis au prélèvement forfaitaire unique (PFU) au taux de 30%. Vous conservez la possibilité d’opter pour l’imposition au barème progressif de l’IR, lorsque cette option est plus avantageuse. Dans ce cas précis, les intérêts financiers restent soumis aux prélèvements sociaux…

🏷️ Les livrets non réglementés sont-ils soumis à l’imposition ?

La fiscalité du livret d’épargne réglementé est très avantageuse, car les bénéfices générés via ces comptes épargne ne sont pas soumis à l’imposition contrairement aux livrets d’épargne non réglementés. L’absence de plafond et un taux libre sont avantageux pour les épargnants fortunés, mais les prélèvement sociaux peuvent aller jusqu’à 30%, mais il est possible de demander une dispense de 12,80 % du prélèvement à la source si le revenu fiscal est de maximum 25 000 € (célibataire).

Rappelons que le PFU de 30% inclut :

- 17,2% de cotisations sociales

- 12,8% au titre de l’imposition

👉 Pour conclure, la fiscalité du livret d’épargne non réglementé est donc de 30% au total. Il est toutefois possible de demander une dispense du prélèvement à la source de 12,80 % au titre de l’IR. Pour cela, votre revenu fiscal de référence (RFR) doit être inférieur à 25 000 € si vous êtes célibataire (ou alors divorcé ou veuf), et à 50 000 euros si vous êtes marié. Attention toutefois à faire votre demande de dispense au plus tard le 30 novembre de l’année qui précède celle du paiement des intérêts (30 novembre 2021 pour des intérêts servis en décembre 2022).

Peut-on avoir plusieurs comptes sur livret ?

Oui, on peut avoir plusieurs comptes sur livret dans différentes banques. De même, on peut ouvrir un compte sur livret même si on détient déjà un ou plusieurs livrets d’épargne réglementée. Ce qu’on ne peut pas faire, en revanche, c’est avoir plusieurs livrets A, plusieurs LEP… On ne peut détenir qu’un seul livret réglementé du même type, mais cumuler plusieurs livrets réglementés différents : un livret A + un LDDS + un PEL…

🏷️ Peut-on cumuler des livrets réglementés et non-réglementés ?

On peut voir plusieurs comptes sur livret réglementés et non-réglementés. Par exemple, il est possible d’ouvrir un livret non réglementé dans plusieurs banques, mais il n’est pas autorisé de cumuler des livrets réglementés de même type, par exemple, un consommateur ne peut pas avoir plusieurs Livret A dans des banques différentes, mais il est possible d’avoir un livret A, un LDDS ou encore un LEP dans un même établissement.

👉 En conclusion, il est possible d’avoir plusieurs comptes sur livret de différents types pour les livrets d’épargne réglementés et plusieurs livrets d’épargne non réglementés dans des établissements différents. Par exemple, il est possible d’avoir un livret Distingo, un livret Hello +, mais également un Livret A et LEP. Cependant, la cumulation des livrets A par exemple n’est pas autorisée.

Quelle est la durée de vie d’un livret d’épargne ?

La durée d’un livret d’épargne est généralement de 1 an à 5 ans, c’est-à-dire à moyen terme. En effet, un livret d’épargne est utilisé pour préparer un projet comme des travaux, l’achat d’un bien immobilier ou alors pour des équipements. Les Français sont habitués à miser sur des livrets d’épargne, qu’ils cumulent en commençant par les livrets réglementés jusqu’aux plafonds en vigueur, puis en passant ensuite sur les livrets bancaires.

🏷️ Quelle durée d’épargne est la plus intéressante ?

La durée de vie d’un livret d’épargne dépend de la situation du consommateur. Pour une épargne à court terme pour prévenir un coup dur (perte d’emploi, dépense imprévue…), un livret réglementé ou non réglementé est intéressant. Même constat pour les épargnes à moyens terme de 2 à 5 ans : opter pour un livret d’épargne réglementé ou non réglementé est avantageux.

👉 La durée de vie d’un livret d’épargne dépend donc de l’épargnant, car il n’y a pas d’échéance précise lors de la souscription. Ce qui tombe bien puisqu’il n’y a légalement aucune limite de durée pour ce placement. Il est disponible ad vitam aeternam. Tout dépend donc de l’évolution de votre situation et de votre effort d’épargne. En cela, les livrets bancaires sont concurrents des fonds en euros de l’assurance-vie.

Comment choisir un livret d’épargne bancaire ?

Pour choisir un livret d’épargne bancaire, vous devez tout d’abord analyser vos objectifs en plaçant votre épargne. Prise de risque, à court ou à long terme, sécurité… Le rendement recherché va donc déprendre de ces réponses. Ensuite n’hésitez pas à consulter notre comparatif des livrets bancaires, afin de déterminer le meilleur produit pour vous entre livrets bancaires classiques (BforBank, Hello bank!) et livrets bancaires nouvelle génération (Cashbee, Goodvest, Raisin).

🏷️ Doit-on choisir son livret d’épargne bancaire uniquement selon le taux ?

Choisir son livret d’épargne bancaire uniquement selon le taux est un bon début, mais il ne répondra pas forcément à tous vos objectifs. Il faut aussi considérer la question du taux boosté et la présence d’une offre promotionnelle. Par exemple, le livret Hello + propose une rémunération selon le montant placé. Si celui-ci est compris entre 0 € et 49 999 €, le taux servi est de 0,05 %.

Au-delà de 50 000 €, le taux servi passe à 0,10%. Pour la tranche supérieure à 100 000 €, le taux est de 0,15 %.

👉 Pour bien choisir son livret d’épargne bancaire, il faut prendre en compte de nombreux critères, car l’offre est très riche. Parmi eux, on trouve des « super livrets » c’est-à-dire à taux boosté : ce sont des produits avec des taux d’intérêt particulièrement attractifs, souvent supérieurs aux taux servis sur les livrets réglementés. Signalons aussi les primes de bienvenue sous la forme de montants crédités sur votre livret.

Comment ouvrir un livret d’épargne ?

Voici comment ouvrir un livret d’épargne :

- Demander conseil à l’établissement

- Choisir son livret d’épargne

- Fournir les pièces justificatives

- Signer et effectuer un 1er versement

🏷️ Quels documents pour ouvrir un livret d’épargne ?

Pour ouvrir un livret d’épargne, vous aurez besoin des documents suivants :

- Pièce(s) d’identité

- Un justificatif de domicile

- Un RIB

- Le contrat signé

- La preuve du premier versement

🏷️ Quel est le devoir de conseil de la banque ?

Lors de l’ouverture d’un livret d’épargne, les consommateurs peuvent demander conseil à leur banque. Leur conseiller ou le service client doivent leur présenter les différentes options, les taux, les conditions pour souscrire, les plafonds et ainsi leur conseiller le livret bancaire le plus avantageux en fonction de leur situation financière, de leur capacité d’épargne et de leur objectif.

🏷️ Doit-on fournir un justificatif de revenus à l’ouverture d’un livret d’épargne ?

Ouvrir un livret d’épargne non réglementé est très simple, il est possible que la banque demande également un justificatif de revenus dans le cas du Livret d’épargne populaire, car pour y prétendre, il ne faut pas dépasser un certain montant de ressources fixé à 19 255 € par an. Ce document s’ajoute aux autres exigés à la souscription : pièce d’identité, signature ou encore un RIB.

Pour ce qui est de l’ouverture en ligne, qui tend à se démocratiser, il y a des points à signaler :

- Des documents à scanner : puis à envoyer par email à votre conseiller ou alors à téléverser en ligne via l’interface dédiée

- Pas toujours besoin d’avoir un compte courant : mais on observe que les banques réservent la souscription en ligne à leurs clients déjà détenteurs d’un compte courant, les clients « externes » devant automatiquement le faire par voie postale

👉 En conclusion, ouvrir un livret d’épargne est très simple et rapide. Dans un premier temps, il est conseillé de demander à la banque de présenter les différents comptes épargne disponibles afin de choisir le plus adapté, ensuite fournir les pièces justificatives et effectuer le premier versement. Dans certains cas, un justificatif de revenus peut être exigé notamment dans le cadre du LEP où un plafond de ressource est imposé.

Quels sont les avantages du livret d’épargne ?

Les avantages du livret d’épargne sont les suivants :

- La disponibilité

- La sécurité

- Un placement non boursier

🏷️ Puis-je puiser dans un livret d’épargne ?

L’un des avantages du livret d’épargne est la disponibilité des fonds. Il est généralement possible de puiser dans un livret A ou un livret non-réglementé. Dans le cas des comptes à terme, les économies sont bloquées durant une durée précise. L’impossibilité d’effectuer des opérations de tiers à tiers avec un livret d’épargne permet d’éviter d’utiliser son épargne pour effectuer ses achats et ainsi conserver ses économies et bien les séparer du solde du compte courant.

🏷️ Les livrets d’épargne présentent-ils un risque ?

Parmi les avantages du livret d’épargne, il faut citer la sécurité des fonds ! Les livrets réglementés sont garantis par l’État et le FGDR jusqu’à 100 000€ indépendamment des fonds du compte courant. Dans le cas du livret A par exemple, si le client dispose de 15 000€ sur son livret réglementé et 100 000€ sur son compte courant, alors la limite des 100 000€ s’applique sur le compte courant, mais les 15 000€ sont également garantis.

Voici le dernier avantage du livret d’épargne en détail :

- Un placement non boursier : avec un livret d’épargne, vous n’êtes pas exposé à la Bourse. Votre capital est plutôt utilisé pour des travaux de construction (Livret A) ou alors pour financer l’économie réelle (Livret Distingo), et même des grands projets immobiliers liés à la transition énergétique (Livret Vert Goodvest) !

👉 Les avantages du livret d’épargne sont nombreux. Il s’agit de la solution idéale pour votre épargne de précaution. Un conseil courant consiste à mettre de côté 3 à 6 mois de dépenses mensuelles sur un livret pour pouvoir faire face à des imprévus financiers et des situations d’urgence sans attendre plusieurs jours pour disposer des fonds. Même si leurs taux ne sont guère très attractifs dans le contexte actuel, les livrets d’épargne restent les produits idéaux en raison de leurs caractéristiques : capital garanti, pas de frais encouru.

Quels sont les inconvénients d’un livret d’épargne ?

Les inconvénients d’un livret d’épargne sont les suivants :

- Des taux bas

- Un rendement potentiellement négatif

🏷️ En quoi les taux d’intérêts sont-ils faibles ?

L’un des inconvénients d’un livret d’épargne concerne les taux de rémunération. Généralement, un livret d’épargne ne permet pas de profiter d’un rendement attractif, car les taux des livrets non réglementés sont compétitifs uniquement lors des offres promotionnelles, autrement ceux-ci tournent autour de 0,40% tandis que le livret A profite d’un taux à 1,7%, mais ce compte sur livret est plafonné.

Face à l’inflation, le rendement peut même s’avérer négatif, donc les épargnants peuvent donc plutôt perdre de l’argent qu’en gagner.

En conclusion, les principaux inconvénients d’un livret d’épargne sont les taux peu attractifs et le risque de l’inflation pouvant faire baisser le rendement. Cependant, Le livret d’épargne ne doit pas s’envisager comme un placement, mais plutôt comme une réserve d’argent sécurisée, en cas d’imprévus ou alors en vue d’un achat ou d’un investissement plus important. De plus, il ne faut pas oublier que les livrets bancaires non réglementés sont fiscalisés, et que vos gains sont donc amputés des impôts et des prélèvements sociaux.

👉 Le livret d’épargne ne doit pas s’envisager comme un placement, plutôt comme une réserve d’argent sécurisée, en cas d’imprévus ou alors en vue d’un achat ou d’un investissement plus important. De plus, il ne faut pas oublier que les livrets bancaires sont fiscalisés, et que vos gains sont donc amputés des impôts et des prélèvements sociaux.

Livret d’épargne bancaire : en conclusion !

L’ouverture d’un livret d’épargne bancaire (aussi appelé compte sur livret) est accessible à toute personne physique, y compris mineure, si elle y est autorisée par l’un de ses parents. Sachez aussi que les associations peuvent également ouvrir un « super livret » pour y placer leurs sur plus de liquidités.

L’ouverture d’un livret d’épargne bancaire (aussi appelé compte sur livret) est accessible à toute personne physique, y compris mineure, si elle y est autorisée par l’un de ses parents. Sachez aussi que les associations peuvent également ouvrir un « super livret » pour y placer leurs sur plus de liquidités.

Les points administratifs sont les mêmes dans tous les cas :

- Le livret bancaire ne comporte ni frais d’ouverture ou de clôture, ni frais de gestion. Il est possible de cumuler plusieurs livrets bancaires par personne

- Un versement minimal d’environ 15 € est demandé lors de l’ouverture du livret

- Les versements et les retraits sont libres. Les plafonds de dépôt sont rares ou très élevés

Le calcul des intérêts s’effectue par quinzaine. Il est donc préférable d’effectuer des versements le 15 ou le 30 du mois et des retraits le 1er ou le 16 du mois. Les intérêts sont versés en fin d’année civile, au 31 décembre quasi-systématiquement.

Contrairement aux livrets réglementés (Livret A, etc), la rémunération des livrets bancaires est librement fixée par l’établissement financier. Elle est moins attractive, mais elle présente l’avantage d’offres promotionnelles disponibles à l’année.

Une suggestion ou une remarque à propos du livret d’épargne ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques. 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.