+ de 3000 offres analysées

+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Sommaire

- Qu’est-ce que l’assurance moyen de paiement ?

- Que couvre une assurance moyen de paiement ?

- Assurance moyen de paiement : comparatif

- Quelle est la meilleure assurance moyen de paiement ?

- Assurance moyen de paiement : le classement !

- Assurance moyen de paiement : tout pour bien comprendre !

- 🔍 Où souscrire une assurance moyen de paiement ?

- 🔍 Quelles sont les garanties de l’assurance moyen de paiement ?

- 🔍 Quelle est la réglementation de l’assurance moyen de paiement ?

- 🔍 Quelles différences entre les assurances moyens de paiement de Visa et Mastercard ?

- 🔍 Combien coûte une assurance moyen de paiement ?

- 🔍 L’assurance moyen de paiement est-elle vraiment utile ?

- 🔍 Comment résilier son assurance moyen de paiement ?

- Assurance moyen de paiement : en conclusion !

Vous souhaitez en savoir plus sur l’assurance moyen de paiement ? Vous êtes au bon endroit 🙂 L’assurance des moyens de paiement vous protège en cas d’utilisation frauduleuse de votre carte bancaire ou vos chèques.

Qu’est-ce qu’une assurance des moyens de paiement ? Quelles sont les différentes couvertures d’une assurance perte ou vol des moyens de paiement ? Vers quelle banque souscrire une assurance moyen de paiement ? Que dit la loi sur le contrat d’assurance vol de carte bancaire et de chéquier ? Quelles sont les différences entre les assurances moyen de paiement Visa et Mastercard ? L’AMP est-elle gratuite ? Quelles sont les démarches à suivre pour résilier un contrat d’assurance vol de chéquier et de CB ?

Nous vous proposons les réponses à toutes ces questions à travers ce guide comparatif des meilleures assurances moyen de paiement en ligne. Les conseils ci-dessous vous aideront à choisir le contrat le plus adapté à vos besoins tout en réduisant vos dépenses.

Qu’est-ce que l’assurance moyen de paiement ?

Une assurance moyen de paiement est un contrat proposé par la banque à son client afin de le couvrir en cas d’utilisation frauduleuse de sa carte bancaire ou son chéquier. Bien que facultative, cette assurance est intéressante dans la mesure où elle peut inclure des garanties liées au vol d’espèces ou de papiers d’identité, la perte de certains effets personnels tels que clés…

Que couvre une assurance moyen de paiement ?

Une assurance moyen de paiement couvre généralement l’usage frauduleux d’un instrument de paiement, notamment une carte bleue ou un chéquier. Elle peut également couvrir la perte de pièces d’identité, d’effets personnels ou encore des achats en ligne. En effet, chaque banque définit ses propres garanties, d’où l’importance de comparer les offres sur le marché.

Assurance moyen de paiement : comparatif

Comparatif Assurance |

||||

|---|---|---|---|---|

Banque en ligne | Garanties | Prix | Offre | En savoir plus |

| ✓ Moyens de paiement ✓ Vol d'espèces ✓ Effets personnels | 0,99€/mois | ✔️ 80€ Offerts ! | |

| ✓ Moyens de paiement ✓ Achats sur internet ✓ Usurpation d'identité | 2€/mois | ✔️ 160 € Offerts ! | |

| ✓ Moyens de paiement ✓ Effets personnels ✓ Biens neufs achetés par CB | 2,20€/mois | ✔️ 80€ Offerts + Hello Prime à 1€ / mois pendant 6 mois ! | |

| ✓ Moyens de paiement ✓ Vol mobile ✓ Papiers, clés | 2,50€/mois | ✔️ 160€ offerts ! | |

| ✓ Moyens de paiement | Gratuit | ✔️ 100€ offerts ! | |

| ✓ Moyens de paiement ✓ Vol de téléphone ✓ Achat sur internet | Gratuit | ✔️ Jusqu'à | |

BoursoBank

BoursoBank Monabanq

Monabanq Hello Bank

Hello Bank ING

ING N26

N26Voici ce que nous pouvons retenir de ce tableau comparatif des meilleures assurances moyen de paiement en ligne :

- 🏦Aucune offre issue d’établissement traditionnel : toutes les offres d’assurance moyen de paiement présentées dans ce tableau sont disponibles uniquement dans des banques en ligne et néobanques telles que BoursoBank, Monabanq, Hello bank!, ING…

- 🤝Des garanties élargies : certains contrats d’assurance moyen de paiement incluent des couvertures supplémentaires contre les vols d’espèces, de téléphone portable ou encore d’effets personnels tels que papiers, clés, etc.

- 💸Des offres payantes : pour bénéficier d’un remboursement en cas de perte ou vol des moyens de paiement, les banques en ligne présentées dans notre tableau appliquent des cotisations mensuelles de quelques euros, entre 0,99€ et 3€.

- 📄Des contrats d’assurance moyen de paiement gratuits : contrairement aux banques en ligne, les néobanques mises en avant dans le tableau ci-dessus, Orange Bank et N26 en l’occurrence, ont choisi de proposer gratuitement leur contrat d’assurance des moyens de paiement.

- 🎁Des primes de bienvenue avantageuses : les offres de bienvenue sont de coutume chez les banques en ligne, mais leur montant varie selon les périodes. Pour cette nouvelle année, certains établissements ont poussé leur limité en proposant des bonus jusqu’à 160€ comme chez ING, suivi de Monabanq avec 120€ lors de l’ouverture d’un premier compte bancaire.

- 💰Une offre de Cashback intéressante : à la différence des banques en ligne, les néobanques privilégient plutôt les offres de Cashback comme le fait d’ailleurs N26 en proposant jusqu’à 0,1% de remboursement dans les enseignes partenaires.

Pour avoir plus de détails sur chaque offre, il suffit de cliquer sur « Voir l’offre ».

Quelle est la meilleure assurance moyen de paiement ?

La meilleure assurance moyen de paiement est celle de BoursoBank. Elle est accessible moyennant une cotisation mensuelle de 0,99€ ou 1,99€ pour deux assurés. Baptisée BoursoBank Protection, cette AMP permet de protéger vos instruments de paiement et vos effets personnels, quelle que soit votre banque.

Assurance moyen de paiement : le classement !

Souscrire une assurance des moyens de paiement apporte une garantie supplémentaire au client. Néanmoins, le choix du contrat n’est pas à prendre à la légère, sachant que les offres sur le marché sont de plus en plus variées. En optant pour une assurance perte ou vol des moyens de paiement en ligne, vous bénéficiez des différents avantages d’une banque en ligne : tarifs bas, cartes bancaires gratuites, frais de tenue de compte offerts…

Afin de vous aider à y voir plus clair, nous avons établi un classement des meilleures assurances moyen de paiement des principales banques en ligne actuelles.

1. BoursoBank

Assurance moyen de paiement BoursoBank |

||

|---|---|---|

Banque | Avantages | En savoir plus |

| ✔️ 80€ Offerts ❤️ ! ✔️ Assurance moyen de paiement gratuite ✔️ Sans franchise ✔️ 100€ offerts pour les accessoires de maroquinerie | |

L’assurance moyen de paiement chez BoursoBank est baptisée BoursoBank Protection. Moyennant une cotisation mensuelle de 0,99€, elle permet de couvrir divers dommages et risques :

- 💳 Moyen de paiement : quelle que soit votre banque, vous bénéficiez d’une couverture contre l’utilisation frauduleuse de votre carte bancaire ou vos chèques.

- 🚨Effets personnels : en cas de vol de sac à main ou portefeuille, vous bénéficiez d’un remboursement forfaitaire de 100€.

- Remboursement des frais de remplacement de clés et serrures

- 📱Mobile et identité : l’assurance moyen de paiement BoursoBank vous rembourse en cas de vol ou de casse d’appareils mobiles (Smartphone, tablette, appareil photo) ou d’usurpation d’identité.

Cette dernière option est accessible contre paiement d’un abonnement supplémentaire de 1,51€. Si vous souhaitez assurer votre conjoint, prévoyez une cotisation mensuelle de 1,99€ pour 2 assurés. Compte tenu de ces tarifs, l’assurance moyen de paiement BoursoBank est beaucoup plus compétitive que les offres des banques traditionnelles.

2. Monabanq

Assurance moyen de paiement Monabanq |

||

|---|---|---|

Banque | Avantages | En savoir plus |

| ✔️ 160 € Offerts ! ✔️ Assurance moyen de paiement à 2€/mois ✔️ Achats sur Internet via CB ✔️ Assurances plus élargies | |

L’assurance moyen de paiement chez Monabanq est appelée Garantie Sécurité Monabanq. En souscrivant à ce contrat, vous bénéficiez de nombreuses couvertures :

- 💳Moyens de paiement : vous serez protégé en cas d’utilisation frauduleuse de votre carte bancaire ou vos chèques.

- 🚨Identité : en cas de vol ou de perte de vos papiers tels que carte d’identité, passeport, permis de conduire, l’AMP Monabanq vous protège contre l’usage frauduleux de vos pièces d’identité.

- 💻Achats sur Internet : l’assurance moyen de paiement Monabanq protège également vos achats réalisés sur Internet avec votre carte bleue.

- ☂️Garanties supplémentaires : en optant pour l’offre Uniq ou Uniq+, vous bénéficiez d’une couverture plus élargie comme le remplacement de votre mobile en cas de vol caractérisé, idem avec vos clés et serrures.

Quelle que soit l’offre choisie, Pratiq, Pratiq+, Uniq ou Uniq+, vous devez prévoir une cotisation annuelle de 24€ (2€ par mois) pour bénéficier de ces garanties. Par rapport à l’offre de BoursoBank, le tarif de Monabanq est légèrement plus élevé, mais les couvertures sont plus étendues.

3. Hello bank!

Assurance moyen de paiement Hello bank |

||

|---|---|---|

Banque | Avantages | En savoir plus |

| ✔️ 80€ Offerts + Hello Prime à 1€ / mois pendant 6 mois ❤️ ! ✔️ Garanties plus élargies ✔️ Services d'assistance au quotidien ✔️ Couverture en France et à l'étranger | |

L’assurance moyen de paiement chez Hello bank! se décline en deux formules, dont BNP Paribas Sécurité et BNP Paribas Sécurité Plus. En souscrivant à l’un de ces contrats, vous bénéficiez de nombreuses garanties :

- 💳 Instruments de paiement : vous serez protégé contre l’usage frauduleux de votre carte bleue ou vos chèques.

- 🚨 Effets personnels : l’AMP Hello bank! vous rembourse en cas de vol/perte de vos papiers officiels, vos clés, vos espèces, votre maroquinerie, votre bagage et son contenu.

- Biens neufs achetés avec une carte bleue Hello bank!.

- 👨🏻⚖️ Garanties plus élargie : l’assurance BNP Paribas Sécurité Plus permet de bénéficier d’une protection juridique et d’une couverture étendue (famille et tous vos comptes en banque).

- 👜Services d’assistance au quotidien : en cas de sinistre, Hello bank! rembourse les frais éventuels pour la mise en opposition de CB ou l’intervention d’un serrurier par exemple.

Selon le niveau de protection souhaité, le tarif n’est pas le même. Si vous souhaitez souscrire à l’assurance BNP Paribas Sécurité, il faudra prévoir une cotisation annuelle de 26,50€ (2,20€/mois) Quant à l’assurance BNP Paribas Sécurité Plus, l’abonnement s’élève à 36,50€ par an (3€/mois). On voit bien que BoursoBank reste la banque la moins chère jusque-là.

4. ING

Assurance moyen de paiement ING |

||

|---|---|---|

Banque | Avantages | En savoir plus |

| ✔️ 160€ offerts ❤️ ! ✔️ Garanties sports et loisirs ✔️ Garanties achats en ligne ✔️ Consultation juridique gratuite | |

Appelée assurance moyen de paiement Plus, l’AMP chez ING couvre plusieurs aléas au quotidien :

- 📱 Moyens de paiement : en cas de perte ou de vol de votre carte bancaire ou vos chèques ING, vous êtes couvert par l’assurance moyen de paiement Plus.

- 🔒Protection et agression : l’AMP ING vous rembourse en cas de vol d’espèces retirées au distributeur, vol ou perte de vos papiers d’identité, vos effets personnels, vos appareils mobiles.

- 💻 Garanties achats sur Internet : panne d’un produit neuf après la garantie constructeur, produit non conforme ou non livré.

- 👜Garanties sports et loisirs : remboursement de votre licence ou abonnement pendant lequel vous n’étiez pas capable de pratiquer votre activité.

- 👨🏻⚖️Protection juridique : consultation, accompagnement, prise en charge des frais d’honoraires en cas de litige…

Bien que les garanties proposées chez ING sont plus élargies que chez certaines banques en ligne comme Monabanq, la cotisation mensuelle reste relativement abordable, soit 2,50€ pour un compte individuel et 3,33€ par un compte joint.

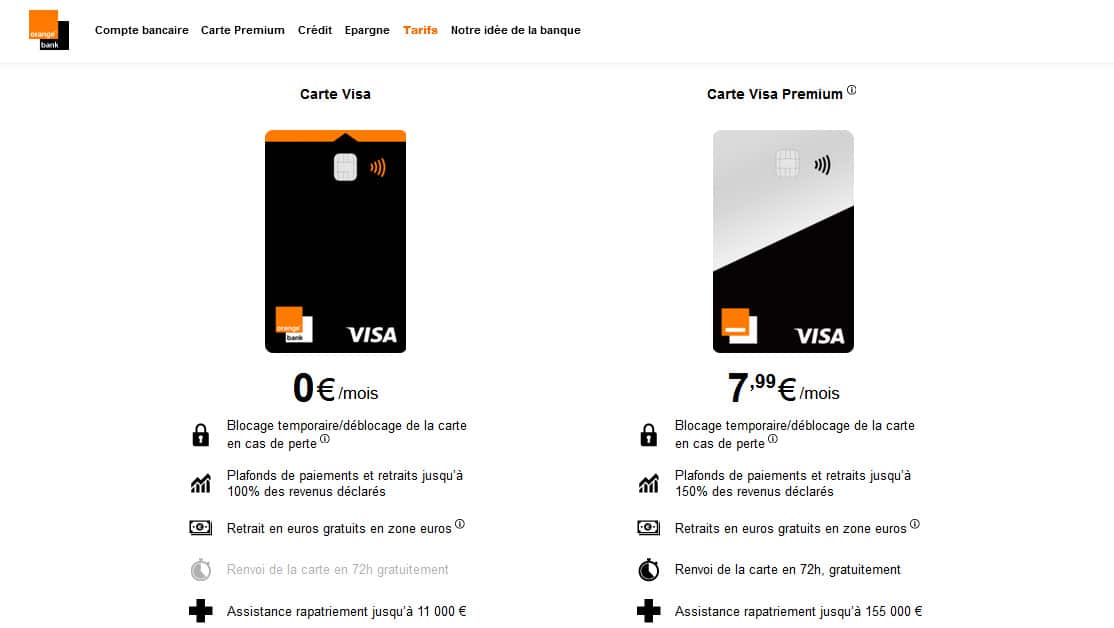

5. Orange Bank

Assurance moyen de paiement Orange Bank |

||

|---|---|---|

Banque | Avantages | En savoir plus |

| ✔️ 100€ offerts ❤️ ! ✔️ Assurance moyen de paiement gratuite ✔️ Garanties pertes pécuniaires | |

L’assurance moyen de paiement Orange Bank rembourse :

- La franchise restant à la charge de l’assuré après remboursement effectué par Orange Bank.

- Les pertes pécuniaires non couvertes par Orange Bank suite à l’utilisation frauduleuse des instruments de paiement de l’assuré.

La limite de la prise en charge est fixée à 2 300€ par an et par sinistre, sachant que le montant de la garantie inclut le versement systématique d’une somme forfaitaire de 15€ en cas de sinistre indemnisé.

Malgré des garanties moins élargies par rapport à celles des banques 100% en ligne, l’assurance moyen de paiement Orange Bank est accessible gratuitement.

Assurance moyen de paiement : tout pour bien comprendre !

L’assurance moyen de paiement est un contrat collectif proposé généralement au moment de la souscription de la carte bleue. Les garanties peuvent être élargies selon les banques, ce que nous allons d’ailleurs détailler dans les lignes suivantes. Vous découvrirez également la réglementation qui encadre l’assurance perte ou vol des moyens de paiement, sachant que celle-ci est différente des garanties proposées par les réseaux Visa et Mastercard.

Le prix d’une assurance vol de carte bancaire varie d’un établissement à l’autre, mais les modalités de résiliation restent les mêmes.

🔍 Où souscrire une assurance moyen de paiement ?

Pour souscrire une assurance moyen de paiement, les banques en ligne et les néobanques se présentent comme des options avantageuses par rapport aux établissements traditionnels. En plus de leurs tarifs accessibles, ces dernières proposent des contrats d’assurance perte ou vol des moyens de paiement adaptés à tous les besoins et les budgets.

👉 Les banques en ligne ont pour avantage d’être facilement accessibles au grand public avec diverses offres intéressantes, pour ne citer que des cartes bleues gratuites et les primes de bienvenue. L’ouverture de compte se fait directement sur Internet ou via une application mobile dédiée, ce qui présente un gain de temps considérable. Quel que soit votre profil : chômeur, retraité, intérimaire, stagiaire ou travailleur, vous êtes libre d’ouvrir un compte courant en ligne.

🔍 Quelles sont les garanties de l’assurance moyen de paiement ?

Les garanties de l’assurance moyen de paiement concernent les frais d’opposition, la franchise légale de 150€ mise à la charge du client ou encore les montants débités à l’insu de celui-ci et que la banque n’a pas remboursés. Elles remboursent également les frais de remplacement des serrures, le recours à une assistance juridique et les frais de renouvellement de papiers comme la carte d’identité, le passeport, le permis de conduire, etc.

👉 L’étendue des couvertures de l’assurance vol de carte bancaire varie d’une banque à l’autre. Certains contrats d’assurance des moyens de paiement peuvent proposer une garantie contre le vol d’espèces suite à un accident de la circulation ou retirées auprès d’un DAB par exemple. Dans tous les cas, il faut retenir que les indemnisations sont limitées. Celles-ci sont préalablement fixées par les banques et doivent explicitement figurer dans leur contrat.

🔍 Quelle est la réglementation de l’assurance moyen de paiement ?

L’assurance moyen de paiement est réglementée par l’ordonnance du 15 juillet 2009. Contrairement aux idées reçues, elle ne constitue pas un service bancaire même si elle est proposée par les établissements bancaires. Il s’agit d’un contrat d’assurance réglementé par le code des assurances au même titre que les assurances de dommages.

Légalement, le client n’est pas obligé de souscrire à cette couverture. En effet, il s’agit d’un contrat d’assurance collectif que la banque souscrit auprès d’une compagnie d’assurance partenaire au nom de ses clients à condition que ceux-ci y adhèrent en payant une cotisation mensuelle ou annuelle.

👉Pour rappel, le contrat d’assurance des moyens de paiement couvre uniquement les cartes bleues et les chèques. Il est souscrit pour une durée d’un an et se renouvelle par tacite reconduction, sachant qu’il peut être résilié à tout moment au-delà de la première année.

🔍 Quelles différences entre les assurances moyens de paiement de Visa et Mastercard ?

Les différences entre les assurances moyens de paiement de Visa et Mastercard avec l’assurance perte ou vol des moyens de paiement résident avant tout dans la nature des garanties. Alors que celles de Visa et Mastercard couvrent des dommages variés comme les frais médicaux, l’AMP couvre particulièrement l’usage frauduleux des cartes bancaires et des chèques et les risques éventuels tels que le vol d’espèce avec agression…

👉 Dans le détail, les garanties d’assurance Visa et Mastercard sont proposées par ces réseaux. Leur prix est déjà inclus dans l’abonnement annuel à la carte de paiement. En revanche, l’assurance moyen de paiement est souscrite auprès d’une banque. Son tarif varie d’un établissement à l’autre, sachant qu’elle peut être gratuite dans certaines banques en ligne.

🔍 Combien coûte une assurance moyen de paiement ?

Une assurance moyen de paiement coûte en moyenne entre 1,6€ et 2,5€ par mois, soit environ 20€ à 30€ par an pour un compte individuel. Ce tarif peut légèrement augmenter en formule famille, incluant des couvertures élargies au conjoint et aux enfants.

Le tableau suivant nous résume les tarifs des assurances moyen de paiement appliqués dans les principales banques en ligne : 👇

Prix assurance moyen de paiement |

|||

|---|---|---|---|

Banque en ligne | Forfait de base | Options supplémentaires | En savoir plus |

| 0,99€/mois | 1,51€/mois | |

| 2€/mois | - | |

| 2,20€/mois | 3€/mois | |

| 2,50€/mois | - | |

| Gratuit | - | |

| Gratuit | - | |

👉Comme indiqué sur ce tableau, certains contrats sont proposés gratuitement aux clients, mais les couvertures sont limitées à la simple utilisation frauduleuse des moyens de paiement, sans garanties des autres risques éventuels. C’est par exemple le cas chez Orange Bank comme nous venons de le voir sur le tableau comparatif des meilleures assurances moyen de paiement ci-dessus.

L’AMP est aussi gratuite chez la néobanque allemande N26 avec des garanties étendues au vol de téléphone ou aux achats en ligne.

🔍 L’assurance moyen de paiement est-elle vraiment utile ?

Oui, l’assurance moyen de paiement est utile dans certains cas, notamment pour couvrir certains biens et effets personnels. La souscription à une assurance perte ou vol des moyens de paiement vous permet de bénéficier d’un remboursement des montants débités illicitement sur votre compte et que votre banque ne veut pas ou ne peut pas rembourser.

👉Certains contrats peuvent même garantir les vols/pertes de papiers d’identités ou de mobile. Chez Monabanq par exemple, l’assurance moyen de paiement permet de couvrir les risques d’usurpation d’identité. Chez Hello bank!, l’AMP BNP Paribas Sécurité Plus inclut des services d’assistance et des couvertures familiales.

🔍 Comment résilier son assurance moyen de paiement ?

L’assurance moyen de paiement peut être résiliée à tout moment au-delà de la première année. Il suffit d’en faire la demande et l’envoyer à sa banque. La résiliation du contrat est entièrement gratuite, sans frais ni pénalité. Il faut attendre un mois après l’envoi de la notification par l’assureur avant que cette annulation soit effective.

👉Les modalités de résiliation sont indiquées dans le contrat d’assurance moyen de paiement. Elles varient donc d’une banque à l’autre, sachant que certains contrats peuvent être résiliés sans forcément attendre le délai d’un an. Suite à la résiliation, le client bénéficiera d’un remboursement de la cotisation de la période non couverte.

Assurance moyen de paiement : en conclusion !

L’assurance moyen de paiement est un contrat collectif proposé par les banques et non obligatoire. Elle permet toutefois, comme son nom le laisse entendre, d’être couvert en cas d’utilisation frauduleuse de sa carte bancaire ou ses chèques. Elle peut être souscrite auprès d’un établissement traditionnel, mais les offres des banques en ligne et des néobanques s’avèrent les plus intéressantes financièrement.

💸Moyennant une cotisation mensuelle de 2€ en moyenne, l’assurance des moyens de paiement couvre divers dommages et risques comme le vol d’effets personnels (sac à main, portefeuille, clés…), d’appareils mobiles (Smartphone, tablette, appareil photo…), etc. Certaines banques en ligne comme BoursoBank, Hello bank! ou ING proposent des garanties plus élargies en contrepartie d’un abonnement supplémentaire de quelques euros : achats de biens neufs sur Internet, services d’assistance, consultation juridique, usurpation d’identité, etc.

☂️Concrètement, l’assurance perte ou vol des moyens de paiement vient compléter les garanties d’assurance et d’assistance incluses dans les cartes bancaires Visa et Mastercard. En souscrivant à ce type d’assurance, vous bénéficiez d’une protection optimale en France comme à l’étranger. Il est également possible d’assurer votre conjoint ou vos enfants en fonction de vos besoins. Pour cela, il faut compter en moyenne 3€ pour 2 assurés.

👉 Conclue sur un an, l’assurance moyen de paiement peut être résiliée après la première année, sans frais ni pénalité. Avant de choisir votre contrat, n’oubliez pas de comparer les offres en prenant en compte certains paramètres comme la gratuité de la carte bancaire, les frais de tenue de compte, le coût de la cotisation mensuelle/annuelle, etc.

Une suggestion ou une remarque sur l’assurance moyen de paiement ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.