+ de 3000 offres analysées

+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Sommaire

- Qonto : Avis, Avantages et Inconvénients

- Qonto Avis : en résumé !

- ⭐Qonto Avis : l’analyse en détail !

- Quels sont les comptes pros en ligne pour Freelance / Indépendants ?

- Quels sont les comptes pros en ligne pour petites et moyennes entreprises ?

- Avis Qonto : les cartes bancaires

- Qonto avis : en conclusion !

Vous recherchez des informations de qualité et vous désirez avoir un avis Qonto ? Vous êtes au bon endroit ! 🙂

Qonto est une banque professionnelle qui fait beaucoup parler d’elle actuellement, notamment en raison de sa croissance assez impressionnante puisque depuis sa création en 2016, ce sont plus de 200 000 entreprises qui ont franchi le pas d’utiliser ses services.

Qonto est devenue le compte pro en ligne leader du marché en France, notamment grâce à un développement axé sur une grande variété d’outils digitaux à destination d’entrepreneurs pour faciliter leur quotidien. Nous avons donc été assez curieux de vérifier par nous-même les raisons d’un tel succès pour Qonto, d’autant que la concurrence fait aujourd’hui rage sur le créneau du compte professionnel

Pour cela, nous allons décortiquer comme à notre habitude tous les aspects de Qonto en détail, afin de vous permettre de vous faire votre propre avis sur les forces et les faiblesses de ces comptes professionnels qui a le vent en poupe !

![]()

Qonto : Avis, Avantages et Inconvénients

Avantages et Inconvénients Qonto |

|

|---|---|

Avantages Avantages |  Inconvénients Inconvénients |

| ✔️ La meilleure banque pro du marché actuellement 👍 ✔️ Des économies concrètes sur les frais bancaires ✔️ Appli mobile très fluide avec des fonctionnalités innovantes ✔️ Très bon service client (ouvert même le dimanche)❤️ ✔️ Apple Pay et Google Pay disponibles ✔️ Nombreux services pratiques et innovants (compta...) | - Pas de produits bancaires disponibles |

Voici également en résumé un tableau récapitulatif sur les avis Qonto qu’il faut connaître : 👇

|

|

|---|---|

| ⭐ L'avis des clients |  TrustPilot : 4,6/5 sur 2353 TrustPilot : 4,6/5 sur 2353  Facebook : 3,9/5 sur 628 Facebook : 3,9/5 sur 628 |

| 📱 L'avis dans les stores sur l'appli | |

| 🕵️ Notre avis sur Qonto | 17/20 |

| Avantages | ✔️ Tarifs très compétitifs et transparents vs banque classique ✔️ Service client qualitatif et réactif (7/7) ✔️ Appli mobile très bien notée ✔️ Retours clients très positifs ✔️ Offres variées (comptes et cartes bancaires) ✔️ Nombreux services innovants (comptabilité, dépôt de capital...) ✔️ Compatible avec de nombreuses structures juridiques ✔️ Paiement mobile Apple Pay / Google Pay ✔️ Service de mobilité bancaire |

| Inconvénients | - Offre Basic un peu limitée en termes de services gratuits - Absence de produits bancaires |

| 🎁 Offre en cours | - Essai gratuit 30 jours ❤️ ! - Sans engagement - Parrainage de 10€ - Cartes virtuelles gratuites illimitées avec Smart, Essential, Business et Enterprise - 3 mois Offerts CB Qonto X avec le code XCARD3M ✅ |

![]()

Qonto Avis : en résumé !

Notre avis sur Qonto est très positif : il s’agit actuellement du meilleur compte professionnel du marché. Des tarifs très compétitifs, une offre large, des outils innovants pour simplifier le quotidien des entrepreneurs et de leurs collaborateurs en font un compte pro excellent sur bon nombre d’aspects. Qualité de service réelle, un service client concret et impliqué, une appli mobile extrêmement bien notée sur les stores, des avis clients très positifs (4,6/5 sur 2353 avis sur Trust Pilot)…

Difficile de trouver des bémols à tant d’avantages. On notera toutefois l’absence de découvert autorisé, de produits bancaires et un service minimum pour les chèques et retraits d’espèces.

👉 Notre avis Qonto en résumé :

- le meilleur compte professionnel du marché

- offre importante (comptes et cartes bancaires)

- des services innovants

- de réelles économies à réaliser

- un mois gratuit sans engagement

- notre avis sur Qonto est très positif ✔️

![]()

⭐Qonto Avis : l’analyse en détail !

Dans les parties suivantes, nous allons tacher de vous délivrer un avis détaillé sur l’offre Qonto , ses comptes ainsi que sur les cartes bancaires incluses et proposées en options. Il sera aussi l’occasion de détailler le reste de l’offre de moyens de paiement et d’encaissement proposée par le compte pro, ainsi que ses nombreux outils digitaux (via l’espace client et l’app mobile, également analysée).

Nous continuerons ensuite sur une analyse des tarifs du compte professionnel, ainsi que du service client (que nous avons testé), et enfin d’une présentation de l’avis des clients de Qonto.

On commence par un tableau récapitulatif des offres de Qonto : 👇

|

|

|

|---|---|---|

| Tarif /mois | À partir 9€ par mois | À partir de 29€ par mois |

| Nbr Utilisateurs | 1 | 2 à 10 |

| Forme juridique | Autoentreprise | EURL, EIRL, SAS, SARL, SASU, |

| Cartes physiques incluses | 1 | 2 à 10 |

| Outils gestion équipe | - | Selon compte |

| Outils gestion des finances | Selon compte | Selon compte |

| Commission de mouvement | Sans | Sans |

| Paiement mobile |

|

|

| Support | 7j/7 (mail + tel) + prioritaire Qonto Premium | 7j/7 (mail + tel)+ prioritaire Qonto Essenial et Enterprise |

| Service mobilité bancaire | Compatible avec 165 banques | Compatible avec 165 banques |

| Offre en cours | - 30 jours gratuits ❤️ | - 30 jours gratuits ❤️ |

| En savoir plus |

Qonto Freelance / Indépendants

Qonto Freelance / Indépendants

L’offre Qonto s’articule autour de 6 comptes pro :

- Qonto Basic / Smart / Premium à partir de 9€ par mois : une carte bancaire Mastercard Business avec un seul utilisateur destiné aux indépendant

- Qonto Essential à 29€ par mois : deux cartes bancaires Mastercard Business avec deux utilisateurs destiné aux Start-up / TPE / PME

- Qonto Business à 99€ par mois : cinq cartes bancaires Mastercard Business avec cinq utilisateurs destiné aux Start-Up / TPE / PME

- Qonto Enterprise à 249€ par mois : dix cartes bancaires Mastercard Business avec dix utilisateurs destiné aux Start-Up / TPE / PME

Notons aussi que d’autres cartes bancaires en option sont disponibles (Carte Plus et Carte X) en plus de celle(s) proposée(s) à chaque fois avec toutes les offres Qonto. Nous les détaillerons dans une partie spécifique.

Ces précisions faites, on rentre dans le vif du sujet en commençant notre analyse des comptes pros de Qonto.

![]()

Quels sont les comptes pros en ligne pour Freelance / Indépendants ?

À notre avis, les comptes pro en ligne Qonto pour Freelance et Indépendants sont très intéressants, car l’offre est dense pour cette catégorie de professionnels. Les freelance et indépendants ont le choix parmi trois forfaits de comptes allant de 9 à 29€ par mois et donnant accès à 2 cartes bancaires premium option. Les moyens de paiement et d’encaissement sont suffisants et les outils comptables très pratiques et bien conçus.

|

|

|

|

|---|---|---|---|

| Tarif /mois | 9€ par mois | 19€ par mois | 29€ par mois |

| Nbr Utilisateurs | 1 | 1 | 1 |

| Forme juridique | Micro-entreprise |

||

| Cartes physiques incluses | 1 | 1 | 1 |

| Cartes virtuelles | 2€ HT par mois / carte | IIllimités | Illimitées |

| IBAN | Français | Français | Français |

| Nbr Virements SEPA | 30 | 60 | 200 |

| Encaissement chèques | 2€ par chèque | 2 | 5 |

| Virements internationaux | Oui | Oui | Oui |

| Commission de mouvement | Sans | Sans | Sans |

| Découvert autorisé | Non | Non | Non |

| Produits bancaires | Non | Non | Non |

| Outils gestion des finances | ✓✓ | ✓✓✓ | ✓✓✓ |

| Paiement mobile |

|

|

|

| Service mobilité bancaire | Compatible avec 165 banques | Compatible avec 165 banques | Compatible avec 165 banques |

| Support | 7j/7 (mail + tel) | 7j/7 (mail + tel) | 7j/7 (mail + tel) |

| Offre en cours | - 30 jours gratuits ❤️ | - 30 jours gratuits ❤️ | - 30 jours gratuits ❤️ |

| En savoir plus | |||

Voici les avantages des comptes pro en ligne pour Freelance / Indépendants :

- 💸Des tarifs transparents et compétitifs : la grille tarifaire Qonto est garantie sans frais cachés, les professionnels connaissent à l’avance le coût de leur forfait mensuel et celui des opérations plus exceptionnelles. Aucune commission de mouvement ni de frais de tenue de compte ne sont facturés par la banque pro en ligne

- ✔️Moyens d’encaissement avantageux : les freelance et indépendants peuvent recevoir des virements à l’aide de l’IBAN français et encaisser des chèques pour alimenter leur compte pro. Le niveau de gratuité des dépôts de chèques dépend de la gamme du compte pro en ligne

- 💳Deux cartes bancaire premium optionnelles : les professionnels bénéficient d’une carte bancaire standard incluse, mais peuvent souscrire à l’une des deux cartes bancaires premium Mastercard Plus et Mastercard X aux services haut de gamme

- 📱Gestion comptable simple et efficace : selon le forfait, les professionnels profitent d’outils très pratiques pour gérer leur comptabilité comme la numérisation et certification des justificatifs, les labels personnalisés ou encore un accès dédié à leur comptable

- 🎁Tester les services Qonto gratuitement : la banque pro en ligne propose un premier mois offert afin de permettre aux freelance et indépendants de se familiariser avec les différents services bancaires sans payer aucun frais

- 📞Support client prioritaire avec Qonto premium : le service client Qonto est disponible par e-mail et téléphone 7j/7 et les clients premium profitent d’un e-mail et d’une ligne téléphonique dédiés et n’auront donc aucun temps d’attente

Voici les inconvénients des comptes pro en ligne pour Freelance / Indépendants :

- Nombre limité de virements/prélèvements avec Qonto Basic : les virements et prélèvements gratuits sont limités au nombre de 30 par mois. Un point négatif à noter par rapport à d’autres banques pro en ligne où cette opération est gratuite est illimité

- Carte virtuelle payante avec le compte Qonto Basic : les cartes virtuelles sont gratuites et illimitées avec un compte Smart et Premium, tandis qu’il faut compter 2€ par cb virtuelle avec l’offre Basic

- Absence de certains services : Qonto n’est pas un établissement de crédit, alors certains services et produits bancaires classiques comme le compte épargne rémunéré ou le crédit sont absents de sa gamme

- Pas de chéquier : aucun chéquier n’est proposé par Qonto quel que soit le compte pro en ligne. Notons également que le nombre de dépôts de chèque par mois est assez limité à savoir 5 gratuits maximum avec l’offre la plus haut de gamme

👉 À notre avis, Qonto propose une gamme de comptes pro complète pour les freelances et indépendants avec des moyens de paiement et d’encaissement classiques et efficaces. Les comptes pros Smart et Premium incluent 2 à 5 dépôts de chèque gratuits par mois et un grand nombre d’outils innovants pour gérer sa comptabilité. Les seuls inconvénients concernant l’absence de certains services et la limitation stricte des opérations gratuites avec le compte Basic.

![]()

Quels sont les comptes pros en ligne pour petites et moyennes entreprises ?

À notre avis, Les comptes en ligne Qonto pour petites et moyenne entreprises sont très attractifs : vous avez le choix entre Qonto Essential à 29€ par mois, Business 99€ par mois et Enterprise pour 249€ par mois. Les moyens de paiement sont classiques à savoir une carte bancaire standard incluse ou premium en option et virements SEPA et internationaux et les moyens d’encaissement quasi-complets. La gestion des équipes et de la comptabilité est simplifiée à l’aide d’outils innovants et simples d’utilisation.

|

|

|

|

|---|---|---|---|

| Tarif /mois | 29€ par mois | 99€ par mois | 249€ par mois |

| Comptes | 5 | 10 | Illimité |

| Forme juridique | EURL, EIRL, SAS, SARL, SASU, |

||

| Cartes physiques incluses | 2 | 5 | 10 |

| Cartes virtuelles | Illimité | Illimité | Illimité |

| IBAN | Français | Français | Français |

| Nbr Virements SEPA | 100 | 500 | 1000 |

| Encaissement chèques | 3 | 10 | 15 |

| Virements internationaux | Oui | Oui | Oui |

| Commission de mouvement | Sans | Sans | Sans |

| Découvert autorisé | Non | Non | Non |

| Produits bancaires | Non | Non | Non |

| Outils gestion des équipes | ✓✓ | ✓✓✓ | ✓✓✓ |

| Outils gestion des finances | ✓✓ | ✓✓✓ | ✓✓✓ |

| Paiement mobile |

|

|

|

| Service mobilité bancaire | Compatible avec 165 banques | Compatible avec 165 banques | Compatible avec 165 banques |

| Support | 7j/7 (mail + tel) | Prioritaire 7j/7 (mail + tel) | VIP 7j/7 (mail + tel) |

| Offre en cours | - 30 jours gratuits ❤️ | - 30 jours gratuits ❤️ | - 30 jours gratuits ❤️ |

| En savoir plus | |||

Voici les points forts des comptes pro en ligne Qonto pour petites et moyennes entreprises :

- 💸Vraies économies sur ses frais bancaires : en comparaison d’une banque traditionnelle, il n’y a pas photo. De véritables économies à la clé, tant au niveau des cartes bancaires, des frais de tenue de compte ou des commissions de mouvements qui sont d’ailleurs inexistants

- ✔️Offre simple claire et lisible : avec ses 3 comptes l’offre s’avère simple et claire. Chaque compte dispose d’un certain nombre d’utilisateurs, de cartes et de services qui sont croissants à menu que vous optez pour un plan supérieur. Pas de frais cachés, et la lisibilité comme maître mot. Chaque offre s’adapte aux besoins d’une petite ou d’une moyenne entreprise.

- 🏢Très large compatibilité de structures acceptées : de la PME à une structure plus importante, l’accessibilité est importante, que ce soit pour les indépendants ou les entreprises (TPE, PME, startups…) en France et même à l’étranger puisque le compte pro est compatible avec les sociétés étrangères immatriculées au RCS dont la maison mère est située en Allemagne, Espagne ou Italie. Cette large compatibilité permet aussi d’obtenir une offre adaptée à quasiment tout type de métier

- 💳 Offre de carte bancaire Mastercard Business incluse : dans chaque compte, vous avez à disposition au minimum une carte Qonto One (Mastercard Businness), proposant notamment des plafonds de paiement très intéressants. Nous y reviendrons plus bas dans notre partie consacrée.

- ✔️Service de mobilité bancaire disponible : Qonto simplifie les démarches de changement de banque avec son service de mobilité bancaire. Les outils de la banque pro identifient les virements et prélèvements à transférer sur son nouveau compte. Vous pouvez visualiser et suivre les étapes de votre changement de banque depuis le tableau de bord de l’espace client Qonto. Un conseiller Qonto est disponible gratuitement pour vous assister dans ces démarches.

- ⭐Services innovants pour simplifier et fluidifier votre activité : l’expérience proposée dans la gestion de vos finances et des équipes qui contraste terriblement en termes d’innovation et de gain de temps avec un compte pro de banque traditionnelle. Que l’on songe aux cartes virtuelles, à la gestion de la comptabilité (ajout de justificatifs, gestion des fournisseurs, etc.) ou encore à la simple ouverture du compte, tout est innovant et beaucoup plus simple et rapide qu’avec une expérience bancaire classique

- 👬Des outils pour gérer un budget un équipe : les comptes Business et Enterprise intègrent une série d’outils pour gérer des dépenses en équipe (autorisation de virement avec limité définie, cartes virtuelles flash pour les paiements en ligne, attribution d’un rôle de manager pour gérer les dépenses, etc.)

Voici les points faibles des comptes pro en ligne Qonto pour les petites et moyennes entreprises :

- Manque de différenciation sur certains aspects entre les comptes : par exemple pour les services de gestion des finances entre le compte Business et Enterprise ceux-ci n’affichent pas de larges différences

- Comptes de paiement générant l’absence de certains services : le fait que Qonto ne soit « que » un établissement de paiement implique l’absence de certains services / produits comme le crédit ou le découvert autorisé. Notons que pour le volet assurance, Qonto est en partenariat avec Axa via la mise à disposition d’un coach assurance diagnostiquant vos risques professionnels et vous proposant en conséquence des devis d’assurances adaptées (RCP, Cybercriminalité, matériel informatique…)

👉 En résumé, à notre avis, Qonto dispose d’une offre très intéressante pour les petites et moyennes entreprises. Les tarifs sont clairs et les professionnels peuvent réaliser de réelles économies sur leurs frais bancaires. Les services novateurs permettent aux professionnels de se concentrer sur le développement de leur activité et de gagner du temps dans la gestion de leur compte et de leurs équipes. Seuls points négatifs à noter, le peu de différences entre les deux offres très premium et l’absence de certains services et produits bancaires.

![]()

Avis Qonto : les cartes bancaires

On commence notre avis sur les cartes bancaires Qonto par un tableau récap de l’offre commercialisée : 👇

|

|

|

|

|---|---|---|---|

| 💸 Tarif mensuel | 5€ HT | 6€ HT | 20€ HT |

| > Cartes incluses compte indépendants / freelance | 1 | 0 | 0 |

| > Cartes incluses compte entreprises | 2 à 5 | 0 | 0 |

| Réseau |

|

|

|

| Type de carte | Débit systématique | Débit systématique | Débit systématique |

| Débit | Immédiat | Immédiat | Immédiat |

| Matière | Plastique | Plastique | Métal |

| Couleur | Noir | Gris clair | Gris métallisé |

| Plafond paiement (30j) | 20.000€ | 40.000€ | 60.000€ |

| Plafond retrait (30j) | 1000€ | 2000€ | 3000€ |

| Retrait DAB | 1€ par retrait | 5 gratuits puis 1€ | Illimités et gratuits |

| ✈️ Tarifs paiement UE / Hors UE | Gratuit / 2% | Gratuit / 1% | Gratuit / Gratuit |

| Tarifs retrait UE / Hors UE | Gratuit / 2% | Gratuit / 1% | Gratuit / Gratuit |

| Disponible en carte virtuelle | Oui | Non | Non |

| Paramétrage de la carte via app | ✓✓✓ | ✓✓✓ | ✓✓✓ |

| > Assurances & Assistances | |||

| - Voyages et poursuites judiciaires | ✓ | ✓✓ | ✓✓✓ |

| - Fraude et achat en ligne | ✓ | ✓✓ | ✓✓✓ |

| - Effets personnels et professionnels | ✓ | ✓✓ | ✓✓✓ |

| - Maladie et accident | ✓ | ✓✓ | ✓✓✓ |

| Avantages Premium | - | - | Conciergerie + Lounge Aéroport |

| 📱 Paiement mobile |

|

|

|

| En savoir plus | |||

Tout d’abord, pour bien comprendre l’offre de cartes bancaires physiques de Qonto, il est important de préciser les choses suivantes en préambule :

- quel que soit votre compte, vous disposez d’au moins une carte Qonto One, c’est-à-dire une carte Mastercard Business. Les offres Basic/Smart / en inclus 1, l’offre Essenial en propose 2, l’offre Business 5 et l’offre Enterprise 10

- Qonto propose la possibilité d’obtenir des cartes supplémentaires en option en plus de celles incluses dans votre compte, en proposant d’autres gammes de cartes physiques que la Qonto One : la Carte Qonto Plus à 6€ par mois, la Carte Qonto X à 20€ par mois. Si vous désirez une carte Qonto One supplémentaire, il vous en coûtera 5€ par mois

- vous l’aurez compris à la lecture de ce tableau comparatif, plus l’on monte en gamme de cartes bancaires, plus les caractéristiques des cartes sont importantes (plafonds, assurances / assistances / services)

- enfin, Qonto propose également des cartes bancaires virtuelles gratuitement uniquement pour les comptes destiné aux PME/TPE (Essential, Business et Enterprise) et aux comptes Smart et Premium et à 2€ par mois par carte pour l’offre Basic

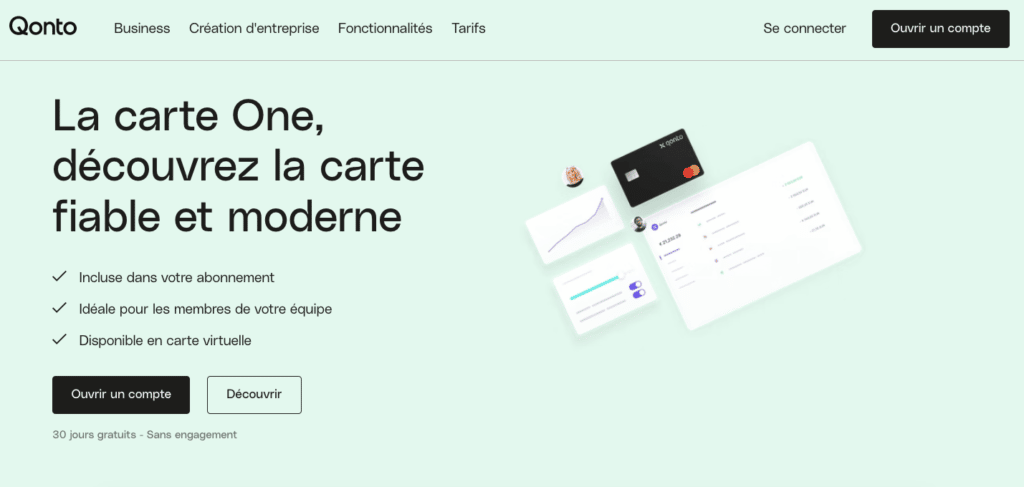

Commençons désormais notre analyse détaillée de l’offre de cartes bancaires Qonto avec la carte One, qui est incluse par défaut dans chaque abonnement Qonto.

Avis Qonto : la Carte One

Notre avis sur Qonto et sa carte One est positif. Une carte incluse dans tous les abonnements Qonto gratuitement et qui offre des prestations très intéressantes : plafond élevés, présence d’assurances et d’assistances sympathiques et originales, gratuité des opérations en UE. Le manque de compétitivité de la carte pour les opérations de retraits est le point négatif que nous retenons pour la CB Qonto One.

Qonto : Carte One |

|

|---|---|

| Tarif mensuel | 5€ HT |

| > Cartes One incluses comptes indépendants / freelance | 1 |

| > Cartes One incluses compte Essential | 2 |

| > Cartes One incluses compte Business | 5 |

| > Cartes One incluses compte Enterprise | 5 |

| Réseau |

|

| Type de carte | Débit systématique |

| Débit | Immédiat |

| Matière | Plastique |

| Couleur | Noir |

| Plafond paiement (30j) | 20.000€ |

| Plafond retrait (30j) | 1000€ |

| Retrait DAB | 1€ par retrait |

| Tarifs paiement UE / Hors UE | Gratuit / 2% |

| Tarifs retrait UE / Hors UE | Gratuit / 2% |

| Disponible en carte virtuelle | Oui |

| > Assurances & Assistances | |

| - Retard avion et train | 450€ |

| - Retard bagages | 450€ |

| - Bagages perdus / volés / endommagés | 850€ |

| - Frais médicaux étranger | 76.225€ |

| - Honoraires avocat poursuite | 3100€ |

| - Paiement ou retrait frauduleux suite à la perte ou au vol de votre carte | Jusqu’à 3000€ |

| - Livraison d'un bien endommagé ou non-conforme à celui acheté en ligne | Jusqu’à 3000€ |

| - Utilisation abusive par collaborateur | Jusqu’à 750.000€ |

| - Litige nécessitant avocat, huissier ou expert | Jusqu’à 400€ |

| Paiement mobile |

|

Pour rappel, la carte One est la carte incluse par défaut quelque soit le compte pro Qonto pour lequel vous opterez.

Voici pour commencer les avantages de la carte Qonto One :

- 💸gratuité de la carte : la carte Qonto One est incluse gratuitement peu importe le forfait auquel vous souscrirez. Vous aurez ainsi le droit à 1 carte bancaire avec les offres Basic, Smart et Premium, 2 avec le compte Essentiel, 5 avec l’offre Business et . Des économies évidentes en comparaison d’une banque pro traditionnelle et généreuse en comparaison de l’offre des autres comptes pro du marché.

- ✔️ des plafonds de paiements très élevés : avec 20.000€ pour le paiement pour la carte One entrée de gamme (soit largement plus que proposé par Shine avec une offre équivalente), de quoi contenter pas mal de besoins, notamment pour les autoentrepreneurs, TPE et « petites » PME.

- 💳 solde mis à jour en temps réel : très pratique pour mieux gérer son budget ; les cartes Qonto proposent toutes la mise à jour en temps réel de son solde

- ☂️une offre d’assurance et d’assistance globalement intéressante : l’offre d’assurances et d’assistances couvre des problématiques pouvant intervenir à l’étranger, des soucis liés à des achats en ligne, le vol de ses effets personnels et professionnels. Le nombre de prises en charge possible est plutôt bon même si limité. L’offre n’est pas parfaite, mais elle couvre bon nombre de situations et a surtout le mérite d’exister quand on sait que certains comptes pro ne proposent pas d’assurances et d’assistances avec leur carte de base

- ✈️ la gratuité des opérations par carte en UE : carte intéressante pour toutes celles et ceux voyageant en UE pour des raisons professionnelles pour faire des paiements surtout car les retraits seront facturés 1€

- 📱un paramétrage total de la carte via l’appli : gestion des plafonds, personnalisation du code PIN, blocage/ déblocage de la carte… Des fonctions très pratiques notamment lorsque l’on délivre des cartes pour ses collaborateurs

- ☁️ disponible en carte virtuelle : la carte One de Qonto est la seule carte disponible en carte virtuelle, un outil très pratique pour réaliser des opérations sécurisées en ligne que ce soit pour vous ou avec vos collaborateurs avec des plafonds de paiements que vous pouvez régler à loisir

Au niveau des désavantages de la carte Qonto One :

- des plafonds de retraits limités : avec la carte Qonto One, vous ne disposerez que de 1000€ de retrait sur 30 jours glissants, 1500€ aurait été à nos yeux plus adapté pour couvrir les besoins de retraits exceptionnels par exemple.

- ⚠️ les retraits au DAB payants : 1€ par retrait, c’est ce que vous prélèvera Qonto si vous décidez de faire un retrait dans un distributeur avec la carte One. La carte n’est donc pas idéale pour ceux qui manient régulièrement des espèces, comme les professions libérales par exemple. Un aspect qui vient quelque peu réduire l’attractivité de la gratuité des frais sur les retraits en UE

- une carte à autorisation systématique : bien que pratique pour obtenir une mise à jour de son solde en temps réel, ce type de carte peut s’avérer parfois contraignant pour les établissements exigeant une empreinte bancaire (parking, hôtel, distributeur). Il sera donc indispensable d’avoir sur votre compte le montant de l’empreinte bancaire pour que votre opération puisse passer.

👉 A notre avis, la carte Qonto One est très performante pour une carte pro d’entrée de gamme. Elle pourra faire face à de nombreux besoins, que ce soit au quotidien grâce à ses plafonds de paiements élevés ou à ses assurances couvrant un nombre intéressant de situations. Seul regret, le manque de compétitivité lié à l’aspect retrait, avec des retraits payants au DAB et des plafonds de retraits qui auraient pu être un peu plus importants.

Avis Qonto : la Carte Plus

Notre avis sur Qonto et la carte Plus est positif. Une carte qui offre pour 6€ par mois un niveau de prestation performant, autant pour les plafonds (40.000€ par mois), les opérations à l’étranger, ou pour le volet assurances et assistances. On regrettera l’absence du débit différé pour une carte de cette gamme et, même si elle s’avère mieux lotie que la carte One, le nombre limité de retraits gratuits dans les DAB.

Qonto : Carte Plus |

|

|---|---|

| Tarif mensuel | 6€ HT |

| > Cartes Plus incluses comptes indépendants / freelance | 0 |

| > Cartes Plus incluses compte Essential | 0 |

| > Cartes Plus incluses compte Business | 0 |

| > Cartes Plus incluses compte Enterprise | 0 |

| Réseau |

|

| Type de carte | Débit systématique |

| Débit | Immédiat |

| Matière | Plastique |

| Couleur | Gris clair |

| Plafond paiement (30j) | 40.000€ |

| Plafond retrait (30j) | 2000€ |

| Retrait DAB | 5 gratuits puis 1€ |

| Tarifs paiement UE / Hors UE | Gratuit / 1% |

| Tarifs retrait UE / Hors UE | Gratuit / 1% |

| Disponible en carte virtuelle | Non |

| > Assurances & Assistances | ✓✓ |

| - Retard avion et train | 900€ |

| - Retard bagages | 900€ |

| - Bagages perdus volés / endommagés | 1900€ |

| - Frais médicaux étranger | 155.000€ |

| - Honoraires avocat poursuite | 8000€ |

| - Paiement ou retrait frauduleux suite à la perte ou au vol de votre carte | Jusqu’à 3000€ |

| - Livraison d'un bien endommagé ou non-conforme à celui acheté en ligne | Jusqu’à 3000€ |

| - Utilisation abusive par collaborateur | Jusqu’à 750.000€ |

| - Litige nécessitant avocat, huissier ou expert | Jusqu’à 400€ |

| Paiement mobile |

|

Pour rappel, la carte Plus est à commander à part, car c’est la carte Qonto One qui est incluse par défaut dans les abonnements Qonto. Sa souscription sera donc possible pour celles et ceux qui trouveraient la carte Qonto One insuffisante en termes de prestation. Son prix est de 6€ par mois, en sachant qu’il est possible de commander un nombre de cartes illimité en fonction de vos besoins.

Voici les avantages de la carte Qonto Plus :

- ✔️des plafonds de paiements élevés : avec 40.000€ de plafond sur 30 jours glissant, la carte Qonto Plus est très intéressante pour les entrepreneurs qui réalisent de nombreuses opérations par cartes. Elle sera aussi adaptée pour les structures avec des collaborateurs qui doivent utiliser en quantité importante leur carte, que ce soit lors de trajet ou par des achats sur internet.

- 🧳un niveau de prise en charge intéressant : que ce soit pour les assurances ou assistances l’offre de la Mastercard Qonto Plus propose une prise en charge deux fois plus importante en termes de plafond que sa petite sœur la Qonto One. Elle est donc logiquement plus intéressante pour les structures type TPE/PME qui génère une activité plus intense. Fraude achat en ligne, voyages, maladie, vol effets personnels et professionnels, poursuite judiciaire… La gamme proposée est quasi complète.

- ✈️des opérations à l’étranger faible en termes de commission : gratuité des opérations dans l’UE et seulement 1% pour les opérations en dehors, la carte est suffisamment intéressante pour l’aspect opération à l’étranger

- 💳un contrôle total sur la carte : plafond, achat sur internet, désactivation de la carte… De nombreuses options pratiques sont embarquées dans l’appli pour piloter la carte ce qui s’avère pratique au quotidien

- 💸 un tarif global compétitif : pour une telle carte, le tarif de 6€ par mois est à notre avis clairement intéressant, ne serait-ce que pour les plafonds octroyés. Une réelle économie en comparaison d’une gamme de carte équivalente dans une banque pro classique et tout à fait intéressant par rapport aux autres comptes pro en ligne du marché.

Voici les désavantages de la carte Qonto Plus :

- non proposée en carte virtuelle : malheureusement, seules les cartes Qonto One sont générées aussi en cartes virtuelles, ce qui aurait pu permettre de profiter des plafonds plus élevés de la carte Qonto Plus

- ⚠️des retraits gratuits mais en nombre limité : maximum 5 retraits gratuits par mois (puis 1€ par retrait). C’est mieux que la carte Qonto One qui ne propose pas de retrait gratuit, mais cela reste à nos yeux limité.

- l’absence de débit différé : l’absence du débit différé est regrettable, car il peut répondre à des besoins pour certaines structures ; sa présence aurait pu être appréciée

👉 En conclusion, la carte Plus de Qonto est à notre avis performante. Compétitive d’un point de vue tarifaire pour ses prestations, elle s’avèrera particulièrement intéressante pour les structures atteignant un niveau d’activité (nombre collaborateurs / transactions de paiement…), le tout avec des assurances et assistances adaptées en termes de couverture. Seul hic, la carte reste limitée avec les espèces avec une limite pour les retraits gratuits au DAB par exemple.

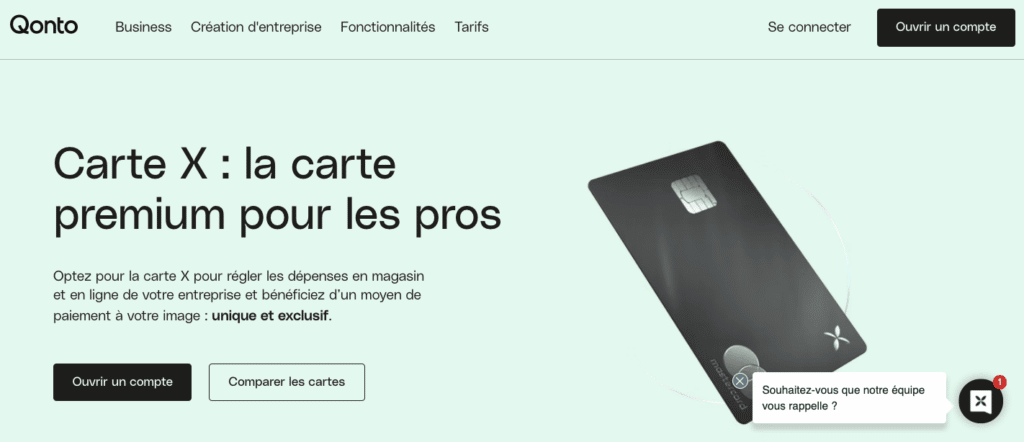

Avis Qonto : la Carte X

Notre avis sur la carte X de Qonto est très positif. Elle est de loin la meilleure carte bancaire du compte pro. Elle propose une expérience premium autant dans le fond que dans la forme : plafonds, assurances / assistances, services exclusifs, carte en métal… Le tout pour un tarif compétitif. Un très bon investissement même si quelques ajouts, notamment pour les garanties, auraient permis de mieux la différencier du reste de l’offre.

Qonto : Carte X |

|

|---|---|

| Tarif mensuel | 20€ HT |

| > Cartes X incluses comptes indépendants / freelance | 0 |

| > Cartes X incluses compte Essential | 0 |

| > Cartes X incluses compte Business | 0 |

| > Cartes X incluses compte Enterprise | 0 |

| Réseau |

|

| Type de carte | Débit systématique |

| Débit | Immédiat |

| Matière | Métal |

| Couleur | Gris métallisé |

| Plafond paiement (30j) | 60.000€ |

| Plafond retrait (30j) | 3000€ |

| Retrait DAB | Illimités et gratuits |

| Tarifs paiement UE / Hors UE | Gratuit / Gratuit |

| Tarifs retrait UE / Hors UE | Gratuit / Gratuit |

| Disponible en carte virtuelle | Non |

| > Assurances & Assistances | ✓✓✓ |

| - Retard avion et train | 1500€ |

| - Retard bagages | 1500€ |

| - Bagages perdus / volés / endommagés | 4000€ |

| - Frais médicaux étranger | 450.000€ |

| - Honoraires avocat poursuite | 15.000€ |

| - Paiement ou retrait frauduleux suite à la perte ou au vol de votre carte | Jusqu’à 3000€ |

| - Livraison d'un bien endommagé ou non-conforme à celui acheté en ligne | Jusqu’à 3000€ |

| - Utilisation abusive par collaborateur | Jusqu’à 750.000€ |

| - Litige nécessitant avocat, huissier ou expert | Jusqu’à 400€ |

| Avantages Premium | Conciergerie + Lounge Aéroport |

| Paiement mobile |

|

| Offre | 3 mois Offerts |

Pour rappel, la carte X de Qonto n’est pas incluse dans les comptes Qonto par défaut, contrairement à la carte Qonto One. Pour l’obtenir, il faudra débourser en plus du compte 20€ supplémentaires par mois pour l’obtenir. Découvrons sans plus attendre les caractéristiques de la carte haut de gamme Métal de Qonto.

Commençons sans plus attendre par les avantages de la Carte X de Qonto :

- ❤️ un design très réussi : Qonto a réalisé un magnifique travail avec cette carte en métal, qui ravira les amateurs de cartes bancaires soignées. Elle s’inscrit donc sans difficulté dans le cercle très fermé des cartes haut de gamme en termes de design et de beauté.

- ✈️gratuité des opérations par carte dans le monde entier : que ce soit pour les paiements, les retraits en France, en UE ou à l’étranger, la carte X de Qonto permet de s’astreindre des frais liés aux paiements par carte. Un excellent point à notre avis si vous voyagez souvent vous ou vos collaborateurs pour des raisons professionnelles.

- ✔️des plafonds très élevés : avec 60.000€ de plafond sur 30 jours glissants, la carte Qonto X permet aux structures à forte activité / croissance de pouvoir se décharger de cette problématique, avec des plafonds à la hauteur d’une carte haut de gamme. Cet aspect sera ainsi particulièrement intéressant pour les structures qui dépensent beaucoup en fournitures (e-commercant, dropshipper…) ou en frais généraux.

- ⚙un service de conciergerie dédié : autre privilège réservé aux détenteurs de cartes Qonto X, la présence d’un service de conciergerie dédié disponible 7 jour sur 7 jusqu’à 21h, qui a pour but de vous accompagner dans toutes vos démarches (billet d’avion, restaurant, réservation évènements culturels ou sportifs, démarches administratives, services à domicile…) et vous faire gagner du temps

- 🎫un accès aux lounges VIP d’aéroport : la carte X donne accès à un réseau de plus de 1100 louges dans les aéroports via son service LoungeKey. Des salons cosy haut de gamme permettent ainsi au voyageur de patienter dans les meilleures conditions qui soient avec des services tels que le WIFI, stations de recharge, douche, collations gratuites, journaux…

- 🧳des niveaux d’assurances et d’assistances très élevés : les plafonds de couvertures de la carte X Qonto sont quasi doublés par rapport à ceux de la carte Plus, qui étaient déjà élevés. Assurément, la couverture est excellente autant en termes de plafond qu’en termes de prestations et vous permettra de bénéficier d’une vraie aide en cas de pépin dans de multiples situations.

- 🎁 3 mois offerts avec le code XCARD3M : actuellement, Qonto propose une offre de bienvenue de 3 mois gratuits pour toute souscription à sa carte bancaire premium Qonto X

Voici les désavantages de la Carte X de Qonto :

- ⚠️ l’absence du débit différé : c’est un désavantage de la carte. L’absence du débit différé s’avère regrettable

- le manque de différenciation des assurances et assistances : même si le niveau de prise en charge est nettement plus élevé, on aurait aimé voir des prestations exclusives, comme pour la conciergerie / et les lounges d’aéroport, pour renforcer le coté haut de gamme de la carte haut de gamme.

👉 A notre avis, la carte X de Qonto est un excellent choix, si vos besoins sont en réel concordance avec ses prestations haut de gamme. Plafonds élevés, opérations par carte gratuites à l’international, garanties Mastercard premium, service de conciergerie concret, accès aux lounges d’aéroport… Une véritable expérience exclusive à un prix très compétitif. Seul ombre au tableau, l’absence du débit différé et de garanties supplémentaires qui aurait été parfait.

Avis Qonto : autres moyens de paiement et encaissement

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|

| Profils de professionnels | Indépendants / Freelance | Indépendants / Freelance | Indépendants / Freelance | TPE / PME | TPE / PME | TPE / PME |

| Cartes virtuelles | 2€ par mois par carte | Illimitées | Illimitées | Illimitées | Illimitées | Illimitées |

| Chéquier | Non | Non | Non | Non | Non | Non |

| Encaissement chèque | 2€ par chèque | 2 gratuits puis 2€ par chèque | 5 gratuits puis 2€ par chèque | 3 gratuits puis 2€ par chèque | 10 gratuits puis 2€ par chèque | 15 gratuits puis 2€ par chèque |

| Chèque de banque | Non | Non | Non | Non | Non | Non |

| Virement SEPA | 30 par mois puis 0,4€ par virement | 60 par mois puis 0,4€ par virement | 200 par mois puis 0,4€ par virement | 100 par mois puis 0,4€ par virement | 500 par mois puis 0,4€ par virement | 1000 par mois puis 0,4€ par virement |

| Prélèvements SEPA | 30 par mois puis 0,4€ par virement | 60 par mois puis 0,4€ par virement | 200 par mois puis 0,4€ par virement | 100 par mois puis 0,4€ par virement | 500 par mois puis 0,4€ par virement | 1000 par mois puis 0,4€ par virement |

| Virement SWIFT | 1% / 5€ | 1% | 1% | 1% | 1% | 1% |

| Paiement mobile |

|

|

|

|

|

|

| TPE « iZettle » | Terminal : 9€ HT | Terminal : 9€ HT | Terminal : 9€ HT | Terminal : 9€ HT | Terminal : 9€ HT | Terminal : 9€ HT |

| En savoir plus |

Voici ce qu’il faut retenir concernant les autres moyens de paiements (autre que les cartes physiques proposés par Qonto :

- ✔️ la présence très pratique de cartes virtuelles : Qonto est l’un des rares comptes pro à proposer ce service, même s’il n’est malheureusement que disponible avec l’offre Basic avec laquelle il faudra débourser 2€ par mois par carte. Elles permettent de pouvoir réaliser des achats en ligne de manière totalement sécurisée pour vous ou vos collaborateurs avec une gestion totalement personnalisable (plafond, désactivation…).

Surtout, elles permettent de cumuler les plafonds de paiement : chaque carte virtuelle propose 20.000€ de plafond de paiement, ce qui implique par exemple qu’avec l’offre Premium qui en propose de manière illimitée vous pouvez potentiellement avoir un plafond illimité ! - ⚠️ le chéquier peu valorisé : le chéquier est absent tout comme le chèque de banque et comme vous pourrez le voir, Qonto limite l’utilisation des chèques en général. L’encaissement est possible mais s’avère payant pour l’offre Basic (2€ par chèque) et les autres offres proposent la gratuité de l’encaissement mais de manière limitée. Le dépôt de chèque est en partie digitalisé pour l’enregistrement, sachant qu’il faudra évidemment l’envoyer pour qu’il puisse être encaissé

- virement SEPA et Swift : les virements sont évidemment présents dans l’offre mais là encore de manière limitée gratuitement. 30 par mois pour l’offre Basic et jusqu’à 1000 avec l’offre Enterprise. Il faudra si vous dépassez ce quota payer un supplément de quelques dizaines de centimes par virement. Cette limitation est présente dans tous les établissements de ce type et est aussi valable pour les prélèvements SEPA.

- réaliser des virements groupés : fonction très intéressante en termes de gain de temps, Qonto propose avec un simple fichier .CSV ou .XML de procéder jusqu’à 400 virements simultanément.

- 🍏le paiement mobile avec Apple Pay : les possesseurs d’Iphone seront ravis d’apprendre qu’il est désormais possible de procéder à des paiements avec leur smartphone ou Apple Watch, sachant que les plafonds du paiement mobile seront les mêmes que votre carte bancaire Qonto. Le compte pro vient d’ailleurs d’ajouter également Google Pay à son arc !

- 💸une offre de TPE à un tarif très intéressante : grâce à son partenariat avec iZettle, Qonto propose une importante réduction sur l’achat du TPE à seulement 9€ HT au lieu de 79€HT (sans engagement) et 1,75% de commission par transaction. Un bon plan à saluer dans cet avis sur Qonto.

Avis Qonto : appli et outils

Notre avis sur Qonto et son app / outils digitaux est très positif. Qonto profite de fonctionnalités très intéressantes pour la comptabilité, la gestion des finances, des équipes, le tout dans un environnement sécurisé. Elle se démarque par une exploitation concrète de l’open banking permettant des partenariats avec des startups qualitatives, venant ainsi grossir mois après mois le nombre de fonctionnalités. Enfin, les notes délivrées par les clients sur les stores sont éloquents : 4,75 /5 en moyenne sur plus de 13.000 avis !

|

|

|---|---|

| Compatibilité |  Android Android |

| ⭐ Notes sur les Stores | |

| 💻 Version Desktop | Oui |

| Design | 4,5/5 |

| Ergonomie | 4,5/5 |

| 🔒 Sécurité | 4,5/5 |

| API / Open Banking | Oui |

| ⚙ Service mobilité bancaire | Oui |

| > Sécurité | |

| 🔐 Blocage Code Pin | Oui |

| Touch ID / Face ID | Oui |

| 3D Secure | Oui, 3DS2 |

| 💳 Blocage carte | Oui |

| > Gestion des équipes | |

| Gestion des dépenses en équipe | Oui |

| Droits d’accès personnalisés (admins, collaborateurs…) | Oui |

| Générer cartes virtuelles | Oui |

| Ajouter notes de frais par les collaborateurs | Oui |

| 💸 Définir limites de paiement par carte | Oui |

| Associer des IBAN à des cartes | Oui |

| Gestion plafond collaborateurs | Plafond paiement, retrait, paiement étranger… |

| > Gestion des finances | |

| Comptes multiples avec IBAN Dédiés | Oui |

| Automatiser processus financiers | Oui via « Connect » (Slack, Payfit, Edebex…) |

| Optimisation de la paie | Oui |

| Automatiser paiement salaire | Oui (via PayFit) |

| Gestion prélèvement SEPA | Oui |

| Ajout bénéficiaire | Oui |

| ⏳ Notifications de paiement en temps réel | Oui |

| 💰 Gestion de budget par le manager | A venir |

| Catégorisation des dépenses | Oui |

| Label personnalisé des dépenses | Oui |

| Filtre des opérations | Oui |

| 💶 Virements groupés | Oui, jusqu’à 400 simultanément |

| Dépôt de chèque | Oui |

| Virements SEPA et SWIFT | Oui |

| ⚠️ Alertes et notifications | Oui |

| Connexion à Stripe | Oui |

| Automatisation de processus | Oui (Zapier, Integromat) |

| > Gestion comptabilité | |

| Historique des transactions | Oui |

| Comptabilité simplifiée | Oui |

| 📄 Scan reçu et factures | Oui |

| Relevés de compte et export | Oui |

| Sélection de TVA à partir du reçu ou facture | Oui |

| Détection automatique de la TVA | Oui |

| Accès dédié pour comptable | Oui |

| Paiements automatisés | Oui via Payfit et Pennylane |

| Ajout des reçus après paiement | Oui, avec certification à valeur probante |

| Réclamer justificatif manquant | Oui |

| Service affacturage | Oui |

| Export transactions Excel | Oui |

Concernant l’appli mobile, commençons d’abord par les notes délivrées par les utilisateurs quotidiens de Qonto :

- 4,7/5 sur 3 823 votes sur Google Play

- 4,8/5 sur 9487 avis sur App Store

Autant dire que les utilisateurs de l’appli mobile sont très satisfaits des services de l’appli Qonto mais aussi de l’espace client desktop proposé par la compte pro français.

A vrai dire, à la lecture des avis déposés dans les stores, il nous a été difficile de trouver des inconvénients importants liés à l’app Qonto, si ce n’est les classiques soucis de connexion qui sont le lot de toutes les appli bancaires.

Au contraire, les avis clients sur l’appli sont vraiment positifs, que ce soit en termes de fonctionnalités (nous allons les détailler plus bas), d’ergonomie, de vitesse… Ils saluent le confort et la praticité gagnés en comparaison de leur expérience avec les banques traditionnelles, et ce à tous les niveaux.

Les étapes du service de mobilité bancaire peuvent être visualisées depuis le tableau de bord Qonto, l’interface est bien conçue, ainsi les nouveaux clients peuvent facilement prendre connaissance du plan proposé par les équipes de Qonto et des transactions transférés sur leur compte.

Poursuivons ensuite notre analyse avec les outils digitaux proposés par Qonto pour la gestion de l’entreprise, qui sont intégrés nativement mais aussi grâce aux possibilités offertes par son service Connect basé sur l’open banking.

Pour la gestion des collaborateurs et équipes :

- ✔️un écosystème d’outils complet alliant autonomie et contrôle : de nombreux services proposés permettent de faciliter grandement la gestion des dépenses des équipes. Vous pouvez leur fournir un carte bancaire (physique ou virtuelle), contrôler la carte de A à Z en temps réel (plafond, paiement en ligne / étranger), visualiser nominativement leurs dépenses.

- ⚙️des outils bien pensés pour les collaborateurs : ils peuvent quant à eux scanner et déposer en un clic leurs notes de frais et factures dans leur espace comptable dédié, où ils seront stockés, certifiés et sécurisés par Qonto.

Les services proposés par Qonto en la matière sont très performants et bien pensés et jouissent d’une réelle ergonomie autant du côté de l’administrateur que des collaborateurs, permettant ainsi de fluidifier concrètement le travail en équipe.

Pour la gestion des finances au quotidien :

- 💶 des outils pour mieux contrôler et gérer sa trésorerie : l’environnement proposé par Qonto intègre un nombre d’important de fonctionnalités pratiques pour gérer vos finances au quotidien. On peut citer : l’historique illimité, le suivi des dépenses en temps réel, le paramétrage complet des CB (plafonds…), la création de comptes multiples (avec IBAN dédiés) pour associer des comptes à vos postes de dépenses ou allouer des budgets pour vos équipes, catégorisation automatique des dépenses, solution d’affacturage, automatisation de processus…

Ces outils permettent non seulement de mieux visualiser vos finances, de mieux les répartir mais aussi de gagner en efficacité.

Pour la gestion comptable :

- 🧾des outils innovants pour simplifier la gestion comptable : Qonto a prévu de nombreux outils pour générer un gain de temps et rendre plus simple la gestion comptable, tâche fastidieuse et chronophage par excellence. Parmi eux citons : scanner et insérer les factures notes directement à vos transactions, détection et automatisation de la collecte de la TVA, certification à valeur probante et stockage sécurisé des factures / notes de frais, gestion des justificatifs manquants…

La gestion de la comptabilité est l’un des aspects les plus souvent valorisé dans les avis clients Qonto

Pour comprendre comment ce nombre impressionnant d’outils est ainsi proposé par Qonto, il faut se tourner vers son service Connect, une interface d’open banking permettant de connecter, via l’API bancaire de Qonto la compte pro avec de nombreux outils connectés de startup innovantes partenaires.

Ainsi, vous pouvez profiter d’un système d’alertes et de notifications via Slack, du paiement groupé via PayFit, d’un service d’affacturage via Edebex, de services d’automatisation des tâches via Acasi… Qonto intègre très régulièrement de nouvelles startup et enrichit ainsi ses services. C’est incontestablement l’un des plus gros avantages que l’on peut constater avec Qonto à notre avis, qui avec son exploitation des possibilités de l’open banking permettent de se doter sans cesse de nouveaux produits très pratiques.

👉 Les avis clients sont très positifs sur Qonto et ses outils, louant le gain de temps et la praticité des fonctionnalités. Nous partageons cette analyse avec un effort réel de la compte professionnel pour proposer des outils efficaces pour les entrepreneurs, dans les sujets clés de la sécurité, de la gestion des équipes et des finances, sans oublier l’aspect comptable au combien chronophage et énergivore. Surtout on apprécie l’implication de Qonto dans l’open banking qui permet de régulièrement bénéficier de nouvelles fonctionnalités, ce qui est très appréciable.

Avis Qonto : les tarifs

Notre avis sur les tarifs de Qonto est positif. Des économies concrètes à faire par rapport à une banque pro traditionnelle et avec des outils innovants et inédits. Un découpage tarifaire qui favorise logiquement les offres les plus chères ( à celles entrées de gamme Basic et Essential), mais cette dernière reste compétitive sur toutes les lignes tarifaires. Un très bon rapport qualité prix sur l’aspect tarifaire, en sachant que l’offre reste moins favorable pour ceux qui auront beaucoup besoin d’encaisser de chèques ou de retirer des espèces.

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|

| Profils de professionnels | Indépendants / Freelance | Indépendants / Freelance | Indépendants / Freelance | TPE / PME | TPE / PME | TPE / PME |

| > Opérations courantes | ||||||

| Tarif compte mensuel | 9€ par mois | 19€ par mois | 29€ par mois | 29€ par mois | 99€ par mois | 249€ par mois |

| Tarif mensuel Carte One | 1 gratuite / 5€ par carte supplémentaire | 1 gratuite / 5€ par carte supplémentaire | 1 gratuite / 5€ par carte supplémentaire | 2 gratuites / 5€ par carte supplémentaire | 5 gratuites / 5€ par carte supplémentaire | 10 gratuites / 5€ par carte supplémentaire |

| Tarif mensuel Carte Plus | 6€ | 6€ | 6€ | 6€ | 6€ | 6€ |

| Tarif mensuel Carte X | 20€ | 20€ | 20€ | 20€ | 20€ | 20€ |

| Cartes virtuelles | 2€ par mois par carte | Illimitées | Illimitées | Illimitées | Illimitées | Illimitées |

| Commission de mouvement | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit |

| Retrait DAB | Selon CB | Selon CB | Selon CB | Selon CB | Selon CB | Selon CB |

| Virement SEPA | 30 par mois puis 0,4€ par virement | 60 par mois puis 0,4€ par virement | 200 par mois puis 0,4€ par virement | 100 par mois puis 0,4€ par virement | 500 par mois puis 0,4€ par virement | 1000 par mois puis 0,4€ par virement |

| Virement SWIFT (sortant / entrant) | 1% / 5€ | 1% | 1% | 1% | 1% | 1% |

| Encaissement chèque | 2€ par chèque | 2 gratuits puis 2€ par chèque | 5 gratuits puis 2€ par chèque | 3 gratuits puis 2€ par chèque | 10 gratuits puis 2€ par chèque | 15 gratuits puis 2€ par chèque |

| > Opérations à l’étranger | ||||||

| Tarifs paiement UE / Hors UE | Selon CB | Selon CB | Selon CB | Selon CB | Selon CB | Selon CB |

| Tarifs retrait UE / Hors UE | Selon CB | Selon CB | Selon CB | Selon CB | Selon CB | Selon CB |

| > Opérations exceptionnelles | ||||||

| Création et envoi carte en cas de perte | 6€ | 6€ | 6€ | 6€ | 6€ | 6€ |

| Encaissement chèque | 2€ par chèque | 2 gratuits puis 2€ par chèque | 5 gratuits puis 2€ par chèque | 3 gratuits puis 2€ par chèque | 10 gratuits puis 2€ par chèque | 15 gratuits puis 2€ par chèque |

| Rejet chèque sans provision | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit | Gratuit |

| Irrégularité ADT | Gratuite | Gratuite | Gratuite | Gratuite | Gratuite | Gratuite |

| En savoir plus | ||||||

Voici pour commencer les avantages des tarifs de Qonto :

- ✔️des tarifs moins chers que les banques traditionnelles : la force de Qonto est de pouvoir proposer globalement des tarifs moins chers que les banques pros classiques. Cela est notamment possible en proposant des services de base gratuits mais avec une limitation dans cette gratuité pour certains (encaissement chèque, retrait DAB, Virement SEPA…). Surtout, elle propose des services totalement inexistants chez les banques classiques, qui font en plus payer plus cher

- 💸une offre d’entrée de gamme Basic très compétitive : pour 9€ par mois, vous disposez d’un compte pro en ligne, d’une carte Mastercard Business avec un plafond de paiement de 20.000€ et de services digitaux innovants. Impossible de trouver cela avec une banque traditionnelle qui rappelons-le propose des comptes pro en moyenne pour 35€ par mois.

- 🕑une tarification sans engagement de durée : aucun engagement de durée n’est exigé de la part de la banque pro en ligne, et il vous est même offert 1 mois d’abonnement

- ✈️ des tarifs sur les opérations à l’étranger : globalement Qonto tient son rang de compte professionnel en ligne sur le sujet de la tarification des opérations à l’étranger avec la gratuité des paiements / retraits en UE des tarifs qui oscillent selon les comptes entre la gratuité et 2% max pour les opérations en devises

- l’absence de commission de mouvement : gros avantage de Qonto par rapport aux banques traditionnelles. Une ligne tarifaire très décriée puisqu’elle consiste tout simplement à vous faire payer un % (variant de 0,06 % à 2 % selon les banques pros) sur la valeur des transactions sur une période donnée. Une économie concrète en matière de frais avec la suppression de cette ligne tarifaire, une démarche qui est à saluer

- des frais pour les incidents de paiements moins chers et moins nombreux : moins nombreux d’une part car Qonto ne propose pas de découvert, et moins chers pour ceux qui existent, comme le rejet de chèque sans provision gratuit par exemple

- 🤝une offre de TPE très compétitive : grâce à son partenariat avec iZettle, vous pourrez disposer d’un TPE pour 9€ HT avec des frais de transactions de 1,75%.

Voici désormais les inconvénients des tarifs de Qonto qui concernent d’ailleurs surtout l’offre Basic :

- ⚠️ seulement 30 virements par mois avec l’offre Basic : seulement 30 virements par mois sont octroyés gratuitement avec l’offre Basic de Qonto (0,5 cts le virement supplémentaire), contre 60 gratuits pour l’offre Smart. Un écart qui aurait pu être réduit à nos yeux pour un prestation aussi essentielle

- des retraits au DAB payants pour la carte One : 1€ par retrait pour l’offre entrée de gamme

- encaissement de chèques payant pour l’offre Basic : 2€ par chèque encaissé, sachant que les deux autres Smart et Premium proposent 2 et 5 chèques encaissés gratuitement

- certains services gratuits jusqu’à un certain point : le découpage de l’offre de Qonto implique que certains services (encaissement chèque, retrait DAB, Virement SEPA…) sont gratuits jusqu’à un certain niveau puis passent payants. Et cela est particulièrement le cas avec les services non digitaux, comme l’encaissement de chèques ou les retraits DAB.

👉 En conclusion, notre avis sur les tarifs de Qonto est positif. De réelles économies à la clé, surtout en comparaison des banques classiques que ce soit pour les opérations quotidiennes, à l’étranger ou les opérations exceptionnelles. Seul bémol, l’offre d’entrée de gamme Basic qui jouit de certains services payants ou limités dans leur gratuité parfois sur des opérations essentielles comme les virements.

Des tarifs globalement donc très compétitifs pour tous les comptes et une politique tarifaire qui se comporte très bien par rapport à la concurrence des autres comptes pros en ligne.

Avis Qonto : les services pour créer son entreprise

Notre avis sur l’offre de Qonto de création d’entreprise est qu’il s’agit d’une offre bien pensée et pratique. Des tarifs compétitifs et un service pour accélérer l’immatriculation de la société 100% en ligne permettent un réel gain de temps. L’offre inclut une offre de compte pro dont vous pouvez choisir l’abonnement sans ou avec condition afin de profiter d’économies. On saluera enfin la possibilité de profiter d’un accompagnement dans la rédaction des statuts.

|

|

|

|

|---|---|---|---|

| Tarifs | 149€ | 249€ | 349€ |

| Prestations incluses | Dépôt de capital + compte Basic abonnement 1 an< (économie 28€) | Dépôt de capital + compte Smart abonnement 1 an (économies 48€) | Dépôt de capital + compte Essential abonnement 1 an (économies 68€) |

| Formes juridiques compatibles avec le dépôt de capital | Indépendants | Indépendants | SAS, SASU, SARL, EURL, SCI, SNC, SELARL |

| Durée envoi attestation dépôt de capital | 72h en moyenne | 72h en moyenne | 72h en moyenne |

| Nbr Utilisateurs du compte | 1 | 1 | 2 |

| Cartes physiques incluses | 1 | 1 | 2 |

| Cartes virtuelles | 2€ HT par mois / carte | Illimité | Illimité |

| IBAN | Français | Français | Français |

| Nbr Virements SEPA | 30 | 60 | 100 |

| Encaissement chèque (30j glissant) | 2€ par chèque | 2 gratuits | 3 |

| Virements internationaux | Oui | Oui | Oui |

| Outils gestion équipe | ✓ | ✓ | ✓✓ |

| Outils gestion des finances | ✓✓ | ✓✓✓ | ✓✓ |

| Support | 7j/7 (mail + tel) | 7j/7 (mail + tel) | 7j/7 (mail + tel) |

| Offre | 30 jours gratuits - Sans engagement / Cartes virtuelles offertes ! | 30 jours gratuits - Sans engagement | 30 jours gratuits - Sans engagement / Cartes virtuelles offertes ! |

| En savoir plus |

Avant de parler des points positifs et négatifs de l’offre pour les créateurs d’entreprise, quelques éléments pour comprendre les offres en préambule :

- il y a 3 offres commercialisés par Qonto : elles incluent toutes le dépôt du capital social en ligne et un compte pro (soit compte Basic, Smart et Essential)

- Offre comportant un dépôt de capital + un abonnement avec engagement de 12 mois, vous bénéficiez d’un donc du service de dépôt de capital et des services d’un compte pro Qonto durant un an

- des économies réalisées, lespcpoaks permettent de faire des économies sur le coût annuel du compte de 28 à 48€ selon le pack

En espérant que ces explications vous aurons permis de gagner en visibilité sur l’offre création d’entreprise Qonto, voici pour commencer les avantages :

- ✔️ une offre de dépôt de capital social 100% en ligne : toutes les opérations se font en ligne. Il suffit pour cela de sélectionner une des offres, d’ouvrir votre compte, de faire un dépôt de capital en ligne et Qonto se charge de vous donner un certificat de dépôt des fonds par mail et par courrier. Il ne vous reste alors plus qu’à finaliser l’immatriculation de votre entreprise auprès du Greffe dont vous dépendez et déposer votre KBIS sur Qonto pour libérer votre capital

- 📄un certificat de dépôt des fonds accessible en 72h

- 📑3 justificatifs à délivrer pour l’opération : la copie d’une pièce d’identité, les statuts de l’entreprise, un justificatif de domiciliation du siège social

- 🏢 de nombreuses formes juridiques compatibles : des plus courantes (SAS, SARL…) aux moins courantes (SCI, SNC, SELARL…) Qonto rend éligible un nombre satisfaisant de formes juridiques pour le dépôt de capital en ligne

- 🤝un partenariat avec Legalstart pour la rédaction des statuts : si vous en avez besoin, le compte pro vous propose grâce à un partenariat avec la legaltech Legalstart un accompagnement pour la rédaction de vos statuts en moins de 20 minutes !

Au rayons des points négatifs de l’offre mentionnons :

- ⚠️l’absence des comptes Premium, Business et Enterprise : ces comptes sont absents de l’offre de dépôt de capital pour une raison assez difficile à comprendre, étant donné les caractéristiques intéressantes de ces offres de compte, il aurait été pertinent de les valoriser

👉 En conclusion, l’offre pour les créateurs de Qonto est à notre avis toute à fait pertinente. Elle permet de gagner du temps dans les démarches d’immatriculation de sa société et donc d’obtenir son Kbis. La digitalisation des services est performante avec des délais grandement réduits et une offre compatible avec de nombreuses formes juridiques. On apprécie la possibilité de choisir des offres de comptes, même si l’absence des comptes Premium, Busienss et Enterprise est regrettable à nos yeux.

Avis Qonto : le service client

Notre avis sur Qonto et son service client est positif. Un service client encensé par les clients et qui s’est révélé à la hauteur par notre test. Des interlocuteurs compétents, polis et impliqués nous ont permis de délivrer un avis positif sur Qonto quant à cet aspect. On apprécie le coté priorisation / interlocuteur dédié proposé avec l

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|

| Profils de professionnels | Indépendants / Freelance | Indépendants / Freelance | Indépendants / Freelance | TPE / PME | TPE / PME | TPE / PME |

| Localisation | France 🇫🇷 | France 🇫🇷 | France 🇫🇷 | France 🇫🇷 | France 🇫🇷 | France 🇫🇷 |

| Amplitude horaires | 7j/7 | 7j/7 | 7j/7 | 7j/7 | 7j/7 | 7j/7 |

| Mode de communication | Mail + Tel | Mail + Tel | Mail + Tel | Mail + Tel | Mail + Tel | Mail + Tel |

| Service prioritaire | Non | Non | Oui avec ligne et mail dédiés | Non | Oui avec ligne et mail dédiés | Oui avec ligne et mail dédiés |

| Chargé d’affaire personnel | Non | Non | Oui, équipe dédiée | Non | Oui, équipe dédiée | Oui, équipe dédiée |

| Chat Bot | Oui | Oui | Oui | Oui | Oui | Oui |

Oui | Oui | Oui | Oui | Oui | Oui |

|

Oui | Oui | Oui | Oui | Oui | Oui |

|

| En savoir plus |

- un service différent et qui monte en gamme selon l’offre : les offres standards (Qonto Basic et Smart / Essential) intègrent un service clientèle classique. Téléphone, mail… Et vous serez logé à la même enseigne que les autres clients de Qonto

- un service client Prioritaire avec les offres premium (Premium, Business et Enterprise) : vous disposerez avec cette offre d’un service client Premium avec une ligne dédiée, un mail dédié et un nombre d’interlocuteurs réduit à votre service, avec le plus possible le même interlocuteur pour un service personnalisé

- une assistance efficace pour changer de banque : le service de mobilité bancaire Qonto inclut la disponibilité d’un conseiller. L’objectif de la banque pro est de simplifier les démarches de changement de banque et d’assister leurs nouveaux clients dans ces démarches

> 🕵️♂️ La méthodologie du test :

Ces précisions étant faites, voici comment nous avons testé le service client du compte professionnel d’un point de vue méthodologique :

- 📞 A travers 3 appels réalisés par téléphone en nous faisant passer pour de potentiels clients

- 🐱 A travers l’envoi d’un message par Chat sur le site officiel

- ✉️ A travers l’envoi d’un message sur la fanpage Facebook

Les questions posées :

- Quels sont les services exclusifs avec la carte X ?

- Quels sont les tarifs des 3 cartes pour les opérations de retrait en devise ?

- Qu’apporte de plus le service client avec un abonnement Premium ?

Lors de ce test, les 4 aspects suivants ont été analysés :

- la rapidité pour entrer en contact avec l’interlocuteur ✔️

- la rapidité de réponse pour chaque question ✔️

- la qualité des réponses ✔️

- la politesse ✔️

> 🔍 Les résultats de notre test du service client Qonto :

- ☎️par téléphone : les 3 appels ont générés une expérience positive. Le temps d’attente a été rapide (moins de 30 secondes à chaque fois) et les interlocuteurs ont été polis et courtois. Sur les 3 interlocutrices que nous avons eu, seule une des 3 nous a mis deux fois en attente pour répondre aux questions, notamment concernant la tarification des opérations en devises. Mis à part cela, les conseillères maîtrisaient leur sujet et l’expérience a donc été satisfaisante. Pas de forcing commercial mais une relation bienveillante et claire.

- 💬par Chat : nous avons eu affaire à un bot qui n’a pas été des plus aidants. Il nous a fallu déjouer l’IA qui n’apportait que des réponses généralistes pour obtenir la possibilité d’avoir un conseiller humain qui nous a contacté par téléphone

- 📱par Facebook : l’expérience a aussi été positive. Temps d’attente de moins de 2 minutes et un interlocuteur sympathique et les réponses claires et fiables. Nous insistons sur le temps d’attente très performant, car c’est souvent loin d’être le cas avec l’univers bancaire sur ce réseaux social en général, les banque sont davantage réactives sur Twitter car plus exposées.

Aussi, nous avons pleinement conscience que ces 3 démarches ne sauraient nullement constituer une vérité absolu sur les forces et faiblesses du service client de Qonto, d’autant qu’elles ont été réalisées dans un contexte quelque peu particulier avec la crise sanitaire. Ce test a toutefois pour but de nous donner une idée et de nous forger une opinion, dans l’optique de vous aider à vous faire un début d’avis sur le sujet.

👉 En conclusion, notre test du service client de Qonto, même si embryonnaire, est dans la lignée de ce qu’indiquent les clients. Un service client qualitatif, impliqué, courtois et qui est compétent, le tout avec un temps raisonnable et ce peu importe le canal utilisé et en plus disponible 7 jours sur 7 ! Nous n’avons aucun désavantage à souligner, si ce n’est la présence du Chatbot sur le site qui n’est malheureusement pas très pertinent.

Nous apprécions également la possibilité de pouvoir obtenir une ligne / mail et équipe dédiés avec les offres Premium / Business / Enterprise, même si nous pensons que l’abonnement Qonto Smart aurait mérité un peu plus de priorisation.

Quel est l’avis des clients de Qonto ?

L’avis des clients sur Qonto est positif. Pour preuve, les notes très positives sur TrustPilot (4,6/5) sur plus de 2000 avis et sur les stores avec une note moyenne de 4,75/5 sur plus de 12.000 avis clients ! L’expérience Qonto est surtout valorisée pour sa simplicité, son efficacité (en comparaison des banques traditionnelles) et pour ses services impliquant un réel gain de temps. Les reproches s’articulent surtout autour de quelques bugs de connexion de l’appli et de l’absence de certains produits bancaires (crédit).

Avis clients Qonto : en résumé |

|

|---|---|

| Avis TrustPilot | 4,6/5 sur 2353 avis |

| Avis Facebook | 3,9/5 sur 628 avis |

| Avis Google Play | 4,7/5 sur 3823 avis |

| Avis App Store | 4,8/5 sur 9487 avis |

| Nombre de clients | + de 200.000 |

| Sentiment global | ✓ Simplicité ✓ Efficacité ✓ Compétitivité |

> 🕵️♂️ La méthodologie de recueil et d’analyse des avis clients Qonto :

En termes de méthodologie, nous avons analysé de nombreux canaux de recueils d’avis sur Qonto :

- les plateformes certifiées

- les forums de consommateurs

- les forums spécialisés

- les réseaux sociaux : Facebook (fanpage, groupe communauté Qonto, Twitter…)

- les stores des app : Google Play et App Store

Nous avons été particulièrement attentifs aux plateformes proposant des avis certifiés de clients Qonto, à savoir TrustPilot et les stores, car ils sont d’une part certifiés mais surtout ils reflètent l’expérience des clients qui ont éprouvés les services du compte. pro dans la durée.

Pour les plateformes certifiées, Qonto possède un compte sur TrustPilot où les avis clients se répartissent comme suit, avec une note globale de 4,6/5 sur 2353 avis clients :

- 82% Excellent

- 10% Bien

- 1% Moyen

- 1% Bas

- 6% Médiocre

Même son de cloche pour les stores avec des avis là encore très positifs sur un échantillon de clients encore plus large :

- 4,7/5 sur 3823 avis sur Google Play

- 4,8/5 sur 9487 avis sur App Store

Globalement, voici les avis positifs des clients sur Qonto que nous avons pu glaner à l’issue de notre analyse :

- ✔️un service simple : le mot « simple » et « simplicité » revient avec beaucoup de redondances parmi les qualificatifs employés pour caractériser Qonto. Autant pour l’ouverture de compte que pour l’utilisation quotidienne de l’ensemble des services

- ⭐des services innovants : les clients sont assez fans de certaines fonctionnalités, notamment de la possibilité de scanner ses reçus et de les intégrer directement dans le relevés de compte, ou encore la détection et le calcul automatique de la TVA. Ils sont aussi friands des cartes virtuelles et du gain de temps global que leur fait gagner les outils

- 🏦une expérience nettement plus satisfaisante que celle d’une banque classique : les clients comparent régulièrement Qonto à leur ancienne banque, en parlant de cette dernière en des termes peu élogieux. Les utilisateurs de Qonto témoignent de leur satisfaction à utiliser les services du compte pro et ne regrettent pas d’avoir fait la transition

- 💸des tarifs intéressants : les clients sont globalement satisfaits des tarifs du compte professionnel, surtout pour l’aspect clarté et transparence. Un aspect régulièrement mentionné comme absent des clients possédant au préalable un compte pro dans une banque professionnelle classique

- 📱une appli mobile et un espace client excellents : fluidité, outils, ergonomie, rapidité, les avis positifs ne manquent pas pour saluer la qualité de l’app et de l’espace client de Qonto

- 👨💼un service client attentif et réactif : le service client est aussi régulièrement salué pour sa qualité et sa réactivité et son professionnalisme

Voici désormais les avis négatifs des clients sur Qonto :

- ⚠️le manque de gratuité du compte Basic pour certaines opérations : certains clients pestent contre la faible voire la non ou gratuité limitée de services comme l’encaissement de chèques avec l’offre d’entrée de gamme.

- des difficultés de connexion à l’appli : aspect qui revient de temps en temps dans les écueils des clients contre Qonto

- l’absence d’offre de produits bancaires : l’absence d’une offre de crédit a été constatée quelques fois parmi les reproches faits à Qonto

- la fermeture d’un compte : parmi les avis négatifs, nous constatons qu’un certain nombre évoquent cet aspect. Il est probable que ce soit lié à l’incompatibilité de l’activité avec Qonto qui exclut certaines entreprises dont l’objet social est lié à des catégories précises d’activités. Nous remarquons toutefois que dans toutes les plateformes certifiées Qonto propose un dialogue avec le client concerné.

👉 En conclusion, force est de constater que les avis clients Qonto sont plus que positifs. Et les notes sur les stores sont là pour en témoigner, avec des résultats impressionnants. Les clients sont donc très heureux d’avoir opté pour Qonto globalement et ce particulièrement en comparaison de leur expérience précédente avec leur banque pro physique. Peu de reproches sont formulés à Qonto, mis à part le manque de gratuité pour l’offre d’entrée de gamme.

![]()

Qonto avis : en conclusion !

Avis Qonto : En conclusion, Qonto est un compte professionnel excellent à notre avis, et sur quasiment tous les aspects. Elle s’avère être un excellent choix pour les entrepreneurs désireux d’avoir un compte pro fiable, moins cher, avec un réel service client et des outils innovants pour leur faire gagner du temps concrètement.

Avis Qonto : En conclusion, Qonto est un compte professionnel excellent à notre avis, et sur quasiment tous les aspects. Elle s’avère être un excellent choix pour les entrepreneurs désireux d’avoir un compte pro fiable, moins cher, avec un réel service client et des outils innovants pour leur faire gagner du temps concrètement.

Reprenons point par point notre analyse détaillée pour en faire une synthèse.

💰Pour l’offre de compte, elle est très satisfaisante. Accessible, elle embrasse un très grand nombre de structures, avec un découpage cohérent (un nombre d’utilisateurs limité pour chaque compte Qonto) et des services évolutifs en fonction des abonnements. Absence d’engagement, tarifs clairs et transparents, des économies concrètes par rapport aux prestations d’une banque traditionnelle (carte bancaire incluse avec plafond de paiement élevé, économies sur toutes les lignes tarifaires…), des services innovants (gestion des notes de frais ultra pratique…)…

📱Autant d’aspects qui engendreront une expérience satisfaisante à notre avis, comme le soulignent régulièrement les avis clients. Nous apprécions également le service de mobilité bancaire Qonto : un bon moyen de gagner du temps lors du changement de banque. Qonto analyse les transactions de l’ancien compte afin de proposer à ses nouveaux clients un plan de transferts et le suivi via l’espace client de la banque pro est optimal.

Nous aurions toutefois aimé voir un renforcement de l’offre d’entrée de gamme Basic, qui ne dispose pas de carte bancaire virtuelle gratuite par exemple. L’absence de découvert autorisé et de produits bancaires est aussi à souligner au niveau des bémols, mais elle est compensée par une mise a jour en temps réel du solde et une réduction drastique des frais d’incidents.

Par ailleurs, la présence d’une gamme de carte bancaire supplémentaire (en option avec la carte Plus et Carte X) est aussi très intéressante, particulièrement pour la carte X en métal qui permet de profiter d’une expérience premium à moindre coût.

💳Les cartes virtuelles pour la sécurité et pratiques pour multiplier ses plafonds, les prélèvements et virements (SEPA /SWIFT), l’offre de TPE à 9€ seulement, le paiement mobile Apple Pay / Google Pay ou encore l’encaissement de chèques, sont autant d’exemples faisant de Qonto compte professionnel très bien équipé en termes de moyens de paiement et d’encaissement.

Les créateurs d’entreprises ne seront pas en reste, grâce à 4 offres avec ou sans engagement pour les accompagner dans l’obtention de leur Kbis, incluant le dépôt du capital social en ligne ainsi que la délivrance d’un offre de compte clé en main, le tout à un tarif intéressant.

💸Justement pour les tarifs, ils sont incontestablement plus intéressants que ceux proposés par les banques traditionnelles, et ceci surtout lorsque l’on compare les tarifs aux prestations délivrées en conséquence. L’absence de commission de mouvement, la présence de cartes bancaires gratuitement, la compétitivité des tarifs à l’étranger ou encore plus globalement la clarté des tarifs de Qonto sont autant d’atouts à ajouter à la liste du compte professionnel sur cet aspect.

💬Les outils digitaux proposés par Qonto et embarqués dans l’appli mais aussi disponibles dans l’espace client sont assurément l’une des grandes valeurs ajoutées de l’établissement de paiement. Que ce soit d’un point de vue sécurité (Touch ID / Face ID, 3D Secure…), de la gestion du compte, des équipes (pilotage complet de leur cb physique ou virtuelle, attribution de droits personnalisés, de budget, de comptes…), des outils pour les employés (scan et dépôt des notes de frais…), des finances (historiques illimités, création comptes multiples avec IBANS dédiés…) ou encore comptable (détection et calcul automatique de la TVA, certification des factures, gestion des justificatifs manquants…), l’expérience digitale proposée par Qonto est impressionnante de pragmatisme et d’efficacité.

Plus encore, le nombre important d’outils à disposition et qui ne cesse de grandir est rendu possible par un investissement concret de Qonto dans l’open banking, qui est à notre avis un point clé qu’il ne faut pas sous-estimer en termes de valeur ajoutée et qui lui permet de proposer des fonctionnalités émanant de startup innovantes, dans des domaines aussi variés que l’affacturage ou encore l’automatisation de processus comptables.On sent la volonté réelle de simplifier le quotidien des entrepreneurs sur des points précis qui sont source de stress et de perte de temps.

📢C’est ce qui ressort des avis clients qui sont tout simplement excellents vis-à-vis de l’appli mobile avec une note moyenne de 4,75/5 sur plus de 12.000 avis clients. Ces deniers sont d’ailleurs très satisfaits du service client, qu’ils jugent fiable, disponible et impliqué (pour les avoir testé nous confirmons cette impression), et ne tarissent pas d’éloges quant à la valeur ajoutée de Qonto au quotidien (4,6/5 sur 2353 avis sur TrustPilot) pour les accompagner dans leur aventure entrepreneuriale, et ce surtout en comparaison de leur ancienne banque classique qu’ils ne regrettent pas d’avoir quitté.

🔔Assurément, devant l’enthousiasme suscité par les clients et notre analyse et test de Qonto, force est de constater que le compte professionnel Qonto s’avère être un excellent choix pour tous les entrepreneurs qui cherchent un compte pro et des outils concrets pour leur faire gagner du temps et de l’efficacité. Même si elle n’est pas parfaite (aucun compte professionnel ne l’est) elle est pour nous le meilleur choix possible actuellement sur le marché, et c’est d’ailleurs la raison pour laquelle nous l’avons positionnée numéro 1 de notre classement des meilleures banques pros.

Une suggestion ou l’envie de donner votre avis sur Qonto ? Mettez nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.