+ de 3000 offres analysées

+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Sommaire

- Comparatif de l’offre des banques en ligne pour un prêt immobilier

- Opter pour une banque en ligne pour son prêt immobilier : le guide

- Pourquoi opter pour une banque en ligne pour son prêt immobilier ?

- Quelle est la meilleure banque en ligne pour son prêt immobilier ?

- Banque classique ou banque en ligne pour un crédit immobilier ?

- Existe-il un comparateur pour comparer les offres du marché ?

- Quelle est la meilleure banque en ligne crédit immobilier sans apport ?

- Prêt immobilier et banque en ligne : notre avis

Vous désirez trouver une banque en ligne pour un prêt immobilier et vous êtes en recherche d’information ? Vous êtes au bon endroit 🙂 !

La souscription d’un crédit immobilier permet de financer l’achat d’une habitation ou la rénovation d’un bien déjà existant. Encore faut-il trouver l’établissement bancaire le plus avantageux avant de s’engager.

Facilité d’accès, gain de temps, frais annexes moins chers, offres de bienvenue attractives… les banques en ligne présentent de nombreux avantages. Elles commercialisent désormais des produits et services plus complets pour attirer un maximum de clients. D’un simple compte courant aux assurances vie, en passant par les comptes sur livret jusqu’aux crédits, tout y est.

Quelle est la meilleure banque en ligne pour un prêt immobilier ? Quel est le taux d’un prêt immobilier dans une banque en ligne ? Comment souscrire un prêt immobilier dans une banque en ligne ? Entre banque classique et banque en ligne, laquelle choisir ? Comment comparer les offres sur le marché pour trouver le meilleur taux immobilier ?

Découvrez toutes les réponses à vos questions à travers notre comparatif de banque en ligne pour un prêt immobilier.

Comparatif banque en ligne pour un prêt immobilier |

|||

|---|---|---|---|

Banque | TAEG annuel | Montant | En savoir plus |

| 1,41% sur 25 ans | 350.000€ | |

| 1,12% sur 20 ans | 350.000€ | |

| 1,19% sur 15 ans | 200.000€ | |

BforBank

BforBank BoursoBank

BoursoBank Fortuneo

FortuneoComparatif de l’offre des banques en ligne pour un prêt immobilier

Faute de moyens financiers, bon nombre de particuliers choisissent de souscrire un crédit immobilier pour concrétiser leur projet. Vous souhaitez acheter une maison ou un appartement à l’aide d’un financement bancaire ? Opter pour une banque en ligne pour un prêt immobilier s’avère une solution intéressante, à condition de trouver celle qui propose le meilleur taux.

Pour l’heure, seules quelques banques en ligne incluent un crédit immobilier dans leurs offres, à savoir BforBank, BoursoBank et Fortuneo. Laquelle est la plus intéressante ?

BforBank

BforBank

Lancée en 2009 par les Caisses régionales du Crédit Agricole, BforBank est la première banque en ligne pour un prêt immobilier de notre classement. En plus des services courants que l’on retrouve dans les banques de réseau, BforBank propose une offre de crédit immobilier à des taux intéressants. Actuellement, le TAEG (taux annuel effectif global) fixe sur 25 ans est de 1,41% pour un crédit de 350.000€, assurance et garantie comprises.

|

|

|---|---|

| TAEG sur 20 ans | 1,28% |

| TAEG sur 25 ans | 1,5% |

| Compétitivité des taux | Très compétitifs |

| Type de taux | Fixe |

| Promotion | - |

| 100% en ligne | Oui |

| Montant min. empruntable | 80000€ à 2 millions d’euros |

| Durée emprunt | 7 à 25 ans |

| Domiciliation obligatoire | Non |

| Ouverture de compte courant obligatoire | Non |

| Apport minimum | Non obligatoire |

| Remboursement anticipé | Oui, sans frais |

| Modulation mensualités | Oui |

| Prêt relais | Non |

| Type de bien financé | Ancien sans travaux |

| Report mensualités | Oui |

| Simulateur en ligne | Oui |

| Calculette en ligne | Oui |

| Réponse de principe immédiate | Oui |

| Conseillers spécialisés | Oui, BforYou |

| Rachat de crédit | Oui |

| Frais de dossier | Gratuits |

| Assurance emprunteur |

|

Le crédit immobilier chez BforBank est adapté aux projets sans travaux dont le montant est compris entre 80.000€ et 2.000.000€. Il est accessible sans condition de domiciliation de revenus ni d’obligation d’ouvrir un compte chez BforBank.

Voici en détail les caractéristiques à prendre en compte :

- Financement d’une résidence principale ou secondaire

- Investissement locatif à usage d’habitation

- Remboursement entre 7 et 25 ans

- Mensualités modulables jusqu’à ± 30%

- 0 frais de dossier et d’indemnités de remboursement anticipé

- Aucun apport personnel (sauf frais de notaire et de garantie)

- Ligne téléphonique dédiée au prêt immobilier

- Rachat de crédit possible

Avant de souscrire un prêt immobilier dans une banque en ligne telle que BforBank, il est recommandé de faire une simulation en ligne pour savoir si l’offre est intéressante.

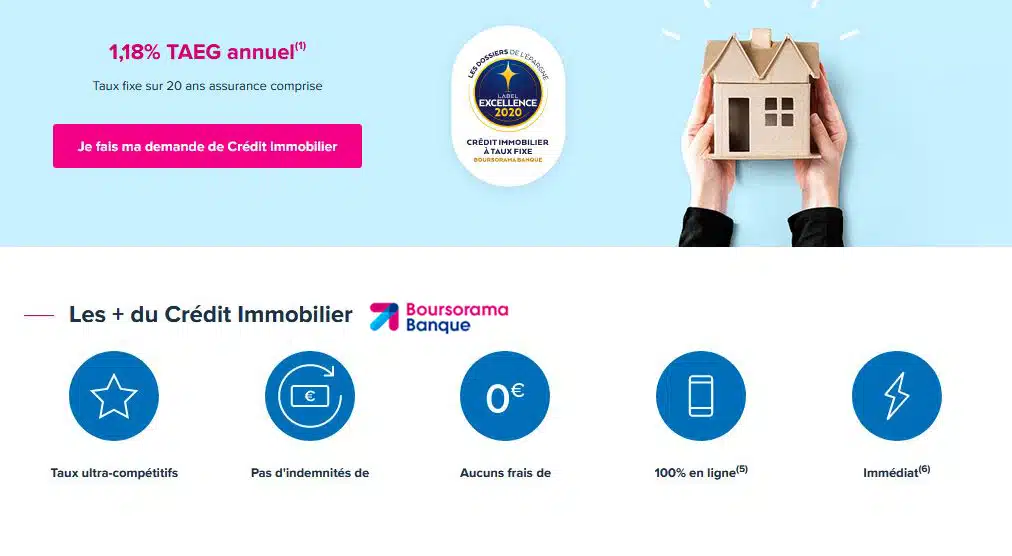

BoursoBank

Considérée comme l’une des pionnières des banques en ligne, BoursoBank a été lancée en 1989 par la Société Générale. Elle a également été la première à intégrer une offre de crédit dans ses divers produits bancaires (compte courant et pro, assurances vie, épargne, bourse…). Actuellement, le TAEG annuel chez BoursoBank s’élève à 1,12% pour un crédit de 350.000€ remboursable sur 20 ans, frais de garantie inclus.

|

|

|---|---|

| TAEG sur 15 ans 200.000€ assurance incluse | 1,44 % |

| TAEG sur 10 ans | 0,72% |

| TAEG sur 15 ans | 0,80% |

| TAEG sur 20 ans | 1,04% |

| TAEG sur 25 ans | 1,20% |

| Compétitivité des taux | Très compétitifs |

| Type de taux | Fixe |

| Promotion | - |

| 100% en ligne | Oui |

| Montant min. empruntable | De 7 à 25 ans max |

| Durée emprunt | Oui |

| Domiciliation obligatoire | Non |

| Ouverture de compte courant obligatoire | Oui, 220€ de bienvenue |

| Apport minimum | Non obligatoire |

| Remboursement anticipé | Oui, sans frais |

| Modulation mensualités | Oui, une fois par an |

| Prêt relais | Oui |

| Type de bien financé | Résidence principale avec et sans relais |

| Report mensualités | Oui |

| Simulateur en ligne | Oui |

| Calculette en ligne | Oui |

| Réponse de principe immédiate | Oui |

| Conseillers spécialisés | Oui |

| Rachat de crédit | Oui |

| Frais de dossier | Gratuits |

| Assurance emprunteur |

|

Contrairement à BforBank, le crédit immobilier chez BoursoBank est dédié aux projets, avec ou sans travaux, à partir de 100.000€ et sans limite. Sa souscription ne requiert aucune obligation de domiciliation de revenus.

Avant de souscrire un prêt immobilier dans une banque en ligne comme BoursoBank, de nombreux critères doivent être pris en compte. Voici donc en détail les éléments clés à retenir sur l’offre de cette filiale de la Société Générale :

- TAEG compétitif

- Financement d’une résidence principale ou secondaire, achat sur plan

- Investissement locatif, prêt relais

- Remboursement entre 7 et 25 ans

- Souplesse des remboursements avec modulation des échéances

- Frais de dossier offerts

- Aucune indemnité de remboursement anticipé

- Aucun apport personnel minimum (sauf frais de notaire et de garantie Crédit Logement)

- Ligne téléphonique dédiée au crédit immobilier

- Rachat de crédit

Comme chez BforBank, l’obtention d’une proposition concrète de financement ne dure qu’un quart d’heure au maximum.

Pour choisir une banque en ligne pour un prêt immobilier telle que BoursoBank, n’oubliez pas de réaliser une simulation en ligne directement sur le site de la banque en ligne.

Fortuneo

Créée dans les années 2000 par le groupe Arkéa, Fortuneo est l’une des rares banques en ligne à proposer une offre de crédit 100% sur Internet. En plus de ses produits bancaires classiques (compte courant, assurance-vie, épargne, bourse), elle commercialise un crédit immobilier de 200.000€ remboursable sur 15 ans, avec un TAEG de 1,19%, frais de garantie inclus.

|

|

|---|---|

| TAEG sur 15 ans 200.000€ assurance incluse | 1,35 % |

| Compétitivité des taux | Très compétitifs |

| Type de taux | Fixe |

| Promotion | - |

| 100% en ligne | Oui |

| Montant min. empruntable | 80000€ à 2 millions d’euros |

| Durée emprunt | 7 à 25 ans |

| Domiciliation obligatoire | Non |

| Ouverture de compte courant obligatoire | Oui, 80€ de bienvenue |

| Apport minimum | 10% du montant total du projet |

| Remboursement anticipé | Oui, sans frais |

| Modulation mensualités | Non |

| Prêt relais | Non |

| Type de bien financé | Bien neuf hors construction |

| Report mensualités | Non |

| Simulateur en ligne | Oui |

| Calculette en ligne | Oui |

| Réponse de principe immédiate | Oui |

| Conseillers spécialisés | Oui |

| Rachat de crédit | Oui |

| Frais de dossier | Gratuits |

| Assurance emprunteur |

|

Le prêt immobilier chez Fortuneo permet de financer l’acquisition d’une maison ou d’un appartement à usage privé, avec ou sans travaux, d’un montant entre 80.000€ et 2.000.000€. Il peut être souscrit sans obligation de domiciliation de revenus.

Avant d’opter pour le crédit immobilier Fortuneo, voici les détails de l’offre :

- Financement d’une résidence principale ou secondaire (maison, appartement)

- Investissement locatif

- Remboursement entre 7 et 25 ans

- Changement de date du prélèvement mensuel des échéances gratuit

- Aucuns frais de dossier

- Pas d’indemnité de remboursement anticipé

- Apport de 10% en plus des frais divers (notaire et agence…)

- Rachat de soulte et VEFA autorisé

- Rachat de crédit

N’hésitez pas à vous connecter sur le site officiel de Fortuneo pour voir les détails de son offre de prêt immobilier.

En attendant, les conseils suivants vous aideront à bien choisir une banque en ligne pour un prêt immobilier.

Opter pour une banque en ligne pour son prêt immobilier : le guide

Avec la diversité des offres bancaires actuelles, il n’est pas toujours évident de trouver l’établissement le plus avantageux. Avant d’opter pour une banque en ligne pour un prêt immobilier, vous devez prendre en compte un certain nombre de critères. Parmi ces derniers, il est primordial de comparer les conditions d’obtention du crédit, les modes de remboursement, les assurances emprunteur et surtout les TAEG.

Pourquoi opter pour une banque en ligne pour son prêt immobilier ?

Opter pour une banque en ligne pour son prêt immobilier présente plusieurs avantages :

- Une réponse engageante en moins de 15 minutes

- Des taux attractifs

- Des frais annexes réduits

- Une vraie souplesse

Choisir une banque en ligne pour un prêt immobilier, c’est faire le choix d’une offre bancaire moins chère par rapport à celle d’un établissement traditionnel.

De plus, souscrire un prêt immobilier dans une banque en ligne s’accompagne de son lot d’avantages dont voici les détails :

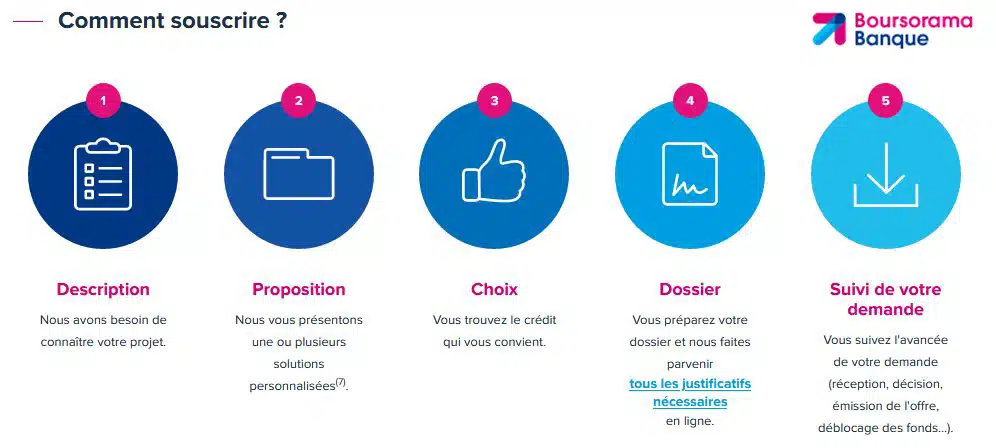

- Une réponse engageante en moins de 15 minutes 🕑 : la souscription d’un crédit immobilier commence par l’établissement d’un dossier. C’est seulement après l’analyse de celui-ci que l’emprunteur peut espérer une réponse favorable de la part de la banque. Comme tout se fait directement en ligne, une quinzaine de minutes suffisent pour obtenir une réponse engageante. Le gain de temps est donc considérable par rapport à un rendez-vous en agence.

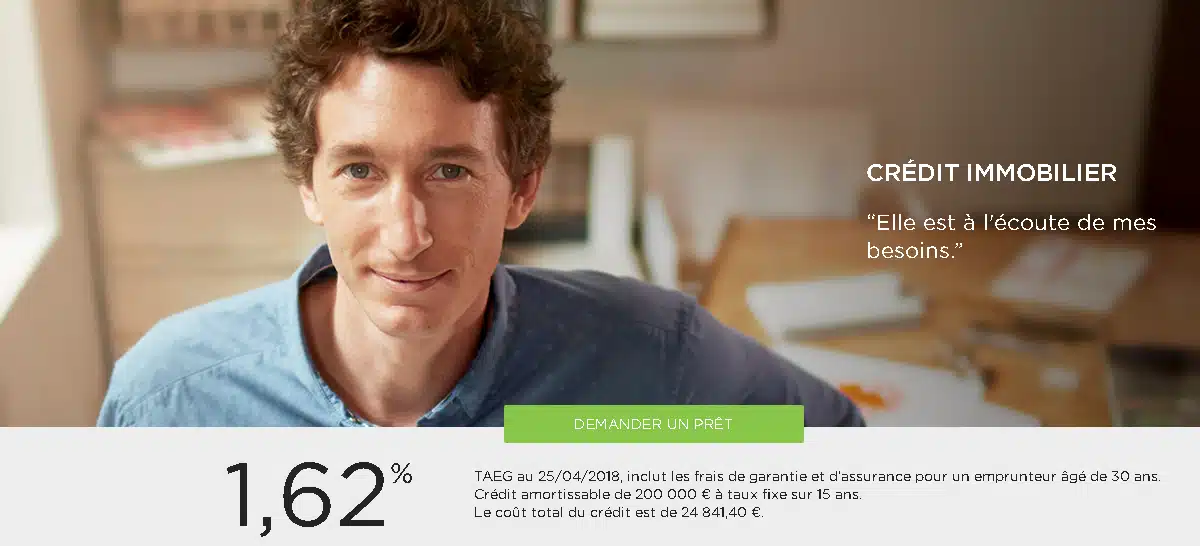

- Des taux attractifs 💵 : la meilleure banque en ligne pour un prêt immobilier est celle qui propose le taux d’emprunt le plus bas. Selon notre classement, la première place revient à BoursoBank avec un TAEG annuel de 1,12% sur 20 ans, suivie de Fortuneo avec 1,19% sur 15 ans, et enfin BforBank avec 1,41% sur 25 ans. Malgré une nette différence entre les banques en ligne, les taux restent attractifs par rapport à ceux des établissements traditionnels qui peuvent monter jusqu’à 2,95%, voire plus.

- Des frais annexes réduits 🤝 : la souscription d’un crédit immobilier s’accompagne souvent de frais annexes plus ou moins élevés. Dans les banques en ligne, ils sont largement réduits, voire nuls dans certains établissements. Il s’agit généralement des frais relatifs au changement de date de prélèvement ou au remboursement anticipé, sachant que celui-ci est nul chez les banques en ligne.

- Une vraie souplesse ⚙️ : les banques en ligne se montrent généreuses quant aux conditions d’octroi d’un crédit immobilier. En plus des frais annexes réduits ou gratuits, elles autorisent la modulation de la mensualité du crédit ou de la durée de remboursement selon la situation financière de l’emprunteur. Pour attirer plus de clients, elles n’exigent aucune domiciliation de revenus pour pouvoir souscrire un crédit immobilier chez elles.

Compte tenu de tous ces avantages, notre avis sur le prêt immobilier dans une banque en ligne est plutôt positif jusqu’à maintenant.

Quelle est la meilleure banque en ligne pour son prêt immobilier ?

La meilleure banque en ligne pour son prêt immobilier est BforBank. Elle propose un TAEG de 1,41% pour un crédit de 200 000€, remboursable sur 15 ans, assurance incluse. L’un des principaux avantages de BforBank, c’est qu’elle n’exige aucune domiciliation de salaire pour octroyer un crédit immobilier. De même, l’ouverture d’un compte courant n’est pas obligatoire.

Pour trouver la meilleure banque en ligne pour son prêt immobilier, il faut se référer au taux d’emprunt proposé. Celui-ci varie selon le profil d’emprunteur, sachant que la banque étudie soigneusement le dossier du client avant de lui accorder le taux le plus adapté. Age, situation financière, montant du crédit, durée de remboursement de l’emprunt, chaque détail passe au peigne fin, alors autant monter un dossier solide pour mettre toutes les chances de son côté.

Pour vous faciliter la tâche, n’hésitez pas à utiliser un comparatif de banque en ligne pour un prêt immobilier. Cela vous permettra de trouver l’organisme qui propose le meilleur taux d’emprunt. N’hésitez pas à simuler votre crédit en fonction de votre situation financière. Que ce soit BforBank, BoursoBank ou Fortuneo, chaque banque en ligne met à votre disposition un outil de simulation de prêt immobilier gratuit.

Banque classique ou banque en ligne pour un crédit immobilier ?

Avant de trancher entre une banque classique ou une banque en ligne pour un crédit immobilier, certains points doivent être éclaircis. Tout d’abord, si vous optez pour une banque en ligne pour un prêt immobilier, vous bénéficierez de frais réduits puisque celle-ci ne dispose pas d’agence à entretenir et n’emploie que peu de personnel. Les tarifs sont donc plus attractifs que dans un établissement traditionnel.

En revanche, opter pour une banque classique vous permet de bénéficier de services plus poussés, notamment en matière de crédit immobilier. Selon votre profil d’emprunteur ou votre projet, l’établissement prêteur peut vous considérer comme un dossier plus ou moins facile à traiter. Un conseiller bancaire est mis à votre disposition pour vous accompagner dans votre projet, ce qui n’est pas forcément le cas dans une banque en ligne.

Si vous décidez de souscrire un prêt immobilier dans une banque en ligne, sachez que celle-ci ne propose pas tous les types de crédits comme le crédit in-fine. Certaines banques en ligne peuvent commercialiser des offres plus complexes associées à des crédits aidés tels que le PTZ (Prêt à Taux Zéro), d’autres n’autorisent même pas la construction ou l’achat d’un bien neuf. Parfois, il est difficile de trouver une banque en ligne pour un investissement locatif ou un prêt-relais.

Compte tenu de tous ces paramètres, il n’est pas évident de répondre directement à la question : quelle est la meilleure option entre une banque classique et une banque en ligne pour un prêt immobilier. Le mieux est de déterminer votre profil et votre projet avant de vous tourner vers un quelconque établissement. Renseignez-vous sur les offres des banques de réseaux, sans oublier de consulter quelques avis sur le prêt immobilier dans une banque en ligne.

Existe-il un comparateur pour comparer les offres du marché ?

Pour comparer les offres du marché, vous pouvez utiliser un comparatif de banque en ligne pour un prêt immobilier comme Pretto. Cet outil vous permet d’effectuer une simulation de crédit immobilier en ligne. Il vous permet de gagner du temps et de trouver un taux intéressant en seulement quelques minutes.

Après avoir rempli un formulaire renseignant les informations sur votre projet immobilier, Pretto analysera rapidement des dizaines d’offres et vous proposera une liste de crédits immobiliers adaptés à votre profil et votre situation. Vous pourrez ainsi connaître les taux d’intérêt dont vous pourrez bénéficier et adapter ces offres aux mensualités que vous souhaitez appliquer. Cela vous donnera une idée claire du coût total de votre crédit tout en vous permettant de choisir sereinement l’établissement qui vous accordera un emprunt.

Quelle est la meilleure banque en ligne crédit immobilier sans apport ?

La meilleure banque en ligne crédit immobilier sans apport est BforBank. Vous pouvez également vous tourner vers BoursoBank pour souscrire un prêt immobilier sans apport selon vos besoins. Ces deux établissements n’exigent aucun apport personnel, contrairement à Fortuneo qui réclame une contribution de 10% du montant total du projet avant d’accorder l’emprunt.

Prêt immobilier et banque en ligne : notre avis

Les banques traditionnelles comme les banques en ligne proposent des offres de crédit immobilier adaptées à tous les besoins. Le choix dépend de votre situation et de votre projet immobilier, sachant qu’un crédit peut convenir à certains profils d’emprunteur et non à d’autres. C’est pourquoi il est vivement recommandé de réaliser des simulations pour trouver l’offre la plus avantageuse.

En choisissant une banque en ligne pour un prêt immobilier, vous bénéficiez d’un certain nombre d’avantages, notamment des tarifs réduits et des services accessibles directement sur Internet. Le gain de temps est considérable, car il vous suffit de préparer votre dossier et le soumettre sur le site de la banque en ligne. En moins de 20 minutes, vous obtiendrez une réponse engageante.

Contrairement aux établissements traditionnels, les banques en ligne proposent des taux d’emprunt très intéressants et des frais annexes réduits, voire nuls. De plus, le prêt immobilier dans une banque en ligne est plus flexible, car vous pouvez augmenter ou baisser les mensualités facilement si votre situation financière change durant le remboursement de votre crédit.

Pour un projet immobilier classique comme l’achat d’un appartement ou d’une maison, vous trouverez facilement un crédit immobilier adapté dans une banque en ligne. En revanche, si votre projet est plus complexe, il faudra vous tourner vers un établissement traditionnel, car les offres de crédits des banques en ligne ne conviennent pas toujours à toutes les situations.

Dans tous les cas, n’hésitez pas à consulter les avis sur le prêt immobilier dans une banque en ligne et dans un établissement traditionnel pour faire le bon choix.

Une suggestion ou une remarque sur les offres d’une banque en ligne pour un prêt immobilier ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.