Sommaire

- Comment ouvrir un compte en Allemagne sans être résident ?

- Ouvrir un compte en Allemagne sans y vivre : la FAQ !

- Peut-on ouvrir un compte en Allemagne sans y habiter ?

- Quelles conditions pour ouvrir un compte en Allemagne sans y habiter ?

- Est-ce obligatoire d’avoir une adresse en Allemagne pour ouvrir un compte bancaire ?

- Quels documents pour ouvrir un compte en Allemagne pour non-résident ?

- Quel dépôt pour ouvrir un compte bancaire en Allemagne ?

- Quelle est la meilleure banque où ouvrir un compte en Allemagne ?

- Comment ouvrir un compte épargne en Allemagne ?

- Peut-on ouvrir un compte en Allemagne en étant interdit bancaire ?

- Quels sont les types de compte bancaire en Allemagne ?

- Ouvrir un Compte en Allemagne depuis la France : À Retenir !

Vous souhaitez ouvrir un compte en Allemagne ? Vous êtes au bon endroit 🙂 !

Quelle est la procédure pour ouvrir un compte bancaire en Allemagne sans être résident ? Quels sont les conditions à respecter et les documents à envoyer ? Dans ce dossier, retrouvez toutes les informations à connaître sur les meilleures banques pour ouvrir un compte bancaire en Allemagne en tant que non-résident.

Voici les banques où ouvrir un compte en banque en Allemagne : 👇

Ouvrir un compte en Allemagne : |

||||

|---|---|---|---|---|

Banque | CB & Tarif | RIB | Offre | En savoir plus |

|

| ALL 🇩🇪 | ✅ 30 jours Offerts! | |

|

| ALL 🇩🇪 | ✅ 30 jours Offerts! | |

|

| ALL 🇩🇪 | ✅ 30 jours Offerts! | |

|

| ALL 🇩🇪 | Pas d’offre | |

Comment ouvrir un compte en Allemagne sans être résident ?

Voici les 6 étapes pour ouvrir un compte en Allemagne :

- Opter pour une banque mobile

- Remplir un formulaire

- Choisir sa formule de compte bancaire allemand

- Délivrer ses justificatifs à distance

- Activer l’ouverture du compte en Allemagne

- Ouverture du compte en Allemagne

1. Opter pour une banque mobile

Pour ouvrir un compte bancaire en ligne en Allemagne, il est conseillé de choisir une banque mobile. Ces établissements sont plus souples que les banques classiques allemandes. Pour trouver la plus adaptée, nous conseillons de consulter un comparatif. Il est recommandé de s’orienter vers les établissements délivrant des IBAN locaux, comme c’est le cas de bunq ou de Wise. Ces banques permettent d’ouvrir un compte courant avec un RIB allemand associé à une carte bancaire, dans le cadre d’offres gratuites ou payantes à l’éventail de services plus ou moins complets.

Pour ouvrir un compte en Allemagne par Internet, il faut comparer :

- Nationalité de l’IBAN

- Conditions d’accès

- Moyen de paiement

- Tarifs cotisations

- Services inclus

- Grille tarifaire

- Frais bancaires

2. Remplir un formulaire

Remplir un formulaire est la première étape pour ouvrir un compte bancaire en Allemagne à distance. Ce document se présente sous la forme d’un questionnaire dématérialisé, à retrouver sur le site ou l’application de la banque. Il est nécessaire de le remplir afin de transmettre ses informations personnelles en vue de constituer sa demande d’ouverture de compte auprès de la banque. Il faut généralement fournir des détails concernant son identité, sa situation maritale, professionnelle et financière.

Pour ouvrir un compte bancaire en Allemagne sans être résident, il faut renseigner :

- Noms et prénoms

- Date et lieu de naissance

- Adresse domicile

- Coordonnées (e-mail, numéro mobile)

- Statut professionnel

- Niveau de revenus

3. Choisir sa formule de compte bancaire allemand

Les banques offrent plusieurs formules de comptes bancaires allemands selon ses besoins. Il est possible d’opter pour l’ouverture d’un compte courant associé à une carte bancaire, pour effectuer ses opérations du quotidien. Les banques proposent des offres gratuites avec les services basiques essentiels et des formules payantes plus complètes pour ouvrir un compte en Allemagne pour un Français.

Certains établissements comme bunq ont aussi des comptes épargne rémunérés, idéaux pour se constituer un capital en percevant des intérêts. Une formule classique gratuite va permettre de recevoir un moyen de paiement standard et d’effectuer un minimum d’opérations courantes (retraits, virements, etc.).

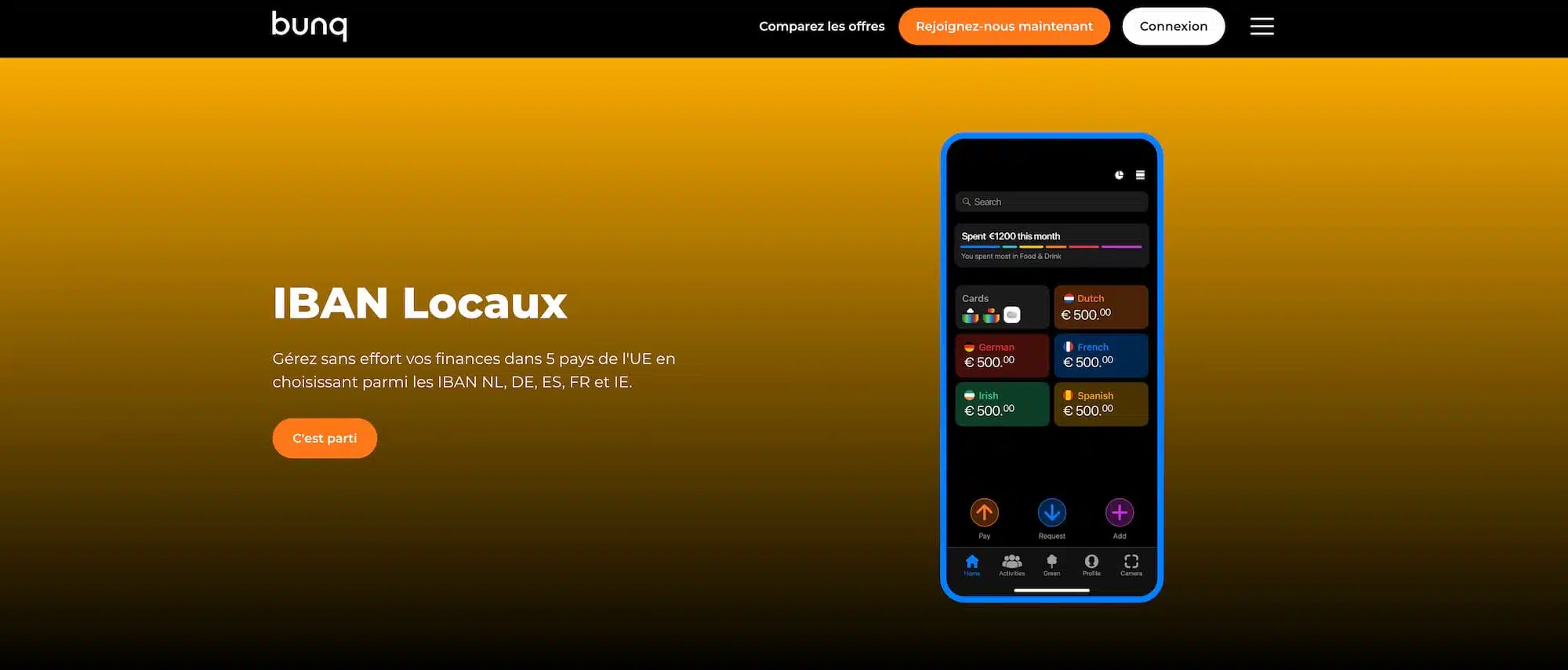

👉 Les offres premium donnent accès à des moyens de paiement haut de gamme comme des cartes Metal et affichent souvent des plafonds de retraits et de paiements plus hauts et la gratuité des opérations à l’étranger. Si vous vous demandez comment ouvrir un compte en Allemagne en euro tout en recevant des devises étrangères à moindre frais, il faut se tourner vers les offres de bunq ou Wise, qui comprennent des comptes en euros et sous-comptes en différentes devises.

4. Délivrer ses justificatifs à distance

Délivrer ses justificatifs à distance est la dernière étape de finalisation de son dossier d’ouverture de compte. Les conditions pour ouvrir un compte bancaire en Allemagne avec des banques mobiles telles que bunq et Wise sont très souples : les souscripteurs n’ont qu’une pièce d’identité en cours de validité à présenter (et un justificatif de domicile en plus pour Wise).

Ces établissements proposent des offres accessibles au plus grand nombre et n’exigent pas la plupart des documents attendus par les banques traditionnelles.

👉 Pour ouvrir un compte en Allemagne pour un Français, il faut présenter une carte nationale d’identité ou un passeport. Chez bunq, les permis de conduire et titres de séjour sont aussi valables. Quant au justificatif de domicile, les factures de fournisseurs d’énergie, les relevés de comptes, les avis d’imposition ou les cartes grises sont acceptés. La souscription auprès de banques mobiles est facile d’accès, comparée aux établissements traditionnels qui peuvent notamment imposer de télécharger un justificatif de revenus pour certaines offres.

5. Activer l’ouverture du compte en Allemagne

Activer l’ouverture du compte en Allemagne permet de commencer à l’utiliser pour ses opérations courantes. Cette démarche est incontournable pour ouvrir un compte en Allemagne sans y habiter, mais aussi pour déclencher la fabrication et l’expédition de sa carte bancaire. Pour ce faire, il faut alimenter son compte avec un versement initial. La majorité des banques attendent que les nouveaux clients réalisent un premier dépôt par virement bancaire, d’un montant minimum fixé par chaque établissement.

👉 Avec des établissements bancaires tels que bunq et Wise, un nouveau client peut activer son compte par virement, par carte bancaire ou grâce au paiement mobile sans montant minimum imposé. Avec un règlement par carte bancaire ou par paiement mobile, il peut ouvrir un compte en Allemagne en l’activant instantanément. En optant pour le virement bancaire, les délais d’activation sont un peu plus longs. Il faut généralement patienter de 24 à 48 h en fonction des délais de traitement des banques.

6. Ouverture du compte en Allemagne

Une fois le premier versement envoyé et réceptionné, l’ouverture du compte en Allemagne est effective. Les fonds sont crédités et apparaissent sur le compte en ligne, pour être utilisés immédiatement si le nouveau client le souhaite. Il peut également commencer à transmettre ses coordonnées bancaires allemandes pour recevoir des paiements et domicilier des prélèvements.

Si son offre inclut une carte bancaire virtuelle, le détenteur du compte peut même commencer à régler ses achats en ligne ou en magasin avec le paiement mobile. Après avoir procédé à l’activation pour ouvrir un compte en banque en Allemagne, le nouveau client doit patienter durant le délai d’expédition de sa carte bancaire.

👉 Le moyen de paiement est livré directement à domicile, dans un délai moyen de 10 et 14 jours ouvrés en fonction de son lieu de résidence. Il ne reste ensuite plus qu’à activer son moyen de paiement en réalisant un premier achat ou un retrait en renseignant son code PIN, en point de vente physique ou à un guichet automatique.

Ouvrir un compte en Allemagne sans y vivre : la FAQ !

Quel est le prix pour ouvrir un compte en Allemagne ? Les Français peuvent-ils ouvrir un compte en Allemagne ? Pourquoi ouvrir un compte en Allemagne et comment procéder ? Dans cette FAQ, découvrez tout ce qu’il faut savoir sur les modalités d’inscription, les démarches et les banques où ouvrir un compte bancaire en ligne en Allemagne.

Peut-on ouvrir un compte en Allemagne sans y habiter ?

Oui, il est possible d’ouvrir un compte en Allemagne sans y habiter dans des banques qui délivrent des IBAN locaux comme bunq et Wise. Ces deux établissements acceptent la souscription de citoyens de l’Espace Économique Européen (et du monde entier avec Wise) ne détenant pas de justificatif de domicile allemand. Les nouveaux clients peuvent donc tout à fait ouvrir un compte avec un RIB allemand auprès de l’une de ces banques sans être résidents fiscaux allemands.

Ouvrir un compte bancaire en Allemagne sans être résident est possible avec les comptes multidevises de Wise (compte courant) et bunq (compte épargne).

Chez bunq cependant, le RIB allemand (mais aussi néerlandais, espagnol ou irlandais) est disponible seulement en sous-compte : le RIB automatiquement attribué à la souscription dépend en effet de son lieu de résidence. Ainsi, “je peux ouvrir un compte courant en Allemagne si je suis français frontalier avec un IBAN français, puis ajouter un sous-compte avec un IBAN allemand”.

👉 Dans les banques traditionnelles allemandes, la souscription est strictement réservée aux résidents fiscaux du pays. Il est donc plus simple et plus souple d’ouvrir un compte dans une banque mobile avec IBAN allemand comme bunq ou encore Wise, car ces établissements sont ouverts aux résidents en France par exemple.

Quelles conditions pour ouvrir un compte en Allemagne sans y habiter ?

Les conditions pour ouvrir un compte en Allemagne sans y habiter sont :

- Être majeur

- Être juridiquement capable

- Agir à des fins personnelles

- Détenir une pièce d’identité valide

- Résider dans un pays éligible aux services de la banque

👉 Les conditions pour ouvrir un compte bancaire en Allemagne sans être résident sont très souples chez bunq et Wise. Un client doit simplement être majeur, capable, ouvrir son compte pour son usage personnel et fournir une pièce d’identité valide (et résider dans un pays de l’Espace Économique Européen chez bunq). En comparaison, les offres de bunq et Wise sont réellement accessibles par rapport aux banques traditionnelles. Ces dernières imposent souvent aux clients d’apporter la preuve de leur domiciliation pour souscrire.

Est-ce obligatoire d’avoir une adresse en Allemagne pour ouvrir un compte bancaire ?

Non, il n’est pas obligatoire d’avoir une adresse en Allemagne pour ouvrir un compte bancaire avec bunq et Wise. Il est en effet possible d’ouvrir un compte bancaire avec un IBAN allemand en s’adressant à des banques qui délivrent des IBAN locaux comme bunq et Wise. Ces établissements sont connus pour leurs offres de comptes et sous-comptes multidevises, très utiles pour recevoir, dépenser ou envoyer de l’argent dans différentes devises.

👉 En revanche, il est nécessaire d’avoir une adresse sur le territoire pour ouvrir un compte en Allemagne dans une banque traditionnelle. Pour prétendre aux offres bancaires des établissements comme Commerzbank, Deutsche Bank ou DZ Bank, il est impératif de fournir une preuve de sa domiciliation dans le pays. Ces banques fonctionnent de façon similaire aux banques traditionnelles françaises (BNP Paribas, Crédit Agricole, etc.), qui réservent leurs services aux résidents fiscaux français uniquement.

Quels documents pour ouvrir un compte en Allemagne pour non-résident ?

Les documents pour ouvrir un compte en Allemagne pour non-résident sont un justificatif d’identité au minimum. Cependant, certains établissements demandent également un justificatif de domicile en plus (facture de gaz, permis de conduire ou carte grise de son véhicule), comme c’est le cas de la banque Wise. Les pièces d’identité acceptées sont les cartes nationales d’identité et les passeports et dans certains cas les permis de conduire et titres de séjour.

Si vous vous demandez pourquoi ouvrir un compte en Allemagne avec bunq et Wise, la réponse est que l’inscription est plus facile que dans les banques traditionnelles. Pour ouvrir un compte bancaire en Allemagne, les papiers nécessaires sont peu nombreux avec ces établissements.

👉 Au contraire, les banques traditionnelles attendent des documents supplémentaires, comme une preuve de domiciliation dans le pays ou l’envoi d’un justificatif de revenus. Elles excluent de fait les étrangers non résidents. À l’inverse, bunq et Wise permettent de souscrire en tant qu’étranger ou d’ouvrir un compte bancaire en Allemagne en étant étudiant sans bulletin de salaire.

Quel dépôt pour ouvrir un compte bancaire en Allemagne ?

Il n’y a pas de dépôt minimum pour ouvrir un compte bancaire en Allemagne chez bunq et Wise. Les banques traditionnelles attendent généralement qu’un client procède à l’activation de son compte par un transfert d’argent d’un montant fixé librement. Ce n’est pas le cas de bunq et Wise, qui activent le compte bancaire dès l’acceptation de la demande de souscription.

Ainsi, il n’est pas impératif de verser un premier dépôt soi-même pour commencer à utiliser son compte : il peut être alimenté pour la première fois par un virement d’un tiers. Si un client souhaite ouvrir un compte bancaire en Allemagne à distance chez bunq ou Wise pour la première fois, plusieurs options s’offrent à lui pour alimenter son compte.

👉 Pour recevoir les fonds instantanément, il peut créditer son compte avec un paiement par carte bancaire. Les virements sont une autre solution, mais il faut patienter 24 à 48 heures avant de les recevoir. Wise permet aussi d’envoyer des demandes de paiement tandis que bunq autorise les dépôts d’espèces en magasin dans toute l’Europe.

Quelle est la meilleure banque où ouvrir un compte en Allemagne ?

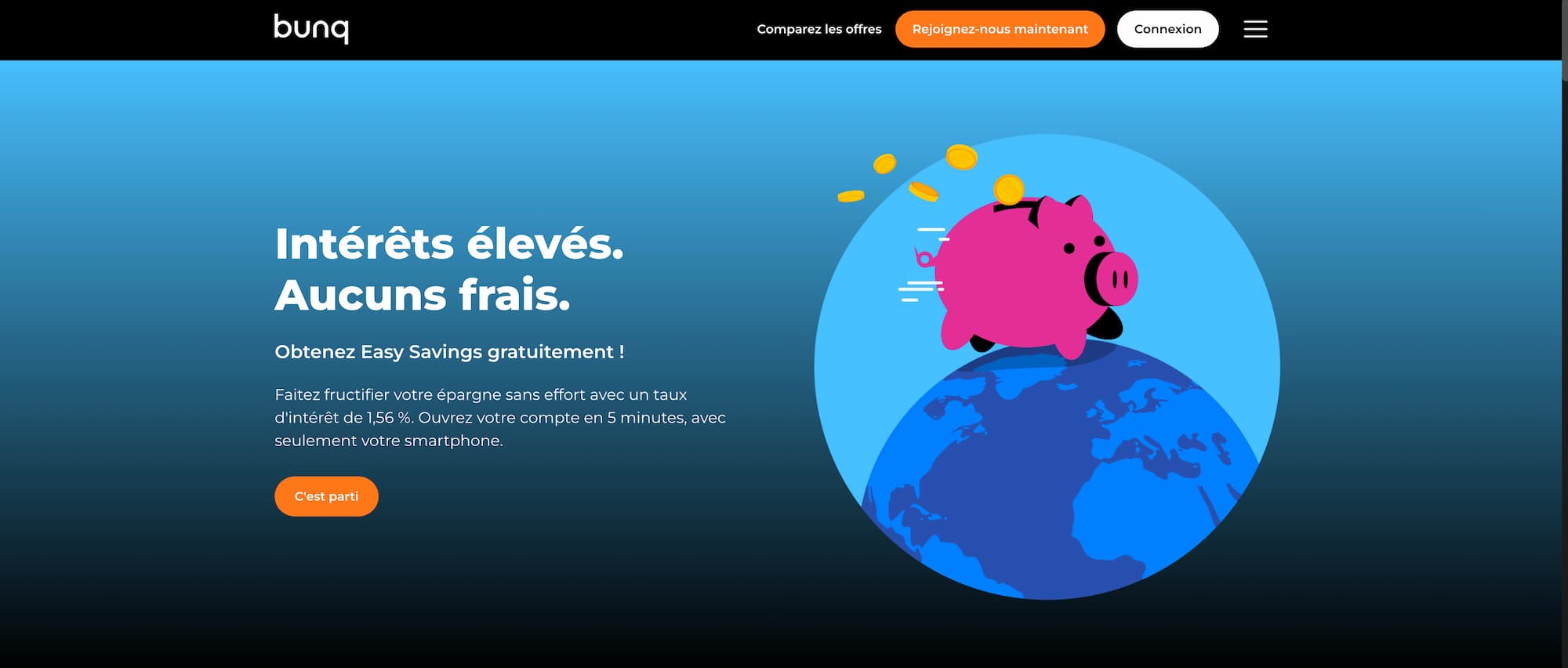

La meilleure banque où ouvrir un compte en Allemagne est bunq. L’établissement propose 3 offres de comptes courants (bunq core à 3,99 € par mois, bunq Pro à 9,99 € par mois et bunq Elite à 18,99 € par mois), plus ou moins complètes et adaptées à tous les profils. bunq a aussi un compte épargne rémunéré à 1, 56 %, accessible gratuitement avec l’offre bunq Free. En plus de ses conditions d’accès très souples, la banque donne accès à des IBAN locaux pour payer et recevoir des paiements en devise à moindre frais.

Voici les différents avantages d’ouvrir un compte en Allemagne depuis la France chez bunq :

- 🕑 Souscription en 5 minutes : ouvrir un compte bancaire chez bunq est facile et rapide quelque soit son profil, car il suffit de présenter une carte d’identité officielle et en cours de validité

- 🌍 IBAN locaux pour 5 pays européens : bunq permet d’ouvrir des sous-comptes avec un IBAN néerlandais, allemand, espagnol, français et irlandais afin de gérer ses finances à l’étranger sans frais

- 💸 Grille tarifaire attractive : l’établissement pratique des offres aux prix intéressants, avec les 5 premiers retraits supplémentaires en Europe au-delà des limites de l’offre à 0,99 € puis à 3,99 €

- 🔒 Moyens de paiement variés : bunq délivre jusqu’à 3 cartes Mastercard physiques et jusqu’à 25 cartes virtuelles pour gérer ses paiements en ligne de façon sécurisée

- 💰 Cashback jusqu’à 2 % : la banque a son système de cashback à 1 % pour les dépenses effectuées dans les lieux de restauration et à 2 % pour les déplacements en transports en commun

- 👨💼 Assistance 24/7 : souvent réservé aux comptes pros, bunq se différencie avec son service client disponible 24 heures sur 24 et 7 jours sur 7 via son application et par e-mail en cas de problème

Comment ouvrir un compte épargne en Allemagne ?

Voici comment ouvrir un compte épargne en Allemagne :

- Aller sur le site de la banque

- Choisir son compte épargne

- Remplir le questionnaire en ligne

- Télécharger les justificatifs

- Valider l’ouverture du compte épargne

👉 Si vous vous demandez comment ouvrir un compte en banque en Allemagne pour épargner, il est intéressant de souscrire chez bunq. La banque propose une offre de compte épargne 100 % gratuite, sans frais et avec un taux d’intérêt intéressant de 1,56 %. Dans les banques traditionnelles, il n’est pas possible d’ouvrir un compte courant sans apporter la preuve de sa résidence en Allemagne ni un compte épargne qui est soumis à la même condition de domiciliation dans le pays.

Peut-on ouvrir un compte en Allemagne en étant interdit bancaire ?

Oui, il est possible d’ouvrir un compte en Allemagne en étant interdit bancaire. Être interdit bancaire en France n’empêche pas de faire une demande d’ouverture de compte courant en Allemagne dans une banque traditionnelle. Les fichiers de la Banque de France sont nationaux et ne sont pas partagés aux banques domiciliées hors du territoire, dans des pays de l’Union européenne ou à l’international.

Néanmoins, les banques allemandes peuvent interroger les fichiers français recensant les incidents de paiement pour un client souhaitant souscrire un crédit afin de s’assurer de sa solvabilité.

👉 Chez bunq et Wise, les interdits bancaires ont aussi la possibilité d’ouvrir un compte courant. Ces banques ont des conditions d’accès très souples et offrent leurs services aux étudiants, aux personnes aux revenus fluctuants, aux étrangers, aux primo-bancarisées, mais également aux personnes en situation de surendettement. Il est donc autorisé d’ouvrir un compte en Allemagne en étant inscrit au FICP Banque de France auprès de ces établissements.

Quels sont les types de compte bancaire en Allemagne ?

Les types de comptes bancaires en Allemagne sont :

- Girokonto (compte courant)

- Tagesgeldkonto (compte épargne à accès immédiat)

- Sparkonto (compte épargne à accès limité)

- Depot (compte titres)

- Comptes en ligne

En Allemagne, les comptes courants des banques traditionnelles sont appelés Girokonto. Ils fonctionnent de la même façon que les comptes en banques classiques français.

Pour épargner, les clients allemands ont le choix entre le Tagesgeldkonto – un compte épargne rémunéré à accès immédiat – et le Sparkonto qui est un compte épargne bloqué.

Le Tagesgeldkonto offre plus de flexibilité et un accès instantané à son épargne, mais affiche un taux d’intérêt inférieur. Quant au Sparkonto, les fonds sont bloqués pendant un certain temps et offrent en contrepartie un taux d’intérêt plus intéressant.

👉 Il existe un réseau de banques traditionnelles proposant leurs services aux résidents allemands, comme Commerzbank, Deutsche Bank ou DZ Bank. Pour bénéficier d’une plus grande flexibilité et de tarifs attractifs, il est conseillé de souscrire chez des banques en ligne telles que Bitwala, Fidor Bank, Kontist, Tomorrow ou Vivid. Enfin, pour ouvrir un compte bancaire en Allemagne en non-résident, il faut se tourner vers des établissements tels que bunq et Wise.

Ouvrir un Compte en Allemagne depuis la France : À Retenir !

Pour ouvrir un compte bancaire en Allemagne sans être résident, la solution est de souscrire chez bunq ou Wise. Ces deux établissements bancaires permettent de souscrire l’ouverture d’un compte bancaire ou d’un sous-compte avec un IBAN allemand, afin de régler et de recevoir des paiements en devise à moindre coût. La souscription se fait facilement en ligne, en 5 minutes seulement et avec une simple pièce d’identité en cours de validité (et un justificatif de domicile chez Wise).

Si vous souhaitez ouvrir un compte en Allemagne sans y habiter, il est recommandé d’opter pour une banque mobile telle que bunq ou Wise. La souscription démarre par le remplissage d’un formulaire avec ses informations personnelles, puis par la sélection de sa formule de compte bancaire allemand.

👉 Pour envoyer son dossier, il faut fournir un justificatif d’identité et éventuellement un justificatif de domicile. Une fois la demande validée, il ne reste plus qu’à activer l’ouverture du compte en banque pour commencer à l’utiliser et recevoir sa carte bancaire.

Une suggestion ou une remarque sur l’ouverture d’un compte en Allemagne ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.