Sommaire

- Comment ouvrir une assurance vie pour son fils majeur ?

- 1. Choisir le meilleur contrat d’assurance vie pour son fils majeur

- 2. Contacter le distributeur pour ouvrir l’assurance vie pour son fils majeur

- 3. Compléter le dossier d’ouverture de l’assurance vie pour son fils majeur

- 4. Fournir les documents justificatifs

- 5. Effectuer un versement initial

- 6. Finaliser la souscription

- FAQ : tout savoir sur l’ouverture d’une assurance-vie pour votre fils majeur

- Qui peut ouvrir une assurance-vie pour son fils majeur ?

- Quels documents pour l’ouverture d’une assurance vie pour un enfant majeur ?

- Quelles conditions pour souscrire une assurance vie pour son fils majeur ?

- Combien de temps pour ouvrir une assurance vie pour un enfant majeur ?

- Quels avantages d’ouvrir une assurance-vie pour son enfant majeur ?

- Quels inconvénients d’ouvrir une assurance-vie pour son enfant majeur ?

- Quel type de contrat choisir pour un enfant majeur ?

- Combien verser dans une assurance-vie pour son fils majeur ?

- Quelle fiscalité pour l’assurance-vie souscrite au nom d’un enfant majeur ?

- Souscrire une assurance vie pour son fils majeur : conclusion

Vous souhaitez savoir les étapes pour ouvrir une assurance-vie pour son fils majeur ? Vous êtes au bon endroit pour en savoir plus 🙂 !

En France, l’assurance-vie est le pilier de l’épargne, une enveloppe d’investissement qui allie flexibilité, rendement et avantages fiscaux. Si elle est couramment souscrite par des individus pour protéger leur famille ou préparer leur retraite, de plus en plus de parents se tournent vers cette solution pour épauler financièrement leur progéniture à l’âge adulte.

Ouvrir une assurance-vie au nom d’un enfant majeur est une stratégie privilégiée pour anticiper et faciliter certains caps de la vie (études supérieures, premier achat immobilier…).

Embarquez avec nous à la découverte des meilleurs contrats et des démarches à comprendre : 👇

Ouvrir une assurance-vie pour son fils majeur : |

|||||

|---|---|---|---|---|---|

n° | Contrat | Versement initial | Frais de gestion | Offre de bienvenue | En savoir plus |

1 |

| 300 € | - Supports : 0,50 à 2 % | Pas d’offre | |

2 |

| 1000 € | 1,06% / an | ✅ Jusqu’à 1500 € Offerts ! | |

3 |

| 1000 € | - Supports : 0,85 % | ✅ Jusqu’à 500 € Offerts ! | |

4 |

| 0 € | - Supports : 0,75 % à 0,85 % | ✅ 100 € Offerts ! | |

5 |

| 300 € | - Supports : 0,75 à 3 % | ✅ 80 € Offerts ! | |

6 |

| 300 € | - Supports : 0,40 à 0,75% | Pas d'offre | |

7 |

| 100 € | - Supports : 0,40 à 0,75 % | ✅ Jusqu’à 1000€ Offerts ! | |

8 |

| 300 € | - Supports : 0,75 % | ✅ Jusqu'à 160€ Offerts ! | |

Comment ouvrir une assurance vie pour son fils majeur ?

Voici les étapes pour ouvrir une assurance vie pour son fils majeur :

- Choisir le meilleur contrat

- Prendre contact avec le distributeur

- Compléter le dossier de souscription

- Fournir les documents justificatifs

- Effectuer un versement initial

- Finaliser la souscription

1. Choisir le meilleur contrat d’assurance vie pour son fils majeur

L’étape de choix du contrat est fondamentale, car elle pose les bases de l’investissement pour votre fils majeur. Raison pour laquelle il est souvent recommandé de consulter un conseiller en gestion de patrimoine ou un courtier spécialisé pour obtenir des conseils personnalisés. Ne vous précipitez pas. La souscription d’une assurance-vie est une décision à long terme, donc prenez le temps nécessaire pour évaluer vos options et faire le bon choix.

Voici comment un parent peut choisir la meilleure assurance vie pour son fils majeur :

- Définir les objectifs et besoins : avant de commencer à chercher un contrat, il est essentiel de définir clairement les objectifs de cet investissement. Est-ce pour la préparation d’un projet à court/moyen terme (études, achat immobilier), pour la constitution d’une épargne à long terme, ou encore pour une transmission patrimoniale optimisée ?

- Analyser le type de contrat : Si la sécurité est une priorité, cherchez des contrats qui offrent de bons fonds en euros avec un historique de rendements solides. Multisupports : Si vous (ou votre enfant majeur) êtes disposés à prendre des risques pour des rendements potentiels plus élevés, recherchez des contrats multisupports offrant une large gamme d’unités de compte

- Comparer les frais : les frais peuvent fortement impacter le rendement net. Il est crucial de comparer les frais de gestion, les frais sur versements, les frais d’arbitrage, etc.

- Évaluer la qualité de l’assureur et du distributeur : recherchez des avis sur la compagnie d’assurance, sa solvabilité, la qualité de son service client, etc. Si vous passez par un conseiller ou un courtier, vérifiez ses références, sa réputation et la transparence de ses conseils

👉 Une fois que vous avez une shortlist de contrats qui vous intéressent, contactez les distributeurs ou les compagnies d’assurance pour obtenir des devis ou des brochures détaillées. Considérez également les options et garanties supplémentaires : certains contrats offrent des garanties en cas de décès, des options de prévoyance ou des services d’accompagnement. Évaluez si ces options ont une valeur ajoutée pour votre situation.

2. Contacter le distributeur pour ouvrir l’assurance vie pour son fils majeur

Une fois que vous avez identifié le contrat pour ouvrir une assurance-vie à votre fils majeur, l’étape suivante consiste à entrer en contact. Prendre contact avec le distributeur est une étape essentielle qui vous permet non seulement de clarifier tous les aspects du contrat, mais aussi d’établir une relation avec la compagnie d’assurance. C’est également l’occasion d’évaluer la qualité du service client, un élément que nous ne devons pas négliger dans le choix de l’assurance-vie.

Voici comment procéder :

- Le contact initial : cela se fait généralement en ligne, puisque la plupart des distributeurs modernes, en particulier les assureurs en ligne ou les banques en ligne, offrent la possibilité de demander des informations ou d’initier le processus de souscription directement sur leur site web

- Poser des questions : profitez de ce premier contact pour poser toutes les questions que vous pourriez avoir concernant le contrat, les frais, les options disponibles, etc. Assurez-vous de comprendre tous les aspects du contrat pour un enfant majeur

- Demander une documentation : demandez une brochure, un guide ou tout autre document d’information relatif au contrat. Cela vous permettra d’étudier les détails à votre rythme et de disposer d’un support écrit

- Discuter des modalités de versement : très important dans le cadre d’un contrat pour jeunes, renseignez-vous sur les modalités de versement : montant minimal requis pour l’ouverture, versements réguliers, versements exceptionnels, etc.

- Comprendre le processus de souscription : demandez comment se déroule concrètement la souscription (quels formulaires remplir, quels documents fournir, combien de temps cela prend, etc.)

👉 C’est l’occasion d’avancer sur la question du mandat de gestion, si vous envisagez une gestion pilotée ou si vous souhaitez bénéficier de conseils pour choisir vos supports d’investissement, renseignez-vous sur l’accompagnement proposé par le distributeur. Et si vous avez des spécificités à évoquer (situations fiscales particulières, souhait de stipulations particulières dans la clause bénéficiaire, etc.), c’est le moment de les partager avant de contractualiser !

3. Compléter le dossier d’ouverture de l’assurance vie pour son fils majeur

Une fois le contact établi avec le courtier (ex : Linxea), vous devrez compléter le dossier de souscription pour officialiser l’adhésion au contrat d’assurance-vie de votre fils majeur. Pas de précipitation ! Lisez attentivement tous les documents avant de les signer. Assurez-vous de comprendre toutes les clauses et conditions. Une fois que tout est en ordre, signez le formulaire de souscription ainsi que tout autre document requis.

Voici comment se déroule cette étape :

- Formulaire de souscription : vous devrez fournir des détails tels que le nom, le prénom, l’adresse, la date de naissance, la situation professionnelle, et d’autres informations pertinentes sur l’enfant majeur (le futur assuré). Certaines questions peuvent concerner la situation fiscale de l’enfant, notamment s’il est résident fiscal français.

- Choix des supports d’investissement : si le contrat est multisupport, vous devrez indiquer comment vous souhaitez répartir le premier versement entre les différents supports (fonds en euros, unités de compte, etc.).

- Modalités de versement : indiquez si vous souhaitez faire un versement unique, des versements libres, ou mettre en place des versements périodiques (mensuels, trimestriels, etc.)

- Clause bénéficiaire : vous devrez préciser d’emblée qui sont les bénéficiaires en cas de décès de l’assuré et dans quelles proportions. Cette clause est modifiable à tout moment pendant la durée du contrat

- Options de gestion : si le contrat propose des options telles que la sécurisation des plus-values, la dynamisation des gains, ou d’autres options de gestion, vous devrez préciser si vous souhaitez en bénéficier.

- Questionnaire AMF : de nombreux distributeurs demandent de remplir un questionnaire pour évaluer votre connaissance et expérience en matière d’investissement, votre capacité financière, et vos objectifs. Cela permet de s’assurer que les supports proposés correspondent à votre profil de risque

👉 Pour ouvrir une assurance vie valide pour son fils majeur, il est capital de remplir le dossier avec précision et honnêteté. Toute omission ou inexactitude pourrait en effet avoir des conséquences sur la validité du contrat ou sur le paiement d’un éventuel sinistre. Si vous avez des doutes ou des questions lors du remplissage, n’hésitez pas à solliciter l’aide d’un conseiller chez le courtier.

4. Fournir les documents justificatifs

Après avoir complété le dossier de souscription à l’assurance-vie, votre fils majeur aura des documents justificatifs à transmettre pour valider et finaliser l’ouverture de l’assurance-vie. Ces documents permettent à l’assureur de vérifier l’exactitude des informations fournies et de satisfaire aux obligations réglementaires, notamment en matière de lutte contre le blanchiment d’argent.

Voici les documents généralement demandés :

- Justificatif d’identité : copie d’une pièce d’identité en cours de validité (carte nationale d’identité, passeport) de l’enfant majeur pour qui le contrat est souscrit

- Justificatif de domicile : un document récent attestant de l’adresse de résidence de l’enfant majeur, comme une facture d’électricité, de gaz, de téléphone, un avis d’imposition, etc.

- Justificatif de situation : pour certains contrats ou selon la situation de l’enfant majeur, des justificatifs complémentaires peuvent être demandés : un avis d’imposition, un justificatif de revenus, un certificat de scolarité, etc.

- RIB (Relevé d’Identité Bancaire) : si vous envisagez des prélèvements automatiques ou si le contrat le nécessite, un RIB au nom de l’enfant majeur sera demandé

- Questionnaire de santé ou certificat médical : si le contrat comporte des garanties supplémentaires ou si le montant investi dépasse certains seuils, un questionnaire de santé ou un certificat médical peut être requis

- Formulaire de déclaration fiscale : certains contrats peuvent nécessiter une déclaration concernant la résidence fiscale de l’enfant majeur

- Justificatif de versement initial : si vous faites un versement par chèque, le chèque lui-même peut servir de justificatif. Si le versement est effectué par virement, une copie de l’ordre de virement peut être demandée

- Autres documents spécifiques : selon la nature du contrat, d’autres documents peuvent être nécessaires, comme une déclaration sur l’origine des fonds, un acte notarié sur la situation de l’enfant majeur

👉 Veillez à fournir des documents à jour et en bonne qualité (lisibles, non tronqués). Tout document manquant ou non conforme peut retarder la finalisation de la souscription. De plus, la fourniture de faux documents sur la situation du fils majeur ou de fausses informations peut entraîner la nullité du contrat. Tous les assureurs de notre sélection (voir tableau au début du dossier) offrent désormais la possibilité de télécharger les documents directement sur leur plateforme en ligne, ce qui est pratique.

5. Effectuer un versement initial

Le versement initial, de 100 à 1000 € selon le contrat, est la première contribution financière que vous effectuez pour activer le contrat d’assurance-vie de votre fils majeur. Ce n’est qu’une fois le versement initial reçu et confirmé, que les investissements que vous avez choisis lors de la souscription (achats de parts de fonds en euros, unités de compte, etc.) seront initiés.

Voici ce que vous devez savoir à propos de cette étape :

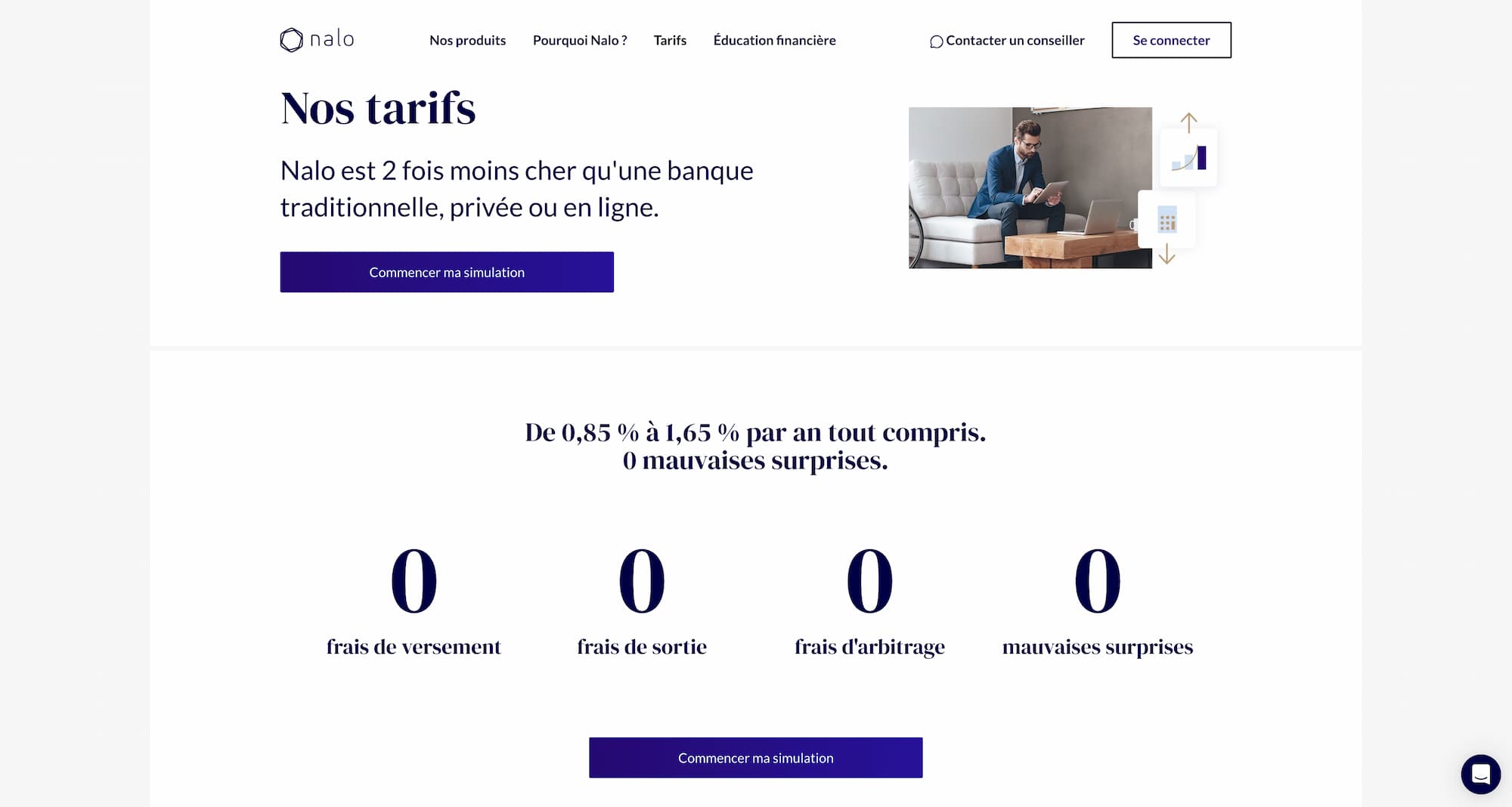

- Montant minimal : chaque contrat d’assurance-vie a un montant minimal requis pour le versement initial. Ce montant varie selon les contrats et les distributeurs, allant de sommes modiques (comme 50 € ou 300 €) à des montants plus élevés pour certains contrats haut de gamme (1000 € chez Nalo)

- Moyens de paiement : le virement est le moyen le plus courant. Si vous avez fourni un RIB et autorisé un prélèvement pour des versements programmés, cette option peut être utilisée pour le versement initial et les versements ultérieurs.

- Répartition du versement : si vous avez opté pour un contrat multisupport, lors du versement initial, vous devrez préciser comment vous souhaitez répartir ce montant entre les différents supports disponibles (fonds en euros, unités de compte, etc.)

👉 Une fois le versement effectué, il faudra un certain temps pour que l’argent soit crédité sur le contrat. Ce délai varie selon les assureurs et les moyens de paiement, mais généralement, il se situe entre quelques jours à deux semaines. Après que le versement initial a été traité, l’assureur ou le distributeur vous enverra par mail une confirmation, celle-ci indiquera le montant versé, la date de versement, et la valeur de votre contrat.

6. Finaliser la souscription

Après avoir effectué le versement initial sur l’assurance-vie de votre fils majeur, il reste quelques étapes finales pour concrétiser la souscription. Une fois que l’assureur a reçu et traité tous les documents et le versement initial, il vous enverra une copie du contrat signé, généralement accompagnée d’un livret d’accueil ou d’un guide de l’assuré. Cela confirme que la souscription est complète et que le contrat est en vigueur.

Voici ce qu’il faudra faire ensuite pour boucler la souscription de l’assurance vie de votre fils majeur :

- Activation de l’espace client (si applicable) : vous recevrez de l’assureur votre identifiant et un mot de passe temporaire pour accéder à votre espace client. Cela permettra à votre fils majeur de consulter et gérer le contrat à distance, d’effectuer des rachats ou des versements, d’ajuster la répartition des investissements, etc.

- Confirmation des investissements : vous devriez recevoir une confirmation des investissements réalisés avec le versement initial, montrant la répartition des fonds entre les différents supports choisis

- Mise en place de versements périodiques (si choisis) : si vous avez opté pour des versements réguliers (mensuels, trimestriels, etc.), ces prélèvements seront mis en place et vous recevrez une confirmation de leur calendrier et montant

- Informations sur les options et garanties supplémentaires choisies : si vous avez sélectionné des options spécifiques (comme une gestion pilotée, des options de prévoyance, etc.), vous recevrez des détails supplémentaires et des confirmations concernant ces options

Après la souscription d’une assurance-vie, sachez que vous bénéficiez d’un droit de renonciation. Le droit des assurances vous accorde 30 jours calendaires révolus à compter de la conclusion du contrat pour renoncer à votre assurance-vie si vous ou votre fils majeur changez d’avis. Si vous exercez ce droit, l’intégralité de votre versement initial vous sera remboursée, même si dans la pratique certains assureurs font traîner le remboursement…

👉 Ce droit et la procédure pour l’exercer devraient être clairement indiqués dans la documentation reçue. Voilà pourquoi votre enfant majeur doit conserver en lieu sûr tous les documents reçus (contrat signé, confirmations, guides, etc.) pour référence future.

FAQ : tout savoir sur l’ouverture d’une assurance-vie pour votre fils majeur

Face à la multitude de choix et de paramètres à considérer, vous recherchez sûrement des éclaircissements pratiques. C’est tout l’objet de cette section, où nous répondons aux questions les plus fréquemment posées sur l’ouverture d’une assurance-vie pour votre fils majeur. Des démarches administratives aux avantages fiscaux, plongez dans notre FAQ pour lever les voiles sur ce dispositif patrimonial.

Qui peut ouvrir une assurance-vie pour son fils majeur ?

C’est le fils majeur lui-même qui peut ouvrir son contrat d’assurance-vie. Bien entendu, même s’il est majeur, rien n’empêche un parent de l’aider à ouvrir le contrat, compléter les formulaires, fournir des conseils, surtout si c’est le parent qui souhaite financer en tout ou en partie ce contrat. Cependant, c’est l’enfant majeur qui est le souscripteur du contrat et le signe, car il est juridiquement responsable de ses actes.

Il y a trois situations particulières où le fils majeur ne peut pas ouvrir une assurance-vie :

- La Sauvegarde de Justice : il s’agit d’une mesure de protection temporaire ou immédiate pour une personne dont les capacités sont altérées (ex : pour un jeune homme ayant subi un grave traumatisme cérébral suite à un accident, l’acte nécessite une validation ou un contrôle supplémentaire pour s’assurer qu’il est dans son intérêt)

- La Curatelle : c’est une mesure destinée aux personnes qui ont besoin d’être conseillées ou contrôlées dans les actes importants de la vie civile (ex : pour un jeune homme souffrant de troubles mentaux légers, placé sous curatelle renforcée, le curateur, souvent un proche, devra donner son accord écrit)

- La Tutelle : c’est la mesure la plus restrictive et qui concerne les personnes qui ne sont plus en mesure d’exprimer leur volonté (ex : pour un jeune homme avec une incapacité mentale sévère depuis sa naissance, ses parents prendront les décisions juridiques en son nom, effectueront toutes les démarches, donneront leur accord et signeront le contrat)

👉 Dans la pratique, un fils majeur peut ouvrir son assurance-vie, mais c’est généralement sur les conseils avisés des parents ou d’un proche. Ces derniers sont impliqués dans le processus, mais c’est l’enfant majeur qui doit donner son consentement et signer le contrat. Si un parent souhaite financer le contrat, il convient d’être conscient des implications fiscales liées aux donations.

Quels documents pour l’ouverture d’une assurance vie pour un enfant majeur ?

Voici les documents pour l’ouverture d’une assurance vie pour un enfant majeur :

- Pièce d’identité

- Justificatif de domicile

- Justificatif fiscal

- RIB

- Questionnaire de santé

- Formulaire de souscription

- Déclaration d’origine des fonds

Lorsqu’il s’agit d’ouvrir un contrat d’assurance-vie pour un enfant majeur, les documents requis sont généralement similaires à ceux demandés pour un adulte :

- Pièce d’identité : une copie recto-verso d’une carte nationale d’identité ou d’un passeport en cours de validité du fils majeur

- Justificatif de domicile : une copie d’une facture récente (moins de trois mois généralement) au nom de l’enfant majeur. Il peut s’agir d’une facture d’eau, d’électricité, de gaz, de téléphone fixe, ou un avis d’imposition. Si l’enfant vit encore chez ses parents et n’a pas de justificatif à son nom, certains assureurs peuvent accepter un justificatif de domicile des parents accompagné d’une attestation d’hébergement

- Justificatif fiscal (selon l’assureur) : une copie de l’avis d’imposition le plus récent peut être demandée pour connaître la situation fiscale

- RIB (Relevé d’Identité Bancaire) : pour définir le compte bancaire qui sera associé au contrat, notamment pour les prélèvements et versements

- Questionnaire de santé (en cas de curatelle / tutelle) : si le contrat d’assurance-vie inclut des garanties décès, un questionnaire de santé peut être nécessaire. Selon les réponses, un examen médical peut être demandé

- Formulaire de souscription : un document qui doit être rempli avec les détails du contrat, tels que le type de gestion, les supports d’investissement choisis, les modalités de versement, etc.

- Déclaration d’origine des fonds : formalité spécifique liée aux réglementations anti-blanchiment, ce formulaire peut être demandé pour déclarer l’origine des fonds initialement versés sur le contrat

👉 Bien entendu, lorsque l’ouverture du contrat est facilitée par un parent ou un représentant légal (nous avons parlé plus tôt des mesures de protection), des justificatifs supplémentaires pourraient être demandés aux parents au sujet de la situation de leur fils majeur. En fonction des exigences de l’assureur, d’autres documents ou informations peuvent être requis, à l’image d’une copie du jugement instituant la curatelle ou la tutelle.

Quelles conditions pour souscrire une assurance vie pour son fils majeur ?

Voici les conditions pour souscrire une assurance vie pour son fils majeur :

- Majorité de l’enfant

- Consentement du fils majeur

- Capacité juridique

- Justificatifs nécessaires

- Versement initial

- Résidence fiscale

Voici les conditions générales pour souscrire une assurance vie pour son fils majeur :

- Majorité de l’enfant : condition primordiale, l’enfant doit avoir atteint l’âge de la majorité, qui est de 18 ans

- Consentement du fils majeur : même si les parents souhaitent faciliter ou financer la souscription, le fils majeur doit donner son consentement. Pour cela il doit être juridiquement responsable, car c’est lui qui signera le contrat et fournira les justificatifs nécessaires

- Capacité juridique : doit avoir la capacité juridique pour souscrire. Si l’enfant est sous une mesure de protection (tutelle, curatelle, etc.), des conditions spéciales peuvent s’appliquer

- Justificatifs nécessaires : comme nous l’avons évoqué précédemment, il doit fournir des documents tels qu’une pièce d’identité, un justificatif de domicile, un RIB, etc.

- Versement initial : la plupart des contrats, y compris ceux de notre sélection, exigent un dépôt initial à l’ouverture, par virement bancaire ou par chèque transmis par voie postale

- Résidence fiscale : souvent, les assurances-vie internet sont réservées aux résidents fiscaux français ou prévoient des conditions spécifiques pour les non-résidents (ex : étude au cas par cas)

👉 Outre ces conditions générales pour ouvrir une assurance-vie pour son fils majeur, il y a également les conditions spécifiques du contrat : certains contrats peuvent avoir des conditions particulières, telles que des âges maximum pour la souscription, des montants minimum pour les versements, etc. Plus encore, il faudra faire attention aux conditions fiscales. Si les parents souhaitent financer le contrat de leur enfant majeur, il est important de se renseigner sur les implications fiscales, notamment en ce qui concerne les donations.

Combien de temps pour ouvrir une assurance vie pour un enfant majeur ?

Une semaine ou deux sont nécessaires pour ouvrir une assurance vie pour un enfant majeur. C’est un délai théorique, si tout est optimisé et que vous avez tous les documents nécessaires à portée de main. Cependant, pour prendre en compte d’éventuels retards ou demandes complémentaires, il serait sage de prévoir un délai de 3 à 6 semaines. Cela étant dit, il est toujours bon de demander à son conseiller client une estimation plus précise des délais d’ouverture du contrat.

Voici un aperçu général du processus et des délais potentiels :

- Recherche et choix du contrat : de quelques heures à plusieurs jours, selon la profondeur de vos recherches et comparaisons.

- Prise de contact et demande de souscription : cela va de l’immédiat pour les contrats en ligne, à quelques jours si vous optez pour une souscription via un conseiller ou une agence physique

- Formulaire de souscription et collecte des justificatifs : de quelques heures à quelques jours, en fonction de la disponibilité des documents nécessaires

- Envoi des documents : immédiat pour une souscription en ligne, sachant que la plupart des documents peuvent être téléchargés. Par courrier, cela peut prendre de 2 à 5 jours ouvrés, selon le service postal

- Traitement par l’assureur : de quelques jours à quelques semaines, en fonction de la charge de travail de l’assureur et de la nécessité ou non de demander des informations ou documents complémentaires

- Confirmation et activation du contrat : peut prendre quelques jours, surtout si une confirmation par courrier est envoyée

Quels avantages d’ouvrir une assurance-vie pour son enfant majeur ?

Voici les avantages d’ouvrir une assurance-vie pour son enfant majeur :

- Favoriser son épargne à long terme

- Optimiser la fiscalité

- Souplesse et flexibilité

- Préparer des projets futurs

- Transmettre un patrimoine

Par rapport à d’autres produits d’épargne-investissement, l’assurance-vie a beaucoup d’atouts :

- Favoriser l’épargne à long terme : commencer tôt permettra à votre enfant de capitaliser sur les intérêts composés, c’est-à-dire que l’intérêt généré est réinvesti et génère à son tour des intérêts. Au bout de 5 ans déjà, cela le mènera à une accumulation significative de capital !

- Optimisation fiscale : après 8 ans, rappelez-vous que l’assurance-vie bénéficie d’une fiscalité avantageuse sur les rachats (retraits) avec des abattements en cas de rachat partiel. Les contrats d’assurance-vie bénéficient d’un régime fiscal spécifique en matière de succession qui peut être très avantageux

- Grande souplesse et flexibilité : l’assurance-vie est appréciée pour sa grande flexibilité en matière d’investissements (fonds en euros, unités de compte, immobilier, etc.). Les rachats peuvent être effectués à tout moment, bien que le régime fiscal soit plus favorable après 8 ans

- Préparation à des projets futurs : avec l’assurance-vie, votre enfant a la possibilité de mettre en place des versements réguliers pour automatiser l’épargne. Que ce soit pour un achat immobilier, un projet entrepreneurial ou des études, disposer d’un capital accumulé dans une assurance-vie peut aider votre enfant majeur à financer ses projets futurs

- Transmission de patrimoine : en tant que parent, sachez que vous pouvez effectuer des donations à votre enfant majeur, qui pourraient ensuite être investies dans l’assurance-vie. Cela peut être une façon de transmettre une partie de votre patrimoine de manière optimisée

L’assurance-vie offre de nombreux avantages par rapport à d’autres placements populaires pour la transmission de capital (donation en pleine propriété, donation avec réserve d’usufruit). D’abord parce qu’en cas de décès, l’assurance-vie n’entre pas dans la succession, offrant un cadre fiscal privilégié pour la transmission.

👉 Ensuite, et surtout, l’alimentation du contrat par un parent est généralement considérée comme une donation. Or en France, chaque parent peut donner à chaque enfant, tous les 15 ans, une somme d’argent exonérée de droits de donation dans certaines limites.

Quels inconvénients d’ouvrir une assurance-vie pour son enfant majeur ?

Voici les principaux inconvénients à ouvrir une assurance-vie pour son enfant majeur :

- Plus de frais

- Des rendements en baisse

- Complexité pour les néophytes

- Disponibilité des fonds

- Risques liées aux unité de compte

Comme pour tout investissement, l’assurance-vie n’est pas sans défauts :

- Plus de frais : les contrats d’assurance-vie comportent plusieurs couches de frais, qui peuvent atteindre 2,5-3% par an au total. Frais de versement, frais de gestion, frais d’arbitrage, frais propres aux supports. Ces frais peuvent, à long terme, réduire la performance globale du contrat par rapport à d’autres placements qui pourraient avoir des frais plus bas

- Rendements des fonds en euros en baisse : ces dernières années, le rendement réel (corrigé de l’inflation) des fonds en euros (les supports les plus sûrs) suit une pente descendante. Or d’autres placements, comme l’immobilier, peuvent offrir un rendement potentiellement plus élevé, bien que plus risqué

- Complexité pour les néophytes : si l’enfant majeur n’est pas familiarisé avec les marchés financiers, le choix des unités de compte et la gestion du portefeuille peuvent sembler complexes. Cela peut nécessiter une éducation financière ou l’aide d’un conseiller dans un premier temps

- Disponibilité des fonds : inconvénient parfois négligé ! Si l’assurance-vie est généralement considérée comme un produit liquide, certains contrats peuvent avoir des restrictions ou des pénalités en cas de retrait anticipé. De plus, pour bénéficier pleinement des avantages fiscaux, il faut attendre la 8ème année

- Risques liés aux unités de compte : si une partie de l’investissement est placée en unités de compte (actions, obligations, fonds diversifiés, etc.), le capital n’est pas garanti, contrairement aux fonds en euros. L’investissement fluctue en dents de scie, et il faut accepter d’encaisser des moins-values temporaires

👉 Malgré ces inconvénients, l’assurance-vie reste l’un des placements préférés des Français. Dans la pratique, les conseillers en gestion de patrimoine soulèvent également une mise en garde auprès des parents qui alimentent l’assurance-vie de leur fils majeur : les implications en cas de litige familial. Si, pour une raison quelconque, il y a des disputes ou des litiges familiaux, les fonds versés sur l’assurance-vie de l’enfant majeur sont légalement la propriété de l’enfant et sont généralement à l’abri des revendications des parents.

Quel type de contrat choisir pour un enfant majeur ?

Le type de contrat à choisir pour un enfant majeur est un contrat en gestion pilotée avec un profil 50% actions. La gestion pilotée est, rappelons-le, une option proposée par de nombreux contrats d’assurance-vie, qui permet de déléguer la gestion du portefeuille à des professionnels. Avec un profil de risque à 50%, pour commencer, le contrat a une exposition moyenne aux marchés boursiers.

Autrement dit, un équilibre entre rendement et risque, et vous bénéficiez d’une gestion professionnelle pour réaliser les arbitrages à la place de votre enfant majeur.

Voici les avantages que l’on peut avoir à l’esprit en démarrant avec une configuration pareille :

- La diversification : avec 50% d’unités de comptes en actions, le portefeuille est diversifié, avec une combinaison d’actifs risqués (actions) et d’actifs moins volatils (obligations, fonds monétaires, sur le fonds en euros.). Cela permet de lisser les risques et de potentiellement bénéficier d’une croissance à long terme grâce aux actions

- Un potentiel de rendement raisonnable : les actions ont généralement un potentiel de rendement supérieur à celui des obligations ou des fonds monétaires sur le long terme. Une exposition de 50% offre un équilibre entre la recherche de performance et la prudence

- La gestion professionnelle : en optant pour la gestion pilotée, les décisions d’investissement sont prises par des experts qui suivent les marchés et ajustent le portefeuille en fonction de l’environnement macro

- La simplicité, pour commencer : pour les investisseurs jeunes et qui n’ont pas le temps d’apprendre tout de suite, les compétences ou le désir de gérer activement leur portefeuille, la gestion pilotée offre une solution “clé en main”

Combien verser dans une assurance-vie pour son fils majeur ?

Il faut verser entre 500 et 1000 € dans une assurance-vie pour son fils majeur, pour commencer. Mais une décision éclairée devra prendre en compte quelques facteurs plus personnels, financiers et patrimoniaux. Rien ne vous empêche de démarrer avec 200 €, ou, à l’autre bout du spectre, 10.000 €, si vos finances le permettent. Pour vous aider à faire le point, voici quelques points à considérer pour vous aider à prendre une décision :

- Les objectifs du placement : avez-vous à l’esprit un projet à court terme ? Si l’objectif est de financer un projet à court terme de l’enfant, comme des études supérieures ou un premier achat immobilier, vous pourriez commencer avec un premier versement important (mettons 5 000 €) directement sur le fonds euros. A l’inverse, si l’objectif est une épargne à long terme pour sécuriser l’avenir de votre enfant, vous pouvez envisager un montant initial plus modeste suivi de versements réguliers

- Votre capacité financière : évaluez votre capacité financière actuelle. Combien pouvez-vous mettre de côté sans affecter votre budget quotidien, vos autres investissements et votre propre épargne de précaution ?

- Les avantages fiscaux : En France, vous pouvez effectuer une donation exonérée de droits tous les 15 ans à votre enfant. Vous pourriez envisager de profiter de cet abattement pour effectuer un versement conséquent dans l’assurance-vie de votre enfant

- L’âge de l’enfant : plus l’enfant est jeune, plus il peut bénéficier de la magie des intérêts composés sur une longue période. Cela peut influencer la décision de combien verser initialement et à quelle fréquence !

- La diversification des placements : ne mettez pas tous vos œufs dans le même panier. Si vous avez déjà d’autres investissements ou si vous envisagez d’autres placements pour votre enfant, prenez cela en compte pour diversifier les sources d’épargne et de rendement

👉 Recommandation pratique : si vous êtes incertain, commencez par un montant initial modeste, puis mettez en place des versements réguliers selon vos moyens. Cela peut être 50€, 100€, 500€ ou plus par mois, selon vos possibilités. Commencez ensuite par définir clairement vos objectifs pour ce placement et évaluez votre capacité financière. Ne faites pas l’économie de la réflexion, et reconsidérez régulièrement le montant versé et ajustez-le en fonction de l’évolution de votre situation financière !

Quelle fiscalité pour l’assurance-vie souscrite au nom d’un enfant majeur ?

La fiscalité pour l’assurance-vie souscrite au nom d’un enfant majeur est de 30% par défaut. Les gains retirés sont soumis à l’impôt sur le revenu ou à un prélèvement forfaitaire libératoire de 30%, qui comprend un impôt sur le revenu (12,8%) et des prélèvements sociaux (17,2%). Toutefois, après la 8ème année du contrat, les gains retirés bénéficient d’un abattement annuel de 4 600 € pour une personne seule et 9 200 € pour un couple soumis à une imposition commune.

Il y a deux spécificités fiscales à connaître si le parent est celui qui alimente le contrat d’assurance vie de son fils majeur :

- Les donations et les abattements fiscaux : les sommes qu’un parent verse sur l’assurance vie de son enfant majeur peuvent être considérées comme des donations. Au sens fiscal, cela signifie que le parent peut donner à son enfant, tous les 15 ans, un capital de 100 000 €, sans craindre les droits de donation. Au-delà, ceux-ci s’appliquent d’office

- Les gains et intérêts générés par les supports : si le contrat est conservé par l’enfant majeur pendant au moins 8 ans, il bénéficiera d’un abattement annuel de 4600 € sur ses gains

👉 Ces mécanismes fiscaux peuvent parfois réserver de mauvaises surprises en cas de contrôle fiscal pour le parent. Raison pour laquelle il est toujours sage de prendre conseil auprès d’un conseiller en gestion de patrimoine, ou même son notaire, pour en savoir plus. Certains contrats, comme celui de Nalo, font bénéficier d’un conseil fiscal gratuit (et d’autres à travers “Nalo Gestion Privée”) à leurs clients dont l’encours familial dépasse 300 000 €.

Souscrire une assurance vie pour son fils majeur : conclusion

Tout au long de ce dossier, nous avons pu voir la nature assez multifacette de l’assurance-vie comme outil patrimonial pour un enfant majeur. L’assurance-vie se distingue par ses avantages fiscaux, notamment en termes de transmission patrimoniale. Mais elle se révèle aussi être un choix judicieux pour sa souplesse : possibilité de rachats partiels, choix entre fonds en euros et unités de compte, et options de gestion variées.

La clé du succès réside dans une souscription éclairée, appuyée par des informations solides et, idéalement, par les conseils d’un expert en gestion de patrimoine. La démarche requiert une certaine rigueur pour assurer à votre fils majeur de démarrer son épargne du bon pied.

De la sélection minutieuse du contrat à la compréhension de la fiscalité, en passant par la flexibilité des versements et les options de gestion, chaque élément revêt une importance cruciale pour maximiser les bénéfices et s’assurer d’un matelas financier solide pour l’avenir. En effet, c’est en quelque sorte une projection dans l’avenir, une préparation aux défis de demain.

Pour vous aider à créer votre assurance-vie idéale, nous évoquons pour finir ce dossier 8 contrats intéressants :

- Yomoni Vie

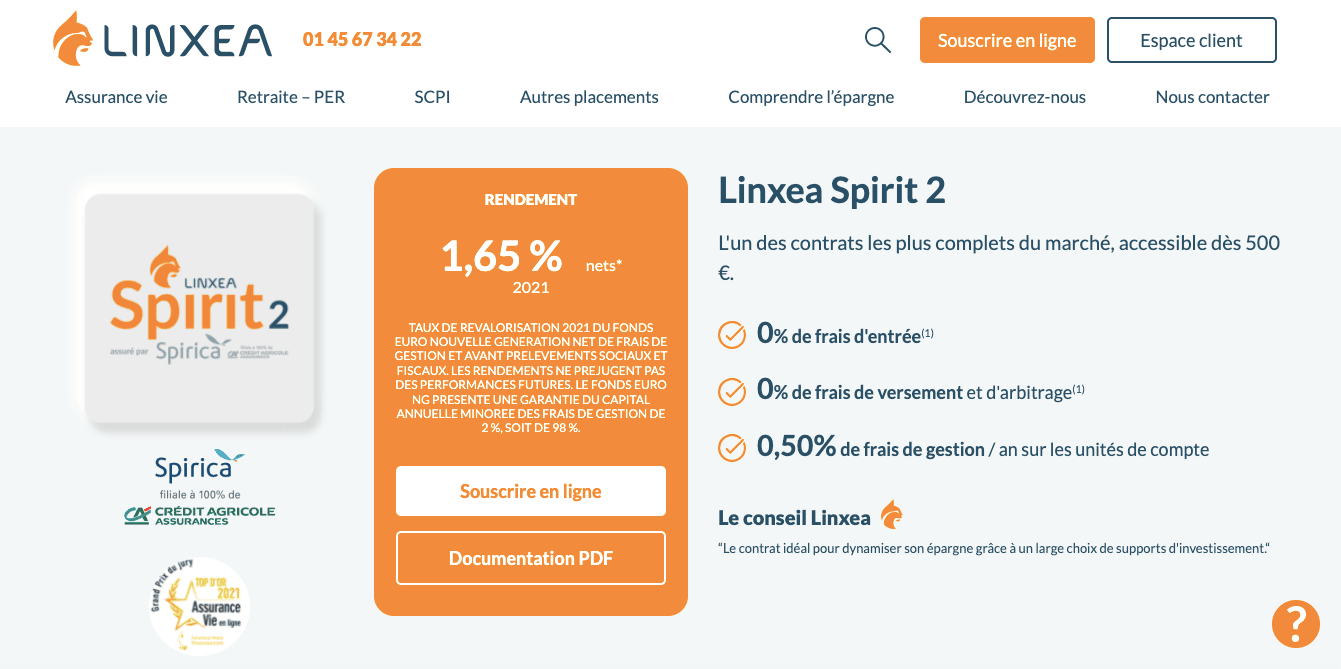

- Linxea Spirit 2

- Nalo Patrimoine

- Cashbee+

- Fortuneo Vie

- Goodvest

- Placement Direct Essentiel

- BoursoVie

Une suggestion ou une remarque sur la souscription d’une assurance-vie pour son fils majeur ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.