Sommaire

- Où ouvrir un compte joint en ligne ?

- 1. Green-Got : le compte joint le plus éthique

- 2. helios : le compte joint le plus éthique

- 3. BoursoBank : le compte joint en ligne le moins cher

- 4. Monabanq : le meilleur compte joint en ligne

- 5. Hello bank! : le compte joint en ligne le plus flexible

- 6. Revolut : le compte joint en ligne ouvert en 2 minutes

- 7. Fortuneo : le meilleur compte joint pour deux Mastercard

- 8. bunq : le compte joint le plus accessible

- Quel est le meilleur compte joint dans une banque en ligne ?

- Quelles sont les banques en ligne où ouvrir un compte commun ?

- Où ouvrir un compte joint gratuit ?

- Quels sont les comptes joints en ligne sans condition de revenu ?

- Peut-on ouvrir un compte joint sans banque ?

- Qu’est-ce qu’un compte joint ?

- Est-ce obligatoire d’ouvrir un compte commun en couple ?

- Faut-il choisir un compte individuel ou un compte joint ?

- Comment choisir un compte joint ?

- Comment ouvrir un compte joint en ligne ?

- Pourquoi ouvrir un compte joint en ligne ?

- Comment désolidariser un compte joint ?

- Que devient le compte commun en cas de décès ?

- Compte Joint : en conclusion !

Vous cherchez à en savoir plus sur le compte joint en ligne ? Vous êtes au bon endroit 😉

Comparatif des comptes joints pour débuter : 👇

Comparatif des comptes joints en ligne |

|||

|---|---|---|---|

Banque | Carte bancaire & prix | Avantage | En savoir plus |

|

| ✅ Très appréciée des clients (4,9/5 sur les stores d’app) | Voir l'offre |

|

| ✅ Banque Écologique | Voir l'offre |

|

| ✅ Banque en Ligne la Moins Chère | Voir l'offre |

|

| ✅ Meilleur SAV | Voir l'offre |

|

| ✅ Services en Agence | Voir l'offre |

|

| ✅ Meilleure App Bancaire | Voir l'offre |

|

| ✅ 0 Frais à l'Étranger | Voir l'offre |

|

| ✅ Meilleure Banque Mobile | Voir l'offre |

Où ouvrir un compte joint en ligne ?

Voici où ouvrir un compte joint en ligne :

- Green-Got : le compte joint le plus éthique et pratique

- helios : le compte joint le plus éthique

- BoursoBank : le compte joint en ligne le moins cher

- Monabanq : le meilleur compte joint en ligne

- Hello bank! : le compte joint en ligne le plus flexible

- Revolut : le compte joint en ligne ouvert en 2 minutes

- Fortuneo : le meilleur compte joint avec cartes Mastercard

- bunq : le compte joint le plus accessible

🏷️ Pourquoi Green-Got est-il le meilleur compte joint en ligne pour les jeunes engagés ?

Green-Got est le meilleur compte joint en ligne car ses offres allient performance financière et impact écologique mesurable. Il existe en effet 2 offres progressives (Essentiel et Premium) à la fois en termes de tarifs (8,90€ et 12,90€/mois) et de prestations. Selon l’offre que vous choisissez, vous disposez ainsi d’une Mastercard écologique, de cashback chez partenaires éthiques (2-5%), d’assurances et assistances complètes, de retraits gratuits et illimités en zone euro, et surtout d’un impact réel : 50M€ investis dans les leaders de la transition et 1,1M€ de dons à des associations. Chaque paiement contribue concrètement à financer des projets environnementaux.

🏷️ Quel est le meilleur compte bancaire commun gratuit ?

Le meilleur compte bancaire commun gratuit est chez BoursoBank, car les cartes bancaires sont offertes. On retrouve principalement 2 CB dans cette banque en ligne : Visa Classic et Visa Ultim. Quelle que soit la carte que vous choisissez, celle-ci est gratuite, et cela est valable pour l’ensemble des cotitulaires du compte bancaire commun. Il n’y a pas de conditions de ressources non plus. Il faut toutefois noter que les cartes doivent être utilisées au moins 1 fois dans le mois.

1. Green-Got : le compte joint le plus éthique

Pour ouvrir un compte joint éthique, responsable et engagé dans la transition écologique, Green-Got est l’établissement idéal. Son offre de compte commun sans condition de revenus est à 8,90€/mois (Essentiel) ou 12,90€/mois (Premium). Chaque cotitulaire profite du même niveau de gestion du compte et reçoit une carte Mastercard écologique en bois de cerisier durable ou plastique recyclé à 86%.

Caractéristiques principales du compte joint Green-Got : 👇

|

|||

|---|---|---|---|

Carte bancaire | Conditions | Points clés | En savoir plus |

| Sans condition de revenus | ✅ Deux CB gratuites incluses | |

| Sans condition de revenus | ✅ Deux CB gratuites incluses | |

Résumé des points essentiels du compte joint Green-Got :

- 🌍 Conditions d’éligibilité souples et engagement écologique : le compte commun Green-Got est accessible sans condition de revenu et sans obligation préalable. Un couple, des colocataires, des amis ou des membres d’une même famille peuvent souscrire facilement en ligne via l’application en quelques minutes. Chaque dépense finance des projets de transition écologique : 50M€ investis dans les leaders de la transition via GG Planet et 1,1M€ de dons via GG Reverse.

- 💳 2 Mastercard écologiques gratuites incluses : chaque cotitulaire reçoit sa propre Mastercard en bois de cerisier durable ou plastique recyclé à 86% avec débit systématique. Les plafonds des cartes bancaires sont ajustables, avec retraits gratuits et illimités en zone euro. Les deux titulaires accèdent aux mêmes avantages et assurances complètes.

- 💸 Grille tarifaire attractive avec avantages inclus : hormis l’abonnement mensuel (8,90€ ou 12,90€), l’offre est sans frais supplémentaires. Vous bénéficiez de 0% de frais à l’étranger, de cashback chez partenaires (SNCF 2%, GreenGo 5%, Biocoop 4%), de tirelires illimitées partageables et d’assurances complètes. L’offre Premium ajoute l’accès au Club Grand Voyageur TGV Inoui.

|

|

|---|---|

Avantages Avantages |  Inconvénients Inconvénients |

| ✅ Souscription rapide en ligne ✅ Aucune condition de revenus ✅ 2 Mastercard écologiques gratuites ✅ 0% de frais à l'étranger ✅ Tirelires illimitées et partageables ✅ Cashback 2-5% chez partenaires ✅ Assurances complètes incluses ✅ Impact écologique mesurable et partagé ✅ Notes exceptionnelles : 4,9/5 ✅ Certifiée B Corp 2024 | - Offres payantes (8,90€ par mois) |

2. helios : le compte joint le plus éthique

Pour ouvrir un compte joint éthique et responsable, helios est l’établissement idéal. Son offre de compte commun sans condition de revenus est à 3€ par personne par mois, soit 6€ par mois au total. Si les deux titulaires sont déjà clients helios, l’ouverture du compte commun est gratuite. Chaque cotitulaire profite du même niveau de gestion du compte et reçoit une carte bancaire internationale Visa Classic en plastique recyclé.

Voici les caractéristiques principales de l’offre de compte joint helios : 👇

|

|||

|---|---|---|---|

Carte bancaire | Conditions | Points clés | En savoir plus |

| Sans condition de revenus | ✅ Deux CB incluses | |

Résumons les points essentiels à retenir sur le compte joint helios :

- 🤝 Conditions d’éligibilité souples : le compte commun helios est accessible sans condition de revenu et sans obligation d’ouvrir un compte courant au préalable. Des colocataires, des amis, un couple ou des membres d’une même famille peuvent souscrire facilement en ligne en 10 minutes seulement

- 💳 2 CB Visa Classic incluses : chaque cotitulaire reçoit sa propre Visa Classic en plastique recyclé à débit immédiat à contrôle de solde. Les plafonds des cartes bancaires sont ajustables via l’espace client, jusqu’à 10 000€ par mois pour les paiements et 1500€ par mois pour les retraits

- 💸 Grille tarifaire intéressante : hormis les cotisations, l’offre est sans frais de tenue de compte et la plupart des services sont inclus. Seuls les retraits hors limites mensuelles gratuites ou à l’étranger sont commissionnés. Les paiements à l’international sont facturés au-delà de 2 000€.

En conclusion, voici un comparatif des forces et des faiblesses du compte joint helios : 👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Souscription rapide en ligne ✅ Aucune condition de revenus ✅ 2 CB Visa Classic incluses ✅ Plafonds de dépenses confortables ✅ Offre gratuite pour les clients helios ✅ 3 mois Offerts ! | - CB à contrôle de solde - Pas de débit différé ou de découvert - Pas de dépôt de chèques ou espèces |

3. BoursoBank : le compte joint en ligne le moins cher

Le compte joint BoursoBank a les conditions tarifaires et d’ouverture les plus attractives du marché. Principalement deux offres sont proposées : Visa Welcome et Visa Ultim. Non-seulement pour chacune des deux offres, l’ouverture est gratuite, mais en plus, elle ne nécessite pas de justifier de revenus mensuels net minimaux (à l’exception du débit différé pour Ultim). L’offre est flexible, chaque co-titulaire du compte joint pouvant choisir sa carte.

|

|||

|---|---|---|---|

Carte bancaire | Conditions | Points clés | En savoir plus |

| Sans condition de revenus | ✅ Tarifs attractifs | |

| Sans condition de revenus (hors débit différé) | ✅ Tarifs attractifs | |

Voici les informations principales concernant le compte joint BoursoBank :

- 💳 Choix entre plusieurs offres : chaque co-titulaire du compte joint peut avoir des besoins différents eu égard leur carte bancaire et peut, dès lors, décider de choisir la carte bancaire Visa Welcome plutôt que la Visa Ultim, et vice-versa.

- 🤝 Pas de conditions de revenus : quelle que soit l’offre que vous choisissez chez BoursoBank, vous ne devez pas attester d’un minimum de revenu mensuel, et c’est donc une offre qui conviendra à de nombreuses personnes, comme les jeunes actifs, ceux en reconversion professionnelle, etc. Il est cependant à noter que si vous choisissez le débit différé pour la carte Visa Ultim, il faut justifier de 3000€ de revenus mensuels cumulés, sans obligation de domiciliation.

- 💸 Des tarifs intéressants : que ce soit pour Visa Welcome ou Visa Ultim, vous n’avez pas à payer pour ouvrir un compte joint BoursoBank ; cela vous permet de réaliser des économies intéressantes, à condition que vous utilisiez la carte bancaire au moins une fois par mois. A défaut, il en coûtera respectivement 5 et 9 euros par mois, selon la carte. Par ailleurs, les cartes bancaires BoursoBank gratuites sont d’autant plus attractives qu’elles n’imposent aucune condition de revenu, un mix plutôt rare.

- 🎁 Une offre de bienvenue à saisir à la souscription : l’ouverture du compte joint en ligne étant conditionnée à l’ouverture d’un compte individuel, chaque nouveau client peut bénéficier d’une prime de bienvenue à la souscription. Découvrez les conditions des 150 euros Boursorama pour bénéficier de l’offre de bienvenue.

Terminons avec les avantages et inconvénients du compte joint BoursoBank : 👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Cartes bancaires gratuites ✅ Aucune condition de revenu ✅ Offres personnalisées | - Pas de dépôt d'espèces |

Pour comprendre réellement le fonctionnement de la banque en ligne et sa grille tarifaire, découvrez notre dossier spécial BoursoBank avis.

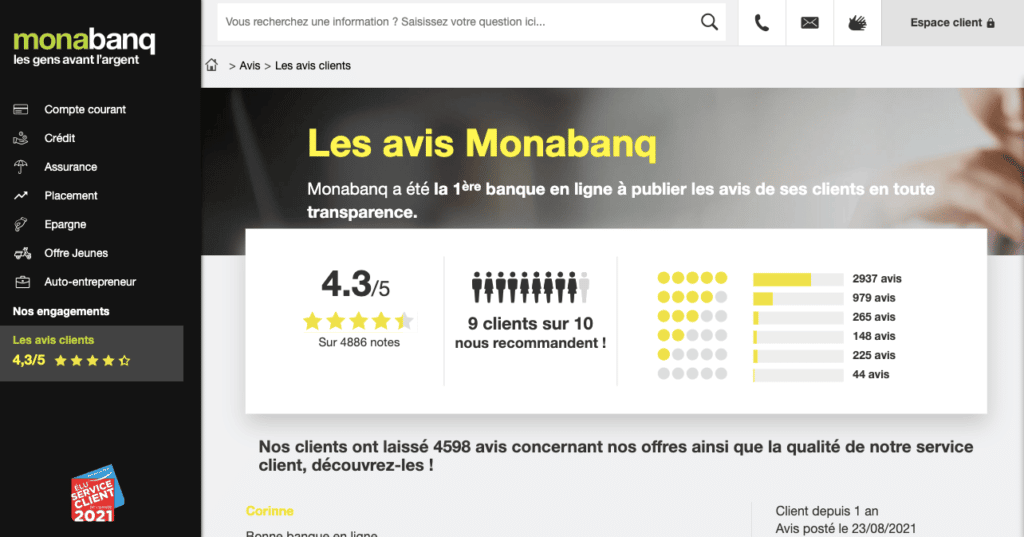

4. Monabanq : le meilleur compte joint en ligne

Le meilleur compte joint en ligne est Monabanq. Son offre bancaire démarre à 3€ par mois avec une carte bancaire Visa Classic. Son offre est très flexible, car les co-titulaires du compte commun ont aussi accès à une offre premium à 12€ par mois avec deux cartes bancaires Visa Premier.

|

|||

|---|---|---|---|

Carte bancaire | Conditions | Points clés | En savoir plus |

| Sans condition de revenus | ✅ Offre bancaire flexible | |

| Sans condition de revenus | ✅ Débit différé disponible | |

Voici ce qu’il faut retenir sur le compte commun en ligne Monabanq :

- 💳 Choix entre Visa Classic et Visa Premier : les clients ont le choix entre deux formules avec Visa Classic (à 3 et 6€ par mois) et une formule avec une carte Visa Premier.

- 🤝 Aucun revenu minimum requis : les offres Monabanq sont accessibles au plus grand nombre, car il n’est pas nécessaire de présenter un justificatif de revenu minimum pour devenir client. Cependant, les revenus peuvent être pris en compte pour définir les plafonds de la carte bancaire

- 💸 Tarifs attractifs : le prix d’un compte joint en ligne démarre à 3€ avec une carte bancaire Visa Classic, aucun frais de tenue de compte n’est appliqué et la majorité des services bancaires du quotidien sont gratuits

Pour conclure, voici les avantages et inconvénients du compte joint en ligne Monabanq : 👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Sans conditions de revenus ✅ Tarifs peu élevés ✅ Flexibilité de l’offre pour les co-titulaires ✅ Jusqu’à 280€ Offerts + 5% de cashback pendant 3 mois ! | - Offre bancaire payante |

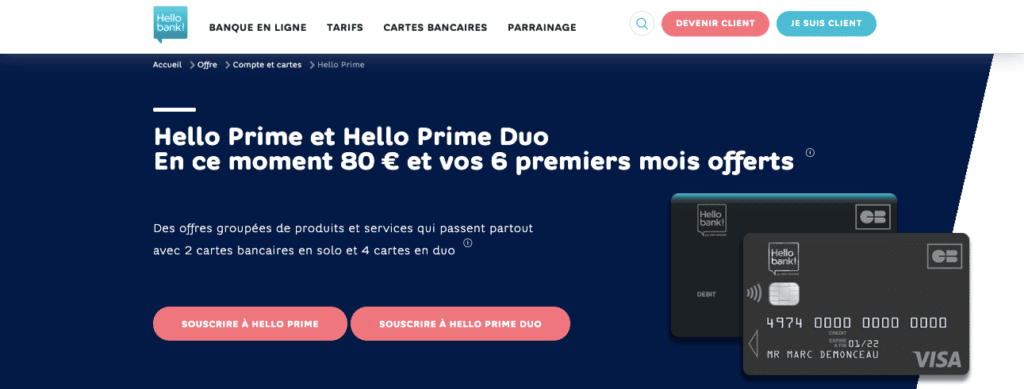

5. Hello bank! : le compte joint en ligne le plus flexible

Hello bank! est la meilleure banque en ligne pour une offre de compte joint flexible. Effectivement, on retrouve surtout deux offres, correspondant à deux cartes bancaires : Hello One Duo et Hello Prime Duo. La première est la plus accessible : gratuite, elle n’exige de plus aucune condition de revenus. A l’inverse, la seconde est payante et impose 2000€ de revenus mensuels, mais comporte des renforts supplémentaires. Chacun peut ainsi s’y retrouver.

|

|||

|---|---|---|---|

Carte bancaire | Conditions | Points clés | En savoir plus |

| Sans condition de revenus | ✅ Tarifs intéressants | |

| 2000€ / mois de revenus min. | ✅ Débit différé disponible ! | |

Voici ce qu’il faut retenir sur le compte joint Hello bank! :

- 🤝 Des offres adaptées à chaque profil : selon vos besoins et vos capacités financières, vous pourrez préférer telle carte à telle autre. Par exemple, si vos revenus mensuels sont inférieurs à 2000€ par mois et que vous ne souhaitez pas payer pour votre carte bancaire, Hello One Duo est le meilleur choix. En revanche, pour profiter de services d’assistance et d’assurance (entre autres), vous préférerez plutôt Hello Prime Duo. Allez plus loin en découvrant notre avis sur le compte joint Hello bank!

- 🎁 Une offre Hello Prime Duo très complète : cette carte bancaire est une version améliorée de Hello One Duo, en quelque sorte. En plus d’en reprendre les fonctionnalités, elle ajoute des prestations supplémentaires attractives. Il s’agit, entre autres, d’assurances renforcées, d’un service d’assistance, y compris à l’étranger, et la disponibilité de la CB virtuelle

- 💸 Faire des économies sur ses frais bancaires : on note d’abord que l’offre Hello One Duo est gratuite. Par ailleurs, de nombreux frais sont inexistants, comme les frais de tenue de compte et les frais de résiliation. De plus, Hello bank! n’impose pas de condition d’utilisation.

- ❤️ Jusqu’à 180€ offerts à la souscription : actuellement les nouveaux clients (compte joint ou individuel) bénéficient d’une offre de bienvenue Hello bank! de 80 euros à l’ouverture du compte et de 100€ en bons d’achat pour la domiciliation du compte

En conclusion, voici les avantages et inconvénients du compte joint en ligne Hello bank! : 👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Des offres adaptées et progressives ✅ Des tarifs attractifs ✅ Hello One Duo gratuite et sans conditions de revenus ✅ Jusqu'à 280€ Offerts + Hello Prime à 0€/mois pendant 6 mois ! | - Offre Hello Prime duo conditionnée |

6. Revolut : le compte joint en ligne ouvert en 2 minutes

Pour ouvrir un compte joint gratuitement en moins de 2 minutes, Revolut est la meilleure banque. La banque en ligne permet de souscrire l’ouverture d’un compte commun sans aucun délai et sans frais, à la condition que les co-titulaires soient tous deux clients Revolut. Chaque titulaire reçoit une carte bancaire au design standard aux plafonds d’opérations identiques à ceux de la carte liée à son compte individuel (Standard, Plus, Premium, Métal ou Ultra).

Voici les détails principaux à connaître sur l’offre de compte joint Revolut : 👇

|

|||

|---|---|---|---|

Carte bancaire | Conditions | Points clés | En savoir plus |

| Sans condition de revenus | ✅ Deux CB incluses | |

- ✍️ Conditions de souscription souples : le compte commun de Revolut n’est soumis à aucune condition de revenu et est accessible à tous les détenteurs d’un compte courant gratuit ou payant dans la banque en ligne. Un couple, des amis ou des colocataires peuvent l’ouvrir de façon quasi immédiate et 100 % gratuitement depuis leur application

- 💳 2 CB Standard incluses : chaque co-titulaire reçoit une carte bancaire, dont les limites sont identiques à celles de la CB liée à son compte courant. Un co-titulaire ayant souscrit l’offre Premium profite de la gratuité des retraits jusqu’à 400€ par mois, tandis que le second est plafonné à 200€ avec la formule Standard. Ce dernier ne pourra donc pas profiter des plafonds plus élevés du co-titulaire sur le compte commun

- 💸 Compte sans frais : comme c’est le cas pour ses comptes individuels, Revolut propose un compte joint sans frais d’ouverture, de clôture ou de tenue de compte. La grille tarifaire des opérations reste la même et les cartes bancaires ne sont soumises à aucune condition d’utilisation pour profiter de leur gratuité

Pour finir, retrouvez les avantages et les inconvénients du compte joint Revolut : 👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Ouverture immédiate et gratuite ✅ 2 CB Standard incluses ✅ Sans condition de revenus | - Plafonds fixés en fonction de son compte courant - CB à contrôle de solde - Pas de débit différé ou de découvert - Pas d’encaissement de chèques ou d’espèces |

📌 Retrouvez ici notre avis sur le compte joint Revolut !

7. Fortuneo : le meilleur compte joint pour deux Mastercard

Pour un compte joint avec deux CB Mastercard, Fortuneo est le meilleur choix. Au sein de ce comparatif de compte joint en ligne, il s’agit en effet de l’unique banque à proposer une offre avec Mastercard. Les consommateurs ont le choix entre 3 cartes bancaires : ces offres sont gratuites, mais requièrent cependant de disposer d’un minimum de revenus mensuels cumulés. Les offres sont flexibles, chaque co-titulaire pouvant choisir sa carte bancaire favorite indépendamment de l’autre.

|

|||

|---|---|---|---|

Carte bancaire | Conditions | Points clés | En savoir plus |

| 3300€ / mois de revenus min. | ✅ Tarifs attractifs | |

| 2700€ / mois de revenus min. | ✅ Tarifs attractifs | |

Voici ce qu’il y a à retenir sur le compte-joint Fortuneo :

- 🤝 Des offres adaptées : Fortuneo s’adresse à la fois aux personnes avec ou sans revenus, ou encore des revenus faibles. Effectivement, avec la Mastercard Standard, il n’existe aucune condition de revenu, et chacun peut donc y prétendre. Si vous avez des revenus mensuels suffisants, la Gold Mastercard peut à son tour vous paraître plus attractive du fait de ses prestations supplémentaires.

- 💳 Des cartes bancaires gratuites : pour les deux offres, il n’est en effet pas nécessaire de payer pour l’obtention des cartes bancaires : chaque co-titulaire du compte joint peut donc profiter de sa carte bancaire Mastercard Standard, Gold Mastercard gratuite ou World Elite Mastercard. Par ailleurs, dans ce comparatif de compte joint en ligne, Fortuneo est la seule banque en ligne à proposer des offres avec Mastercard.

Si vous préférez ce prestataire de paiement à Visa, vous pouvez donc faire de Fortuneo votre banque pour le compte joint. - ✅ La carte bancaire au choix : chaque co-titulaire du compte joint a effectivement la possibilité de choisir la carte qui lui sied le mieux. L’un peut ainsi opter pour la Mastercard Standard tandis que l’autre préférera la Gold Mastercard ou World Elite Mastercard. Il faut toutefois noter que les conditions de revenus ou d’encours d’épargne applicables sont celles de la carte la plus « avancée », soit les Gold Mastercard et World Elite Mastercard si l’un des deux co-titulaires la choisit.

Pour finir, voici les avantages et inconvénients du compte joint 👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Des offres progressives ✅ Gratuité des cartes bancaires ✅ Jusqu'à 250€ d’offre de bienvenue | - Pas d’offre sans condition de revenus - Offre de bienvenue sous conditions |

Vous pouvez aussi accéder à notre article dédié au compte joint Fortuneo pour en savoir davantage.

8. bunq : le compte joint le plus accessible

Pour ouvrir un compte joint facilement et en quelques minutes, bunq s’avère être l’une des meilleures banques. Les clients bunq ont la possibilité d’ouvrir un compte joint en quelques clics depuis l’application mobile. Si le compte joint bunq permet d’être 2 co-titulaires, la néobanque propose également d’ouvrir un compte joint pour 4 personnes (pack bunq). Tous les titulaires ont le droit à une carte bancaire et bénéficient du même niveau de gestion du compte.

Voici ce qu’il faut retenir sur l’offre de compte joint bunq : 👇

|

|||

|---|---|---|---|

Carte bancaire | Conditions | Points clés | En savoir plus |

| Sans condition de revenus | ✅ Débit immédiat à contrôle de solde | |

| Sans condition de revenus | ✅ Disponible avec bunq Pro et bunq Elite | |

Voilà ce qu’il faut retenir sur le compte joint bunq :

- 🤝 Aucune condition de revenu : le compte joint bunq est accessible à tous, sans aucune condition de revenu ou d’encours imposée. Quelle que soit l’offre choisie, il ne sera pas nécessaire de justifier d’un salaire minimum. Le compte joint bunq conviendra donc à tous les types de profils (étudiants, jeunes travailleurs, couple, etc.).

- ✅ Carte Metal disponible pour tous : les titulaires d’une offre bunq Pro ou bunq Elite ont la possibilité de commander une Metal Card, une carte bancaire en acier inoxydable. Cette CB est fabriquée à partir de matériaux durables et s’inscrit dans la démarche écologique engagée par bunq. Elle inclut une protection des achats et une extension de garantie.

- 🕑 Une ouverture de compte joint en 5 minutes : la création d’un compte joint bunq est une démarche simple et rapide. Cela se fait directement depuis l’application mobile et ne nécessite que quelques minutes. bunq permet également d’ouvrir un compte joint épargne pour économiser à plusieurs facilement.

Pour conclure, voici les avantages et les inconvénients du compte joint bunq : 👇

|

|

|---|---|

| Avantages | Inconvénients |

| ✅ Ouverture en 5 minutes ✅ 3 CB incluses avec bunq Pro et bunq Elite ✅ Aucune condition de revenus ✅ 1 mois gratuit à la souscription | - Carte à contrôle de solde - Pas de débit différé disponible |

Quel est le meilleur compte joint dans une banque en ligne ?

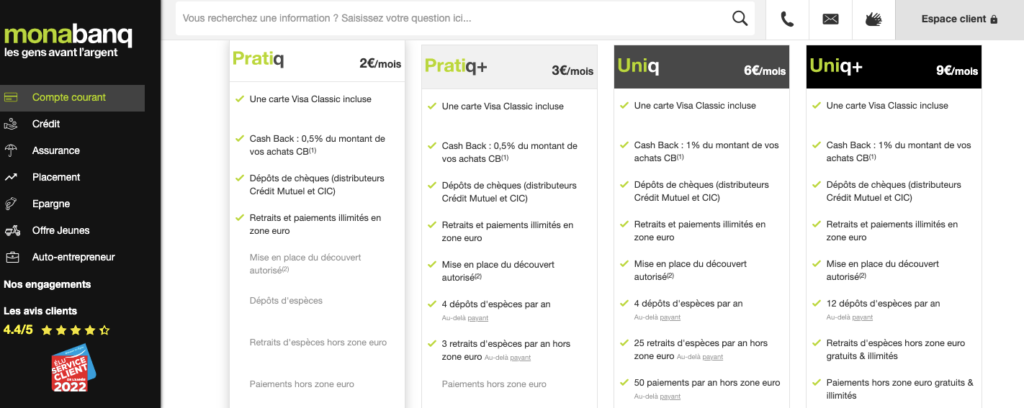

Le meilleur compte joint dans une banque en ligne est chez Monabanq. Cet établissement a pour principal avantage d’être flexible, cumulant 3 offres au choix : Pratiq+, Uniq et Uniq+. En fonction de vos besoins, vous pouvez donc choisir à la fois la carte bancaire et l’offre qui vous sied le mieux. Il est à noter que toutes les offres sont payantes, entre 3 et 12€ / mois. Enfin, les comptes joints Monabanq n’imposent aucune condition de revenus et sont donc facilement accessibles.

🏷️ Quelles sont les différences entre les offres de comptes joints Monabanq ?

Monabanq est la meilleure banque en ligne car elle propose plusieurs offres avec différents systèmes de cashback, assurances, conditions de retraits et de change. Plusieurs prestations varient également, comme les assurances, le nombre de dépôt d’espèces par an, le découvert autorisé, les retraits (dans et hors UE), le change, etc.

👉 Pour conclure, Monabanq est le meilleur compte joint dans une banque ligne grâce à son offre flexible. Celle-ci se décline en 3 formules plus ou moins complètes et plus ou moins chères en conséquence. De nombreuses prestations sont intéressantes, à l’instar des retraits / dépôts d’espèces, du découvert autorisé, des assurances – et, surtout, du cash back sur vos achats CB, un bon moyen de réaliser des économies sur le long terme.

Quelles sont les banques en ligne où ouvrir un compte commun ?

Les banques en ligne où ouvrir un compte commun sont Monabanq, BoursoBank, Hello bank!, BforBank et Fortuneo. Ces différentes banques sont les marques commerciales de grands groupes bancaires, comme le Crédit Mutuel Arkéa, le CIC, le Crédit Agricole, etc. Pour cette raison, même si le « format » est différent, les prestations de base sont similaires, et il est donc possible d’ouvrir un compte joint dans de nombreuses banques en ligne.

🏷️ Comment choisir sa banque en ligne pour un compte commun ?

Pour savoir quelle banque en ligne où ouvrir un compte commun choisir, il y a plusieurs critères : les tarifs, les conditions de revenus et les offres et cartes bancaires. En termes de tarifs, vous pouvez regarder les opérations courantes, mais surtout le prix des cartes, si elles ne sont pas gratuites. Par ailleurs, certains comptes sont sans condition de revenus, d’autres avec.

Enfin, certaines banques dématérialisées ont de multiples offres et cartes bancaires, à l’instar de Monabanq et de ses 4 formules.

👉 Pour terminer, les principales banques en ligne où ouvrir un compte joint sont Monabanq, Hello bank!, Fortuneo, BforBank et BoursoBank. Ce sont les banques en ligne les plus connues, mais il en existe d’autres au sein desquelles vous pouvez ouvrir un compte commun, comme ING et Axa Banque. Afin de faire votre choix entre ces différentes banques, vous devez donc comparer plusieurs critères, à l’instar des tarifs, des prestations et des conditions d’ouverture (de revenus, etc.).

Où ouvrir un compte joint gratuit ?

Pour savoir où ouvrir un compte joint gratuit, vous pouvez comparer les offres de BoursoBank, Hello bank!, BforBank et Fortuneo. Certaines banques font en effet le choix d’offres payantes uniquement, comme Monabanq, tandis que d’autres offrent la carte bancaire. Bien souvent, seule la carte « classique » est gratuite, tandis qu’il faut payer pour les cartes supérieures, mais BforBank et Fortuneo ont deux cartes bancaires Premier et Gold Mastercard gratuites.

Dans le tableau ci-dessous, nous vous présentons les banques proposant un compte joint avec 2 cartes bancaires gratuites : 👇

Compte joint en ligne gratuit |

|||

|---|---|---|---|

Carte bancaire gratuite | Avantages | En savoir plus |

|

|

| ✅ Jusqu'à 160€ Offerts ! | |

|

| ✅ Jusqu'à 160€ Offerts ! | |

|

| ✅ Jusqu'à 280€ Offerts + Hello Prime à 0€/mois pendant 6 mois ! | |

|

| ✅ 20€ Offerts | |

|

| ✅ Jusqu'à 140€ Offerts ! | |

|

| ✅ Jusqu'à 250€ Offerts ! | |

🏷️ Un compte-joint est-il gratuit sans condition ?

En général, ouvrir un compte joint gratuit nécessite de répondre à des conditions de revenus. C’est le cas pour toutes les offres de Fortuneo et BforBank, puisqu’elles exigent des revenus mensuels nets d’au moins 3300€ et 2000€ respectivement pour leurs cartes classiques. Les revenus demandés sont ensuite plus élevés pour les cartes plus avancées.

Certaines banques cumulent toutefois carte bancaire gratuite et absence de conditions de revenus : c’est le cas de BoursoBank, notamment.

👉 En conclusion, ouvrir un compte joint gratuit peut se faire principalement chez BoursoBank, Hello bank!, BforBank et Fortuneo. Pour ces deux derniers établissements, une condition de ressources est toutefois imposée, progressive selon la gamme de cartes bancaires. C’est aussi le cas pour la Hello Prime Duo d’Hello bank!. En revanche, la CB de base d’Hello bank! est sans conditions de revenus et gratuite.

C’est, enfin, également le cas pour Visa Welcome et Visa Ultim chez BoursoBank.

Quels sont les comptes joints en ligne sans condition de revenu ?

Il existe des offres de comptes joint en ligne sans condition de revenu chez Monabanq, BoursoBank et Hello bank!. Il est en effet possible d’ouvrir un compte commun en ligne dans ces banques, même si l’on est sans revenu, selon l’offre et la carte bancaire choisies. Chez Monabanq, toutes les offres sont sans conditions de revenu, de même concernant BoursoBank. Pour Hello bank!, enfin, c’est le cas pour Hello One Duo.

Compte joint en ligne sans condition de revenu |

|||

|---|---|---|---|

Banque | Carte bancaire & prix | Avantages | En savoir plus |

|

| ✅ Jusqu’à 280€ Offerts + 5% de cashback pendant 3 mois ! | |

|

| ✅ Jusqu’à 280€ Offerts +Livret Boosté à 5% ! | |

|

| ✅ 3 mois Offerts + 1 mois Offert avec Premium ! | |

|

| ✅ Jusqu'à 160€ Offerts ! | |

|

| ✅ Jusqu'à 160€ Offerts ! | |

|

| ✅ Jusqu'à 280€ Offerts + Hello Prime à 0€/mois pendant 6 mois ! | |

|

| ✅ 20€ Offerts | |

🏷️ Existe-il des comptes joint en ligne sans condition de revenu ET gratuits ?

En général, un compte joint en ligne sans condition de revenu est payant, mais ce n’est pas le cas pour BoursoBank et Hello bank!. Si vous prenez Monabanq, toutes les offres sont payantes, entre 2 et 9€ par mois, et ce bien qu’elles soient sans conditions de ressources. En revanche, chez Hello bank!, l’offre Hello One Duo est à la fois gratuite et sans conditions de ressources, et c’est également le cas pour les cartes Visa Welcome et Visa Ultim de BoursoBank.

👉 En conclusion, des comptes joints en ligne sans condition de revenu sont disponibles chez Monabanq, BoursoBank et Hello bank!. BoursoBank apparaît comme le choix le plus attractif si vous êtes sans revenu, car les deux cartes bancaires sont à la fois sans conditions de revenus et gratuites. Hello bank! est également un bon choix avec Hello One Duo. Pour Monabanq, enfin, l’inconvénient est que les offres sont payantes, mais donnent certes droit à de nombreuses prestations.

Peut-on ouvrir un compte joint sans banque ?

On ne peut pas ouvrir un compte joint sans banque, mais les banques mobiles proposent des outils d’épargne et de dépense partagés. Pour ouvrir un compte joint, il est effectivement nécessaire de faire appel aux banques en ligne ou traditionnelles. En revanche, des néobanques comme N26, Pumpkin ou encore Ma French Bank proposent des dispositifs très pratiques pour gérer un budget à plusieurs.

Nous vous proposons donc de découvrir les néobanques et leurs offres, sans exhaustivité, dans le tableau ci-dessous. 👇

Compte joint en ligne sans banque |

|||

|---|---|---|---|

Banque | Carte bancaire & prix | Offre | En savoir plus |

|

| ✅ 20€ Offerts | |

|

| ✅ 10€ Offerts | |

🏷️ Quels sont les outils d’épargne et de dépenses partagées des néobanques ?

Certes, ouvrir un compte joint sans banque est impossible, mais les outils de partage de frais et d’épargne permettent une gestion à plusieurs. Par exemple, N26 permet de créer des sous-comptes partagés entre clients de la banque mobile, Pumpkin propose un outil de dépenses partagées avec « l’ardoise entre potes ».

Ma French Bank dispose d’une offre de services complète, le Compte entre amis, pour partager les dépenses, former une cagnotte ou exécuter des virements par SMS.

Si on ne peut pas ouvrir un compte joint sans banque, on peut toutefois utiliser les outils de gestion commune des néobanques. Ces banques mobiles (N26, Ma French Bank, Pumpkin, etc.) ne sont en effet pas des banques « typiques » et ne permettent donc pas d’ouvrir de compte commun en ligne. Cependant, elles disposent d’outils qui permettent de partager les dépenses, de créer une cagnotte sans frais ou encore d’envoyer des virements par SMS.

👉 Autre point à prendre en compte, les banques mobiles ne disposent pas systématiquement d’un IBAN français, il est donc conseillé de consulter un comparatif pour trouver un compte sans banque avec RIB français pour faciliter la mise en place de prélèvement ou la réception de virement.

Qu’est-ce qu’un compte joint ?

La définition du compte joint est un compte courant ouvert par au moins 2 co-titulaires, avec ou sans lien de parenté. Dans le cadre d’un compte commun en ligne (ou non), les dépenses et fonds sont centralisés et la gestion est assurée par tous les co-titulaires. Ceux-ci disposent de droits partagés : chacun dispose de son propre moyen de paiement, peut effectuer des virements, etc. En outre, il est possible de cumuler un compte joint avec un compte individuel.

🏷️ En quoi un compte joint est-il différent d’un compte courant individuel ?

Un compte joint permet aux cotitulaires de disposer des mêmes droits et mêmes accès tandis qu’un compte individuel n’a qu’un seul titulaire, seul donneur d’ordre. L’ouverture d’un compte commun, en ligne ou pas, impose donc un lien de confiance entre les différents cotitulaires, même si, en cas de désaccords profonds, il existe la possibilité de demander une désolidarisation unilatérale.

Pour le compte individuel, puisque vous êtes le seul titulaire, vous êtes le seul à disposer des accès et droits.

👉 En conclusion, la définition d’un compte joint est qu’il s’agit d’un compte courant, en ligne ou non, détenu par au moins 2 co-titulaires. Le cas le plus typique pour un compte commun est celui du couple, étant donné que cela implique souvent des dépenses communes (par exemple si les deux conjoints habitent ensemble). Pour autant, un lien de parenté n’est pas obligatoire : on peut ouvrir un compte joint avec des proches, des amis ou des colocataires, par exemple.

Est-ce obligatoire d’ouvrir un compte commun en couple ?

Il n’est pas obligatoire d’ouvrir un compte commun en couple, étant donné qu’il n’est pas nécessaire d’avoir un lien de parenté. Typiquement, nous associons « compte joint » et « couple / époux », et les couples constituent en effet la grande majorité des cas de compte commun. Pour autant, il n’y a pas d’affiliation impérative pour ouvrir un compte joint, et cela peut donc être fait entre parent et enfant ou encore colocataire. L’objectif est de souhaiter gérer un budget à deux.

🏷️ Faut-il obligatoirement ouvrir un compte joint si on est marié ?

Il n’est pas obligatoire d’ouvrir un compte si vous vous mariez, même si vous le faites sous le régime de la communauté de biens. Il existe en effet plusieurs régimes pour le mariage, comme ce dernier, la séparation des biens, etc. ; et l’on pourrait être tenté de croire que le régime de la communauté de bien impose l’ouverture d’un compte commun.

Cela n’est pas le cas, puisque l’article 214 du Code civil mentionne simplement que chacun des époux doit contribuer aux frais du ménage.

👉 Pour terminer, il n’est pas obligatoire d’ouvrir un compte commun en couple uniquement. Ni la loi ni les banques n’exigent en effet un lien de parenté, même si l’on concède que les couples et époux constituent une bonne majorité des comptes communs en ligne. Ainsi, il est possible pour 2 individus (ou plus), qu’ils soient parents, proches, colocataires, amis, etc. d’ouvrir un compte courant joint.

Faut-il choisir un compte individuel ou un compte joint ?

Il faut choisir un compte joint pour la gestion facilitée et choisir un compte individuel pour l’indépendance. Le compte joint permet en effet de gérer les dépenses et fonds communs facilement, de même pour l’épargne. Chaque cotitulaire dispose par ailleurs de son propre moyen de paiement. Le compte individuel, quant à lui, vous laisse seul capitaine à bord, et vous êtes le seul donneur d’ordre, pour les virements, les moyens de paiement, la souscription à des services, etc.

🏷️ Est-il possible d’avoir un compte individuel ou un compte joint ?

Il n’est pas forcément nécessaire de choisir entre un compte individuel et un compte joint, puisque vous pouvez cumuler les deux. Typiquement, le compte joint est pensé pour les couples, mais il est également possible d’ouvrir de tels comptes entre proches, amis, etc. Chacun peut alors disposer de son compte individuel tout en étant cotitulaire d’un compte commun en ligne pour faciliter la gestion des dépenses, par exemple.

👉 Ainsi, choisir entre un compte individuel ou un compte joint dépend de vos besoins : faciliter la gestion des fonds communs ou être indépendant. Effectivement, dans le cadre d’un compte commun, les cotitulaires bénéficient de droits partagés, chacun pouvant détenir un moyen de paiement par exemple. Le compte individuel, lui, vous permet d’être le seul à gérer. Enfin, compte joint et compte individuel ne sont pas incompatibles, et vous pouvez avoir les deux.

Comment choisir un compte joint ?

Voici les critères à prendre en compte pour choisir un compte joint :

- Tarifs

- Besoins et habitudes

- Conditions de revenus

- Carte bancaire

🏷️ Les tarifs d’un compte joint sont-ils très différents d’une banque à une autre ?

Pour choisir un compte joint, il faut prendre en compte les tarifs pratiqués, car ceux-ci peuvent être différents alors que la qualité de service est identique. Les consommateurs peuvent se référer à un comparatif afin de savoir en quelques secondes quels sont les tarifs pratiqués par les meilleures banques du marché, mais également les cartes bancaires incluses, les conditions à remplir pour devenir client ou encore les offres de bienvenue.

🏷️ Quelles conditions pour ouvrir un compte commun en ligne ?

Pour choisir un compte joint en ligne, il est nécessaire de vérifier les conditions d’accès classiques. Par exemple, certaines banques exigent des conditions de résidence ou limite les pièces acceptées pour prouver son identité… Pour gagner du temps, découvrez les établissements où ouvrir un compte bancaire sans justificatif d’identité ou encore où ouvrir un compte avec un récépissé (passeport, CNI, titre de séjour).

🏷️ Quel est le revenu minimum pour ouvrir un compte joint en ligne ?

Pour choisir un compte joint, il faut s’assurer de correspondre aux conditions de ressources, qui sont soit inexistantes, soit à partir de 2000€ mensuels nets. Effectivement, si vos revenus et ceux de votre conjoint sont faibles, vous pouvez choisir un compte joint dans une banque en ligne sans condition de ressources, comme Monabanq ou BoursoBank.

Si vous cumulez un revenu suffisant, il faut alors consulter les conditions : 2000€, 3300€, 2700€, selon les offres, les cartes et les banques.

👉 Pour terminer, choisir un compte demande de vérifier si l’offre est attractive et si l’on répond aux conditions de revenus. De telles conditions ne sont pas toujours imposées, par exemple chez BoursoBank. En revanche, pour Fortuneo, Hello bank! (offre Prime Duo) et BforBank, il existe des seuils minimaux de revenus. Par ailleurs, vous devez bien sûr comparer les offres de compte joint, à la fois pour les tarifs et les services, pour décider de quel compte joint en ligne est le meilleur. Autre point à prendre en compte pour faire le bon choix : la politique commerciale de la banque ! Découvrez dans quelle banque ouvrir un compte et gagner de l’argent (offre de bienvenue, parrainage, réductions…).

Comment ouvrir un compte joint en ligne ?

Voici comment ouvrir un compte joint en ligne :

- Comparer les offres et choisir la plus adaptée

- Remplir un formulaire avec ses informations personnelles

- Signer le contrat électroniquement

- Télécharger vos justificatifs

- Effectuer un premier dépôt

🏷️ Quels sont les justificatifs à fournir pour ouvrir un compte joint en ligne ?

Pour ouvrir un compte joint, il faut télécharger des documents justificatifs à savoir une pièce d’identité, un justificatif de domicile et un justificatif de revenus si la carte bancaire choisie est conditionnée. Ces documents doivent être fournis par chaque titulaire et dans certains cas, il faut également fournir un RIB. Ces documents sont susceptibles de changer en fonction de la banque voire de l’offre bancaire.

Le meilleur moyen de gagner du temps est de préparer ses documents avant de lancer la procédure.

🏷️ Quel est le délai pour l’ouverture d’un compte joint en ligne ?

La durée nécessaire pour ouvrir un compte joint en ligne dépend de la banque, mais elle est généralement de quelques jours. Certaines banques procèdent à des ouvertures de compte commun en ligne accélérées, comme BoursoBank. Elle exige que chaque futur co-titulaire soit déjà client à titre individuel et a donc tous les documents nécessaires ; elle procède donc à l’ouverture sous 3 jours.

L’envoi des moyens de paiement est également très rapide dans les banques en ligne.

👉 Pour conclure, ouvrir un compte joint en ligne est facile et ne demande que quelques minutes. Les étapes sont rapides : il faut compter environ 5 minutes pour le questionnaire et la signature. Il vous suffit ensuite de transmettre les justificatifs, depuis l’ordinateur ou via le smartphone. La banque revient ensuite vers vous sous quelques jours, généralement entre 3 et 5, mais certaines banques sont les plus rapides, ainsi de BoursoBank.

Pourquoi ouvrir un compte joint en ligne ?

Ouvrir un compte joint en ligne présente de multiples avantages :

- Gestion facilitée à distance

- Tarifs attractifs

- Services bancaires innovants

- Offres plus accessibles

🏷️ Un compte joint en ligne est-il moins cher que dans une banque physique ?

Ouvrir un compte joint en ligne permet de réaliser des économies, car les offres sont moins chères et il y a moins de frais. Pour les offres, on constate souvent que les cartes bancaires sont gratuites, par exemple chez BoursoBank, Hello bank!, Fortuneo, etc. De plus, de nombreuses opérations courantes souvent facturées par les établissements bancaires classiques sont ici gratuites, y compris – parfois – quand cela nécessite l’intervention d’un conseiller.

👉 Pour terminer, ouvrir un compte joint en ligne est préférable pour une gestion simple, de nouveaux services bancaires et des tarifs intéressants. Le fait de choisir une banque en ligne pour le compte joint permet en effet de gérer le compte à distance, via l’espace client ou l’application mobile. Par ailleurs, les prix sont plus intéressants que pour les banques physiques. Enfin, le compte joint en tant que tel est avantageux par rapport au compte individuel, pour la gestion notamment.

Comment désolidariser un compte joint ?

Pour savoir comment désolidariser un compte joint, il faut suivre les 5 étapes suivantes :

- Adresser une lettre de désolidarisation à la banque et au co-titulaire

- Rapatrier ses fonds en laissant le nécessaire pour honorer les prélèvements

- La banque rend invisible le compte commun

- Demander la fermeture du compte joint avec le co-titulaire

🏷️ Comment fermer un compte joint sans l’accord du conjoint ?

Pour se désolidariser d’un compte joint sans l’accord de l’autre titulaire, il faut adresser une lettre de désolidarisation à la banque et au co-titulaire. Cette lettre avec accusé de réception doit en effet être préférablement adressée aux deux parties, car si vous ne l’envoyez qu’à la banque, celle-ci se chargera de contacter le co-titulaire pour l’en informer ; un service qu’elle facture, puisqu’elle sert d’intermédiaire.

La clôture unilatérale peut ensuite prendre plus ou moins longtemps.

👉 En conclusion, la désolidarisation d’un compte joint en ligne se fait après accord des cotitulaires ou après une rupture unilatérale. Si les cotitulaires tombent d’accord, alors ils doivent adresser une lettre recommandée à la banque, qui procède à la désolidarisation. Après rapatriement des fonds et après avoir rendu les moyens de paiement, le compte est clôturé par la banque. En cas de désaccord, on peut demander une désolidarisation unilatérale, mais la procédure est plus longue.

Que devient le compte commun en cas de décès ?

En cas de décès, le compte commun devient individuel s’il reste un seul titulaire, mais peut rester ouvert s’il y a plus d’un seul titulaire. Dans le cas d’un couple, par exemple, le décès de l’un des deux titulaires mène soit au blocage et à la fermeture du compte commun, soit à sa transformation en compte individuel. Si le compte commun en ligne a toujours plusieurs bénéficiaires (avec des proches par ex.), celui-ci peut alors rester ouvert, sauf opposition des héritiers du cotitulaire défunt.

🏷️ Comment se passe la succession d’un compte commun en cas de décès ?

En cas de décès, le compte commun devient une considération pour la succession, et cela dépend du solde. Si celui-ci est positif, alors la part correspondant au défunt est calculée lors du règlement de la succession. En revanche, en cas de solde négatif, et si un ou des cotitulaires sont toujours en vie, la banque peut leur exiger le paiement des dettes.

A ce sujet, il est à noter que si des intérêts courent, ceux-ci continuent de courir même après la mort du cotitulaire.

👉 Ainsi, en cas de décès, le compte commun devient soit individuel (s’il y a un seul titulaire), soit demeure joint (s’il y a plus d’un titulaire). La situation dépend en effet du nombre de cotitulaires toujours en vie. S’il ne reste plus qu’un titulaire (par exemple dans le cadre d’un couple ou d’un compte joint parent – enfant), le compte devient automatiquement individuel. Autrement, il peut rester commun, à moins que les héritiers du cotitulaire décédé ne s’y opposent.

Compte Joint : en conclusion !

Le compte joint en ligne est avantageux et Monabanq est le meilleur compte joint à notre avis. La banque propose plusieurs offres et cartes bancaires, avec des tarifs adaptés et de nombreuses prestations. D’autres banques sont également de bons choix, en fonction de vos besoins et de vos revenus : vous pouvez ainsi vous tourner vers BoursoBank, Hello bank!, BforBank et Fortuneo. Chaque banque en ligne propose au moins 2 offres, pour convenir à tous les profils.

Le compte joint en ligne est avantageux et Monabanq est le meilleur compte joint à notre avis. La banque propose plusieurs offres et cartes bancaires, avec des tarifs adaptés et de nombreuses prestations. D’autres banques sont également de bons choix, en fonction de vos besoins et de vos revenus : vous pouvez ainsi vous tourner vers BoursoBank, Hello bank!, BforBank et Fortuneo. Chaque banque en ligne propose au moins 2 offres, pour convenir à tous les profils.

Pour savoir comment choisir un compte joint en ligne, vous devez vous intéresser aux critères suivants :

- Les tarifs et frais

- Les conditions de revenus

- La flexibilité des offres

- Les prestations et services compris dans les cartes bancaires

- La gestion à distance : appli mobile, espace client, outils d’épargne, etc.

- Le nombre minimal d’utilisation de la carte, s’il y en a un

- Le montant de l’offre de bienvenue, s’il y en a une

- L’exigence d’un compte individuel pour l’ouverture d’un compte joint

Une suggestion ou l’envie de donner votre avis sur le compte joint en ligne ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques. 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.