+ de 3000 offres analysées

+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Sommaire

- Qu’est-ce qu’une neobanque ?

- Quelles sont les meilleures néobanques ?

- Néobanque : le classement des banques mobiles !

- Neobanque : comment bien choisir ?

- 🔍 Quelle est la meilleure néobanque ?

- 🔍 Quelle est la définition d’une néobanque ?

- 🔍 Comment fonctionne une banque mobile ?

- 🔍 Quels sont les services d’une néobanque ?

- 🔍 Une neobanque est-elle sécurisée ?

- 🔍 Quelles sont les fonctionnalités pour le budget d’une néobanque ?

- 🔍 Quels sont les moyens de paiement d’une néobanque ?

- 🔍 Comparatif des meilleures neobanques françaises

- 🔍 Comparatif des meilleures neobanques étrangères

- 🔍 Comment ouvrir un compte dans une néobanque ?

- 🔍 Quel est le prix d’une banque mobile ?

- 🔍 Quelle banque mobile choisir ?

- 🔍 Quels sont les avantages d’une neobanque ?

- 🔍 Quels sont les inconvénients d’une neobanque ?

- 🔍 À qui s’adressent les neobanques ?

- 🔍 Quelle neobanque choisir ?

- 🔍 Quelle est la différence entre neobanque et banque en ligne ?

- 🔍 Quelle est la différence entre neobanque et banque traditionnelle ?

- 🔍 Quelle est la liste des neobanques du marché ?

- Banque mobile : en conclusion !

Vous souhaitez en savoir plus sur la néobanque ? Vous êtes au bon endroit 😉 ! Une banque mobile est un établissement de paiement avec une offre bancaire à un tarif attractif, mais l’offre est devenue si riche qu’il est difficile d’y voir clair.

Qu’est-ce qu’une néo banque ? Quelle carte bancaire est commercialisée ? Quel est le prix d’une banque mobile ? Quels sont les services inclus ? Qu’en est-il de la sécurité ? Quels sont les avantages et inconvénients ? Comment ouvrir un compte dans une néobanque ? Quelle banque mobile choisir ?

Pour répondre à l’ensemble de ces questions, nous avons étudié toutes les offres actuelles et nous commençons tout de suite avec le classement Des meilleures néobanques du marché en 2023, mais avant cela une petite définition du terme néobanque s’impose ! 👇

Comparatif des meilleures néobanques |

|||||

|---|---|---|---|---|---|

n° | Banque | Carte bancaire | Note moy. Appli | Offre | En savoir plus |

1 |

N26 |

| 4,7/5 | Pas d'offre | |

2 |

Ma French Bank |

| 3,8/5 | Pas d'offre | |

3 |

Revolut |

| 4,8/5 | ✔️Cashback jusqu'à 1% ! | |

4 |

Lydia |

| 4,4/5 | ✔️ 10€ Offerts avec le code DETECTIVE | |

5 |

Nickel |

| 3,2/5 | Pas d'offre | |

6 |

Monese |

| 4,6/5 | ✔️-30% avec le paiement annuel | |

7 |

Vaultia |

| 4,1/5 | Pas d'offre | |

8 |

bunq |

| 4,4/5 | Pas d'offre | |

9 |

Anytime |

| 4,6/5 | ✔️-30% avec le paiement annuel ! | |

Qu’est-ce qu’une neobanque ?

Quelles sont les meilleures néobanques ?

Classement des meilleures banques mobiles ✔️:

Néobanque : le classement des banques mobiles !

Pour savoir quelle banque mobile est la plus intéressante et avantageuse, voici le classement des 10 meilleures banques mobiles du marché avec toutes les informations à connaître : carte bancaire, opérations courantes, frais bancaires, outils de gestion de budget et les services de paiement mobile compatibles.

1. N26 🏆

|

||||

|---|---|---|---|---|

|

|

|

|

|

| Tarifs | Gratuit | 4,9€/mois | 9,9€/mois | 14,9€/mois |

| IBAN | Allemand | Allemand | Allemand | Allemand |

| Conditions d'entrée | Sans condition de revenus | Sans condition de revenus | Sans condition de revenus | Sans condition de revenus |

| Carte bancaire | Carte à contrôle de solde | Carte à contrôle de solde | Carte à contrôle de solde | Carte à contrôle de solde |

| Service client | 7j/7 | 7j/7 | 7j/7 | Ligne dédiée |

| Virements | Illimités | Illimités | Illimités | Illimités |

| Prélèvements | Illimités | Illimités | Illimités | Illimités |

| Encaissement de chèques | Non | Non | Non | Non |

| Découvert autorisé | Non | Non | Non | Non |

| Assurances et assistances | Non | Non | Oui, | Oui, |

| Paiement UE / hors UE | Gratuit | Gratuit | Gratuit | Gratuit |

| Retrait UE | 3 à 5 gratuits/mois | 5 | 5 | 8 |

| Retrait hors UE | 1,7% | 1,7% | Gratuit | Gratuit |

| Paiement mobile |

|

|

|

|

| Cashback | Non | Non | Non | Non |

| Services | Plafonds modulables | Création de sous-comptes | Outils de gestion budgétaire | Statistiques mensuelles | Virement instantané.... |

|||

| Pour qui ? | Contrôle du budget | Contrôle du budget | Contrôle du budget | Prestations haut de gamme |

| En savoir plus | ||||

La banque mobile allemande N26 commercialise plusieurs comptes bancaires individuels à des tarifs allant de 0 à 14,90€ par mois avec une carte bancaire du réseau Mastercard et un accès à une application intuitive et performante.

Voici les services et les frais à connaître sur la néobanque :

- 💳Plusieurs gammes de cartes bancaires : vous avez le choix entre différentes cartes bancaires Mastercard dont une gratuite. Les cartes bancaires premium You et Metal permettent d’accéder à des services supplémentaires et des assurances et assistances

- 🇩🇪 RIB allemand pour vos paiements et encaissements : l’IBAN fourni par la néobanque permet d’émettre et de recevoir des virements SEPA et internationaux en passant par la plateforme de transferts d’argent Transferwise. La mise en place de prélèvements est autorisée pour effectuer vos paiements automatiques.

- 🔐Épargner avec un sous-compte : un outil permet d’épargner en arrondissant vos achats à l’euro supérieur en créant un sous-compte où mettre vos économies

- 💸Aucun frais de tenue de compte : contrairement aux établissements traditionnels, la néo banque allemande ne prélève pas des frais de tenue de compte, ainsi vous pouvez faire des économies annuelles sur vos frais bancaires

- ❤️Frais réduits à l’étranger voire gratuits : la carte bancaire gratuite Mastercard Standard et N26 Smart permet de bénéficier des paiements gratuits partout dans le monde et les opérations réalisées en dehors de la zone euro sont gratuites avec les cartes bancaires N26 You et Métal.

- 📱Une application facile d’utilisation et une version web intuitive : pour gérer votre compte bancaire, paramétrer votre carte bancaire et effectuer vos opérations bancaires courantes, N26 donne accès à une application très bien notée sur les stores d’app à savoir 4,6/5 sur Google Pay et 4,8/5 sur App Store.

- ⚙ Outils pour maîtriser son budget : pour vous accompagner dans la gestion de votre compte bancaire, le solde est mis à jour en temps réel et des statistiques de dépenses sont disponibles

- 💰Une offre de crédit avec Younited Crédit : grâce à un partenariat avec Younited Crédit, une solution d’emprunt de 1 000 € à 50 000 € est disponible et la réponse est rapide

|

|

|---|---|

Avantages Avantages |  Inconvénients Inconvénients |

| ✔️ Un compte entièrement gratuit ✔️ Tarification attractive et transparente ✔️ Paiements et retraits gratuits avec les cartes bancaires N26 You et N26 Metal ✔️ Solution de financement avec Younited Crédit ✔️ Appli ergonomique ✔️ Sous-compte pour économiser ✔️ Souscription simple et rapide | - Pas de dépôt de chèque et d'espèces - RIB allemand - Pas de service client par téléphone avec l'offre Standard |

2. Ma French Bank

|

|

|---|---|

|

|

| Tarifs | 2€/mois |

| IBAN | Français |

| Conditions d'entrée | Sans condition de revenu |

| Carte bancaire | Carte à contrôle de solde |

| Service client | Lundi au samedi |

| Virements | Illimités |

| Prélèvements | Illimités |

| Encaissement de chèques | Non |

| Découvert autorisé | Non |

| Assurances et assistances | Oui, Rapatriement, |

| Paiement UE / hors UE | Gratuit |

| Retrait UE | Gratuit |

| Retrait hors UE | Gratuit |

| Paiement mobile |

|

| Cashback | Non |

| Services | Plafonds modulables | Outils gestion | budgétaire | |

| Pour qui ? | - Contrôle du budget |

| En savoir plus | |

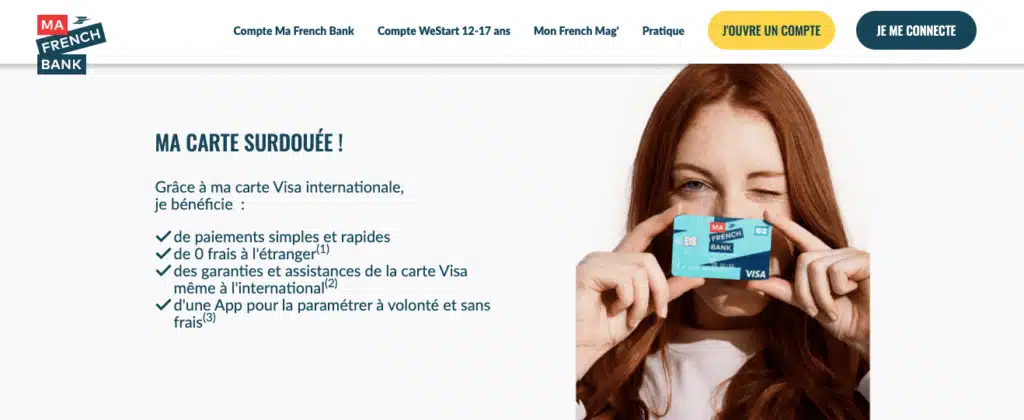

Ma French Bank, la néobanque de La Banque Postale, propose un compte bancaire à 2€ par mois avec un RIB français, une carte bancaire Visa à autorisation systématique et un accès aux assurances et au crédit renouvelable de La Banque Postale.

Voici les services et frais à retenir sur l’offre bancaire de la banque mobile française :

- 💳Une carte bancaire Visa incluse et gratuite : la carte bancaire comprise dans l’abonnement mensuel est une carte Visa à autorisation systématique, aucun découvert n’est autorisé alors le solde du compte bancaire est interrogé avant d’autoriser une opération

- 🇫🇷 RIB français utile pour les opérations classiques : vous pouvez effectuer des virements et en recevoir avec l’IBAN français nominatif et mettre en place des prélèvements pour payer automatiquement vos factures. Cependant, vous ne pouvez pas émettre de virements internationaux

- ✅ Une cagnotte pour financer un projet : pour vous aider à économiser, la banque mobile française propose une cagnotte pour financer un projet à plusieurs comme un week-end à la campagne ou le cadeau d’anniversaire d’un proche

- 💶Une tirelire pour épargner : Ma French Bank inclut une tirelire pour mettre de l’argent de côté en arrondissant ses achats à l’euro supérieur, en programmant des versements ou encore un choisissant un pourcentage de chaque transaction effectuée

- ☂️Produits bancaires pratiques : avec Ma French Bank, vous accédez à certains produits de La Banque Postale comme une assurance moyens de paiement en option à 2€ par mois, un crédit renouvelable ou encore une assurance habitation

- ✈️ Opérations entièrement gratuites à l’étranger : vous pouvez effectuer un nombre illimité de paiements et retraits en dehors de la zone euro avec la carte bancaire Visa de la néo banque

- 💸 Frais de tenue de compte à 2€ par mois : l’abonnement mensuel inclut les frais de tenue de compte, la carte bancaire, le RIB français nominatif et les services innovants pour épargner et financer des projets à plusieurs

- 📱Gérer l’ensemble du compte depuis l’application : envoi de virement, consultation du solde du compte, accès à la tirelire en ligne, la cagnotte en ligne et la fonction We Partage grâce à laquelle vous pouvez gérer un budget à plusieurs et ainsi savoir qui vous doit de l’argent et vos dettes auprès de vos amis sur tel ou tel projet

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Tarification attractive et claire ✔️ Aucun frais à l'étranger ✔️ Sans conditions d'entrée ✔️ Solution d'épargne ✔️ IBAN français ✔️ Services numériques pour financer un projet à plusieurs ✔️ Outils de gestion budgétaire simples d'utilisation ✔️ Souscription en quelques minutes | - Pas de dépôt de chèque et d'espèces - Absence de Google Pay |

3. Aumax

|

||||

|---|---|---|---|---|

|

|

|

|

|

| Tarifs | Gratuit | 6,99€/mois | 6,99€/mois | 13,99€/mois |

| IBAN | Français | Français | Français | Français |

| Conditions d'entrée | Sans condition de revenu | Sans condition de revenu | Sans condition de revenu | Sans condition de revenu |

| Carte bancaire | Carte à contrôle de solde | Carte à contrôle de solde | Carte à contrôle de solde | Carte à contrôle de solde |

| Service client | 7j/7 | Prioritaire 7j/7 | Prioritaire 7j/7 | Prioritaire 7j/7 |

| Virements | Illimités | Illimités | Illimités | Illimités |

| Prélèvements | Illimités | Illimités | Illimités | Illimités |

| Encaissement de chèques | Non | Non | Non | Non |

| Découvert autorisé | Non | Non | Non | Non |

| Assurances et assistances | Oui, garanties classiques Voyage | Oui, Voyage, Véhicule de Location, Sports d'hiver, location saisonnières.. | Oui, Voyage, Véhicule de Location, Sports d'hiver, location saisonnières.. | Oui, Voyage, Véhicule de Location, Sports d'hiver, location saisonnières.. |

| Paiement UE / hors UE | Gratuit | Gratuit | Gratuit | Gratuit |

| Retrait UE | Gratuit | Gratuit | Gratuit | Gratuit |

| Retrait hors UE | Gratuit | Gratuit | Gratuit | Gratuit |

| Paiement mobile |

|

|

|

|

| Cashback | Oui, jusqu'à 15% | Oui, boosté | Oui, boosté | Oui, boosté |

| Services | - Agrégateur de cartes bancaires (3) | - Agrégateur de cartes bancaires (5), | - Agrégateur de cartes bancaires (5), | - Agrégateur de cartes bancaires (5), |

| Pour qui ? | - Contrôle du budget | - Contrôle du budget | - Écolo | - Contrôle du budget |

| En savoir plus | ||||

Voici les outils, services et frais à connaître sur la 3ème meilleure banque mobile de notre classement :

- 💳Une carte bancaire et un compte gratuits : la majorité des services bancaires classiques sont gratuits et la carte bancaire est proposée sans cotisation

- 🎫 Des offres premium dont une carte bancaire en métal : vous avez le choix entre 2 comptes premium grâce auxquels vous bénéficiez des avantages Aumax pour moi, de plafonds doublés, d’un cashback boosté et d’un accès prioritaire au service client de la banque mobile

- ✔️ Agrégateur de cartes : vous pouvez ajouter une carte bancaire émise par une autre banque que celle d’Aumax pour moi tout en profitant de ses avantages comme le cashback, les paiements et retraits gratuits à l’étranger et le paiement mobile

- 🤝Opérations courantes disponibles : l’IBAN français est fourni pour effectuer et recevoir des virements et mettre en place des prélèvements

- 💰Une offre de cashback très intéressante et des réductions partenaires : avec la carte bancaire Aumax pour moi, vous bénéficiez d’un remboursement partiel jusqu’à 15% sur vos achats effectués auprès des boutiques partenaires de la banque mobile et de réductions chez des commerces partenaires comme Wonderbox

- ❤️Des assurances et assistances voyages haut de gamme incluses aux comptes premium : vous bénéficiez d’assurances voyage comme la garantie accident de voyage, neige et montagne ou encore véhicules de location en cas de dommages ou de vol

- 🏖 Une assurance location saisonnière incluse aux comptes premium : vous êtes protégé en cas de dommages matériels, corporels et immatériels consécutifs, causés aux voisins et aux tiers ainsi qu’au logement loué

- 🤝Un service de conciergerie novateur : depuis l’application, vous pouvez accéder à un assistant personnel qui répondra à vos besoins comme la prise en charge d’un rendez-vous médical ou d’une réservation auprès d’un restaurant

- ✈️ Paiements et retraits en devises gratuits : les opérations réalisées dans un pays en dehors de la zone euro sont entièrement sans frais

- 📱 Application utile pour gérer son budget : vous pouvez consulter le solde du compte actualisé en temps réel, effectuer vos opérations bancaires classiques, télécharger le RIB français, etc.

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Compte et carte bancaire gratuits ✔️ Opérations en devises gratuites ✔️ Sans conditions d'entrée ✔️ Assistant personnel ✔️ RIB français ✔️ Assurances et assistances premium ✔️ Agrégateur de cartes bancaires ✔️ Outils de gestion budgétaire efficaces ✔️ Ouverture du compte rapide et simple | - Pas de dépôt de chèque et d'espèces - Aucune solution d'épargne ni de financement |

4. Revolut

|

|||

|---|---|---|---|

|

|

|

|

| Tarifs | Gratuit | 7,99€/mois | 13,99€/mois |

| IBAN | Britannique | Britannique | Britannique |

| Conditions d'entrée | Sans condition de revenus | Sans condition de revenus | Sans condition de revenus |

| Carte bancaire | Carte à contrôle de solde | Carte à contrôle de solde | Carte à contrôle de solde |

| Service client | 7j/7 | Prioritaire 7j/7 | Prioritaire 7j/7 |

| Virements | Illimités | Illimités | Illimités |

| Prélèvements | Illimités | Illimités | Illimités |

| Encaissement de chèques | Non | Non | Non |

| Découvert autorisé | Non | Non | Non |

| Assurances et assistances | Non | Oui, | Oui |

| Paiement UE / hors UE | Gratuit | Gratuit | Gratuit |

| Retrait UE | Gratuit jusqu'à 200€ | Gratuit jusqu'à 400€ | Gratuit jusqu'à 800€ |

| Retrait hors UE | Gratuit jusqu'à 200€ | Gratuit jusqu'à 400€ | Gratuit jusqu'à 800€ |

| Paiement mobile |

|

|

|

| Cashback | Non | Non | Oui, jusqu'à 1% |

| Services | Accès cryptomonnaies | Compte pour enfant | Outils gestion | budgétaire | Cartes virtuelles avec les comptes payants... |

||

| Pour qui ? | - Contrôle du budget | - Contrôle du budget | - Contrôle du budget |

| En savoir plus | |||

Les services et frais à retenir sur la néo banque Revolut sont :

- 💳Une carte bancaire en métal : vous avez le choix entre trois cartes bancaires Mastercard à autorisation systématique dont une cb en métal aux assurances et avantages supplémentaires

- ✈️Virements et prélèvements autorisés : le RIB britannique permet de réaliser des opérations bancaires courantes pour effectuer des paiements ou recevoir des versements comme votre salaire et un virement SWIFT gratuit est inclus avec l’offre premium

- 💸 Frais moins importants à l’étranger : vous pouvez retirer des espèces en devises gratuitement jusqu’à un certain montant et les paiements sont gratuits partout dans le monde. Les offres premium de la plupart des banques mobiles proposent des retraits gratuits illimités partout dans le monde

- ✅Cashback avec le compte Metal : ce compte premium à 13,99€/mois intègre le remboursement partiel de vos achats valables dans tous les commerces et pouvant aller jusqu’à 1%

- ⚙ Des services exclusifs pour les comptes premium : les comptes Premium et Metal donnent accès à des assurances voyage, des accès à un salon d’aéroport en cas de retard de vol, à la création de cartes bancaires virtuelles pour vos achats internet et la protection de vos achats avec Metal…

- 📱Accès à 5 cryptomonnaies : les comptes bancaires Revolut permettent d’acheter des cryptomonnaies, parmi lesquelles nous pouvons citer le bitcoin (BTC) l’ether (ETH) et le litecoin (LTC)

- 🧒 Un compte enfant inclus : toutes les offres bancaires Revolut permettent d’ouvrir un compte bancaire pour son enfant à partir de l’âge de 7 ans

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Un compte gratuit ✔️ Paiements en devises gratuits ✔️ Sans conditions d'entrée ✔️ Accès à 5 cryptomonnaies ✔️ Assurances et assistances voyage avec Premium et Metal ✔️ Outils de gestion budgétaire pratiques ✔️ Ouverture de compte en quelques minutes | - Pas de dépôt de chèque et d'espèces - Aucune solution d'épargne ni de financement |

5. Lydia

|

|||

|---|---|---|---|

|

|

|

|

| Tarifs | Gratuit | 4,90€/mois | 7,90€/mois |

| IBAN | Français | Français | Français |

| Conditions d'entrée | Sans condition de revenus | Sans condition de revenus | Sans condition de revenus |

| Carte bancaire | Carte à contrôle de solde | Carte à contrôle de solde | Carte à contrôle de solde |

| Service client | Lundi au vendredi | Lundi au vendredi | Lundi au vendredi |

| Virements | 20 | Illimités | Illimités |

| Prélèvements | Non | Non | Non |

| Encaissement de chèques | Non | Non | Non |

| Découvert autorisé | Non | Non | Non |

| Assurances et assistances | Non | Non | Oui, Voyage, Rapatriement, Moyens de paiement, Sports d'hiver... |

| Paiement UE / hors UE | 20 gratuits/mois puis 1% sur la somme payée | Gratuit | Gratuit |

| Retrait UE | 1 gratuit/mois | 3 gratuits/mois | 5 gratuits/mois |

| Retrait hors UE | 1 gratuit/mois | 3 gratuits/mois | 5 gratuits/mois |

| Paiement mobile |

|

|

|

| Cashback | Non | Non | Non |

| Services | - Création de cagnottes | - Création de cagnottes | - Création de cagnottes |

| Pour qui ? | - Contrôle du budget | - Contrôle du budget | - Contrôle du budget |

| En savoir plus | |||

La néo banque Lydia commercialise un compte gratuit et deux comptes courants premium Lydia Bleu et Lydia Noir et intègre les services classiques avec un RIB français et une carte bancaire et des fonctionnalités innovantes comme la création de sous-comptes partagés et de cagnotte en ligne à plusieurs.

Voici les services et frais à connaître sur la banque mobile Lydia :

- 💳 Deux cartes bancaires disponibles : vous avez le choix entre deux cartes bancaires, la carte Visa Lydia Bleu et la carte Visa Lydia Noir uniquement disponible avec le compte Lydia noir à 9,9€ par mois avec des plafonds et des assurances plus élevés

- 🧑Un compte Lydia gratuit, mais limité : le compte bancaire Lydia donne accès à une carte bancaire Lydia Bleu à 5€ (coût de la fabrication et de l’envoi) et donne accès à 20 paiements et virements gratuits par mois et 1 retrait sans frais.

- ✔️ Virements instantanés et gratuits : les virements effectués avec l’IBAN français de Lydia sont instantanés et entièrement gratuits. Cependant, la mise en place de prélèvements n’est pas incluse dans les offres de la banque mobile

- 💻Des services numériques novateurs : sur le modèle de son appli de paiement mobile, la banque mobile propose des services bancaires à partager à plusieurs comme la création de sous-comptes ou de cagnottes en ligne pour gérer le budget des vacances en famille ou entre amis par exemple

- 🔒 Création de cartes bancaires virtuelles : pour payer vos achats en toute sécurité sur internet, vous pouvez créer des cartes bancaires virtuelles et ainsi éviter de renseigner les numéros de la carte bancaire physique

- ❤️Une fonctionnalité d’agrégateur bancaire : vous pouvez ajouter votre compte bancaire d’une autre banque à l’application Lydia. À partir de votre espace en ligne, vous pouvez prendre connaissance du solde du compte, ajouter des bénéficiaires et utiliser Lydia pour effectuer des virements de compte à compte si les établissements sont compatibles avec la banque mobile

- 🎫Un service de conciergerie avec Lydia Noir : un assistant personnel permet aux utilisateurs de se décharger de certaines tâches comme l’organisation d’un déménagement ou l’achat de billets de spectacle

- 🚗 Prêt express disponible : vous pouvez faire une demande de prêt allant de 100 à 1500€ en quelques minutes. Un produit rare dans les banques mobiles.

- 📱Application performante bien notée : vous gérez l’ensemble de vos comptes, sous-comptes et cagnottes et effectuez vos opérations courantes depuis l’application Lydia. Les utilisateurs lui ont attribué une note de 4,2/5 sur Google Pay et 4,6/5 sur Apple Pay

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Un compte gratuit ✔️ Paiements en devises gratuits avec les comptes premium ✔️ Sans conditions d'entrée ✔️ Assurances et assistances avec Lydia Noir ✔️ Outils de gestion budgétaire utiles ✔️ Création de sous-comptes et cagnottes partagés | - Pas de dépôt de chèque et d'espèces - Aucune solution d'épargne ni de financement - Compte gratuit aux services gratuits limités |

6. Nickel

|

||

|---|---|---|

|

|

|

| Tarifs | 20€/an | 50€/an |

| IBAN | Français | Français |

| Conditions d'entrée | Sans condition de revenus | Sans condition de revenus |

| Carte bancaire | Carte à contrôle de solde | Carte à contrôle de solde |

| Service client | Lundi au samedi | Lundi au samedi |

| Virements | Illimités | Illimités |

| Prélèvements | Illimités | Illimités |

| Encaissement de chèques | Non | Non |

| Dépôt d'espèces | Oui | Oui |

| Découvert autorisé | Non | Non |

| Assurances et assistances | Non | Oui |

| Paiement UE / hors UE | Gratuit / 1€ par paiement | Gratuit |

| Retrait UE | 1€/retrait | Gratuit |

| Retrait hors UE | 2€/retrait | 1€/retrait |

| Paiement mobile | Non | Non |

| Cashback | Non | Non |

| Services | - Alertes SMS | - Alertes SMS |

| Pour qui ? | - Contrôle du budget | - Contrôle du budget |

| En savoir plus | ||

La banque mobile Nickel propose deux cartes bancaires dont le prix varie de 20 à 50€ par an et donne accès à un RIB français en seulement 5 minutes chez l’un des 5000 buralistes partenaires.

Les services et frais à retenir sur la banque mobile Nickel sont :

- 💳Deux cartes bancaires commercialisées : lors de la souscription vous avez le choix entre une carte bancaire Mastercard Nickel Standard et Nickel Chrome à autorisation systématique

- 🕑 Simplicité et rapidité de la souscription : vous pouvez ouvrir un compte et obtenir un RIB et une carte bancaire en quelques minutes dans un bureau de tabac partenaire

- 🤝Accessible à tous sans condition : la néo banque Nickel accepte tous les profils, dont les interdits bancaires. Lors de la souscription, vous devez simplement justifier votre identité et l’adresse de votre domicile

- 🏠Un point de vente physique : les buralistes partenaires de la banque mobile française sont très utiles pour ouvrir un compte bancaire Nickel en 5 minutes et effectuer certaines opérations

- ❤️ Le dépôt d’espèces disponible : ce service très rarement proposé par les banques mobile est à souligner. Vous pouvez déposer des espèces sur votre compte Nickel chez un buraliste partenaire, mais ce service est payant à hauteur de 0,75 à 2% de la somme déposée.

- 🎫 Des frais élevés à l’étranger : les paiements en devises sont payants avec la carte bancaire Standard

- ☂️Assurances et assistances pratiques avec la carte Nickel Chrome : la carte bancaire Nickel Standard n’inclut aucune assurance et assistance voyage et vie quotidienne, tandis que Nickel Chrome intègre les garanties voyage d’une carte bleu premium

- 📱Fonctionnalités utiles de l’application et du site web : pour gérer votre compte et paramétrer votre carte bancaire, vous avez accès à un espace client disponible dans une version mobile et desktop très facile d’utilisation

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Aucun frais cachés ✔️ Point de vente physique ✔️ Dépôt d'espèces disponible ✔️ Assurances et assistances avec Nickel Chroms ✔️ Appli bien notée ✔️ Accessible à tous dont les interdits bancaires | - Pas de dépôt de chèque - Paiement mobile non disponible - Aucune assurance avec le compte Nickel Standard |

7. Monese

|

|||

|---|---|---|---|

|

|

|

|

| Tarifs | Gratuit | 4,9€/mois | 9,9€/mois |

| IBAN | Français | Français | Français |

| Conditions d'entrée | Sans condition de revenus | Sans condition de revenus | Sans condition de revenus |

| Carte bancaire | Carte prépayée | Carte prépayée | Carte prépayée |

| Service client | Lundi au vendredi | Lundi au vendredi | Lundi au vendredi |

| Virements | Illimités | Illimités | Illimités |

| Prélèvements | Illimités | Illimités | Illimités |

| Virements internationaux | 2% du montant | 2% du montant | Gratuits |

| Encaissement de chèques | Non | Non | Non |

| Dépôt d'espèces | Oui, via Paysafecash | Oui, via Paysafecash | Oui, via Paysafecash |

| Découvert autorisé | Non | Non | Non |

| Assurances et assistances | Non | Non | Non |

| Paiement UE / hors UE | Gratuit / Gratuit jusqu'à 2000€ puis 2% | Gratuit / Gratuit jusqu'à 2000€ par mois puis 2% | Gratuit |

| Retrait UE | Gratuit jusqu'à 200€ | Gratuit jusqu'à 200€ | Gratuit |

| Retrait hors UE | Gratuit jusqu'à 900€ | Gratuit jusqu'à 900€ | Gratuit |

| Paiement mobile |

|

|

|

| Cashback | Non | Non | Non |

| Services | - Création de cagnottes pour épargner | - Création de cagnottes pour épargner | - Création de cagnottes pour épargner |

| Pour qui ? | - Contrôle du budget | - Contrôle du budget | - Contrôle du budget |

| En savoir plus | |||

La banque mobile Monese propose trois formules de comptes bancaires dont une entièrement gratuite avec des services bancaires classiques, des frais réduits à l’étranger, voire gratuits, et une solution d’épargne facile d’utilisation.

Voici les services et frais à connaître sur la septième néobanque de notre classement Monese :

- 💳Trois cartes bancaires Mastercard : les trois cartes bancaires commercialisées par la banque mobile sont à autorisation systématique. Aucun découvert n’est autorisé et le solde du compte est interrogé avant de valider une transaction. Pour commencer à effectuer des paiements et des retraits, il faut dans un premier temps créditer le compte

- ☂️Banque mobile adaptée aux voyageurs : les cartes bancaires internationales permettent d’effectuer des paiements et des retraits à moindre coût dans les pays en dehors de la zone euro

- Aucune assurance disponible : les cartes bancaires Monese n’incluent pas d’assurance ni d’assistance. Une absence à noter, car les cartes bancaires premium de la plupart des néobanques comprennent des garanties valables à l’étranger et pour la vie quotidienne

- ✅Cagnotte en ligne pour épargner : une cagnotte est proposée aux titulaires d’un compte Monese pour mettre de l’argent de côté en programmant des versements réguliers ou en effectuant des achats à l’arrondi supérieur

- 📱Multiples moyens de rechargement : vous pouvez alimenter le compte bancaire Monese par carte bancaire et virement à l’aide du RIB français et en déposant des espèces via le service PaySafe cash

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Idéale pour les voyageurs ✔️ Un compte gratuit ✔️ Appli facile d'utilisation ✔️ Dispositif d'épargne disponible ✔️ Dépôt d'espèces via Paysafe cash | - Pas de dépôt de chèque - Aucune assurance disponible |

8. Vaultia

|

|

|---|---|

|

|

| Tarifs | Gratuits |

| IBAN | Français |

| Conditions d'entrée | Sans condition de revenus |

| Carte bancaire | Carte à contrôle de solde |

| Service client | 7j/7 via chat |

| Virements | Illimités |

| Prélèvements | Illimités |

| Encaissement de chèques | Non |

| Découvert autorisé | Non |

| Assurances et assistances | Oui, |

| Paiement UE / hors UE | Gratuit / 2% à 2,75% |

| Retrait UE | 5 gratuits/mois |

| Retrait hors UE | 1,5 à 2% |

| Paiement mobile | Non |

| Cashback | Non |

| Services | Paramétrage de la cb, |

| Pour qui ? | Contrôle du budget |

| En savoir plus | |

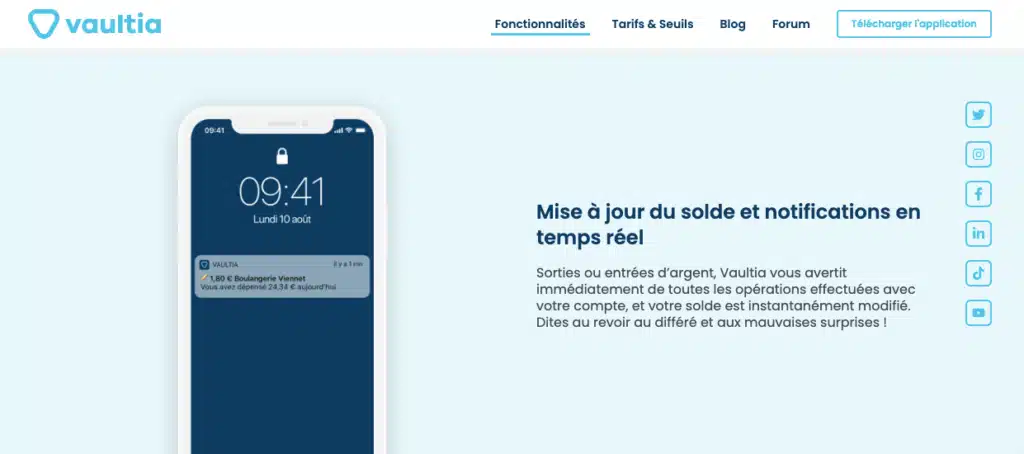

La néobanque Vaultia propose un compte bancaire unique entièrement gratuit avec une carte bancaire Mastercard à autorisation systématique et un RIB français pour les opérations classiques.

Les services et frais à retenir sur la banque mobile Vaultia sont :

- 💳Une carte bancaire unique gratuite: la carte bancaire Mastercard à autorisation systématique de la banque mobile permet d’effectuer des paiements en magasin et sur internet et retirer des espèces dans le monde entier

- 💶 Tarifs élevés à l’étranger : les paiements et les retraits en devises sont payants à hauteur de 2% en moyenne

- ☂️Assurances et assistances classiques disponibles : la cb gratuite inclut des garanties d’assurances Mastercard classiques parmi lesquelles on retrouve la garantie accident/invalidité et la prise en charge du rapatriement

- ❤️Outils de gestion budgétaire pratiques : vous pouvez activer des notifications des opérations effectuées en temps réel, les dépenses sont classées par univers de consommation pour avoir une vision globale de votre budget et le solde est actualisé en temps réel, donc vous savez exactement où vous en êtes financièrement

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Tarification transparente ✔️ Compte entièrement gratuit ✔️ Assurances et assistances basiques comprises ✔️ Appli performante | - Pas de service client par téléphone - Pas de dépôt de chèque ni d'espèces - Pas de paiement mobile |

9. bunq

|

|||

|---|---|---|---|

|

|

|

|

| Tarifs | 9,99€/une seule fois | 7,99€/mois | 16,99€/mois |

| IBAN | Néerlandais | Néerlandais | Néerlandais |

| Conditions d'entrée | Sans condition de revenus | Sans condition de revenus | Sans condition de revenus |

| Carte bancaire | Carte à contrôle de solde | Carte à contrôle de solde | Carte à contrôle de solde |

| Service client | 7j/7 e-mail | 7j/7 e-mail | 7j/7 e-mail |

| Virements | Non | Illimités | Illimités |

| Prélèvements | Non | Illimités | Illimités |

| Encaissement de chèques | Non | Non | Non |

| Découvert autorisé | Non | Non | Non |

| Assurances et assistances | Non | Non | Non |

| Paiement UE / hors UE | Gratuit | Gratuit | Gratuit |

| Retrait UE | 0,99€/retrait | 10 gratuits/mois | 10 gratuits/mois |

| Retrait hors UE | 0,99€/retrait | 10 gratuits/mois | 10 gratuits/mois |

| Paiement mobile |

|

|

|

| Cashback | Non | Non | Non |

| Services | - Création de sous-comptes | - Création de sous-comptes | - Création de sous-comptes |

| Pour qui ? | - Contrôle du budget | - Contrôle du budget | - Contrôle du budget |

| En savoir plus | |||

La néobanque bunq propose trois comptes bancaires adaptés aux voyageurs et aux personnes soucieuses des problèmes environnementaux à des tarifs variés et transparents et comportant des services innovants et respectueux de l’environnement.

Les services et frais à connaître sur la banque mobile bunq sont :

- ✅Des offres bancaires aux tarifs clairs et faciles à décrypter : le RIB néerlandais fourni permet d’effectuer et recevoir gratuitement des virements SEPA avec les comptes premium.

- 💳La carte bancaire Mastercard à contrôle de solde est adaptée aux voyageurs : les paiements sont gratuits partout dans le monde et les retraits sont sans frais dans une limite de 10, au-delà 0,99€ est facturé.

- ⚙ Des outils budgétaires très utiles : les fonctionnalités disponibles pour gérer votre budget sont nombreuses, nous pouvons notamment citer l’ajout de notes ou d’images à chaque opération, la création de sous-comptes, un outil de demande de remboursement

- ♻ Des services respectueux de l’environnement avec Easy Green : dès 100€ dépensés avec une cb bunq, la néobanque des Pays-Bas s’engage à planter un arbre pour compenser votre empreinte carbone et vous pouvez choisir comment votre argent est investi

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Transparence des tarifs ✔️ Services pour compenser son empreinte carbone ✔️ Paiements en devises gratuits ✔️ Appli bien notée ✔️ Sans conditions de revenus | - Pas de dépôt de chèque ni d'espèces - Peu de différences entre EasyMoney et EasyGreen - Aucune assurance disponible |

10. Anytime

|

|||

|---|---|---|---|

|

|

|

|

| Tarifs | 9,5€/mois | 19,5€/mois | 99€/mois |

| Conditions d'entrée | Sans condition de revenus | Sans condition de revenus | Sans condition de revenus |

| IBAN | Français | Français | Français |

| Carte bancaire | Carte à contrôle de solde | Carte à contrôle de solde | Carte à contrôle de solde |

| Service client | Chat 7j/7 | Prioritaire 7j/7 | Prioritaire 7j/7 |

| Virements | 20 | 100 | 500 |

| Prélèvements | 20 | 100 | 500 |

| Encaissement de chèques | 1 | 4 | 8 |

| Assurances | Non | Non | Non |

| Paiement UE /hors UE | Gratuit / 1,8% | Gratuit / 1,8% | Gratuit / 1,8% |

| Retrait UE | 1,50€ | 1,50€ | 1,50€ |

| Retrait Hors UE | 1,50€ | 1,50€ | 1,50€ |

| Services | - Compte professionnel | - Compte professionnel | - Compte professionnel |

| Pour qui ? | - Contrôle | - Contrôle | - Contrôle |

| En savoir plus | |||

La banque mobile Anytime propose plusieurs offres bancaires comportant un compte bancaire personnel et un compte professionnel pour les indépendants et entreprises avec des services bancaires classiques et innovants.

Voici les services et frais à retenir sur la néobanque Anytime pour les particuliers et les pros :

- 👨💻Plusieurs comptes bancaires adaptés : la néo banque commercialise plusieurs offres bancaires répondant aux besoins des professionnels indépendants comme les entreprises avec un compte personnel inclus

- ❤️Dépôt de chèques disponible : ce moyen d’encaissement est rarement mis à disposition par les néobanques, plusieurs dépôts de chèques gratuits sont inclus par mois

- 💳 Maîtrise du budget : la carte bancaire Anytime fournie est une carte de paiement à autorisation systématique. Aucun découvert n’est autorisé et le solde du compte est interrogé avant de valider une transaction et si celui-ci est insuffisant alors l’opération est automatiquement refusée

- 📱 Application bien notée et pratique : vous pouvez gérer vos deux comptes Anytime depuis une application bien notée par ses utilisateurs à savoir 4,5/5 sur Google Pay et 4,7/5 sur l’App Store

|

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Un compte professionnel inclus ✔️ Dépôt de chèque disponible ✔️ Appli bien notée ✔️ Sans conditions de revenus | - Pas de dépôt d'espèces - Paiements et retraits en devises payants - Tarifs plus élevés que les autres néobanques |

Neobanque : comment bien choisir ?

Pour tout comprendre sur le fonctionnement d’une néobanque, voici un guide complet avec tous les éléments à connaître : définition, fonctionnement des services bancaires inclus, sécurité de ces établissements, différences entre néo banque et banque en ligne, différences avec les banques traditionnelles, la démarche pour ouvrir un compte ou encore comment bien choisir une banque mobile.

🔍 Quelle est la meilleure néobanque ?

La meilleure néobanque est N26 ✅ : elle propose quatre formules de compte répondant aux besoins du plus grand nombre à des prix attractifs. Son application performante et facile d’utilisation obtient une très bonne note sur les stores d’app et permet à ses utilisateurs de contacter le service client en quelques clics, d’économiser et de gérer son budget.

Voici en détail les avantages de n26 qui en font la meilleure néobanque du marché :

- des tarifs très intéressants ✔️

- 4 offres de comptes complémentaires ✔️

- une des meilleures appli du marché ✔️

- le paiement mobile Apple Pay / Google Pay ✔️

- de nombreuses fonctionnalités ✔️

- une licence bancaire ✔️

- une offre de crédit ✔️

🔍 Quelle est la définition d’une néobanque ?

Une néobanque est un établissement de paiement supervisé par l’ACPR, institution dépendant de la Banque de France, et autorisé à proposer des solutions de paiement comme une carte bancaire à contrôle de solde et un RIB. L’établissement de paiement est à différencier de l’établissement de crédit que sont les banques, car les banques mobiles ne proposent pas de découvert, de crédit, ni de solutions d’épargne réglementées.

Cette nouvelle génération de banques est apparue en France dans les années 2010 et propose une offre bancaire claire avec un compte pilotable depuis une application.

🔍 Comment fonctionne une banque mobile ?

Une banque mobile fonctionne principalement à distance, car la gestion du compte bancaire et la relation client s’effectuent à partir d’une application ergonomique. Souscription, contact avec le service client, opérations courantes, gestion du budget : tout est opéré depuis son smartphone, sans avoir besoin de se déplacer ni de prendre rendez-vous.

L’ouverture d’un compte bancaire dans une banque mobile est bien plus simple que dans une banque traditionnelle, vous devez simplement télécharger l’application et suivre les instructions sans avoir à communiquer un grand nombre de documents justificatifs. Une fois la souscription finalisée, vous recevez par courrier votre carte bancaire en quelques jours.

Depuis l’application, vous pouvez effectuer vos opérations courantes comme l’émission d’un virement et gérer plus facilement votre budget grâce à des fonctionnalités innovantes comme la catégorisation de vos dépenses, le solde mis à jour en temps réel et la création de sous-comptes pour mettre de l’argent de côté.

Les services bancaires étant accessibles uniquement à distance, les banques mobiles fournissent des applications à l’interface intuitive et faciles d’utilisation. La neobanque Nickel par exemple propose un point de vente physique en nouant des partenariats avec des bureaux de tabac.

🔍 Quels sont les services d’une néobanque ?

Les services d’une néobanque sont : virements et prélèvements SEPA, carte bancaire à contrôle de solde, accès à une application, fonctionnalités de gestion de budget et dans certains cas, un programme de cashback et une offre de crédit en partenariat avec des organismes.

L’offre bancaire d’une néobanque contient un RIB français ou étranger pour les opérations classiques, une carte bancaire à autorisation systématique et un accès à une application. Néanmoins, certains établissements viennent compléter leurs services avec des outils de gestion de budget comme la création de cagnottes partagées, de sous-comptes pour économiser et parfois de solutions de financement comme chez N26 et Lydia.

🔍 Une neobanque est-elle sécurisée ?

Une neobanque est totalement sécurisée. Elle dispose de fonctionnalités depuis l’application pour garantir une sécurité optimale que ce soit pour la connexion ou l’utilisation des services bancaires. Les banques mobiles intègrent aussi bon nombre de fonctionnalités pour sécuriser au mieux sa carte bancaire notamment en cas de perte ou de vol.

Voici quelques exemples de fonctionnalités de sécurisation : 👇

Comparatif fonctionnalités sécurité des néobanques |

|||

|---|---|---|---|

N26 |

Ma French Bank |

Aumax pour moi |

|

| Touch ID / Face ID | Oui | Non | Oui |

| 3D Secure | Oui | Oui | Oui |

| Blocage temporaire de la carte | Oui | Oui | Oui |

| Mise en opposition de la carte | Oui | Oui | Oui |

| Blocage paiement en ligne | Oui | Oui | Oui |

| Blocage paiement à l'étranger | Oui | Oui | Oui |

| Modifications code pin de la carte | Oui | Oui, via SMS | Non |

| Alertes notification | Oui | Oui, via SMS | Non |

| En savoir plus | |||

Voici ce qu’il faut retenir sur le comparatif des fonctionnalités de sécurité des banques mobiles :

- 🖐Un accès à l’application par reconnaissance faciale et/ou empreinte digitale : chez N26 et Aumax pour moi cette fonctionnalité permet de s’authentifier avec les fonctions de smartphone Face ID/Touch ID au lieu de renseigner un code. Seule Ma French Bank n’inclut pas cette fonctionnalité

- 🔒 3D Secure pour les paiements sur internet: pour sécuriser vos paiements sur internet, les néobanques comportent la double authentification, vous devez alors fournir un code reçu par SMS ou via une notification sur votre téléphone mobile pour valider la transaction

- 💳 Blocage temporaire de la carte bancaire et mise en opposition : toutes les néobanques présentes dans ce comparatif permettent à leurs clients de bloquer provisoirement leur carte bancaire depuis l’application en quelques clics. Cette fonctionnalité de sécurité est très utile en cas de perte temporaire du moyen de paiement. En cas de perte ou de vol, vous pouvez également faire opposition à la carte bancaire afin qu’elle ne soit pas utilisée par un tiers

- ✔️ Blocage des fonctionnalités de la carte bancaire : les trois banques mobiles de notre comparatif proposent le blocage de certains usages de la carte bancaire comme le paiement à l’étranger, sur internet ou encore le paiement sans contact

- 🔟Choix du code PIN de la carte : N26 et Ma French Bank intègrent la personnalisation de son code secret à 4 chiffres

- 📱 Des alertes par notification : vous pouvez activer les notifications afin de recevoir une alerte à chaque fois que vous effectuez un paiement, cette fonctionnalité vous permettra de repérer des opérations effectuées par un tiers et bloquer la carte de paiement

🔍 Quelles sont les fonctionnalités pour le budget d’une néobanque ?

Les fonctionnalités pour le budget d’une néobanque sont multiples afin d’accompagner les particuliers à gérer leurs finances : dépenses catégorisées par univers de consommation, solde actualisé en temps réel ou encore un dispositif d’épargne disponible.

Comparatif fonctionnalités budget des néobanques |

|||

|---|---|---|---|

N26 |

Ma French Bank |

Aumax pour moi |

|

| Relevé de compte | Oui | Oui | Oui |

| Solde en temps réel | Oui | Oui | Oui |

| Catégorisation automatique des dépenses | Oui | Oui | Oui |

| Notifications | Oui | Oui | Oui |

| Virement entre comptes | Oui | Oui | Non |

| Analyse des dépenses | Oui | Oui | Oui |

| Graphiques | Oui | Oui | Oui |

| Outils épargne automatique | Oui, sous-compte | Oui, Ma Tirelire | Non |

| Cagnotte en ligne | Non | Oui, Let's Cagnotte | Non |

| Gestion dépenses entre amis | Non | Oui, We Partage | Non |

| Agrégateur de comptes | Non | Non | Oui |

| En savoir plus | |||

Les fonctionnalités pour le budget d’une neobanque à connaître sont :

- ✔️ Les dépenses catégorisées pour une meilleure visibilité : les banques mobiles procurent un outil pour visualiser ses dépenses par catégorie d’univers de consommation comme les achats alimentaires ou les loisirs, ainsi vous savez en un coup d’œil où vos dépenses sont les plus élevées

- 📱Le solde actualisé en temps réel pour savoir où vous en êtes : avec la fonctionnalité du solde du compte en temps réel, vous savez à la minute près où en sont vos finances et vous gagnez ainsi du temps dans votre comptabilité, car votre compte est débité au fil des dépenses

- 💰Des outils d’épargne automatique très pratiques : les offres des neobanques n’intègrent pas d’outils d’épargne réglementés comme le livret A par exemple, mais des dispositifs permettent d’économiser pour financer un projet comme la création de sous comptes ou d’une tirelire pour séparer vos budgets

- 💳 Un agrégateur de comptes disponible : la néo banque Aumax pour moi est dotée d’une fonction « agrégateur de comptes » qui permet d’ajouter vos comptes bancaires et ainsi avoir une visibilité globale de tous vos soldes et de choisir avec quel compte vous souhaitez effectuer un paiement avec la carte bancaire Aumax pour moi tout en bénéficiant des avantages de la néobanque comme le programme de cashback

🔍 Quels sont les moyens de paiement d’une néobanque ?

Les moyens de paiement d’une néobanque sont principalement digitaux, vous pouvez effectuer des paiements en quelques clics par SMS, via un service de paiement mobile, en envoyant un virement SEPA et par carte bancaire.

Comparatif des moyens de paiement des néobanques |

|||

|---|---|---|---|

N26 |

Ma French Bank |

Aumax pour moi |

|

| Carte bancaire |

|

|

|

| Chèque | Non | Non | Non |

| RIB | Allemand | Français | Français |

| Virement par sms | Oui, via Moneybeam | Oui | Oui, via Paylib |

| Virement instantané | Oui, via Moneybeam | Non, sauf entre les clients Ma French Bank | Oui, via Paylib |

| Paiement mobile | Apple Pay / Google Pay | Samsung Pay / Google Pay | Apple Pay / Google Pay / Fitbit Pay / Garmin Pay |

| En savoir plus | |||

Voici les informations à retenir grâce au comparatif des moyens de paiement des néobanques :

- 💳 Une carte bancaire à contrôle de solde : les cartes bancaires émises par les banques mobiles sont à autorisation systématique, aucun dépassement de solde n’est autorisé, ainsi vous évitez des frais d’incident de paiement et vous gardez le contrôle de vos dépenses

- Aucun chéquier disponible : les néobanques misent sur le paiement numérique, alors vous ne pouvez pas disposer d’un chéquier et devez privilégier un autre moyen de paiement pour régler vos factures

- 📱 Virements et prélèvements depuis l’application : en quelques clics, vous pouvez mettre en place un prélèvement pour payer automatiquement vos factures ou envoyer de l’argent à vos proches.

- 📥Virements par SMS et instantanés : vous pouvez envoyer de l’argent à votre entourage en quelques secondes via Paylib chez Aumax pour moi ou Moneybeam chez N26. Ma French Bank propose sa propre plateforme pour envoyer de l’argent par SMS et vous pouvez transférer de l’argent instantanément aux autres clients de la banque mobile de La Banque Postale

- ✔️ Paiement mobile : toutes les néobanques de notre comparatif sont compatibles avec plusieurs services de paiement mobile pour smartphone Android ou iOS

🔍 Comparatif des meilleures neobanques françaises

Dans ce comparatif des meilleures néobanques françaises, vous pourrez retrouver l’ensemble de caractéristiques importantes à prendre en considération pour comparer les banques mobiles entre elles et mieux choisir.

Comparatif des meilleures néobanques françaises |

||||

|---|---|---|---|---|

Banque | Carte bancaire | Application | Offre | En savoir plus |

Ma French Bank |

| 3,8/5 | Pas d'offre | |

Aumax pour moi |

| 3,1/5 | ✔️ 3 mois gratuits ! | |

Lydia |

| 4,4/5 | ✔️ 10€ Offerts avec le code DETECTIVE | |

Nickel |

| 3,2/5 | Pas d'offre | |

Monese |

| 4,6/5 | ✔️ -30% avec le paiement annuel ! | |

Vaultia |

| 4,1/5 | Pas d'offre | |

Anytime |

| 4,6/5 | ✔️ -30% avec la paiement annuel | |

Voici ce qu’il faut retenir sur les meilleures néobanques françaises du marché 2023 :

- 💸Des comptes gratuits : Aumax pour moi propose un compte bancaire avec une carte bancaire entièrement gratuite et des avantages premium, l’offre gratuite de Lydia est pratique, mais limitée et le compte Vaultia regroupe des services bancaires classiques sans frais

- ✔️Des prix attractifs : les tarifs pratiqués par les banques mobiles françaises sont les moins chers du marché et nettement moins élevés que ceux pratiqués par les banques traditionnelles et certaines cartes bancaires donnent accès à des paiements et des retraits en devises entièrement gratuits

- 🇫🇷Des RIB français : l’ensemble des néobanques françaises délivrent un IBAN français et la néobanque belge Anytime et la banque mobile britannique Monese fournissent également un IBAN français.

- 🏠 Un point de vente physique : chez Nickel, les clients peuvent ouvrir un compte et déposer des espèces dans plus de 5000 bureaux de tabac partenaires

- 💳Maîtrise totale du budget : les cartes bancaires délivrées par les établissements de notre comparatif sont des cartes bancaires à autorisation systématique, aucun dépassement de solde n’est donc autorisé et le solde du compte est interrogé avant de valider chaque opération. Le risque d’incident de paiement est ainsi minimisé

- 💰Épargner facilement : afin de permettre à leurs clients de mettre de l’argent de côté, les néo banques françaises de notre comparatif proposent des solutions novatrices comme la création de tirelires et de sous-comptes que vous approvisionnez par différents moyens comme des versements programmés

- ❤️ Application très pratique pour gérer son budget et sa carte bancaire : le compte bancaire de ces néobanques est entièrement pilotable depuis une application facile d’utilisation. Depuis l’espace client en ligne, vous paramétrez votre carte bancaire (choix des plafonds par exemple), consultez le solde mis à jour en temps réel ou accédez à vos dépenses classées par catégories d’univers de consommation comme les loisirs ou les achats alimentaires

🔍 Comparatif des meilleures neobanques étrangères

Dans ce comparatif des meilleures néobanques étrangères, vous pourrez retrouver l’ensemble de caractéristiques importantes à prendre en considération pour comparer les néobanques et mieux choisir.

Comparatif des meilleures néobanques étrangères |

||||

|---|---|---|---|---|

Banque | Carte bancaire | Application | Offre | En savoir plus |

N26 |

| 4,7/5 | Pas d'offre | |

Revolut |

| 4,8/5 | ✔️ Cashback jusqu'à 1% ! | |

Monese |

| 4,6/5 | ✔️ -30% avec le paiement annuel | |

bunq |

| 4,4/5 | Pas d'offre | |

Anytime |

| 4,6/5 | ✔️ -30% avec le paiement annuel ! | |

Voici les éléments à connaître sur notre classement des meilleures neobanques étrangères du marché actuel :

- ✔️ Des offres bancaires quasi complètes : la neobanque N26 propose à la fois un RIB, une carte bancaire, un crédit en collaboration avec Younited Crédit et des outils pour mettre de l’argent de côté avec la création de sous-comptes

- 🇩🇪 Des RIB étrangers : les banques mobiles de notre comparatif fournissent un RIB étranger. Attention, certains organismes refusent de débiter et créditer un compte étranger, mais cette pratique devient de plus en plus rare

- 🇫🇷Des RIB français délivrés : Anytime et Monese sont des neobanques européennes qui fournissent des IBAN français

- Des RIB français bientôt disponibles : Revolut et N26 prévoient de lancer durant l’année 2023 un RIB français

- ✅ Les prix les plus bas du marché : le coût d’un compte bancaire dans une néobanque étrangère est bien moins important que celui d’une banque traditionnelle et vous pouvez bénéficier de tarifs préférentiels sur les opérations à l’étranger

- 💍Des services haut de gamme inclus : les cartes bancaires premium incluent des prestations haut de gamme comme une conciergerie pour vous décharger de certaines tâches

- 💳 Paiements et retraits en devises à moindre coût : la majorité des banques mobiles présentes dans notre comparatif commercialise une carte bancaire permettant d’effectuer des opérations gratuites en dehors de la zone euro

- 📱Outils pour gérer son budget en quelques clics : depuis une application intuitive, vous pouvez gérer votre carte bancaire et vos dépenses grâce au solde actualisé en temps réel et la catégorisation des dépenses par univers de consommation

🔍 Comment ouvrir un compte dans une néobanque ?

Pour ouvrir un compte dans une néobanque, la démarche est très simple et rapide :

- Télécharger l’application ou vous connecter au site web de la néo banque ✔️

- Compléter le questionnaire avec vos informations personnelles ✔️

- Sélectionner l’offre bancaire ✔️

- Télécharger ou prendre en photo les pièces justificatives ✔️

L’ensemble de la procédure se déroule exclusivement sur internet, vous n’avez pas à vous déplacer ni à prendre rendez-vous avec un conseiller comme c’est le cas lors de l’ouverture d’un compte dans une banque traditionnelle. Les néo banques Nickel et Ma French Bank intègrent une souscription dans un point de vente physique où vous pouvez ouvrir un compte.

🔍 Quel est le prix d’une banque mobile ?

Le prix d’une banque mobile varie d’un établissement à l’autre, mais les tarifs sont bien moins élevés que dans une banque traditionnelle et vous pouvez bénéficier de l’absence de certains frais et ainsi faire des économies chaque année.

Comparatif prix des néobanques |

|||

|---|---|---|---|

N26 |

Ma French Bank |

Aumax pour moi |

|

| Carte bancaire | Gratuite | Gratuite | Gratuite |

| Frais de tenue de compte | Gratuits | Gratuits | Gratuits |

| Opérations courantes | Gratuites | Gratuites | Gratuites |

| Commission d'intervention | Gratuite | Gratuite | Gratuite |

| Opérations à l'étranger | Gratuites avec N26 You et Metal | Gratuites | Gratuites |

| En savoir plus | |||

Les éléments à retenir sur le prix d’une banque mobile sont :

- 💳Une carte bancaire gratuite : la carte bancaire à autorisation systématique incluse au compte bancaire d’une néobanque est gratuite

- ✔️Aucun frais de tenue de compte : contrairement aux banques physiques, les banques mobiles ne prélèvent pas de frais de tenue de compte, ce qui représente une économie de 15€ en moyenne chaque année

- 💸Opérations courantes gratuites : les virements et mises en place de prélèvements sont sans frais avec un compte gratuit ou un compte premium

- Commission d’intervention : en cas d’irrégularités constatées sur le compte, les banques traditionnelles facturent des frais de commission d’intervention pouvant aller jusqu’à 8€. Dans les banques mobiles, ces frais n’existent pas

- ✈️ Opérations à l’étranger gratuites : les paiements et les retraits en devises sont gratuits dans la majorité des néo banques. Si vous êtes un voyageur régulier, vous pourrez faire de nombreuses économies sur vos frais bancaires si vous ouvrez un compte dans une banque mobile

🔍 Quelle banque mobile choisir ?

Pour choisir la banque mobile répondant le mieux à vos besoins et vos habitudes, vous devez prendre en compte 4 critères :

- Votre profil ✔️

- Les services bancaires disponibles ✔️

- La carte bancaire et son tarif ✔️

- La qualité du support d’utilisation ✔️

Pour vous accompagner dans cette démarche, voici les 4 facteurs pour choisir la banque mobile la plus adaptée à vos besoins :

- Votre profil : vous devez prendre en compte vos besoins et vos habitudes, si vous souhaitez faire de la néobanque votre banque principale ou encore si avez besoin d’une carte bancaire virtuelle ou d’un dispositif d’épargne

- Les services bancaires disponibles : veillez à étudier les services et produits bancaires de chaque néobanque avant de faire votre choix, car ces établissements ne proposent pas tous les mêmes offres. Par exemple, le dépôt d’espèces est uniquement proposé par Nickel et Monese.

- La carte bancaire et son tarif : des néobanques proposent des cartes bancaires standard gratuites, d’autres aux avantages plus haut de gamme à des prix attractifs

- La qualité du support d’utilisation : l’application et la version ordinateur sont essentielles, car il s’agit du support à partir duquel vous allez gérer l’ensemble du compte bancaire, paramétrer votre carte bancaire et effectuer vos opérations courantes

🔍 Quels sont les avantages d’une neobanque ?

Les avantages d’une néobanque sont :

- Tarification transparente sans frais cachés ✔️

- Prix attractif ✔️

- Application bancaire bien conçue et facile d’utilisation ✔️

- Sans condition de revenus ✔️

- Ajout régulier de nouvelles fonctionnalités innovantes ✔️

Voici les avantages d’une néobanque en détail :

- ✔️ Tarification transparente sans frais cachés : dans une néobanque, la grille tarifaire est accessible sur internet et facile à comprendre. Vous savez à l’avance quels seront les frais liés aux opérations courantes et exceptionnelles et éviterez les mauvaises surprises lors de la consultation de votre relevé de compte

- 💸Prix attractif : pour la plupart, les banques mobiles proposent des comptes gratuits et premium à un tarif moins élevé que dans une banque traditionnelle et vous pouvez bénéficier de l’absence de certains frais comme les paiements et retraits en devises et les frais de tenue de compte

- 📱Application bien conçue et facile d’utilisation : les services bancaires s’effectuent exclusivement à distance, alors pour répondre aux besoins de leurs clients les néobanques mettent à disposition une application performante pour effectuer leurs opérations courantes et contacter le service client. Des outils sont très utiles, car vous pouvez consulter le solde mis à jour en temps réel, les dépenses classées par catégories d’univers de consommation et mettre de l’argent de côté grâce à des dispositifs d’épargne

- 🤝 Sans condition de revenus : les banques mobiles sont plus souples que les banques traditionnelles, vous n’avez pas à justifier de vos revenus pour ouvrir un compte bancaire

🔍 Quels sont les inconvénients d’une neobanque ?

Les inconvénients d’une néobanque sont :

- Services et produits bancaires limités ✔️

- Aucun découvert autorisé ✔️

- Absence d’agence physique et de conseiller personnel ✔️

- Carte bancaire à contrôle de solde parfois refusée par certains établissement ✔️

Voici les inconvénients d’une néobanque en détail :

- ⚠️Services et produits bancaires limités : les offres bancaires se limitent généralement au RIB français ou étranger, une carte bancaire et un accès à une appli pour gérer ses comptes bancaires. Des partenariats avec des organismes permettent à certaines banques de proposer des prêts personnels, mais aucune ne propose de crédit immobilier par exemple, alors pour certains profils une néobanque ne peut pas être leur banque principale

- Aucun découvert autorisé : à chaque fois que vous effectuez un paiement ou un retrait avec la carte bancaire à autorisation systématique, le solde du compte est interrogé et si ce dernier n’est pas suffisant alors la transaction est automatiquement refusée.

- Absence d’agence physique et de conseiller personnel : l’ensemble des services bancaires sont accessibles depuis une application et parfois des outils web, mais vous ne pouvez pas effectuer vos opérations courantes dans une agence physique ni prendre rendez-vous avec un conseiller dédié. Si vous avez besoin d’information, vous pouvez joindre le service client de la banque mobile par téléphone, chat, e-mail et via les principaux réseaux sociaux.

- Carte bancaire à contrôle de solde parfois refusée par certains commerces : ce type de carte bancaire n’est pas accepté dans certains commerces comme les péages et les stations-service, donc prévoyez un autre moyen de paiement avant un déplacement en voiture.

🔍 À qui s’adressent les neobanques ?

Les néobanques s’adressent à tous les types de profils, mais sont plus adaptées à certains profils : jeunes, personnes soucieuses de contrôler leur budget, ceux souhaitant bénéficier de prestations haut de gamme, personnes ayant des revenus irréguliers et voyageurs occasionnels comme réguliers.

L’usage des banques mobiles comme leur nom l’indique est tourné vers le mobile, l’ensemble des opérations bancaires s’effectuent à distance alors ce type d’établissement est plus adapté aux particuliers à l’aise avec les appareils nomades pour gérer leur compte bancaire. Egalement, les cartes à autorisation systématique et l’absence de découvert sont un réel plus pour les personnes devant contrôler un budget strict.

Les néobanques sont plus accessibles que d’autres établissements bancaires, car elles n’imposent pas de condition de revenus et répondent aux besoins de divers profils parmi lesquels on retrouve les demandeurs d’emploi, les personnes aux revenus irréguliers ou encore les interdits bancaires qui peuvent rencontrer des difficultés pour ouvrir un compte bancaire.

🔍 Quelle neobanque choisir ?

Pour choisir la néobanque la plus adaptée et au meilleur prix, vous devez prendre en compte plusieurs facteurs :

- les besoins ✔️

- les tarifs ✔️

- les moyens de paiement disponibles ✔️

- les frais à l’étranger ✔️

- les fonctionnalités de l’appli ✔️

- la nationalité du RIB ✔️

Voici les 6 critères en détail à prendre en compte pour bien faire votre choix :

- Vos besoins et habitudes : vous devez vous poser les bonnes questions pour lister vos besoins, avez-vous besoin d’effectuer régulièrement des virements instantanés, d’un sous-compte pour mettre de l’argent de côté, de déposer des espèces ou d’un point de vente physique pour ouvrir un compte, d’une carte bancaire adaptée aux voyages réguliers à l’étranger, etc.

- 💸 Les tarifs : le prix d’une banque est l’un des principaux facteurs à prendre en compte, car certains établissements proposent des services similaires, mais à des tarifs différents. Cependant, le coût du compte bancaire ne doit pas être votre seul critère

- 💰Les moyens de paiement : la carte bancaire émise par la néobanque saura-t-elle répondre à vos besoins de la vie quotidienne, pouvez-vous modifier les plafonds pour faire face à certaines dépenses, etc. Le RIB fourni est-il français ou étranger ? Avez-vous besoin d’envoyer de l’argent rapidement à vos proches par virement instantané par exemple ?

- ✈️ Frais à l’étranger : si vous voyagez souvent dans des pays en dehors de la zone euro, veillez à vérifier le montant des frais des opérations en devises

- 📱 Application et outils inclus : l’application représente l’intermédiaire entre la banque mobile et vous, alors il est primordial d’opter pour une banque disposant d’outils web performants, sécurisés et faciles d’utilisation

- 📞 Qualité du service client : avant de faire votre choix, vérifiez les horaires de disponibilité et les moyens de contacter le support client, notamment si un numéro de téléphone est mis à disposition

🔍 Quelle est la différence entre neobanque et banque en ligne ?

Les différences entre une néobanque et une banque en ligne sont :

- la forme juridique

- le support d’utilisation

- la durée de la souscription

- les services bancaires

Ces deux établissements fonctionnent à distance, mais certains aspects les distinguent.

Voici les différences entre néobanque et banque en ligne en détail :

- 👨⚖️La forme juridique : les néo banques et les banques en ligne n’ont pas le même statut. Les banques en ligne sont des pureplayers disposant d’une licence bancaire française ou européenne tout comme les banques physiques, tandis que les banques mobiles n’ont pas cette licence et sont des établissements de paiement agréés par l’Autorité de contrôle prudentiel et de résolution (ACPR)

- 📞Le support d’utilisation : les banques en ligne disposent d’une version web et mobile de leur interface clients alors que les néobaques basent leur offre sur l’usage mobile, bien que certains établissements comme Nickel proposent un accès au service client par ordinateur

- 🕑Durée de la souscription : le délai pour ouvrir un compte bancaire est légèrement plus long dans une banque en ligne que dans une néobanque où la souscription peut être immédiate comme chez Nickel

- 📱 Services bancaires : les banques en ligne étant considérées comme des établissements de crédit avec une licence bancaire, elles peuvent proposer les mêmes produits et services qu’une banque classique, alors que les banques mobiles sont limitées et peuvent seulement proposer des services bancaires courants

🔍 Quelle est la différence entre neobanque et banque traditionnelle ?

La différence entre néobanque et banque traditionnelle est :

- Fonctionnement

- Démarches de souscription

- Statut

- Services et produits bancaires

Pour mieux distinguer ces deux types d’établissements, voici les différences entre néobanque et banque traditionnelle en détail :

- 💻Fonctionnement : les banques traditionnelles se basent sur un réseau d’agences physiques où effectuer ses opérations courantes et rencontrer un conseiller dédié alors que les néobanques se basent sur les services bancaires à distance via une application ou une version ordinateur et les clients ne disposent pas d’un conseiller personnel, mais d’un service client joignable par chat, e-mail, téléphone et via les réseaux sociaux

- ✍️Démarches de souscription : le processus pour ouvrir un compte bancaire dans une banque traditionnelle est plus long que dans une banque mobile, car il faut prendre rendez-vous avec un conseiller et se déplacer dans une agence physique alors que dans une banque mobile, il faut souscrire en ligne et le délai est très rapide

- 📑Statut : une banque traditionnelle est un établissement de crédit disposant d’une licence bancaire tandis que la néobanque est un établissement de paiement

- ⚙ Services et produits bancaires : la gamme de services et produits est plus élargie dans une banque physique que dans une néobanque, car généralement aucune solution d’épargne ni de financement n’est proposée dans les banques mobiles. Néanmoins, des partenariats avec des organismes permettent à certaines banques mobiles comme N26 et Lydia de proposer des crédits

🔍 Quelle est la liste des neobanques du marché ?

La liste des néobanques du marché est :

Ce ne sont pas les seules banques mobiles disponibles, car vous pouvez également ouvrir un compte bancaire dans ces établissements :

Banque mobile : en conclusion !

Une banque mobile est un établissement de paiement agréé par l’ACPR et autorisé à délivrer des solutions de paiement. Les services bancaires proposés sont classiques et le compte courant est pilotable exclusivement à distance via mobile et ordinateur.

Une banque mobile est un établissement de paiement agréé par l’ACPR et autorisé à délivrer des solutions de paiement. Les services bancaires proposés sont classiques et le compte courant est pilotable exclusivement à distance via mobile et ordinateur.

💳 L’offre bancaire des néobanques est classique : un RIB français ou étranger, une carte bancaire et un accès à un espace client en ligne. Pour répondre aux besoins des particuliers, des outils de gestion budgétaire sont fournis, nous pouvons notamment citer les dépenses catégorisées et le solde en temps réel.

💸Les tarifs des banques mobiles sont nettement plus bas que ceux des banques traditionnelles, car vous pouvez bénéficier d’un compte gratuit ou d’un compte premium sous la forme d’un abonnement mensuel ou annuel.

📱La tarification est transparente, sans frais cachés et certaines opérations payantes dans les banques physiques sont gratuites dans les banques mobiles comme les opérations en devises. Chaque année, vous ferez des économies sur vos frais bancaires.

🕑 L’ouverture de compte est simple et rapide : vous devez simplement remplir un formulaire en ligne, sélectionner l’offre bancaire et fournir des pièces justificatives en quelques clics. Ensuite, le délai d’étude de votre dossier est très court et vous recevez en quelques jours la carte bancaire à domicile.

🔔 Pour choisir la néobanque la plus adaptée à vos habitudes et vos besoins, vous devez étudier les services bancaires du marché et les tarifs de chaque banque mobile. Pour gagner du temps, vous pouvez vous référer à un comparatif des meilleures banques mobiles.

Une suggestion ou l’envie de faire une remarque sur la néobanque ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.