+ de 3000 offres analysées

+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Sommaire

- Qu’est-ce qu’un crédit consommation ?

- Quels sont les types de crédit à la consommation ?

- Prêt conso : le fonctionnement

- Comment fonctionne un crédit conso ?

- Qu’est-ce que l’assurance emprunteur d’un crédit conso ?

- Quelle protection avec un crédit conso ?

- Comment fonctionne le crédit anticipé ?

- Pénalités de retard et report d’échéance

- Délai de réflexion et de rétractation

- Quels sont les risques en cas de fraude de l’emprunteur ?

- Qui peut faire une demande de crédit conso ?

- Comment choisir un crédit consommation ?

- Comment faire une demande de crédit conso en ligne ?

- Les bonnes questions à se poser sur le prêt à la consommation

- Qu’est-ce que le TAEG ?

- Qu’est-ce que le taux débiteur d’un prêt conso ?

- Qu’est-ce que le taux de l’usure d’un crédit consommation ?

- Qu’est-ce qu’un taux d’appel d’un prêt consommation ?

- Le découvert autorisé est-il un crédit consommation ?

- Le LOA est-il un crédit consommation ?

- Qu’est-ce qu’un rachat de crédit conso et quand l’utiliser ?

- Peut-on renégocier son prêt consommation ?

- Comment calculer sa capacité d’emprunt ?

- Qu’est ce que le crédit consommation gratuit ?

- Peut-on souscrire à un crédit consommation sans justificatif ?

- Peut-on faire un crédit consommation entre particuliers ?

- Faut-il déclarer un crédit à la consommation aux impôts ?

- Crédit conso : ce qu’il faut retenir

Vous souhaitez en savoir plus sur le crédit consommation ? Vous êtes au bon endroit 😉 !

Le crédit conso et les Français, c’est une sacrée histoire d’amour : en 2021 plus de 28% des français en étaient détendeurs d’un ! Et les chiffres ne cessent de grimper depuis quelques années, preuve que le crédit conso a bel et bien été démocratisé.

Il faut aussi souligner que ce succès est étroitement lié au caractère pratique et souple du crédit consommation : emprunter rapidement et facilement pour acheter une voiture, de l’électroménager, s’offrir des vacances ou tout simplement pour financer une dépense imprévue… Une solution pratique lorsque l’on a pas d’épargne disponible ou tout simplement la possibilité d’épargner.

Seulement voilà, souscrire un crédit consommation n’est pas une démarche anodine et il convient pour cela de bien se renseigner avant de franchir le pas, pour savoir précisément dans quoi l’on s’engage et ce d’autant que les offres peuvent varier d’un établissement à l’autre !

Voici quelques exemples des offres actuellement proposées sur le marché pour une demande de crédit conso trésorerie, auto ou travaux : 👇

Crédit Conso : les meilleurs taux promos du moment ! |

|||

|---|---|---|---|

Organisme | Taux promo | Principal avantage | En savoir plus |

| Prêt personnel à partir de 0,1 % TAEG Fixe | ✔️ Taux attractifs | |

| Prêt personnel à partir de 0,2% TAEG Fixe | ✔️ Souscription simple et rapide | |

| Prêt personnel à partir de 2,99 % TAEG Fixe | ✔️ Gestion du dossier en ligne | |

| Prêt personnel à partir de 2,99 % TAEG Fixe | ✔️ Sans frais de dossier | |

| Prêt personnel à partir de 0,9 % TAEG Fixe | ✔️ Gestion simple | |

Qu’est-ce qu’un crédit consommation ?

Le crédit consommation consiste avant tout à la mise en place d’un contrat entre vous (l’emprunteur) et l’organisme de prêt (le prêteur). Ce contrat va :

- vous permettre de bénéficier en tant qu’emprunteur d’une somme d’argent que va vous verser le prêteur, c’est à dire l’établissement financier (organisme de crédit, banque…)

- cette somme sera à rembourser de manière échelonnée (le plus souvent mensuellement) avec un taux d’intérêt, selon les modalités figurant dans le contrat de crédit conso qui vous lira à l’établissement financier

Voici un résumé des infos pour comprendre ce qu’est un crédit conso : 👇

Crédit conso : en résumé |

|

|---|---|

| Caractéristiques | Solution de financement pour les particuliers |

| Projets finançables | - Achat bien de consommation - Avoir de trésorerie |

| Montant min. max | 200 à 75000€ |

| Durée min. max | - À partir de 3 mois - + de 3000€ : 5 ans max - - de 3000€ : 3 ans max |

| Durée max | - Concerne tous les prêts autres que le crédit immobilier |

| Types de crédit | - Prêt personnel - Crédit affecté - Crédit renouvelable |

| Rétractation | 14 jours |

| Frais de dossier | Gratuits avec un crédit conso en ligne |

Le crédit conso concerne tous les crédits autres que le crédit immobilier dont le montant est compris entre 200€ et 75.000€ et dont la durée est de plus de 3 mois. Il faut savoir également qu’un crédit conso doit être remboursé sur 5 ans maximum (60 mois), sauf si votre crédit conso est d’un montant inférieur à 3000€. Dans ce cas, il devra être remboursé dans les 3 ans (36 mois). La durée maximum d’un crédit consommation est donc de 5 ans.

Parmi les 2 termes importants à connaître pour en savoir plus sur la définition du crédit conso qui sont souvent mal compris par les néophytes, il y a :

- le TAEG (ou TEG) : il s’agit de l’intégralité du coût de votre crédit consommation. Il comprend donc les frais engendrés par le taux d’intérêt, les frais de dossier (s’il y en a), l’assurance (si vous en souscrivez une)…

- le taux débiteur (ou taux nominal) : il s’agit ici uniquement du taux d’intérêt seul, qui est donc inclus dans le TAEG. Il peut être fixe ou variable selon le crédit consommation pour lequel vous allez opter.

Ces deux termes sont importants à connaître lorsque vous constituerez votre demande de crédit conso, notamment lors de la délivrance de l’offre préalable qui récapitulera votre demande avant étude de votre dossier, mais aussi lors de l’envoi de votre contrat pour signature une fois que votre dossier aura été validé.

Vous pourrez retrouver ces termes plus en détail ainsi que d’autres termes de l’univers du crédit conso dans la partie lexique, en fin de ce guide. Vous pourrez aussi retrouver plus d’infos sur les étapes de la souscription d’un crédit consommation dans notre partie consacrée à ce sujet un peu plus bas.

Notez enfin qu’il existe 3 types de crédit conso différents, que nous allons présenter ci-dessous, chacun d’entre eux possédant ses avantages et ses défauts et pouvant être plus ou moins adapté à votre besoin en financement :

- Le prêt personnel : un crédit sans justificatif (pour n’importe quel type de besoin)

- le crédit renouvelable : une somme d’argent en réserve disponible en permanence

- le crédit affecté : un crédit conso pour un financement ciblé (auto, travaux…)

Globalement, ces crédits conso permettent d’acheter des biens de consommation, des services ou tout simplement d’avoir de la trésorerie de disponible en cas de dépenses imprévues.

Quels sont les types de crédit à la consommation ?

Il existe donc en réalité 3 grandes catégories de crédits conso que nous allons tâcher de vous présenter dans l’essentiel, en faisant à chaque fois un inventaire des avantages et des inconvénients de chaque type :

- le prêt personnel (ou crédit personnel)

- le crédit renouvelable

- le crédit affecté

On va donc tout de suite nous intéresser aux caractéristiques de ces 3 grandes catégories de crédit conso, en commençant par le plus populaire, le prêt personnel.

1. Le prêt personnel

S’il est aussi appelé crédit sans justificatif, c’est que, comme son nom l’indique, vous n’avez pas à justifier le pourquoi de votre demande de crédit, contrairement au crédit affecté ou au crédit immobilier, qui eux sont réservés à une problématique précise (achat d’un appartement, d’une voiture, crédit travaux…). En un mot, vous empruntez de l’argent pour le dépenser comme bon vous semble sans avoir à produire un justificatif d’utilisation : il s’agit donc d’un crédit non affecté.

Voici les informations à retenir sur le prêt personnel : 👇

Crédit conso : prêt personnel résumé |

|

|---|---|

| Obtention des fonds | Versement en une fois sur le compte de l’emprunteur |

| Montant min. et max. | 200 à 75000€ |

| Taux | Taux d'intérêt fixe |

| Délai de rétractation | 14 jours |

| Assurance emprunteur | Possible mais non obligatoire |

| Remboursement anticipé | Oui, mais pénalités éventuelles |

| Type de mensualités | Fixes |

| Frais de dossiers | Gratuits avec les crédits conso enligne |

Vous pouvez ainsi l’utiliser autant pour couvrir des besoins en trésorerie, financer l’achat de biens d’équipements (meubles, voiture, électroménager…) ou financer des prestations de services diverses et variées (voyages, travaux…).

Le taux d’un crédit personnel est en général moins élevé que celui du crédit renouvelable, que nous allons découvrir ci-après.

En conclusion, voici les avantages et inconvénients du prêt personnel : 👇

Les Avantages et Inconvénients |

|

|---|---|

Avantages Avantages |  Inconvénients Inconvénients |

| ✔️ Ouvert à tous types de projets ✔️ Rapide et facile à obtenir ✔️ Prêt adapté pour faire face à un imprévu ✔️ Adapté pour de faibles montants (à partir de 200€) ✔️ Moins cher qu’un découvert | - Pas de garanties comme le crédit affecté (en cas d’absence de livraison, de produits défectueux...) |

2. Le crédit renouvelable

Le crédit renouvelable (également appelé crédit revolving, crédit reconstituable ou encore crédit permanent) possède un fonctionnement qui diffère de celui d’un prêt personnel. Il s’agit comme lui d’un crédit non affecté, c’est à dire d’un crédit conso qui n’est pas lié à un achat spécifique. Cependant, le crédit renouvelable vous permet d’avoir une réserve d’argent disponible à emprunter, et ce pour une durée infinie, contrairement au prêt personnel qui vous délivre en une seule fois le montant du crédit.

Voici ce qu’il retenir sur le crédit renouvelable : 👇

Crédit conso : crédit renouvelable en résumé |

|

|---|---|

| Versement | Réserve d’argent disponible à tout moment |

| Projet finançable | Utilisable en une ou plusieurs fois, remboursement à votre rythme |

| Remboursement | À son rythme sous forme de mensualités |

| Type de crédit | Crédit sans justificatif et sans apport, pour tout type d’usage |

| Réserve d'argent | Reconstitution au fil des remboursements |

| Frais de dossier | Aucun |

| Délai de rétractation | 14 jours |

| Assurance emprunteur | Possible, mais non obligatoire |

| Remboursement anticipé | oui, sans frais |

Le crédit renouvelable peut ainsi s’apparenter à un crédit de trésorerie, une réserve d’argent disponible à tout moment. Cette réserve, en cas d’imprévus, est à votre disposition et peut être utilisée partiellement ou en totalité. Dès que vous l’utilisez, vous commencerez alors à rembourser le montant avec intérêt, et ce uniquement sur le montant que vous aurez utilisé.

Et au fur et à mesure de vos remboursements, le capital de départ se reconstitue automatiquement et peut être à nouveau emprunté, d’où son nom de crédit « renouvelable ». Vous pourrez alors puiser de nouveau dans cette réserve, ce même si vous n’avez pas terminé de rembourser votre précédent emprunt.

🏷️ Donnons un exemple concret pour illustrer le fonctionnement de ce type de crédit consommation :

Vous désirez acheter un réfrigérateur à 500 euros par l’intermédiaire d’un crédit renouvelable. Les mensualités sont fixées à 102 euros pour une durée de remboursement de 5 mois et un taux d’emprunt de 8,31%. Ce crédit (hors assurance facultative) n’aura coûté que 10 euros d’intérêts, un coût qui reste donc très acceptable par rapport au service délivré.

Le montant que l’organisme de prêt vous accordera dépendra comme un crédit classique de votre taux d’endettement et donc de vos revenus, donc de votre capacité d’emprunt. Votre demande sera bien évidemment soumise à étude de votre dossier.

Là encore, vous décidez de la vitesse à laquelle vous rembourserez, sachant bien entendu que dans ce type de crédit consommation, plus vous rembourserez rapidement et plus vous obtiendrez un taux d’intérêt faible.

Il faut toutefois savoir qu’avec ce type de crédit conso, vous ne pourrez emprunter que des montants allant de 500 à 5000€ tout au plus et qu’il ne peut dépasser un an une fois déclenché. Il devra être remboursé en 36 mois maximum si le montant est inférieur à 3000€ et en mois de 60 mois si le montant dépasse les 3000€. Souvent associé à une carte de crédit spécifique, il peut aussi se matérialiser par une ligne de crédit disponible sur votre compte courant.

Le taux d’intérêt d’un crédit renouvelable aura un taux d’intérêt plus élevé qu’un prêt personnel, en raison de ses caractéristiques.

Avec peu d’échéances, le coût de l’opération, comme dans notre exemple d’un frigo à 800 euros, reste raisonnable s’il y a peu d’échéances. C’est pour cela qu’il reste intéressant quand il est associé à peu d’échéances.

Le crédit renouvelable est souvent proposé avec une carte de paiement au crédit renouvelable. Elle permet lors d’un passage en caisse de pouvoir utiliser si besoin votre réserve d’argent, c’est d’ailleurs pourquoi certaines grandes surfaces proposent ces cartes de crédit / fidélité à leurs clients en vue de régler leurs achats et faciliter l’usage de leurs réserves.

Si votre réserve d’argent est totalement remboursée et non utilisée pendant une période d’au moins 2 ans, alors le contrat est par la loi considéré comme inactif, ce qui entraînera sa fermeture automatique.

Si son utilisation est maîtrisée, limitée à un usage ponctuel et qu’il est remboursé rapidement, l’opération est acceptable et préférable à un dépassement de découvert autorisé. Il doit être appréhendé comme une possibilité de crédit consommation pour les personnes qui disposent de revenus réguliers, visant à financer rapidement des besoins ponctuels, mais non pour financer les dépenses au quotidien. Il est donc préférable de réaliser des remboursements anticipés dès que cela vous sera possible, d’autant qu’ils ne sont sujets à aucune pénalité, contrairement aux autres catégories de crédits à la consommation.

En conclusion, voici les avantages et inconvénients du crédit renouvelable : 👇

Les Avantages et Inconvénients |

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Fonctionnement très souple ✔️ Réserve d’argent disponible rapidement ✔️ Très encadré par la loi au niveau protection du consommateur ✔️ Intéressant pour répondre à des besoins ponctuels ✔️ Remboursement anticipé sans pénalités ✔️ Adapté pour les remboursements très rapides et de faibles montants ✔️ Plus pratique qu’un découvert autorisé ✔️ Mensualités peu élevées | - Taux souvent révisable - TEG élevé en moyenne - A utiliser avec maîtrise - Jusqu'à 5000€ remboursables sur 1 an |

3. Le crédit affecté

Un crédit affecté est un crédit consommation dont l’objectif est de permettre de réaliser le financement d’un bien ou d’une prestation déterminé. En cela, le crédit affecté est une catégorie de crédit conso qui se distingue du prêt personnel ou du crédit renouvelable qui sont tous deux des crédits non affectés. Il se réalise le plus souvent dans une enseigne. Aussi, le crédit affecté peut par exemple vous servir à financer l’achat d’un véhicule, d’une moto, d’un bateau, réaliser des travaux chez vous ou encore pour vous équiper (ordinateur, multimédia, électroménager…).

Voici toutes les informations à retenir sur le crédit conso affecté : 👇

Crédit conso : crédit affecté en résumé |

|

|---|---|

| Obtention des fonds | Versement en une fois sur le compte de l’emprunteur |

| Projet finançable | Crédit conso affecté à l’achat d’un bien / service déterminé |

| Conditions | - Transmission justificatif pour le bien / service financé (politique plus souple en ligne) - Crédit et vente indissociables (pas de vente, pas de crédit) |

| Montant max | 75.000€ |

| Durée min. max. | 3 mois à 84 mois (7 ans) |

| Délai de rétractation | 14 jours (réductible à 3 jours) |

| Assurance emprunteur | Possible, mais non obligatoire |

| Frais de dossier | 1 % du crédit maximum (75€ max.) |

| Remboursement anticipé | Possible |

Le bien financé sera donc précisé dans votre contrat de crédit affecté, et il vous sera demandé de délivrer à l’organisme qui vous octroie le crédit consommation un justificatif d’achat.

L’intérêt d’utiliser un crédit affecté si vous désirez financer un bien spécifique est double :

- vous obtenez un taux de crédit plus intéressant qu’avec un prêt personnel classique

- vous êtes mieux protégé : s’il y a non livraison du bien, défaut ou vis caché, vous pouvez annuler votre crédit affecté.

🏷️ Comment fonctionne le crédit conso affecté ?

Au niveau du fonctionnement, celui-ci est très simple : prenons par exemple le cas d’un crédit affecté pour l’achat d’une automobile. Vous formulez une demande de crédit conso pour acheter une voiture chez un concessionnaire. Vous délivrez à l’organisme de crédit le devis / bon de commande qui vous lie à l’entreprise vous vendant le véhicule. C’est souvent le concessionnaire qui s’occupe de l’aspect administratif.

Une fois votre demande de crédit conso voiture acceptée par l’organisme prêteur, ce dernier va acheter pour vous le véhicule (les 3 parties figureront d’ailleurs sur le contrat – vous, le prêteur et le vendeur du véhicule) et vous devrez alors le rembourser selon les modalités indiquées dans le contrat, une fois la voiture réceptionnée.

Si jamais votre demande de crédit est refusée, le devis ou le bon de commande sera automatiquement annulé.

Cependant, il faut savoir que les organismes de crédits conso en ligne ne proposent pas véritablement de crédits affectés en tant que tels, mais des prêts personnels étiquetés crédit auto, crédit travaux…

Sur le site d’un organisme de crédit conso en ligne, le simulateur va vous demander pour quel usage vous allez utiliser les fonds, par exemple l’achat d’une voiture d’occasion. Il ne vous redirigera pas vers un crédit affecté, mais vers un prêt personnel. A partir du moment où vous mentionnez la destination des fonds, l’organisme vous fait par défaut confiance sur la destination finale des fonds.

🔔 Attention toutefois, certains vous demanderont d’attester sur l’honneur que l’argent va bel et bien être utilisé pour l’achat d’une voiture par exemple, et d’autres pourront, en fonction des dossiers, vous exiger un devis ou un bon de commande avant ou après la délivrance du crédit : c’est au cas par cas.

Pour autant, même s’il ne s’agit pas de prêts affectés, les taux de prêts personnels « auto, travaux… » s’alignent généralement sur ceux des crédits affectés, étant donné que les enseignes où vous pourriez réaliser le crédit affecté vont elles aussi passer par des organismes similaires.

Terminons avec les avantages et inconvénients du crédit affecté : 👇

Les Avantages et Inconvénients |

|

|---|---|

| Avantages | Inconvénients |

| ✔️ Moins cher que le prêt personnel ✔️ Engagement temporaire sans être lié au vendeur s'il ne peut finalement pas se faire financer le bien ✔️ Meilleure protection ✔️ Facile à obtenir ✔️ Délai de rétractation réductible à 3 jours ✔️ Début remboursement à la livraison du bien ou au début de la prestation | - Obligation de justifier l’utilisation des fonds - Délivrance d’un justificatif type obligatoire (politique plus souple en ligne) |

Prêt conso : le fonctionnement

Le prêt conso fonctionne de la manière suivante : l’emprunteur est engagé à rembourser les fonds empruntés sous la forme de mensualités, mais également les frais liés aux intérêts du crédit et éventuellement l’assurance emprunteur. Les modalités de remboursement du prêt sont fixées lors de la souscription. Néanmoins, d’autres points sont à connaître sur le fonctionnement du crédit conso : assurance emprunteur, remboursement anticipé, protection du consommateur…

Comment fonctionne un crédit conso ?

Le crédit conso fonctionne très simplement : le consommateur emprunte une somme d’argent auprès d’un organisme et s’engage à rembourser une partie du capital et les frais annexes (intérêts, assurance emprunteur, frais de dossier…) sous forme de mensualités. Le coût total d’un crédit dépend de nombreux facteurs comme le taux d’intérêt, la souscription à une assurance emprunteur et les éventuels frais de dossier.

Le taux d’emprunt dépend de la période de souscription, de l’organisme et des modalités du prêt (montant et durée). Plus l’emprunt est court, plus le taux d’intérêt est bas et par conséquent le coût du crédit plus abordable. Pour faire face aux aléas de la vie, des assurances emprunteurs sont disponibles auprès des organismes de crédit, mais également des spécialistes du marché. Cette assurance n’est pas obligatoire, mais fortement conseillée.

👉Les organismes disposent d’un outil de simulation grâce auquel les emprunteurs peuvent avoir un premier aperçu des modalités d’un crédit consommation en fonction de leur projet. Une fois la demande acceptée, les clients potentiels disposent d’un temps de réflexion, puis de 14 jours supplémentaires après la signature de contrat. Une fois ce délai de rétractation passé, les clients s’engagent à assumer leurs mensualités jusqu’au remboursement total du capital emprunté et des frais annexes.

Néanmoins, les emprunteurs peuvent effectuer un remboursement anticipé ou reporter certaines échéances.

Qu’est-ce que l’assurance emprunteur d’un crédit conso ?

L’assurance emprunteur pour un crédit consommation est une assurance proposée par les établissements de crédit conso en vue de vous protéger ainsi que votre famille contre certains risques tels que le décès, l’invalidité ou encore la perte de votre emploi. L’assurance emprunteur vise tout simplement à garantir le remboursement du crédit par l’assureur en cas de survenance de l’un de ces évènements.

Le prêteur autant que l’emprunteur et sa famille sont donc protégés avec ce type d’assurance.

Voici ce qu’il faut retenir sur l’assurance emprunteur du crédit conso : 👇

Assurance emprunteur : en résumé |

|

|---|---|

| Garanties | - Décès / invalidité - Perte d'emploi - Incapacité de travail |

| Bénéficiaires | Emprunteur et sa famille |

| Obligation | Non obligatoire mais peut être conditionnée pour l’obtention d’un prêt |

| Tarif | 0,25% du montant du capital emprunté |

| Résiliation assurance emprunteur | À partir de 12 mois |

L’assurance emprunteur n’a rien d’obligatoire : aucun établissement de crédit consommation ne peut vous obliger à prendre une assurance emprunteur. Toutefois, il peut arriver que les organismes conditionnent l’octroi d’un crédit consommation par la souscription d’une telle assurance. Ils peuvent le faire par exemple :

- si le montant emprunté est important

- si le profil de l’emprunteur présente des risques

Si jamais cela est le cas, rappelez vous que vous avez la possibilité de souscrire une assurance ailleurs que chez l’organisme qui vous propose le crédit conso. On parle alors d’une délégation d’assurance. Ainsi, vous pouvez comparer les offres et potentiellement faire de substantielles économies et mieux vous faire couvrir, surtout s’il s’agit d’un montant important.

Seule obligation, l’assurance devra proposer des garanties équivalentes à celle de l’offre initiale.

Pour faciliter cette comparaison, la loi contraint les établissements financiers à indiquer clairement dans les contrats tous les éléments qui permettent d’évaluer le prix de l’assurance emprunteur pour le crédit conso.

Si le montant de votre crédit est faible, alors ne vous tracassez pas à comparer les offres d’assurances emprunteurs de votre crédit conso, car vous économiserez au final très peu.

Globalement, même si l’assurance emprunteur peu constituer un coût certain, l’assurance décès invalidité peut s’avérer intéressante en vue de protéger votre famille en cas de décès.

👉 En conclusion, l’assurance emprunteur est une protection optimale pour les consommateurs en cas de coup dur. Aucune garantie n’est obligatoire pour souscrire à un prêt conso, mais cette assurance est vivement conseillée. Vous n’êtes pas dans l’obligation de souscrire à l’assurance de l’organisme prêteur, mais vous pouvez choisir celle de votre choix. Le prix d’une assurance emprunteur dépend de nombreux critères comme le montant emprunté, votre profil ou encore la durée du crédit.

Quelle protection avec un crédit conso ?

Lorsque vous souscrivez un crédit consommation, vous êtes protégé par les dispositions du Code de la consommation. Les principales dispositions ont été mises en place par les lois Scrivener (78-79) avant d’être complétées par les lois Largarde (2010) et Hamon (2014) ainsi que par la Directive européenne de 2016 sur les crédits à la consommation. Ces dispositifs encadrent les pratiques concernant le contenu et la conclusion du contrat de crédit conso afin de mieux protéger le consommateur.

Continuons avec l’essentiel à savoir sur la protection du consommateur : 👇

Crédit conso : protection du consommateur |

|

|---|---|

| Protection | Code de la consommation |

| Conditions | Prêts de 200€ à 75000€ de minimum 3 mois |

| Fiche précontractuelle | Remise obligatoire |

| Délai de réflexion | 15 jours |

| Délai de rétractation | 14 jours |

| Obligations du prêteur | Consultation fichier FCIP Vérification capacités d'emprunt du consommateur |

Voici les 6 principaux dispositifs légaux en question :

- La remise obligatoire d’une fiche précontractuelle complète sur les détails de l’offre de crédit consommation (montant et durée du crédit conso, TAEG, montant des mensualités, délai de rétractation, indemnités éventuelles en cas de remboursement anticipé, assurances…). Elle a aussi pour but de faciliter la comparaison de l’offre avec d’autres établissements de crédit conso.

- La mise en place d’un droit de réflexion (15 jours) et d’un droit de rétractation (14 jours calendaires)

- la possibilité de recourir à un remboursement anticipé (avec détails des éventuels frais s’il y en a)

- la vérification de la solvabilité de l’emprunteur avec la délivrance d’une fiche visant à apprécier cette solvabilité : il doit vérifier si l’emprunteur est inscrit au fichier FICP (fichier national des incidents de paiement). Si le montant du prêt dépasse les 3000€, le prêteur exigera de l’emprunteur de lui fournir des pièces justificatives complémentaires.

- L’obligation pour les magasins commercialisant des crédits conso d’offrir le choix entre un crédit affecté et un crédit renouvelable quand le montant du crédit dépasse les 1000€.

- pour un crédit conso affecté, le crédit est stoppé en cas de non-conformité ou de non livraison du bien

Attention, ces dispositifs légaux s’appliquent pour :

- les prêts d’un montant allant de 200€ à 75.000€ d’une durée minimum de 3 mois

- les découverts bancaires supérieurs à 1 mois

Pour toutes les autres configurations de prêts (crédits gratuits, crédits conso inférieurs à 3 mois, supérieurs à 75.000€, découverts autorisés de moins d’un mois…) ces dispositifs ne sont pas appliqués.

👉 En conclusion, les protections du consommateur en cas de souscription à un crédit conso permettent à l’emprunteur d’avoir un délai de 15 jours de réflexion et un délai de 14 jours de rétractation. Dans le cas d’un crédit affecté, les consommateurs bénéficient d’une protection supplémentaire en cas de non conformité ou d’absence de livraison du bien.

Comment fonctionne le crédit anticipé ?

Le remboursement anticipé est un remboursement total ou partiel du capital emprunté avant la fin du crédit consommation. Lorsque l’on souscrit un crédit conso, c’est bien souvent parce que l’on ne dispose pas des fonds nécessaires pour financier un projet. Cependant, votre situation peut évoluer d’une manière favorable et vous pouvez tout à fait décider de vouloir rembourser votre crédit conso par anticipation, en un mot : solder votre crédit conso avant la date d’échéance.

Voici ce qu’il faut savoir concernant le remboursement par anticipation avec un crédit conso : 👇

Crédit conso : remboursement anticipé |

|

|---|---|

| Remboursement | Partiel ou total |

| Caractéristiques | Solde du prêt ou baisse de la durée ou montant des mensualités |

| Frais | - Pénalités si montant du remboursement supérieur à 10 000€ - Aucun frais avec le crédit renouvelable |

| Avantages | ✔️ Réduction durée du prêt ✔️ Coût total du crédit moins élevé ✔️ Aucune pénalité en dessous de 10 000€ |

👉 Sachez que l’emprunteur est tenu de vous préciser tous les éléments de sa politique de frais en cas de remboursement anticipé, et que vous avez la possibilité de les négocier avant la signature de votre crédit conso. Attention, le code de la consommation prévoit par ailleurs que le prêteur peut refuser un remboursement anticipé partiel si le montant du remboursement s’avère inférieur ou égal à trois fois le montant de la prochaine échéance de votre crédit.

Pénalités de retard et report d’échéance

Les pénalités de retard qui sont constitutives du fait de louper une mensualité ne sont pas à prendre à la légère. En effet, autant les consommateurs sont protégés contre certaines pratiques abusives des établissements de crédits à la consommation, mais ces derniers le sont aussi bien évidemment par le droit. En cas de difficulté financière passagère, il n’est pas toujours possible dans certains cas de faire face à ses échéances, et ce pour des délais plus ou moins longs.

Voici l’essentiel à retenir sur le report de mensualités du crédit conso : 👇

Crédit conso : pénalités de retard / report d'échéances |

|

|---|---|

| Conditions | Prévenir en amont l’organisme de prêt en cas de difficulté à payer |

| Frais | - Allongement de la durée du prêt ou - Taux de 4% sur les prochaines mensualités |

| Nombre reports autorisé | 2/an |

| Refus du report par l'organisme | Frais jusqu’à 8% des mensualités non payées |

La première démarche est de toujours prendre les devants en contactant votre organisme de crédit conso pour le prévenir.

La plupart du temps, c’est la solution du report d’échéances qui est considérée et appliquée en premier lieu. Elle consiste à cesser de payer le capital, mais toutefois de continuer à payer les intérêts et l’assurance si l’emprunteur en a souscrit une.

Toutefois, le report d’échéance a un coût pour l’emprunteur, qui peut s’exprimer par :

- Le fait que les mensualités suivantes pourront comporter le montant des mensualités qui n’ont pas été payées, avec un taux qui pourra aller au maximum jusqu’à 4%.

- L’ajout de nouvelles mensualités pour venir compenser celles qui n’ont pas été payées en fin de contrat.

Sachez que seulement 2 reports sont possibles dans le cadre d’un crédit consommation. Suspendre totalement un crédit consommation n’est pas autorisé, mais il est donc possible de reporter ses échéances, mais non le paiement des intérêts et de l’assurance emprunteur.

Dans le deuxième cas où aucun accord n’a été trouvé, l’emprunteur risque de devoir régler jusqu’à 8% des mensualités non payées. D’autre part, l’emprunteur risque d’être aussi dans la foulée inscrit au FICP, le fichier national des incidents de remboursement des crédits aux particuliers, ce qui pourra avoir un impact certain pour son profil de futur emprunteur.

👉 En conclusion, si vous rencontrez une difficulté financière pour régler une mensualité, nous vous conseillons de contacter rapidement l’organisme à l’origine du prêt afin de faire une demande de report de mensualités. Néanmoins, il faut savoir que cette solution à un coût, notamment si cela entraîne un rallongement de la durée du crédit consommation.

Délai de réflexion et de rétractation

Le droit de rétractation est la possibilité, lors de la signature d’un contrat de crédit conso, de revenir sur votre décision. Vous disposez d’un délai de 14 jours calendaires à partir de la date de signature du contrat pour utiliser ce droit de rétractation. Le droit de rétractation est un délai obligatoire qui offre la possibilité, après la signature de votre contrat de crédit consommation, de pouvoir donc l’annuler sans justification et sans indemnités, et ce quelle que soit la nature de votre crédit conso.

Voici ce qu’il faut savoir sur le délai de réflexion et de rétractation après une demande de crédit conso : 👇

Crédit conso : Délai de réflexion et de rétractation |

|

|---|---|

| Droit de réflexion | 15 jours après la réception de l'offre de contrat |

| Droit de rétractation | 14 jours après la signature du contrat |

| Frais | Gratuit sans indemnité |

👉 En conclusion, le délai de rétractation de 14 jours permet de se rétracter une fois le contrat signé tandis que le délai de réflexion de 15 jours débute à la réception de l’offre de crédit conso. Dans certains cas, il est possible de réduire le délai de rétractation notamment dans le cadre du crédit auto afin de pouvoir accéder au bien. Passés ses délais, vous ne pouvez plus vous rétracter.

Quels sont les risques en cas de fraude de l’emprunteur ?

Dans le cadre de l’obtention de votre crédit conso, l’établissement financier que vous aurez sélectionné sera susceptible de vous demander un certain nombre de pièces justificatives avec votre dossier. Le nombre de ces pièces peut être plus ou moins important selon votre profil d’emprunteur et le montant du crédit conso.

Voici ce qu’il faut savoir sur les risques en cas de fraude du prêteur : 👇

Crédit conso : Risques en cas de fraude du prêteur |

|

|---|---|

| Cas de fraude | Transmission de faux documents ou falsifiés |

| Risques | Procédure judiciaire pour usage de faux ou mensonge par omission |

| Protection | - Assurance emprunteur - Reporter son crédit conso |

Aussi, il est fondamental que vous soyez sincère et que vous ne falsifiiez aucun des documents délivrés, dans le but de favoriser l’acceptation de votre dossier. En effet, les conséquences pourraient être très graves pour vous, car vous pourriez être accusé d’usage de faux ou de mensonge par omission.

Considérez bien la perspective de réaliser votre crédit par rapport à vos capacités de remboursement réelles et eu égard à votre situation actuelle. Songez par ailleurs à l’achat d’une assurance pour le crédit consommation afin de palier certains incidents de la vie tels que la perte d’emploi ou l’incapacité de travail.

👉Pour conclure, il est plus que recommandé d’être honnête lors de la demande de crédit consommation. Dans le cas où vous n’avez pas de revenus fixes, continuez vos recherches car des solutions existent comme les crédit sociaux ou encore les mini-prêts. Ne prenez pas le risque de falsifier des documents, car vous risquez de vous exposer à des sanctions. Dans le cas où vous rencontrez des difficultés à rembourser le prêt, prenez contact avec un conseiller qui saura vous guider pour trouver une solution comme le report d’échéances.

Qui peut faire une demande de crédit conso ?

Une personne majeur aux revenus stables et vivant en France peut faire une demande de crédit conso. Les personnes fichées à la Banque de France ne peuvent pas souscrire à un prêt consommation auprès d’organismes dits classiques, mais des solutions existent. Même constat pour les étudiants sans revenus ou les auto-entrepreneurs aux revenus « irréguliers ».

Voici 5 les grands profils :

> 1. Profil Classique

Voici les conditions générales pour faire une demande de crédit consommation :

- Être âgé de 18 ans minimum*

- Avoir des revenus stables

- Résider fiscalement en France

- Ne pas être inscrit au FCIP de la Banque de France

*Généralement les organismes ne fixent pas d’âge limite explicite pour un crédit à la consommation, mais l’âge de l’emprunteur à la fin de la durée du crédit conso est pris en compte lors de la souscription

Néanmoins, les organismes de crédit consommation sont susceptibles de prendre en compte d’autres critères comme la situation familiale, la capacité d’épargne ou encore le nombre d’années passées dans l’entreprise. Généralement, les interdits bancaires ne peuvent pas souscrire à un prêt conso pour éviter une situation de surendettement plus critique, mais des solutions existent comme les mini-prêts par exemple où les conditions peuvent être plus souples.

> 2. Les étudiants

Selon les conditions générales de souscription à un crédit conso, les étudiants qui n’ont pas de revenus stables ne peuvent pas faire une demande de crédit conso. Cependant, une solution existe : le prêt étudiant. Ce type d’emprunt permet de financer ses études, mais également des achats comme un ordinateur pour les cours ou encore un scooter pour assister aux cours.

Voici les conditions générales pour obtenir un prêt étudiant :

- Être âgé entre 18 et 30 ans

- Justifier son statut d’étudiant

> 3. Les auto-entrepreneurs

Les auto-entrepreneurs peuvent souscrire à un prêt conso, mais leur situation est moins stable que les salariés aux yeux des banques. Le meilleur moyen de pouvoir faire un crédit consommation en tant que travailleur indépendant est de fournir tous les justificatifs qui peuvent prouver que vous avez des revenus réguliers et stables. Il est également autorisé d’ajouter un co-emprunteur à sa demande pour maximiser ses chances.

Voici quelques exemples de justificatifs exigés quand on est auto-entrepreneur :

- Relevé de comptes de l’auto-entreprise

- Avis d’imposition

> 4. Les personnes malades

Si vous êtes malade, que vous avez été malade ou que vous présentez un risque aggravé de santé, la Convention AERAS est un dispositif facilitant l’accès au crédit à la consommation pour les personnes dans cette situation. Elle permet, sous condition, de pouvoir obtenir une assurance emprunteur pour un crédit consommation, sans avoir à réaliser un questionnaire médical.

Pour en bénéficier, vous devez remplir les conditions suivantes :

- le crédit conso ne doit excéder 17000€

- la durée du crédit conso ne doit pas dépasser les 4 ans

- il faut avoir moins de 50 ans

- ne pas avoir d’emprunts d’une valeur cumulée supérieure à 17.000€

Si une de ces conditions n’est pas remplie, vous serez contraint de répondre à un questionnaire médical que vous soumettra l’organisme prêteur.

> 5. Les interdits bancaires

Les interdits bancaires ne sont pas autorisés à souscrire à un prêt conso auprès d’une banque ou d’un organisme classique. Le meilleur moyen d’accéder à une trésorerie supplémentaire est donc de régulariser sa situation, mais d’autres solutions existent. Les fichés à la Banque de France peuvent faire une demande de mini-crédit classique ou social, se rapprocher des prêts entre particuliers ou encore se rapprocher d’établissements spécialisés dans ce type de crédit.

Par exemple, Finfrog est un organisme de mini-crédit qui accepte les interdits bancaires. Les montants à emprunter vont de 100 à 600€ remboursables en 3 à 10 fois. La souscription en ligne permet d’obtenir les fonds en seulement 48h sans frais supplémentaires.

Comment choisir un crédit consommation ?

Si vous êtes dans l’idée de souscrire un crédit conso, il y a certains éléments qu’il est indispensable de maîtriser pour emprunter dans les meilleures conditions possibles. On vous les explique simplement et on vous donne par la même occasion des conseils pour optimiser au mieux votre crédit conso.

Voici les étapes pour faire le bon choix de crédit conso :

- Trouver le bon type de crédit consommation

- Utiliser un simulateur de crédit consommation

- Profiter des offres promotionnelles

- Comparer les offres de crédit conso

1. Trouver le bon type de crédit consommation

Comme vous avez pu le voir ci-dessus dans notre présentation des types de crédits conso, chacun des types de crédit consommation sera plus ou moins adapté à votre projet et votre problématique. Sachez que dans une perspective de coût du crédit, le prêt personnel ou le crédit affecté (crédit amortissable à taux fixe avec remboursement fixe) sera préférable à un crédit renouvelable.

Pareillement, si vous avez un projet précis, par exemple l’achat d’une automobile, alors le crédit affecté (crédit auto) sera davantage préconisé, avec des taux plus compétitifs. Le crédit renouvelable peut quant à lui se justifier si jamais vous empruntez une petite somme ponctuellement et que vous avez la possibilité de la rembourser rapidement. Si vous envisagez de réaliser un crédit long, alors le prêt personnel sera préférable à un crédit renouvelable.

Alors que les demandes de crédit conso les plus courantes sont les demandes de prêts personnels, les organismes de crédits seront souvent tentés de vous orienter vers les offres de crédit renouvelable, notamment pour les petits montants, dans la mesure où ces derniers sont plus rémunérateurs pour eux, et ce bien qu’ils aient l’obligation légale de toujours proposer en premier un crédit consommation personnel (prêt personnel).

Vérifiez bien que vous vous trouvez en présence d’un prêt personnel si jamais c’est ce que vous désirez, cela est facilement visible dans toutes les étapes de l’utilisation du simulateur.

📌 Notez que pour l’obtention d’un crédit conso quel qu’il soit, il ne sera pas nécessaire de réaliser un apport personnel.

2. Utiliser un simulateur de crédit consommation

Au risque de nous répéter, il est important d’avoir bien en mémoire que votre crédit consommation sera plus cher pour une durée d’emprunt longue que pour une durée d’emprunt courte. L’avantage de l’emprunt long est que les mensualités sont plus petites, mais cela aura un impact sur le coût de votre crédit consommation.

Pour vous en rendre compte, n’hésitez pas à utiliser les simulateurs de crédits à la consommation que vous pourrez retrouver sur les différents sites officiels d’organismes de crédit conso.

N’oubliez pas non plus qu’une mensualité importante peut venir directement impacter votre budget mensuel. Prenez donc bien le temps de la réflexion avant de choisir des mensualités trop importantes sur le seul facteur qu’il vous permettra de rembourser le crédit conso plus rapidement et de le payer moins cher. D’autres possibilités existent pour solder votre crédit partiellement ou totalement, comme le remboursement anticipé.

3. Profiter des offres promotionnelles

Vous pourrez constater en haut de cette page que les taux promotionnels ne manquent pas concernant les crédits à la consommation. Attention toutefois à ce que l’on appelle les taux d’appels qui sont bien souvent conditionnés par l’emprunt d’une somme importante qui doit être remboursée en moins d’un ou deux ans, donc avec des mensualités élevées, conditions qui ne sont évidemment pas possibles pour n’importe qui.

Ils peuvent toutefois être intéressants à comparer pour avoir déjà une première idée des différences de taux d’intérêt pratiqués entre plusieurs organismes. Ces promotions sont donc généralement réservées à des projets précis, donc il est préférable de comparer les organismes en ligne

4. Comparer les offres de crédit conso

Comparer les offres de crédits conso peut s’avérer très intéressant en vue de réaliser des économies. En effet, au-delà des caractéristiques comme le TEAG, d’autres éléments peuvent être sujets à comparaison.

Le coût de l’assurance, si vous en avez besoin d’une, les pénalités de remboursement anticipé, la modularité des échéances… : un bon nombre de facteurs pouvant impacter concrètement le coût de crédit consommation peuvent trouver matière à être comparés.

Comment faire une demande de crédit conso en ligne ?

Voici les étapes pour faire une demande de crédit conso en ligne :

- Les conditions exigées pour faire un crédit conso

- La simulation en ligne sur le site de l’organisme

- La délivrance des pièces justificatives

- L’étude du dossier

- La décision et l’obtention des fonds

1. Vérifier les conditions

Pour être éligible à une demande de crédit consommation, le demandeur doit remplir un certain nombre de critères :

- être majeur

- être en pleine possession de ses droits civiques

- résider de façon permanente en France

- prouver une situation financière stable

- ne pas être interdit bancaire

Généralement des justificatifs solides sont demandés à la souscription pour assurer à l’organisme que l’emprunteur remplit tous les critères pour faire une demande de crédit en ligne. Des solutions existent pour les interdits bancaires et les étudiants par exemple.

2. Faire une simulation de crédit conso

L’outil de simulation de crédit conso est un outil intéressant afin d’avoir une première visibilité sur les conditions de financement proposées, ainsi que sur le coût du crédit. Proposé par tous les organismes de crédit, il permet de choisir la somme et les mensualités qui sont à vos yeux les plus adaptées à votre budget. Certains simulateurs proposent plus de fonctionnalités que d’autres en termes de précision (choix du montant précisément et non par pallier, double choix en mensualités ou encore durée…).

Voici les organismes où faire une simulation de crédit conso : 👇

Crédit Conso : les meilleurs taux promos du moment ! |

|||

|---|---|---|---|

Organisme | Taux promo | Principal avantage | En savoir plus |

| Prêt personnel à partir de 0,1 % TAEG Fixe | ✔️ Taux attractifs | |

| Prêt personnel à partir de 0,2% TAEG Fixe | ✔️ Souscription simple et rapide | |

| Prêt personnel à partir de 2,99 % TAEG Fixe | ✔️ Gestion du dossier en ligne | |

| Prêt personnel à partir de 2,99 % TAEG Fixe | ✔️ Sans frais de dossier | |

| Prêt personnel à partir de 0,9 % TAEG Fixe | ✔️ Gestion simple | |

Avec ce type d’outil, il vous sera demandé :

- pour quel besoin vous voudriez faire une demande de financement (trésorerie, travaux, achat auto, vacances…)

- le montant que vous voulez emprunter

- le nombre de mensualités désiré ou la durée de remboursement du crédit conso

Ensuite, un résultat de la simulation vous sera délivré avec des informations sur :

- le montant demandé

- le montant des mensualités (hors assurance facultative)

- le coût du crédit

- les intérêts (hors assurance facultative)

- le TAEG (le coût total du crédit conso)

- le taux débiteur (le taux d’intérêt seul)

- le montant total dû (hors assurance facultative)

Il vous sera également souvent présenté les conditions de la souscription d’une éventuelle assurance au crédit consommation avec :

- son coût mensuel

- son coût total

- le taux annuel effectif de l’assurance

Si les conditions proposées par l’organisme prêteur vous semblent intéressantes, vous pourrez alors poursuivre votre demande de crédit conso, en renseignant un certain nombre d’éléments qui figureront ensuite sur une fiche standardisée avec les informations suivantes :

- vos coordonnées

- les coordonnées de l’établissement de crédit

- les coordonnées de la caution personnelle (s’il y en a une)

Toutes les informations liées au crédit en lui même :

- le type de crédit sollicité

- le montant prêté

- la durée / nombre d’échéances

- tous les frais qu’ils soient fixes ou potentiels

- le TEAG et le coût des éventuelles assurances souscrites par le demandeur

- des informations sur vos possibilités en matière de rétractation, de remboursement anticipé etc. avec les indemnités éventuelles

- les conditions du remboursement anticipé

L’idée de ce document est de vous permettre d’avoir une visibilité claire et concrète des modalités liées à l’obtention de votre crédit conso, afin que vous puissiez comparer celles-ci avec d’autres organismes.

Vous devrez alors envoyer votre demande (le plus souvent par courrier) accompagnée des pièces justificatives exigées. Le dossier sera alors en étude et une réponse rapide vous sera délivrée.

3. Délivrer les pièces justificatives

Dans le cadre de votre demande de crédit consommation, qu’il s’agisse d’un crédit affecté ou non affecté, l’organisme prêteur vous demandera de lui fournir un certain nombre de pièces justificatives afin de constituer votre dossier pour étudier votre demande de prêt ensuite.

Notez que plus le montant du prêt sera important et plus l’organisme sera susceptible de vous demander des pièces.

Voici les documents justificatifs types que vous serez susceptible de leur délivrer :

- les photocopies de vos deux dernières feuilles de paie si vous êtes salarié

- le dernier avis d’imposition pour les indépendants

- un RIB

- une facture de téléphone, gaz, électricité à votre nom et adresse postale

- une photocopie de votre pièce d’identité

- un devis ou bon de commande (dans le cas d’un crédit affecté)

Vous ne pourrez pas y déroger : les établissements de crédit sont tenus de vérifier l’identité et la solvabilité des personnes qui formulent des demandes de prêt à la consommation.

Pour des crédits à la consommation inférieurs à 3000€, certains organismes de prêts se contentent de faire remplir une fiche à leur client avec des renseignements globaux sur leur situation (nom, prénom, adresse, revenus, charges et prêts en cours) en la signant sur l’honneur. Cela est donc variable d’un établissement de crédit à un autre.

Soyez sincère dans la délivrance des pièces justificatives et ce quelque soit le crédit conso réalisé, car vous pourriez vous exposer non seulement à un refus en cas de doute, mais à des poursuites judiciaires s’il est démontré que vous avez fait usage de faux ou que vous avez menti par omission.

Bien que les organismes de crédits peuvent être selon leur politique assez souples concernant les justificatifs de crédits auto, travaux, voyage, électroménager… dans le sens où il n’y a pas de demandes de justificatifs ou qu’une simple attestation sur l’honneur suffit, ils sont en droit de vous réclamer une preuve d’achat ou un devis à tout moment.

4. Étude du dossier

Une fois votre dossier dûment complété et envoyé, l’organisme de crédit va alors l’étudier afin de vérifier votre capacité à rembourser le crédit conso que vous désirez. Il désire savoir si vous serez en mesure de rembourser la somme que vous allez emprunter. Il va pour cela définir votre taux d’endettement qui est l’un des plus importants critères de solvabilité, sachant qu’il faut qu’il soit en dessous de 33%.

D’autres critères de solvabilité seront également examinés comme :

- votre situation familiale

- la stabilité de vos revenus

- le fait d’être propriétaire ou locataire

- votre épargne disponible

L’idée pour l’organisme de prêt est d’essayer de dresser votre profil et donc de définir votre capacité à rembourser le crédit conso. C’est pour cela qu’au-delà du critère du taux d’endettement, il va tâcher de corréler tous ces éléments afin de se faire une idée précise de votre profil.

Pour cela, il va entre autres vérifier le fichier des incidents de paiement auprès de la Banque de France, une obligation qui lui est imposée par la loi. L’organisme sera davantage vigilant pour les crédits à la consommation sans justificatif, c’est à dire les crédits conso non affectés.

Pour en savoir plus sur le fichier des incidents de la Banque de France, n’hésitez pas à consulter cette vidéo :

5. Décision et obtention des fonds

Une fois votre demande de prêt acceptée (le délai varie entre les établissements, mais cela est globalement assez rapide), vous recevrez une offre de prêt à la consommation en double exemplaire, document qui va servir de récapitulatif des caractéristiques de la demande de crédit conso que vous avez formulée. Il faudra alors renvoyer ce document daté et signé.

Vous y retrouverez donc des informations classiques comme :

- le montant du capital qui va vous être prêté

- le taux de crédit associé

- la durée du remboursement et sa périodicité

- les frais annexes éventuels (frais de dossier, d’assurances…)

- le TAEG

- le coût total de votre crédit

- le bien qui est financé (dans le cas d’un crédit affecté)

- les coordonnées du vendeur du bien (dans le cas d’un crédit affecté)

L’offre alors délivrée au prêteur est valable au minimum 15 jours selon la loi.

Une fois que vous avez signé le document et que vous l’aurez envoyé, vous disposerez encore d’un délai de rétractation de 14 jours (dimanche et jours fériés compris). Pour vous rétracter, il faudra remplir et signer un bordereau joint avec l’offre de crédit en recommandé avec accusé de réception.

Passée cette période, vous recevrez ensuite les fonds par virement sur votre compte bancaire ou par chèque. Vous devrez alors rembourser le crédit conso selon les termes prévus par le contrat.

Les bonnes questions à se poser sur le prêt à la consommation

Voici toutes les réponses aux bonnes questions à se poser sur le prêt conso : TAEG, taux débiteur, taux de l’usure, découvert autorisé, rachat de crédit, LOA…

Qu’est-ce que le TAEG ?

Le TAEG (taux annuel effectif global) qui était encore appelé jusqu’en 2010 taux effectif global (TEG) est le taux qui inclus la totalité des frais engendrés par la démarche de souscrire un crédit conso quel qu’il soit.

Il inclut donc tous les frais liés à votre offre de crédit conso, comme par exemple :

- le taux d’intérêt (ou le taux nominal)

- les frais de dossier

- les primes liées à l’assurance emprunteur

- etc.

Il n’est donc pas la simple addition du taux d’intérêt et du capital emprunté.

La présence du TAEG est un indicateur fondamental pour calculer le coût global de votre crédit conso. Il doit ainsi apparaître de manière obligatoire dans toutes les étapes liées à la contraction d’un crédit conso (publicité, fiche précontractuelle, contrats…).

Le TAEG ne contient cependant pas les éventuels frais qui pourraient intervenir suite à un remboursement anticipé ou encore à des impayés. Il est par ailleurs à distinguer du taux nominal qui est le synonyme du taux d’intérêt et qui ne prend pas en compte les frais en sus liés à la souscription du crédit.

Le TAEG peut être un très bon indicateur dans l’optique de comparer les offres de crédit à la consommation sur le marché. Il ne peut par ailleurs légalement dépasser ce que l’on appelle le taux de l’usure, c’est-à-dire le taux maximal légal que les établissements financiers sont autorisés à pratiquer. Il est calculé chaque trimestre par catégorie de financement par la Banque de France.

Qu’est-ce que le taux débiteur d’un prêt conso ?

Le taux débiteur est le taux avec lequel l’établissement financier va se rémunérer. Autrement dit, il s’agit du taux qui va servir à définir le montant des intérêts que vous allez payer sur le montant emprunté. Le taux nominal constitue en cela une grosse partie de la rémunération de l’organisme prêteur. Il est donc important de le connaître, car il vient indiquer quel sera le montant des intérêts que vous allez payer dans le cadre de votre crédit conso.

Il offre toutefois une vision imparfaite du coût du crédit, qui va être renforcé par tous les frais annexes : frais de dossier, d’assurances… Pour avoir une meilleure visibilité sur l’ensemble du coût de votre crédit (au-delà du coût des intérêts avec le taux nominal), le mieux est de vous reporter vers le TAEG.

Attention à bien vérifier qu’il soit indiqué taux débiteur fixe ou taux nominal fixe si vous réalisez un prêt personnel, car s’il est indiqué taux débiteur révisable ou taux débiteur variable, c’est que vous optez alors pour un crédit renouvelable.

Qu’est-ce que le taux de l’usure d’un crédit consommation ?

Le taux de l’usure correspond au taux maximum légal que les établissements financiers peuvent appliquer dans le cadre de l’octroi d’un crédit. Il est différent en fonction du type de prêt et est calculé par la Banque de France une fois tous les 3 mois pour être ensuite publié au Journal Officiel. Il est un seuil limite visant avant tout à protéger les consommateurs contre les financements abusifs avec des taux excessifs.

Les établissements financiers sont donc tenus par la loi de ne pas proposer de taux supérieurs au taux de l’usure, sous peine de réaliser un délit puni par la loi. Le meilleur moyen de connaître le taux d’usure au moment de souscrire est de consulter le Journal Officiel où celui-ci est publié tous les 3 mois après calcul de la Banque de France.

Qu’est-ce qu’un taux d’appel d’un prêt consommation ?

Le taux d’appel est un taux promotionnel très bas, destiné à attirer le chaland pour l’inciter à souscrire un crédit consommation. Ces taux d’appel sont souvent associés à des conditions d’octroi restreintes, notamment des remboursements courts qui signifient des mensualités très importantes. Ces taux ne sont pas représentatifs du barème global appliqué par l’organisme de crédit consommation.

Il convient donc d’utiliser le simulateur pour avoir une meilleure vue sur les conditions des crédits en fonction de la durée et du montant des mensualités. Il ne faut donc pas uniquement prendre en compte le taux d’intérêt proposé, mais le corréler avec votre besoin de financement en matière de mensualités et de durée d’emprunt. Le taux d’appel ne correspond pas à tous les types de prêt conso.

Le découvert autorisé est-il un crédit consommation ?

Le découvert autorisé est un crédit consommation à partir du moment où il est accordé pour une durée supérieure à 3 mois. Pour rappel, le découvert autorisé est accordé par une banque à un client lorsque le solde du client n’est plus suffisant pour faire face aux dépenses. La banque lui propose donc de lui accorder un découvert autorisé, une facilité de caisse d’un montant défini pendant un temps précis.

Vous payez des intérêts sur ce découvert, qui sont très élevés, souvent aux alentours de 15 %. Parfois faire une demande de mini-prêt coûtera moins cher que d’utiliser son découvert autorisé.

Le LOA est-il un crédit consommation ?

Le LOA (location avec option d’achat – également appelé leasing) est un crédit consommation. Il s’agit d’une manière alternative de financer une automobile, en dehors du crédit affecté (crédit auto) ou du prêt personnel. Dans le cas du LOA, vous n’achetez pas la voiture, mais vous la louez à un établissement de crédit qui est propriétaire du véhicule en payant des mensualités.

Une fois la période de location terminée, vous avez le choix entre :

- rendre le véhicule et en louer un nouveau

- racheter le véhicule, au prix convenu dans le contrat de LOA

Qu’est-ce qu’un rachat de crédit conso et quand l’utiliser ?

Le rachat de crédit consommation fait partie des catégories de rachat de prêt. Si vous avez plusieurs crédits conso, l’idée est d’utiliser le rachat de crédit conso afin de regrouper vos différents crédits conso en un seul et unique, avec donc une seule mensualité à payer. L’opération consiste dans un premier temps à ce que l’établissement financier qui vous octroi le rachat de crédit rachète vos différents crédits à la consommation en vous proposant un seul et même crédit avec une seule mensualité qui est abaissée et donc étalée sur une période plus longue.

La plupart des crédits à la consommation sont éligibles au rachat de crédit, sachant qu’en principe, sauf dérogation, il n’est pas possible de pouvoir se faire racheter plus de 7 crédits à la consommation. Le rachat de crédit permet généralement de redéfinir ses mensualités et ainsi réadapter ses crédits en cours.

Peut-on renégocier son prêt consommation ?

On peut renégocier son prêt consommation, mais cette pratique est très rare. Le meilleur moyen de lancer de nouvelles négociations est d’opter pour le rachat de crédit. Les emprunteurs peuvent revoir les conditions de leur prêt conso auprès de l’organisme qui procédera au rachat de crédit. Il est donc possible de renégocier plusieurs crédits conso via cette méthode.

Très utilisée dans l’univers du crédit immobilier, la renégociation de son crédit conso n’est pas vraiment utilisée. En réalité, la démarche la plus efficace est d’opter pour un rachat de crédit. Rien ne vous empêche toutefois de faire une demande pour essayer de renégocier votre crédit conso, mais l’établissement vous apportera très certainement une réponse négative.

Comment calculer sa capacité d’emprunt ?

La capacité d’emprunt (également appelée capacité de remboursement) est un élément important dans la démarche de réaliser un crédit consommation. En effet, elle correspond à la somme maximale que vous êtes en mesure d’emprunter en fonction de vos charges, mais aussi de vos moyens financiers. Cette somme est calculée en fonction de votre taux d’endettement qui ne peut dépasser les 33 % au maximum. Ainsi, les mensualités de votre crédit conso ne pourront dépasser le tiers de vos revenus mensuels.

Au-delà de ce pourcentage, les établissements financiers partent du principe qu’il y aura un risque de non-remboursement et se verront alors dans l’obligation de refuser votre demande de crédit conso, car elle sera jugée trop risquée. La plupart du temps, les organismes de crédit mettent à disposition des outils afin de calculer votre capacité d’emprunt, n’hésitez pas à les utiliser pour en savoir plus sur votre capacité à emprunter.

Qu’est ce que le crédit consommation gratuit ?

Le crédit consommation gratuit consiste en la possibilité de pouvoir payer un bien ou un service gratuitement en plusieurs fois. Vous avez sans doute déjà aperçu cette offre sous la mention payer en « 3 ou 4 fois sans frais ». Le nombre de mensualités qu’il est possible de réaliser sans frais varie d’un établissement à l’autre et peut autant se proposer sur internet via des e-commerces que sur des lieux de ventes physiques.

Il est à noter que le taux d’intérêt est donc à zéro pour cette opération, et que le prix ne peut être changé sur la base que vous allez utiliser un crédit conso gratuit.

Le crédit à la consommation à taux zéro n’est donc pas proposé par les organismes, mais il est possible de bénéficier de ce type de crédit auprès de grandes enseignes pour les paiements en plusieurs fois. Cette offre est disponible en magasin et en ligne pour les achats d’un montant assez important comme de l’électroménager ou des équipements high-tech.

Peut-on souscrire à un crédit consommation sans justificatif ?

On peut souscrire à un crédit consommation sans justificatif dans le cas du crédit non affecté, car aucun justificatif d’achat ne sera nécessaire. Un crédit non affecté est un prêt personnel pour financer un projet personnel, faire face à une dépense imprévue ou encore obtenir une avance de trésorerie. Néanmoins, il est important de faire la différence entre un crédit non affecté et un crédit sans justificatif de revenus.

Voici les solutions pour obtenir un crédit consommation sans justificatif :

- Crédit renouvelable

- Mini prêt

- Mini crédit social

Peut-on faire un crédit consommation entre particuliers ?

Oui, on peut faire un crédit consommation entre particuliers selon la loi. Il s’agit d’un accord de prêt entre deux particuliers sans l’intervention d’un organisme de crédit. La seule règle à respecter est le taux d’usure fixé tous les 3 mois par la Banque de France, soit le taux d’intérêt maximum légal. Les crédits conso supérieurs à 5000€ entre particuliers doivent être signalés au moment de déclarer ses revenus.

Lors d’un prêt entre particuliers, il est vivement conseillé d’établir un contrat entre les deux parties à l’écrit, car l’accord verbal ne sera pas suffisant en cas de litiges. Cet accord écrit doit contenir les conditions de remboursements autrement cette transaction sera considérée comme un don et non un prêt.

Faut-il déclarer un crédit à la consommation aux impôts ?

Il faut déclarer un crédit à la consommation aux impôts dans le cas d’un prêt particulier supérieur à 5000€. Ce signalement est à effectuer dans le cadre de la déclaration de revenus avec le formulaire 10142. Il faut savoir que les intérêts à payer à l’emprunteur (organisme ou particulier) ne permettent pas d’obtenir une déduction d’impôts comme c’est le cas avec le crédit immobilier.

Dans le cas de plusieurs crédits de moins de 5000€, mais qui atteignent cette somme une fois additionnés, il est également nécessaire de déclarer ce prêt lors de la déclaration de revenus annuelle. En cas de négligence, le consommateur s’expose à une amende de 150€.

Crédit conso : ce qu’il faut retenir

Un crédit consommation est un prêt d’argent avec pour but de financer un bien de consommation. Il existe 3 types de crédit conso : le prêt personnel, le crédit affecté et le crédit renouvelable. Le montant d’un prêt conso va de 100 à 75 000€ et la durée de 3 mois à 5 ans. Les modalités du crédit consommation sont fixées dès la souscription : TAEG, montant des mensualités, durée et montant du prêt.

Un crédit consommation est un prêt d’argent avec pour but de financer un bien de consommation. Il existe 3 types de crédit conso : le prêt personnel, le crédit affecté et le crédit renouvelable. Le montant d’un prêt conso va de 100 à 75 000€ et la durée de 3 mois à 5 ans. Les modalités du crédit consommation sont fixées dès la souscription : TAEG, montant des mensualités, durée et montant du prêt.

Pour obtenir un crédit consommation, les conditions générales sont claires : être en capacité de justifier d’un revenu stable, être majeur et résider fiscalement en France. Les interdits bancaires sont exclus de cette offre de prêt, mais des solutions existent comme les micro-crédit social ou les mini-prêts instantanés.

Le coût d’un prêt conso dépend du taux débiteur : plus celui-ci est élevé, plus le prix total du crédit augmente. Chaque mois, les emprunteurs remboursent une partie de la somme empruntée, les intérêts mensuels et l’assurance emprunteur en option. Les organismes proposent régulièrement des taux promotionnels sous conditions : généralement les prêts consommation éligibles sont de courte durée.

Le meilleur moyen de trouver la meilleure offre de crédit conso est de comparer les acteurs du marché afin de trouver l’offre la plus souple et la moins chère possibles.

Découvrez les meilleurs crédits consommation du marché : 👇

Crédit Conso : les meilleurs taux promos du moment ! |

|||

|---|---|---|---|

Organisme | Taux promo | Principal avantage | En savoir plus |

| Prêt personnel à partir de 0,1 % TAEG Fixe | ✔️ Taux attractifs | |

| Prêt personnel à partir de 0,2% TAEG Fixe | ✔️ Souscription simple et rapide | |

| Prêt personnel à partir de 2,99 % TAEG Fixe | ✔️ Gestion du dossier en ligne | |

| Prêt personnel à partir de 2,99 % TAEG Fixe | ✔️ Sans frais de dossier | |

| Prêt personnel à partir de 0,9 % TAEG Fixe | ✔️ Gestion simple | |

Une suggestion ou l’envie de donner votre avis sur le crédit consommation ? Mettez-nous un petit commentaire, on se fera une joie de vous répondre ou de rebondir sur vos remarques ! 🙂

N’hésitez pas à consulter nos dossiers sur les organismes de crédit que nous avons testés :

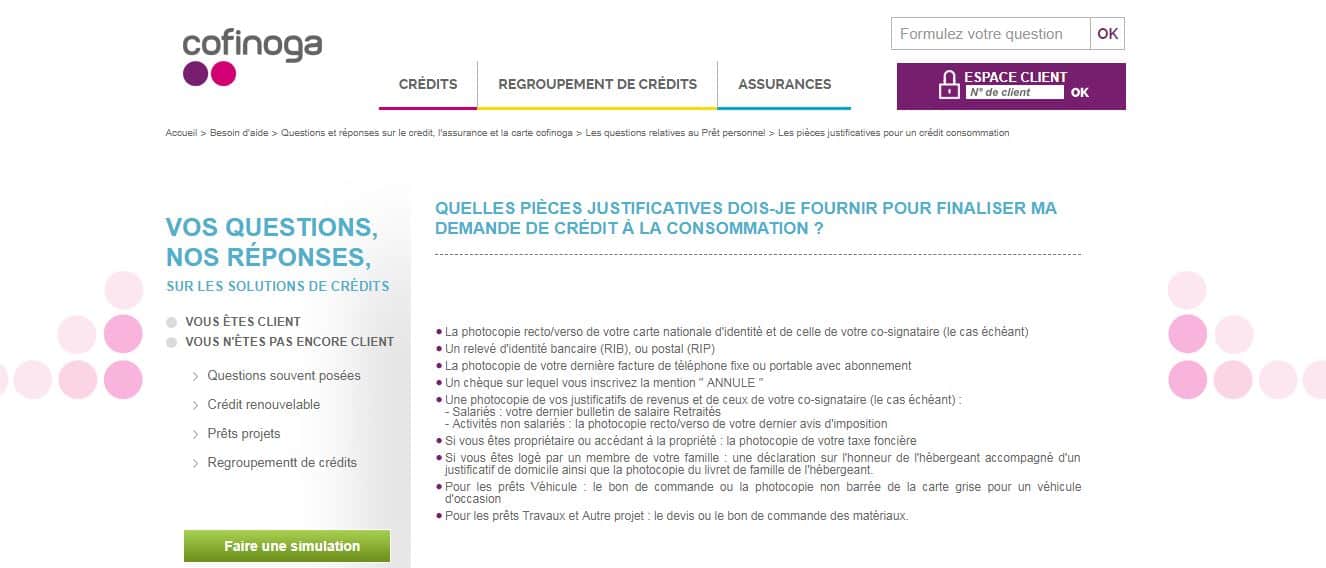

- Avis Cofidis

- Avis Cofinoga

- Avis Floa Bank

- Avis FranFinance

- Avis Oney

- Avis Younited Crédit

- Avis Empruntis

- Avis Cetelem

- Avis Empruntis

- Avis Mansa

- Avis Ymanci

- Avis Partners Finances

- Avis Finfrog

- Avis Mon Coup de Pouce

- Avis Floa Bank

crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.