+ de 3000 offres analysées

+ de 8 ans d'expérience dans le domaine de la finance

+ de 200 établissements évalués

+ des analyses réalisées par des experts

Nos tests et analyses sont réalisés de manière impartiale sur la base d’une méthodologie rigoureuse et transparente par des experts animés par la volonté de démocratiser l’univers de la finance au sens large en apportant une réelle expertise au service des internautes.

Sommaire

Contrat et Offre | Assureur | Fonds Euro 2018 | Fonds UC | Versement min. | Site Officiel |

|---|---|---|---|---|---|

|

| 2% | 150 Fonds / OPCVM / Tracker | 1000€ | |

|

| 2%2,8% | 200 fonds / OPCVM / Tracker / Certificat / Immobilier | 100€ | |

|

| 2%2,8% | 600 fonds / OPCVM / Immobier / Certificat - Tracker | 100€ | |

|

| 2,25% | 29 fonds / | 1000€ | |

|

| 2,1% 2,9% | 50 fonds / OPCVM / Immobilier | 1000€ | |

|

| 1,7% | 950 Fonds / OPCVM /Immobilier / Tracker | 100€ | |

|

| 1,65%2,31% | 280 Fonds / OPCVM / Tracker | 300€ | |

|

| 1,65%2,25% | 270 Fonds / OPCVM | 1000€ | |

|

| Lancé en Janvier 2019 | 150 fonds / OPCVM / Actions / Titres vifs / Trackers | 300€ |

Assurance vie : en voilà un produit d’investissement qui fait l’objet de bien des quiproquos ! Vous n’y connaissez rien en assurance vie et vous voulez en savoir plus ? Vous avez déjà des notions bien établies et désirez profiter de contrats performants ? Alors notre guide comparatif d’assurance vie en ligne va vous plaire, car il convient autant aux néophytes qu’aux plus avertis !

Le but de notre dossier sur l’assurance vie est avant tout de démystifier toutes les idées reçues qu’il peut y avoir autour de ce produit financier. Nous allons donc partir du principe que vous n’y connaissez rien pour vous présenter l’assurance vie sous toutes ses coutures :

Le but de notre dossier sur l’assurance vie est avant tout de démystifier toutes les idées reçues qu’il peut y avoir autour de ce produit financier. Nous allons donc partir du principe que vous n’y connaissez rien pour vous présenter l’assurance vie sous toutes ses coutures :

- définition

- avantages et objectifs

- quelle rémunération espérer ?

- comment choisir un bon contrat d’assurance vie ?

- quels sont les frais ?

- qu’en est-il de la fiscalité de l’assurance vie

- comment se déroule une souscription à un contrat ?

- quels sont les bonnes pratiques et les conseils à appliquer dans cet univers ?

- Est il possible d’ouvrir une assurance vie pour son fils majeur ?

- etc.

Par ailleurs, notre intention est également de vous donner un avis sur l’assurance vie en tant que dispositif d’investissement afin de valoriser votre épargne.

Bref, vous l’aurez compris, nous allons tacher d’être clair et pédagogique, car nous avons bien conscience que l’appréhension de ce produit d’investissement n’est pas forcément aisée pour un débutant. On commence donc sans plus attendre avec la définition de l’assurance vie !

![]()

L’Assurance vie : définition et avantages

L’assurance vie, c’est d’abord un dispositif qui sert à placer son épargne sur les marchés financiers afin qu’elle se valorise et vous rapporte des intérêts. Vous souscrivez ainsi un contrat d’assurance vie auprès d’un courtier en ligne, d’une banque en ligne ou encore d’une mutuelle en y déposant votre épargne, avec la possibilité de l’alimenter de nouveau quand vous le désirez.

Ce placement de moyen / long terme peut servir à se constituer un capital pour de multiples projets tels que :

- l’achat d’une maison

- financer les futures études de vos enfants

- avoir de la trésorerie en cas de coup dur

- pouvoir s’assurer un revenu complémentaire à la retraite

- pouvoir transmettre un capital à ses proches en cas de décès

- etc.

A découvrir : l'offre idéale pour débuter |

|---|

|

| - Assureur fiable : Crédit Mutuel Suravenir - 200€ offerts ! - Pas de frais sur les versements et d’arbitrage / 0,6% de frais de gestion seulement - Minimum de 100€ seulement pour ouvrir un contrat - Performance des fonds en euros en 2018 2% / 2,8% - Nombre important d’unités de comptes - Signature électronique du contrat |

En savoir plus sur www.linxea.com |

![]()

Comment choisir le bon contrat pour investir ?

Lorsque l’on est débutant ou même avec un minimum de connaissances dans l’assurance vie, pas facile de s’y retrouver avec la myriade de contrats, de fonds et de supports qui composent l’offre à l’heure actuelle.

Pour vous aider à y voir plus clair, nous allons dans cette partie vous présenter dans quoi vous pourrez investir (fonds en euros et/ou fonds en unités de comptes) et la manière dont vous pourrez investir, à savoir le mode de gestion de votre contrat (gestion libre, pilotée, profilée).

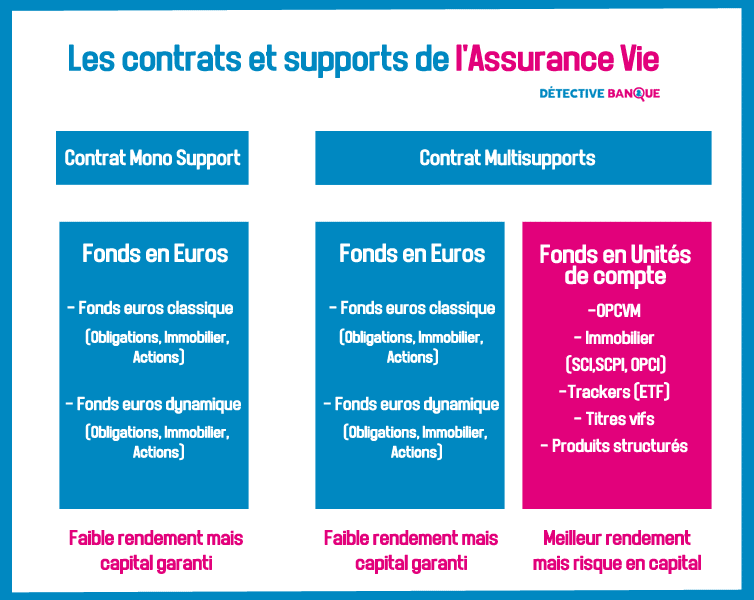

Présentation des 2 types de fonds pour investir

Présentation des 2 types de fonds pour investir

Pour bien commencer cette présentation de l’environnement de l’assurance vie, rien de mieux qu’une infographie récapitulative :

1er type de support pour investir : les fonds en euros

Les fonds en euros en résumé |

|---|

| - Permet d'investir tout en garantissant son capital et les intérêts obtenus - Rendement forcément positif - Rendement plus faible que les UC - + 1,8% en moyenne en 2018 - +3% de rendement en moyenne sur 10 ans - Idéal en gestion libre pour un premier contrat - Possibilité d'investir dans un deuxième fonds en euros plus dynamique selon les distributeurs - Possibilité de mixer les fonds en euros et les UC dans un contrat multisupports |

Les fonds en euros constituent la majorité des investissements réalisés dans le cadre d’un contrat d’assurance vie. Plébiscité pour leur côté sécurisé en contrepartie d’un rendement assez faible, les fonds en euros ont toutefois évolué avec le temps pour se diversifier, avec l’apparition de nouveaux fonds plus dynamiques, sans pour autant rogner sur leur dimension sécurisée qui est caractéristique de cette catégorie de supports d’investissement.

On vous les présente sans plus attendre ci-dessous ! 🙂

Ainsi, l’épargnant est assuré de récupérer son capital immobilisé mais aussi d’avoir un rendement positif : le risque financier est supporté par l’assureur. Avec ce type de fonds, la valeur de votre placement ne peut jamais baisser.

A travers ce fond, l’assureur investit majoritairement dans des obligations d’Etats européens (que l’on nomme des emprunts souverains) ou des obligations de sociétés privées (que l’on nomme des emprunts corporate), et le reste en actions et en immobilier (environ 5 à 10%).

La contrepartie de cette sécurité : des rendements faibles, mais qui sont toutefois supérieurs à celui du livret A.

Les banques en ligne et les courtiers en ligne distribuent généralement un deuxième fonds en euros plus dynamique ou à dominante immobilière, contrairement aux contrats commercialisés par les grands réseaux bancaires qui n’en proposent souvent qu’un seul. Il est proposé soit dans le cadre d’un contrat d’assurance vie monosupport (qui ne contient donc que des fonds en euros), soit dans le cadre d’un contrat multisupports avec des unités de compte.

Voici un récapitulatif des rendements des principaux fonds en euros après déduction des frais de gestion pour l’année 2018 :

Assureur | Nom du fonds en euro | Contrats | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|

| Eurossima Netissima | Linxea Vie, Nalo Patrimoine, BoursoVie, ING Direct Vie... | 2,25% 2,65% | 1,77% 2,1% | 1,65% 2,25% |

| Suravenir rendement Suravenir Opportunités | Linxea Avenir, Yomonie Vie, Fortuneo Vie... | 2,3% 3,1% | 2% 2,8% | 2% 2,8% |

| Spirica Euro Classique Spirica euro ALT | Bforbank Vie, Llinxea Spirit... | 2,01% 3,04% | 2% 3% | 1,9% 2,9% |

Voici les performances de quelques fonds en euros sur les 3 dernières années :

Performances des fonds en euros chez quelques acteurs du marché depuis 2016 |

||||

|---|---|---|---|---|

Contrat et Offre | 2016 | 2017 | 2018 | Site Officiel |

| 2,3% | 2% | 2% | |

| 2,3% / 3,1% | 2%/ 2,8% | 2% / 2,8% | |

| 2,3% / 3% | 2% / 2,8% | 2% / 2,8% | |

| 2,17% / 3,04% | 2,15% / 3% | 2,1% / 2,9% | |

| 2,20 % à 2,90 % | 2,00 % à 2,80 % | 2,20 % à 2,90 % | |

| 2,65% | 2,10% | 2,25% | |

| Lancé en Janvier 2019 | Lancé en Janvier 2019 | Lancé en Janvier 2019 | |

| 2,65% / 2,25% | 2,10% / 1,92% | 1,65% / 2,25% | |

| 2,25% / 2,65% | 1,77% / 2,1% | 1,65% / 2,31% | |

Avantages et inconvénients des fonds en euros |

|

|---|---|

Les plus Les plus |  Les moins Les moins |

| - Votre capital est garanti - Vos intérêts annuels sont garantis - Vous êtes sûr d'avoir un rendement positif - Parfait pour un investissement de long terme - Adapté pour les débutants (en gestion libre 100% fonds en euros) - Existence chez certains distributeurs d'un deuxième fond en euros plus dynamique | - Rendement assez faible |

2ème type de support pour investir: les fonds en unités de compte (UC)

Les fonds en unité de compte en résumé |

|---|

| - Permet d'investir dans des actifs plus risqués (OPCVM actions/obligations, tracker, immobilier...) - Capital et intérêt non garantis - Rendement plus intéressant que les fonds en euros - Représente près de 30% des investissements particuliers - possibilité de confier la gestion de son contrat en UC à un professionnel (gestion pilotée / mandatée) - possibilité de mixer avec des fonds en euros dans un contrat multisupports pour plus de sécurité |

Contrairement à ce que l’on pourrait croire, et bien qu’ils ne procurent pas de garantie sur le capital ou les revenus annuels, les contrats en unités de compte ne sont pas l’antithèse des fonds euros en matière de sécurisation : il est possible de s’orienter vers des supports risqués mais aussi vers des supports plus sécurisés en fonction de vos objectifs.

N’oubliez cependant pas que votre épargne peut ainsi autant prendre de la valeur et vous faire gagner de l’argent que vous en faire perdre en cas de conjoncture défavorable pour vous : ce sont des produits qui dépendront de manière plus importante de la volatilité des marchés financiers.

Les fonds en unités de compte permettent ainsi dans le cadre d’une assurance vie d’investir dans différentes classes d’actifs comme les actions, les obligations ou encore l’immobilier :

- pour les actifs risqués : OPCVM actions et obligations, trackers (OPCVM indiciels un panier d’actions qui répliquent un indice boursier), des OPCVM divers, des titres vifs (actions / obligations en direct), certificats…

- pour les actifs plus sécurisés : dans fonds immobiliers (SCI, SCPI, OPCI…) ou monétaires

Il existe un choix conséquent autour des fonds en unités de compte, sachant que les contrats seront accessibles soit via des contrats 100% UC ou via des contrats multisupports, mélangeant unités de compte et fonds en euros.

Votre courtier pourra vous en proposer un nombre plus ou moins important en fonction de sa politique commerciale, et qui pourront être classés par :

- secteurs d’activité

- problématiques éthiques (écologie…)

- secteurs géographiques

Le rendement d’un contrat d’assurance vie en UC attire de nombreux investisseurs en raison de la perspective qu’il offre d’avoir un rendement supérieur aux fonds en euros, en échange de supporter une aversion au risque sur le capital plus importante.

Le rendement d’un contrat en unité de compte dépendra ainsi de la classe d’actifs qui le compose. Bien souvent, les courtiers ne manquent pas de souligner la valeur d’un contrat s’il génère des performances, notamment en mentionnant les notations positives qu’il possède par exemple auprès d’agences spécialisées.

Pour faire votre choix, il conviendra de vérifier si cette performance se maintient sur le moyen / long terme, signe que le contrat est de qualité.

Les performances moyennes des UC sur la période 2009-2018 ont été de 3,88%, mais de 1,7% sur les 5 dernières années, étant donné les conditions assez difficiles du marché boursier ces dernières années. A titre de comparaison, ces 5 dernières années, les fonds en euros ont réalisés des performances moyennes de 2,06%.

Les fonds en unités de compte attirent quoi qu’il en soit de plus en plus les épargnants, dans la mesure où quasiment 30% des versements réalisés en assurance vie durant l’année 2018 l’ont été en direction des unités de compte.

Sélection de contrats en unités de compte |

||||||

|---|---|---|---|---|---|---|

Contrat et Offre | Assureur | Unités de compte | Frais de gestion en unité de compte | Modes de gestion | Versement min | Site Officiel |

|

| 150 Fonds / OPCVM / Tracker | 0,70% | Libre / Pilotée | 1000€ | |

|

| 29 fonds / | 0,55% | Pilotée | 1000€ | |

|

| 600 fonds / OPCVM / Immobilier / Certificat - Tracker | 0,60% | Libre / Pilotée / Profilée | 100€ | |

|

| 950 Fonds / OPCVM /Immobilier / Tracker | 0,60% | Libre / Pilotée | 100€ | |

|

| 500 fonds / Trackers / SCPI | 0,50% | Libre / Pilotée / Profilée | 500€ | |

|

| 150 fonds / OPCVM / Actions / Titres vifs / Trackers | 0,75% à 0,95% | Libre ou Pilotée | 300€ | |

|

| 280 Fonds / OPCVM / Trackers | 0,75% | Libre ou Pilotée | 300€ | |

Avantages et inconvénients des fonds en unités de compte |

|

|---|---|

| Les plus | Les moins |

| - Rendement supérieur aux fonds en euros - Investir dans les marchés plus risqués (en gestion libre ou pilotée) - Possibilité de contrôler son risque avec un contrat multisupports intégrant un fond en euro - 30% des investissements particuliers en assurance vie se font en UC | - Nécessite un minimum de maîtrise / réactivité en gestion libre |

Fonds en euros ou unités de compte ? La comparaison

Les 2 types de fonds pour investir en assurance vie |

|

|---|---|

| Fonds en Euros | Fonds en Unités de compte |

| - Capital et intérêts garantis mais rendement moins performant - Fonds en euros en 2018 : +1,8% / Sur 10 ans : +3% | - Capital et intérêts non garantis mais rendement plus performant - Fonds en unités de compte en 2018: -8,90% / sur 10 ans : +1,8% |

Bon à savoir |

|

| - Possibilité de souscrire a un contrat mêlant les deux fonds (contrat multisupports) - Possibilité de gérer seul ou par un professionnel son contrat - Possibilité de réaliser des stratégies d'arbitrages (manuelles ou automatisées) |

|

Choisir un fonds en euros ou en unité de compte pour son assurance vie ? Difficile de répondre à la question, dans la mesure où ces deux types de fonds étant différents dans leur nature, ils sont avant tout à corréler à votre profil d’investisseur et à vos propres objectifs.

Si vous êtes débutant, sachez que rien ne vous empêche d’ouvrir un contrat d’assurance vie multisupports pour investir en fonds en euros (même avec seulement 100€ avec le contrat Linxea Avenir ou Linxea Avenir 2 par exemple) et d’opter pour les unités de compte par la suite dans l’optique de dynamiser votre capital, que ce soit en gestion libre ou pilotée, si vous désirez confier le pilotage de votre assurance vie à un gestionnaire expérimenté.

Les 3 modes de gestion possibles pour son contrat

Maintenant que vous y voyez plus clair sur les types de contrats et les différents supports qui les composent, vient maintenant la question du choix du mode de gestion. On peut en recenser 3 principaux dans l’assurance vie :

- la gestion Libre

- la gestion Pilotée

- la gestion Profilée

Découvrons sans plus attendre ce qui les différencie, et à quels profils d’épargnants / investisseurs ils correspondent le mieux.

1. La Gestion Libre

La gestion libre en résumé |

|---|

| - Nécessite un minimum de culture financière - Mode de gestion risqué - Offre une grande souplesse d'investissement - Possibilité d'être assisté via la gestion conseillée - Autre appellation : gestion directe |

Avantages et inconvénients de la gestion libre |

|

|---|---|

| Les plus | Les moins |

| - Autonomie dans le placement de ses investissements - Possibilité d'investir sans risque 100% en euros pour avoir un capital et des intérêts garantis - Existence de plusieurs types de fonds en euros toujours à capital garanti mais plus dynamiques - Possibilité de diversifier ses investissements avec une allocation fonds en euros et UC en contrat multisupports - Présence chez certains courtiers de la gestion conseillée pour avoir un avis sur ses stratégies ou des fonds - Frais de gestion moins élevés pour ce mode de gestion - Possibilité d'utiliser des options d'arbitrages automatisées | - Nécessite une certaine culture financière dans le cadre de contrats multisupports avec unités de compte |

2 offres de gestion libre à découvrir |

|||

|---|---|---|---|

|

| - 350€ offerts - Accessible dès 1000€ - 2% de rendements en 2018 sur son fonds en euros - 0,6% de frais de gestion - 150 Fonds / OPCVM / Tracker | |

|

| - Accessible dès 100€ - Pas de frais de versement ni d'arbitrage - Frais de Gestion de 0,60% - 2% / 2,8% de rendements en 2018 en fonds en euros - 600 fonds / OPCVM / Immobilier / Certificat / Tracker | |

2. La gestion Pilotée

La Gestion pilotée en résumé |

|---|

| - Faire fructifier son épargne sur le long terme en en déléguant la gestion - Gagner du temps et de l’efficacité dans la mise en place d’une assurance vie performante - Confier la gestion de son assurance vie après avoir défini un profil d'investissement - Profil d’investissement possible : prudent, équilibré, dynamique - Multiples mandats selon vos objectifs (spécialisé pour la retraite, dans les actions, par secteur d'activité, géographique…) - Investir dans des marchés plus risqués et dynamiques sans connaissance nécessaire - Autre appellation : Gestion déléguée, Gestion sous Mandat |

Faire fructifier son épargne par l’intermédiaire de l’assurance vie n’est pas à la portée de tout le monde, étant donné les connaissances pointues que cela exige en matière de compréhension des marchés financiers et du temps que cela implique. C’est sur ce constat que de nombreux épargnants se tournent vers la gestion pilotée (ou gestion déléguée) de leur assurance vie.

Ce mode de gestion d’un contrat d’assurance vie permet ainsi, après avoir défini avec le gestionnaire son profil d’investisseur (par exemple : défensif, équilibré et agressif) – les termes peuvent varier en fonction des assureurs), de confier la répartition et les arbitrages entre les différents supports de son capital. Ce faisant, l’assuré n’a donc pas à gérer ses investissements, qui sont donc confiés au gestionnaire.

Ce mode de gestion d’assurance était auparavant réservé aux grandes fortunes mais s’est démocratisé avec l’arrivée d’internet et plus particulièrement des courtiers et banques en ligne.

Aujourd’hui, étant donné les avantages de ce mode de gestion d’assurance vie, de nombreux assureurs proposent une gestion pilotée de leurs contrats. Découvrez quels sont les meilleures assurances vie en gestion pilotée dans notre dossier dédié.

>Quels sont les avantages d’une gestion pilotée?

Le premier avantage de la gestion pilotée d’un contrat d’assurance vie est naturellement de gagner du temps et de l’efficacité dans la mise en place d’une assurance vie performante, surtout si vous n’avez pas le temps et les connaissances de vous en occuper.

Elle permet ainsi de dynamiser facilement son épargne sur le long terme et s’intègre parfaitement dans une stratégie globale si jamais vous avez par exemple d’autres assurances vie plus sécurisées (par exemple en gestion libre totalement en fonds en euros et une autre en gestion pilotée, plus agressive), vous permettant ainsi d’opter pour le marché actions sans avoir une connaissance approfondie de cette classe d’actifs.

>Qui s’occupe concrètement de faire les investissements ?

Le plus souvent, il ne s’agit pas de l’assureur ou du distributeur, mais d’une société extérieure – banque, société de gestion de portefeuille, société de notation ou d’évaluation de fonds d’investissement – qui réalise la gestion de votre contrat d’assurance vie.

On peut par exemple citer Rothschild Gestion, Oddo BHF AM, Amundi Asset Management ou encore Carmignac. Il faut savoir que deux contrats d’assurance vie chez un même assureur peuvent être gérés par des gestionnaires différents en fonction des caractéristiques desdits contrats. Depuis quelques années, certaines Fintechs allient technologie et savoir-faire financier pour proposer une gestion pilotée moins chère et plus personnalisée (Nalo par exemple).

Voici une vidéo de l’assureur Generali pour en savoir plus sur le sujet de la gestion pilotée :

>Sur quels critères sont réalisés les investissements et arbitrages ?

Lors de la souscription de votre contrat d’assurance-vie, vous devrez répondre à un questionnaire afin de définir votre profil d’investisseur. Votre profil sera défini avant tout en fonction de votre aversion au risque, mais également vis à vis de votre horizon de placement (moyen / long terme).

C’est sur cette base que la stratégie d’investissement sera définie, à l’instar d’un cap ou d’un cahier des charges à respecter – et que le gestionnaire réalisera les investissements sur les fonds (diversification du risque avec répartition fonds euros / unités de compte) ainsi que les arbitrages (souvent une opération par trimestre ou plus si l’évolution des marchés le justifie) conformément à votre profil.

>Quels sont les frais d’une gestion pilotée ?

Les frais d’une gestion pilotée d’une assurance vie se répartissent sur 3 types de frais :

- les frais du contrat : les frais prélevés par l’assureur

- les frais de mandat : les frais qui sont prélevés par le gestionnaire (qui est souvent différent de l’assureur)

- les frais liés aux unités de compte : les frais qui sont prélevés par les gérants de fonds.

Il est important de comprendre que les frais cumulés, surtout la part sur les unités de compte, peuvent évidemment venir rogner sur le long terme sur les performances nettes d’actifs dynamiques censées apporter du rendement, comme les actions.

C’est donc un paramètre à prendre en considération dans le choix de votre assurance vie, et c’est la raison pour laquelle est il est conseillé, particulièrement pour une gestion pilotée, de s’orienter vers des contrats en ligne pour optimiser au mieux les frais.

Dans cette perspective, nous allons vous délivrer deux tableaux pour bien visualiser l’ensemble des frais dans le cadre d’une gestion pilotée 100% en fonds en euros et d’une gestion pilotée 100% avec des unités de compte.

Voici donc pour commencer un vue d’ensemble des frais d’un contrat sous gestion pilotée avec uniquement des fonds 100% en euros :

Gestion Pilotée : Frais de contrats avec investissement 100% en fonds en euros |

|||||

|---|---|---|---|---|---|

Contrat et Offre | Assureur | Frais | Gestionnaire | Min. Versement | Site officiel |

|

| 0,6% |

| 1000€ | |

|

| 0,6% |

| 500€ | |

|

| 0,6% |

| 100€ | |

|

| 0,75% |

| 300€ | |

|

| 0,6% |

| 1000€ | |

|

| 0,6% à 0,7% |

| 5000€ | |

Sans surprise, on constate que les acteurs en ligne proposent bien des frais très compétitifs en comparaison d’autres offres plus traditionnelles.

On peut faire le même constat si l’on étudie cette vue d’ensemble des frais d’un contrat sous gestion pilotée avec uniquement cette fois des unités de compte :

Frais de contrats avec investissement 100% en UC |

|||||

|---|---|---|---|---|---|

Contrat et Offre | Assureur | Frais | Gestionnaire | Min. Versement | Site officiel |

|

| 1,5% à 1,65% |

| 1000€ | |

|

| 1,47% à 1,6% |

| 1000€ | |

|

| 2,7% ou 2,8% selon assureur |

| 1000€ | |

|

| 0.6% à 1¨% |

| 100€ | |

|

| 0,75% à 2,25% |

| 300€ | |

|

| 2,45% à 3,05% |

| 3000€ | |

|

| 2,3% à 3,2% |

| 1000€ | |

|

| 2,65% à 3,25% |

| 5000€ | |

> Quels sont les désavantages d’une gestion pilotée ?

Tout d’abord, la gestion pilotée génère des frais supplémentaires, sauf de très rares exceptions, en plus des frais du contrat prélevés par l’assureur. Aussi, qui dit frais supplémentaires dit impact sur la performance de la rémunération de votre contrat d’assurance vie.

Ces frais résident le plus souvent en une majoration des frais de gestion des fonds en unités de compte ou encore des frais liés aux opérations d’arbitrage, les frais de mandats prélevés par le gestionnaire de la gestion pilotée.

> Quelle est la différence avec une gestion sous mandat ?

En réalité, une gestion pilotée est une gestion sous mandat de l’assurance-vie, dans la mesure où le pilotage de votre assurance vie sera réalisé par un gestionnaire. La différence réside dans le fait que la gestion pilotée est une gestion collective sous mandat, tandis que la gestion sous mandat se fait individuellement, c’est la raison pour laquelle on nomme aussi cette dernière gestion discrétionnaire ou encore gestion sur mesure.

Elle est réservée aux contrats d’assurance vie dont la valorisation est importante. La gestion pilotée est quant à elle accessible dès une centaine d’euros.

> Quels sont les types de profil possibles ?

Typiquement, la différence entre ces profils réside dans la répartition des supports (fonds en euros et fonds en actions) dans lesquels votre épargne sera investie :

- le profil prudent : risque limité avec rendement limité

- le profil équilibré : les actifs sont diversifiés avec une tendance au risque plus élevé qu’un profil prudent mais avec un rendement supérieur

- le profil dynamique : dans ce mandat, le rendement est l’objectif avec une composition d’actifs majoritairement en action, mais avec en conséquence un risque plus important que les deux autres contrats

Il est possible pour l’assuré de changer de profil d’investisseur, mais cette démarche occasionnera souvent des frais.

Vous trouverez une multitude de mandats possibles avec des objectifs divers qui seront fonction des vôtres. Il est ainsi par exemple possible d’avoir recours à des mandats spécialisés sur des types de supports (actions, obligations, ETF…), par secteur d’activité ou encore par secteur géographique. Certains mandats peuvent également être adaptés pour des projets précis, comme la préparation à la retraite, avec la gestion profilée à l’horizon par exemple qui est proposée chez Nalo, Linxea ou encore Monabanq.

> Est-il possible d’avoir un contrat sous gestion pilotée avec une partie en gestion libre ?

Certains contrats d’assurance vie peuvent proposer cette possibilité, mais la plupart appliqueront la gestion pilotée à l’intégralité de votre contrat. Vous avez toutefois le loisir, dans le cas où vous voudriez réaliser des arbitrages, de changer de mode de gestion pour opter pour la gestion libre.Vérifiez avant que cette opération n’est pas génératrice de frais.

> Existe-t-il des contrats d’assurance vie par défaut en gestion pilotée?

Oui, certains assureurs proposent des contrats d’assurance vie directement en gestion pilotée, c’est par exemple le cas de Nalo Patrimoine et de Yomoni Essentiel.

Voici une vue d’ensemble des résultats des distributeurs de contrats d’assurance vie en gestion pilotée sur les 3 dernières années, selon les profils proposés pour chacun d’entre eux :

Profil de mandat | 2016 | 2017 | 2018 | Sur 3 ans | Site Officiel |

|---|---|---|---|---|---|

|

|||||

Nalo Défensif | +5,5% | +2,4% | -1,5% | +2,13% | |

Nalo Equilibré | +6,4% | +4,6% | -3,4% | + 2,53% | |

Nalo Offensif | +7% | +7,7% | -5,8% | +2,97% | |

Nalo Agressif | + 7,1% | + 9,3% | -6,9% | + 3,17% | |

Ecoresponsable avec 50% actions | +4,2% | +4,4% | -1,9% | -2,23% | |

|

|||||

Linxea Avenir Defensif | +2,71% | +2,24% | -2,18% | +0,92% | |

Linxea Avenir | +3,08% | +3,49% | -4,80% | +0,59% | |

Linxea Avenir | +3,43% | +4,89% | -6,42% | +0,63% | |

Linxea Avenir | +3,53% | +6,03% | -8,84% | +0,02% | |

|

|||||

Yomoni Vie P5 | 4% | 5,3% | -4,9% | +1,47% | |

Yomoni Vie P8 | 7,2% | 7,8% | - 7,9% | +2,37% | |

Yomoni Vie P10 | 7% | 10,4% | -10,2% | +2% | |

|

|||||

Bforbank Vie | 1,53% | 1,47% | -2,57% | +0,14% | |

Bforbank Vie | 1,11% | 3,61% | -6,13% | -0,47% | |

Bforbank Vie | 0,58% | 5,88% | -8,22% | -0,59% | |

Bforbank Vie | 1,73% | 8,41% | -9,05% | +0,36% | |

|

|||||

BoursoVie | + 3,56% | +4,80% | -7,23% | +0,38% | |

BoursoVie | +4,12% | +5,91% | -10,11% | +6,71% | |

BoursoVie | +5,09% | 7,31% | -12,53% | -0,04% | |

BoursoVie | +6,73% | +11,58% | -14,76% | +1,18% | |

BoursoVie | - | +6,27% | -12,95% | -3,34% | |

|

|||||

Fortuneo Vie | NC | 2,81% | -2,65% | +0,08% | |

Fortuneo Vie | NC | 7,62% | -7,5% | +0,06% | |

Fortuneo Vie | NC | 7,72% | -6,35% | +0,69% | |

Avantages et inconvénients de la Gestion pilotée |

|

|---|---|

| Les plus | Les moins |

| - Déléguer la gestion de ses investissements à des gestionnaires expérimentés - Définir avec lui au préalable un profil d'investissement - Investir sur des actifs plus risqués et dynamiques sans connaissance nécessaire | - Frais supplémentaires dans ce type de mandat de gestion |

3 offres de gestion pilotée à découvrir |

||

|---|---|---|

| - Tarifs parmi les moins chers du marché (1,6%) en gestion pilotée - Pas de frais d'entrée, de versement ni d'arbitrage - Accessible à partir de 1000€ - 10 profils d'assurance vie disponibles pour investir | |

| - Tarifs parmi les moins chers du marché (1,65%) en gestion pilotée - Pas de frais d'entrée, de versement ni d'arbitrage, ni de sortie - Fonctionnalité unique de sécurisation progressive : ne risquez plus de voir votre capital baisser au moment où vous en avez besoin. - Possibilité d’investir dans un placement socialement responsable | |

| - Ticket d'entrée accessible à 300€ - Absence de frais sur les versements et sur les arbitrages - 5 mandats de gestion disponibles - 2,75% de frais de gestion | |

3. La gestion profilée

La gestion profilée résumée en 9 points |

|---|

| - Concerne certains contrats d’assurances vie multisupports - Définir une orientation d'investissement avec des arbitrages automatisés - L’épargnant définit une orientation d’investissement et n’a plus rien à faire - L'assureur réalise les opérations de financement en fonction du profil défini - Absence de frais supplémentaires pour cette option de gestion - 3 formes possible s: support profilé, répartition profilée, à l’horizon |

La gestion profilée est l’un des modes de gestion de l’assurance vie qui rencontre un certain succès en raison de ses caractéristiques permettant à l’épargnant de déléguer la gestion des investissements.

Proposée avec certains contrats d’assurance vie en multisupports, la gestion profilée consiste en une gestion automatisée des investissements, en fonction d’un profil de risque défini au préalable avec l’assureur.

Gérer un contrat d’assurance vie demande du temps et des connaissances précises. C’est la raison pour laquelle si vous n’avez ni le temps ni les compétences pour réaliser des arbitrages efficients sur votre contrat d’assurance vie, il peut être particulièrement intéressant d’en confier la gestion à des experts.

Facile à mettre en œuvre et exempt de frais supplémentaires pour sa souscription, la gestion profilée se situe entre la gestion libre et la gestion sous mandat.

Elle permet de ne pas gérer directement son contrat tout en impulsant une orientation d’investissement à son capital, qui s’illustrera par des arbitrages orchestrés par votre assureur de manière automatisée, avec une répartition entre actifs sécurisés (obligations, actions, fonds en euros…) et risqués (actions, immobilier, titres vifs…).

> Les différentes formes

Selon les contrats d’assurance vie et les assureurs, la gestion profilée peut prendre 3 formes différentes :

- le support profilé

- la répartition profilée

- la gestion profilée à l’horizon

> Le support profilé

Proposé dans certains contrats d’assurance vie, le support profilé permet à l’épargnant de se voir proposer directement des supports en unités de compte correspondant à un profil de risque d’épargnant défini au préalable avec l’assureur.

Ainsi, le souscripteur peut définir une stratégie en fonction de ses besoins et ainsi investir dans un ou plusieurs fonds de son choix.

Il aura par exemple le choix entre un profil priorisant la sécurité, l’équilibre ou encore l’offensivité, les dénominations variant en fonction des contrats d’assurances vie mais embrassant la palette de risque possible dans le cadre d’une stratégie d’investissement.

Rien n’empêche d’ailleurs au souscripteur de compléter ce support avec d’autres unités de compte mais également des fonds en euros.

L’intérêt de ce type de mode de gestion de son contrat d’assurance vie réside dans le fait qu’il permet de grandement simplifier la gestion de son épargne, sans avoir à gérer la répartition de son capital entre différentes classes d’actifs ou encore de leur répartition géographique, cela étant laissé à la discrétion de l’assureur.

> La répartition profilée

Dans le cadre d’une répartition profilée, l’assureur va simplement émettre une recommandation de répartition entre les différents supports qu’il propose, toujours en fonction de votre profil d’épargnant et donc d’une stratégie d’investissement spécifique.

Ce sont des contrats clés en main qui vont ainsi venir répondre à votre profil d’épargnant avec des arbitrages spécifiques. Par exemple, pour un profil sécurisé, la proportion sera majoritairement orientée vers des fonds en euros et moins vers des supports de type actions. Pour un profil plus agressif, la proposition sera orientée vers des actifs plus risqués, comme les actions.

Une fois le choix du profil établi, les versement seront automatiquement attribués sur la base de cette répartition.

Il est à noter que certains contrats d’assurance vie peuvent intégrer une réallocation automatique ou sur option dans le but de maintenir cette répartition dans le temps entre les différents fonds.

Voici une visibilité sur quelques acteurs de l’assurance vie proposant le mode de gestion profilée :

Contrat et Offre | Assureur | Versement min. | Site Officiel |

|

|---|---|---|---|---|

| Linxea Avenir 150€ offerts ! |

| 100€ | Voir l'offre |

| Linxea Spirit 150€ offerts ! |

| 500€ | Voir l'offre |

| Monabanq Vie- |

| 1000€ | Voir l'offre |

| Bforbank Vie 120€ offerts ! |

| 1000€ | Voir l'offre |

| Fortuneo Vie 200€ offerts ! |

| 100€ | Voir l'offre |

> La gestion profilée à horizon

Proposée sur certains contrats d’assurance vie multisupports, il vous sera proposée une gestion profilée à l’horizon.

Il s’agit d’une gestion évolutive de vos placements sur le long terme définie en fonction de vos objectifs de rentabilité et de votre âge et ce de manière automatisée.

Il s’agit d’un mode de gestion qui est souvent utilisé pour les personnes qui souhaitent se constituer une épargne pour leur retraite, c’est la raison pour laquelle la gestion profilée à l’horizon est appelée par certains assureurs « sécurisation progressive de l’épargne » comme dans un PERP.

Concrètement, votre épargne sera investi entre plusieurs supports. L’épargnant décide en amont avec le gestionnaire de son assurance vie les arbitrages qui seront appliqués sur le long terme (dans un horizon souvent compris entre 5 et 30 ans) concernant la répartition des supports financiers composant le contrat d’assurance vie.

A mesure que la date définie approche (par exemple vos 30 ans, vos 45 ans ou vos 65 ans si vous désirez préparer votre retraite), la répartition des actifs se met à évoluer automatiquement, passant d’un mode de gestion dynamique à un profil de gestion plus sécurisé ; d’une répartition majoritairement tournés vers des actifs risqués (actions…) à des actifs plus prudents (obligations, fonds en euros…).

Si vous utilisez ce mode de gestion à un large horizon, il s’agit d’un pari à long terme, à savoir une évolution positive de la conjoncture sur cette horizon.

cette gestion est donc préconisée dans ce cas aux épargnants qui ont une certaine pratique de l’investissement, étant donné les risques qu’implique un investissement de long terme.

>Le coût d’une gestion profilée

Au niveau des frais et du coût lié à ce mode de gestion d’assurance vie, l’intérêt de la gestion profilée réside avant tout dans le fait qu’elle n’engendre pas de frais supplémentaires, contrairement à la gestion pilotée.

Il faut toutefois rester conscient que des frais pourront s’appliquer en cas de souscription de l’option réallocation automatique, qui peut être payante en fonction des contrats d’assurances vie, mais aussi des arbitrages qui peuvent intervenir dans le cadre de cette démarche.

Avantages et inconvénients de la Gestion Profilée |

|

|---|---|

| Les plus | Les moins |

| - Déléguer ses investissements de manière automatisée - Impulser une orientation d'investissement avec des arbitrages automatisés - Option qui n'implique pas de frais supplémentaires (contrairement à la gestion pilotée) - Bon compromis entre une gestion libre et une gestion pilotée (ou sous mandat) | - Proposée uniquement avec certains contrats d'assurance vie multisupports - Pas de garantie en capital |

3 offres de gestion profilée à découvrir |

||

|---|---|---|

| - 150€ offerts ! - 4 profils disponibles : défensif, équilibré, dynamique et agressif - Absence de frais d'entrée, de versement et d'arbitrage - Outil Linxea Profiler pour gérer sa gestion profilée - Pas de frais supplémentaires | |

| - 200€ offerts ! - Réallocation automatique - 4 profils d'investissement : prudent, équilibré, dynamique, offensif - Pas de frais supplémentaires | |

| - 200€ offerts ! - 3 fonds profilés disponibles : modéré, équilibre et tonique - Pas de frais d'entrée, de versement ni d'arbitrage - 0,6% de frais de gestion - 4 profils d'investissement disponibles - Pas de frais supplémentaires | |

Les frais de l’assurance vie

En résumé sur les frais d’un contrat d’assurance vie |

|---|

| - 6 catégories de frais, variables selon votre type d’investissement - Importance de les comparer pour optimiser son rendement - Banque en ligne / courtiers en ligne / robot advisor proposent les meilleurs frais |

Un contrat d’assurance vie génère un certain nombre de frais qui peuvent être nombreux selon l’activité sur le contrat, que ce soit en gestion libre, pilotée ou profilée.

Le fait d’avoir une bonne compréhension globale des différents frais qui peuvent être appliqués sur un contrat permet :

- de comparer les contrats d’assurances vie entre eux

- de pouvoir visualiser la manière dont ils vont venir rogner votre rendement

- de définir avec plus de précision votre rendement actuel

Ainsi, peu importe votre profil au final, il est intéressant de pouvoir comparer les frais des différents contrats d’assurance vie afin d’avoir non seulement une bonne compréhension de leur nature, mais aussi pour mieux visualiser votre rendement net.

Un variation d’un seul pourcentage peut avoir des conséquences importantes sur le rendement, alors autant prendre en compte ce critère de manière attentive 🙂

Les frais d’adhésion d’un contrat d’assurance vie (appelés également frais de dossier) correspondent au montant demandé par l’établissement avec qui vous allez souscrire le contrat d’assurance pour la mise en place du contrat, souvent quelques dizaines d’euros.

La demande de tels frais est assez rare, et est souvent réservée aux associations d’épargnants, correspondant aux frais d’adhésion à l’association (AFER ou encore AGIPI). Si jamais vous en rencontrez, vous pouvez facilement les négocier.

Dans la plupart des cas, et particulièrement pour les contrats d’assurance vie distribués en ligne, ces frais seront inexistants et ce sera même le contraire : on vous offrira un bonus de bienvenue pour vous inciter à ouvrir une assurance vie ! Aussi, il est aujourd’hui tout à fait possible de souscrire une assurance-vie pour un petit budget pour peu que l’on sélectionne un contrat en ligne avec le moins de frais possible !

Contrat & | Frais d'adhésion | Offre de bienvenue | Site Officiel |

|---|---|---|---|

| 0% | Nalo Patrimoine 3 mois de frais offerts ! | |

| 0% | Linxea Avenir 150€ offerts ! | |

| 0% | Yomoni Essentiel 350€ offerts ! | |

| 0% | Bforbank Vie 120€ offerts ! | |

| 0% | Darjeeling 400€ offerts ! | |

| 0% | Binck Vie 150€ offerts ! | |

| 0% | Bourse Direct Horizon - | |

| 0% | BoursoVie - | |

| 0% | Fortuneo Vie 200€ offerts ! |

Les frais de versement (ou frais d’entrée) correspondent aux frais qui vous seront exigés à chaque fois que vous réaliserez un versement sur votre contrat d’assurance vie. Ils représentent un pourcentage du montant que vous allez verser et ne pourront dépasser les 5% chaque année.

En sachant que la rémunération moyenne des fonds en euros est de 2 à 3%, prendre le temps de considérer le montant des frais de versement a une réelle importance…

Sachez que vous avez la possibilité de pouvoir négocier ces frais, surtout si le montant de vos versements est important.

Nous vous conseillons ainsi d’opter pour un contrat qui propose au gros maximum 2 à 3% de frais d’entrée, sachant que de plus en plus de contrats – notamment ceux proposés par les banques en ligne – proposent tout simplement une exonération des frais d’entrée.

- de l’initiative de l’épargnant (on parle d’arbitrage à la demande ou manuel)

- de l’exécution d’une option de gestion (on parle d’arbitrage automatique)

La plupart du temps, les frais d’arbitrage à la demande sont offerts pour les contrats souscrits sur internet, mais les autres distributeurs de contrats d’assurances vie (association épargnant, conseiller en gestion de patrimoine, banques, mutuelles…) peuvent vous prendre jusqu’à 1% du montant, même si de plus en plus ces derniers proposent un nombre d’arbitrages offert par année.

La problématique des frais d’arbitrage est donc vivement à prendre en considération si vous comptez être un investisseur actif sur votre contrat d’assurance vie.

Pour ce qui est des arbitrages automatiques, ils relèvent donc de l’exécution des options de gestion qui sont proposées par votre assureur, comme par exemple :

- la sécurisation des plus-values (rapatriement des gains d’UC vers des fonds en euros)

- la dynamisation des moins-values…

Dans la grande majorité des contrats, la mise en place d’options d’arbitrages automatisées est gratuite mais leur occurrence est payante.

Chaque établissement a ainsi sa propre politique en matière de tarifs concernant les frais d’arbitrages. Gardez cependant en mémoire que les banques en ligne, courtiers en ligne et robots advisor sont ceux qui sont le plus attractifs en matière de frais d’arbitrages.

Contrat & | Frais d'arbitrage | Frais d'arbitrage | Site Officiel |

|---|---|---|---|

| Gratuits | Gratuits | |

| Gratuits | Gratuits | |

| Gratuits | - | |

| Gratuits | - | |

| Gratuits | Gratuits | |

| Gratuits | Gratuits | |

| Gratuits | Gratuits | |

| Gratuits | 1% | |

| Gratuits | 28€ |

Pour les fonds en euros, c’est l’assureur du fonds qui en bénéficie, et ils sont compris entre 0,3% et 1% maximum de l’encours qu’il assure. Un fonds en euro compétitif en matière de frais de gestion tournera autour des 0,60%.

Pour les unités de compte il faut distinguer cette fois deux types de frais :

- les fonds pour la société de gestion (variables selon les supports)

- les fonds pour l’assureur (0,3 à 1%)

Un fonds en UC compétitif pour les frais de gestion oscillera quant à lui autour des 0,9%. Etant donné cette double tarification il est intéressant d’opter pour une assurance vie qui propose des fonds en UC avec 0% en frais de gestion.

Rappelons par ailleurs que si vous optez pour un gestion pilotée ou sous mandat, les frais de gestion seront plus importants.

Lors que vous allez rapatrier votre argent, faire ce que l’on appelle un rachat total ou partiel, il n’y a en principe pas d’autres frais s’appliquant, au-delà de ceux que nous vous avons présentés plus haut.

Plusieurs cas particuliers peuvent cependant venir ajouter des frais supplémentaires en cas de sortie.

En premier lieu, certains assureurs peuvent appliquer des frais de sortie d’un montant pouvant aller jusqu’à 5% en cas de sortie anticipée avant son échéance classique, à savoir 8 ans, même si la pratique devient rarissime, même en cas de sortie anticipée.

Certains fonds exigent aussi dans de rares cas une durée minimale de conservation sous peine de se voir appliquer des frais de pénalités en cas de sortie anticipée, comme cela peut être le cas du fonds Euro Allocation Long Terme.

Enfin, si votre retrait correspond à une sortie en rente, certains frais supplémentaires, correspondant souvent à quelques points de pourcentage, peuvent s’appliquer :

- des frais de conversion (transformation du capital en rente viagère)

- des frais d’arrérage ; à chaque fois que votre rente vous sera versée

- des frais de gestion des rentes : ce sont des frais de gestion d’un montant compris entre 0,5% et 1%

Voici un récapitulatif des principaux frais que vous pourrez rencontrer avec notre sélection de distributeurs de contrats d’assurance vie ainsi que les offres d’assurance-vie sans frais ou presque :

Contrat & Offre | Frais de gestion | Frais de versement | Frais d'arbitrage à la demande | Frais d'arbitrage automatiques | Frais de sortie si retrait | Site Officiel |

|---|---|---|---|---|---|---|

| 0,7% | 0% | Gratuits | Gratuits | 0€ | |

| 0,6% à 0,75% | 0% | Gratuits | 28€ | 3% des montants bruts de la rente versée | |

| 0,6% | 0% | Gratuits | Gratuits | 0€ | |

| 0,6% à 0,85% | 0% | Gratuits | Gratuits | 0€ | |

| 0,6% | 0% | Gratuits | Gratuits | 0€ | |

| 0,85% | 0% | Gratuits | Gratuits | 0€ | |

| 0,75% | 0% | Gratuits | 1% | 0€ | |

| 0,75% | 0% | Gratuits | 1% | 0€ |

![]()

Avis sur les assurance-vie

Pour celles et ceux qui souhaitent obtenir des avis sur les différentes assurances vie du marché, nous avons réalisé plusieurs dossiers dans lesquels nous avons analysé les acteurs du marché. Chaque acteur a été étudié afin de vous donner notre avis d’expert concernant ses contrats d’assurance-vie, ses tarifs, ses services, son accessibilité ou encore ses avis clients. De cette façon, il vous sera plus facile de vous faire une idée sur les différents acteurs qui vous intéressent et donc de choisir votre contrat en tout connaissance de cause.

Voici nos dossiers d’avis sur les acteurs de l’assurance-vie :

- Avis Yomoni

- Avis Fortuneo Assurance-vie

- Avis Linxea

- Avis Nalo

- Avis Placement Direct

- Avis Boursobank Assurance-vie

- Avis Goodvest

- Avis Ramify

- Avis EasyVie

- Avis Mon Petit Placement

![]()

Quelles sont les offres promotionnelles de l’assurance-vie ?

Sur le marché, il n’est pas rare de trouver des offres d’assurance-vie, c’est à dire des offres promotionnelles sur les différents contrats, qui peuvent prendre la forme d’une prime de bienvenue, d’un programme de parrainage ou d’une remise tarifaire.

Voici toutes les offres promotionnelles que vous pourrez retrouver actuellement sur les assurances vie :

- Code promo Yomoni

- Parrainage Yomoni

- Assurance vie Fortuneo 100 euros

- Assurance vie Fortuneo 150 euros

- Offre promotionnelle Linxea

- Code promo Linxea

- Code promo Nalo

- Code promo Easyvie

- Code promo Mon Petit Placement

![]()

Ce qu’il faut savoir sur la fiscalité

En résumé sur la fiscalité de l’Assurance vie |

|---|

| - Rachat après 8 ans permet de bénéficier de la fiscalité la plus optimale - Jusqu'à 152.500€ sans qu'il n'y ait à payer de frais de succession - L'assurance vie est une niche fiscale très performante |

Pour bien comprendre l’assurance vie, il est aussi fondamental de bien comprendre le fonctionnement de sa fiscalité, pour profiter au mieux de son potentiel de niche fiscale. Et le moins que l’on puisse dire, c’est que lorsque l’on est néophyte, comprendre la fiscalité de l’assurance vie est tout sauf simple !

Entre les différentes réformes, la flat tax ou encore les nouvelles réglementations mises en place au fil du temps, la fiscalité de l’assurance vie est assez complexe à appréhender.

Il ne faut pas aussi oublier que l’assurance vie est un outil de transmission très intéressant car il peut être jusqu’à un certain montant sans frais de succession !

Mais rassurez-vous, comme à notre habitude, nous allons tâcher d’éclaircir votre lanterne ! 🙂

![]()

L’assurance vie : un produit pertinent à plus d’un point

Vous l’aurez compris, l’assurance vie mérite bien son succès à la vue de ses caractéristiques plus qu’intéressantes en matière d’épargne, de prévoyance et aussi dans la niche fiscale qu’elle constitue.

L’intérêt de l’assurance vie réside aussi dans les multiples possibilités qu’elle offre en matière d’investissement avec :

- le choix des supports d’investissement (divers types de fonds en euros ou unités de compte) permettant de dépasser le cadre restreint du PEA (uniquement actions et qui est plafonné)

- le choix du type de contrat : qu’il s’agisse d’un contrat mono support (fonds en euros) pour une sécurité maximale ou d’un contrat multi-supports mêlant les deux types de fonds, avec le choix de la stratégie d’investissement

- le choix du mode de pilotage du contrat d’assurance vie : qu’il s’agisse d’une gestion totale des investissements ou encore d’une gestion pilotée, avec dans ce dernier cas une orientation définie au préalable entre vous et le gestionnaire du contrat

D’autres avantages indéniables viennent compléter ce dispositif, avec notamment une liquidité du capital (liberté de retrait et de versement), une fiscalité très performante notamment après 8 ans de détention du contrat, le fait que le contrat ne peut entrer dans une succession…

Si l’idée de souscrire un contrat d’assurance vie vous intéresse, voici 5 conseils intéressants à appliquer concernant votre futur contrat d’assurance vie :

- D’une manière globale, ouvrez une assurance vie le plus tôt possible afin de pouvoir bénéficier au plus tôt de la réduction fiscale passés les 8 ans du contrat, et ce même si vous n’avez pas un capital important. De nombreux courtiers en ligne proposent d’ouvrir une assurance vie avec quelques centaines d’euros seulement (comme Linxea par exemple) et avec en plus la plupart du temps aucun frais sur les versements ! Enfin, tant que vous ne réalisez pas de rachats (retraits) vous n’avez rien a déclarer à l’administration fiscale.

- Si vous êtes débutant et que vous désirez ne prendre aucun risque, alors le mieux est d’investir dans une assurance vie multisupports en gestion libre avec un portfolio 100% composé de fonds en euros : votre capital sera garanti, tout comme vos plus values, et vous bénéficierez d’un rendement positif quoi qu’il arrive.

- Si vous désirez investir dans les unités de compte, des actifs donc plus volatiles, n’oubliez pas que plus vous investirez sur le long terme, plus vous serez en mesure d’absorber la volatilité et le risque encouru.

- Si vous optez pour la gestion pilotée, n’oubliez pas qu’elle peut générer des frais en plus. Rien ne vous empêche par ailleurs d’ouvrir une assurance vie en fonds en euros en parallèle dans l’optique de mieux couvrir votre risque.

- Le choix d’un courtier en ligne multi-assureurs reste à nos yeux le meilleur choix possible en raison de la tarification (en gardant à l’esprit que des frais trop importants peuvent venir plomber votre rendement), du nombre de contrats disponibles, de la souplesse d’utilisation qu’ils offrent, de la possibilité d’avoir souvent accès à un deuxième fonds en euro plus dynamique et enfin de leur accessibilité, avec un versement minimum faible. Voici justement notre classement des meilleures assurance-vie :

Contrat et Offre | Assureur | Fonds Euro 2018 | Fonds UC | Versement min. | Site Officiel |

|---|---|---|---|---|---|

|

| 2% | 150 Fonds / OPCVM / Tracker | 1000€ | |

|

| 2%2,8% | 200 fonds / OPCVM / Tracker / Certificat / Immobilier | 100€ | |

|

| 2%2,8% | 600 fonds / OPCVM / Immobier / Certificat - Tracker | 100€ | |

|

| 2,25% | 29 fonds / | 1000€ | |

|

| 2,1% 2,9% | 50 fonds / OPCVM / Immobilier | 1000€ | |

|

| 1,7% | 950 Fonds / OPCVM /Immobilier / Tracker | 100€ | |

|

| 1,65%2,31% | 280 Fonds / OPCVM / Tracker | 300€ | |

|

| 1,65%2,25% | 270 Fonds / OPCVM | 1000€ | |

|

| Lancé en Janvier 2019 | 150 fonds / OPCVM / Actions / Titres vifs / Trackers | 300€ |

Nous espérons que ce guide sur l’assurance vie vous aura permis de mieux comprendre cet univers, qui n’est pas forcément facile d’accès pour des débutants. N’hésitez pas à noter la qualité de ce dossier et à nous laisser un petit commentaire ! 🙂

Les différents contrats présentés dans ce dossier présentent un risque en perte de capital. Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Note éditoriale : certains liens de ce dossier sont des liens d'affiliation pouvant faire l'objet d'une rémunération. Cette rémunération n'impacte nullement le travail de nos rédacteurs dans leurs analyses. Voici notre méthodologie d'analyse complète.